1 godzina temu

1 godzina temu

Cena pszenicy, kukurydzy i soi: Majowe raporty giełdowe z Chicago (CBOT) przynoszą potężne zmiany. Fundusze spekulacyjne, czyli wielcy inwestorzy finansowi, którzy przez ostatnie dwa lata grali głównie na spadki cen i dołowali rynki, nagle zmienili front. Duży kapitał przestał wierzyć w nieskończone tanienie ziarna i zaczął masowo obstawiać zupełnie inne scenariusze.

Zobaczmy, jak fundusze rozgrywają w tej chwili trzy najważniejsze uprawy i co to oznacza dla naszych krajowych cenników.

Czym są pozycje długie i krótkie? (Jak czytać wykresy)

Giełda terminowa rządzi się swoimi prawami, a inwestorzy zarabiają tam zarówno na wzrostach, jak i na spadkach. Aby prawidłowo zinterpretować sytuację, musimy spojrzeć na wykres, który jest podzielony na dwa panele. W górnym oknie widzimy czarną linię przedstawiającą bieżące notowania najbliższej serii kontraktu futures (cenę rynkową). Z kolei bezpośrednio pod wykresem cenowym, w dolnym panelu, umieszczone są pozycje dwóch głównych uczestników rynku, które rozpoznajemy po kolorach linii:

- Linia niebieska – Inwestorzy finansowi (Spekulanci / Managed Money): Pokazuje ruchy dużych funduszy inwestycyjnych. Gdy linia rośnie wysoko ponad poziom zero, oznacza to budowanie pozycji długiej (Long). Spekulanci kupują wtedy kontrakty, bo zakładają, iż cena pszenicy, kukurydzy i soi pójdzie w górę – chcą sprzedać drożej to, co kupili taniej.

- Linia zielona – Podmioty komercyjne (Przemysł i Farmerzy / Commercials): Pokazuje zachowanie branży bezpośrednio związanej z fizycznym towarem. Kiedy ta linia spada głęboko pod oś zero, oznacza to zwiększanie pozycji krótkiej (Short). W tym przypadku producenci lub przetwórcy sprzedają kontrakty na giełdzie, aby zabezpieczyć stałą cenę i uchronić się przed ewentualnymi spadkami na rynku fizycznym.

Różnica między łączną liczbą pozycji długich i krótkich w danej grupie daje pozycję netto (wartości liczbowe w ramkach po prawej stronie wykresu). Mimo iż na co dzień handluje się tu papierowymi zapisami, każdy kontrakt docelowo może skończyć się realną, fizyczną dostawą ziarna. W praktyce jednak dotyczy to zaledwie niespełna 0,5% do maksymalnie 1% wszystkich zawieranych kontraktów – pozostałe 99% jest zamykane przed terminem wygaśnięcia poprzez zawarcie transakcji odwrotnej.

Kto jeszcze rozdaje karty w Chicago?

Warto pamiętać, iż bilans spekulantów (linia niebieska) i przemysłu (linia zielona) nie pokrywa się w skali 1:1. Na giełdzie obecni zijn także inni potężni gracze, tacy jak banki inwestycyjne (tzw. operatorzy swapów), mniejsze fundusze hedgingowe oraz tysiące drobnych inwestorów indywidualnych.

Jeśli na przykład duży fundusz emerytalny chce zainwestować w surowce rolne poza giełdą, bank (Swap Dealer) wystawia mu taki instrument, a sam idzie do Chicago i kupuje tam kontrakty terminowe, żeby zabezpieczyć swoje ryzyko. To właśnie zakupy tych pozostałych grup domykają rynkową układankę i sprawiają, iż ogromna sprzedaż ze strony przemysłu i farmerów znajduje na giełdzie swoich nabywców.

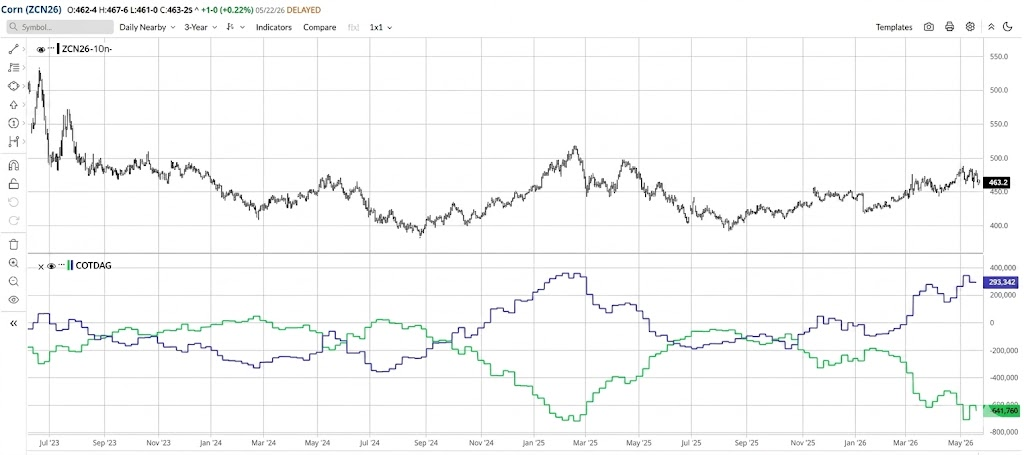

1. Kukurydza (CORN): Fundusze chcą wzrostów, ale przemysł i farmerzy stawiają opór

Na kukurydzy doszło do ostrego starcia między spekulantami a sektorem komercyjnym. Fundusze uwierzyły, iż najgorsze spadki są już za nami.

- Jak grają spekulanci (linia niebieska): Zbudowali ogromną pozycję długą netto (+293 342 kontrakty). Od marca mocno kupują kukurydzę, reagując na prognozy niższych zbiorów w nowym sezonie.

- Co robi przemysł i farmerzy (linia zielona): Amerykańscy producenci rolni oraz korporacje handlowe wykorzystali to odbicie i masowo zasypali giełdę zleceniami sprzedaży fizycznego ziarna z nowych zbiorów (pozycja krótka sektora komercyjnego to aż -641 760 kontraktów). Dla farmerów to idealny moment na zabezpieczenie opłacalności produkcji po wcześniejszych minimach.

- Efekt: Podaż ze strony farmerów i przetwórców całkowicie zablokowała zapędy spekulantów. Mimo wielkich zakupów ze strony funduszy, cena kukurydzy w Chicago utknęła w miejscu i kręci się wokół 463 centów za buszel. Rynek jest teraz w niebezpiecznym pacie – jeżeli nie pojawią się nowe złe wiadomości pogodowe, fundusze mogą zacząć nerwowo wyprzedawać swoje kontrakty, co grozi ponownym zjazdem cen.

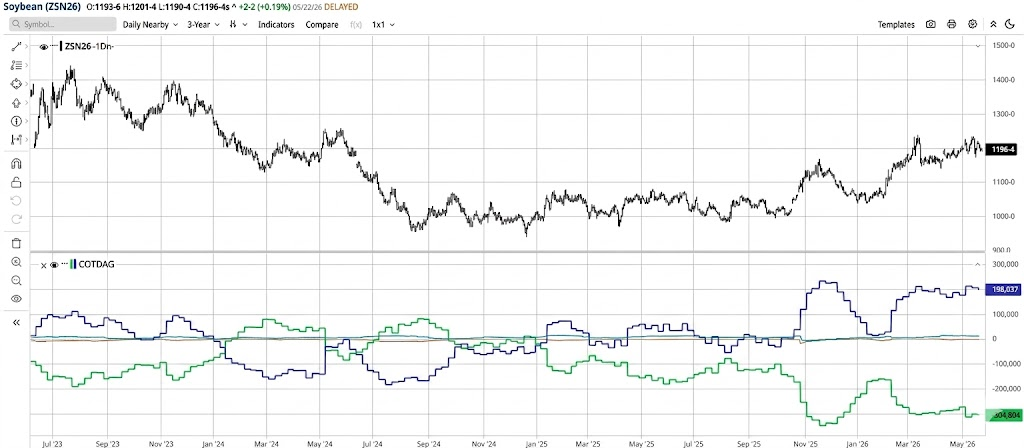

2. Soja (SOYBEANS): Gra pod chińskie obietnice utknęła przed barierą 1200 centów

Rynek soi od kilku miesięcy jest dla funduszy spekulacyjnych stabilnym źródłem zysków, ale maj przyniósł wyczekiwanie na twarde dane.

- Jak grają spekulanci (linia niebieska): Fundusze twardo trzymają wysoką pozycję długą netto (+198 037 kontraktów). Przejście na stronę kupujących zaczęło się tu już pod koniec zeszłego roku, napędzane nadziejami na nowe porozumienie handlowe z Chinami.

- Efekt: Pod koniec maja cena soi stabilizuje się blisko psychologicznej granicy 1196-4 centa za buszel. Rynek po ostatnim szczycie politycznym ma już dość obietnic i czeka na faktyczne, fizyczne zakupy amerykańskiej soi przez Pekin. Spekulanci na razie wstrzymali dobieranie nowych kontraktów – jeżeli Chiny nie potwierdzą zamówień konkretnymi statkami, długa pozycja funduszy zacznie ciążyć rynkowi.

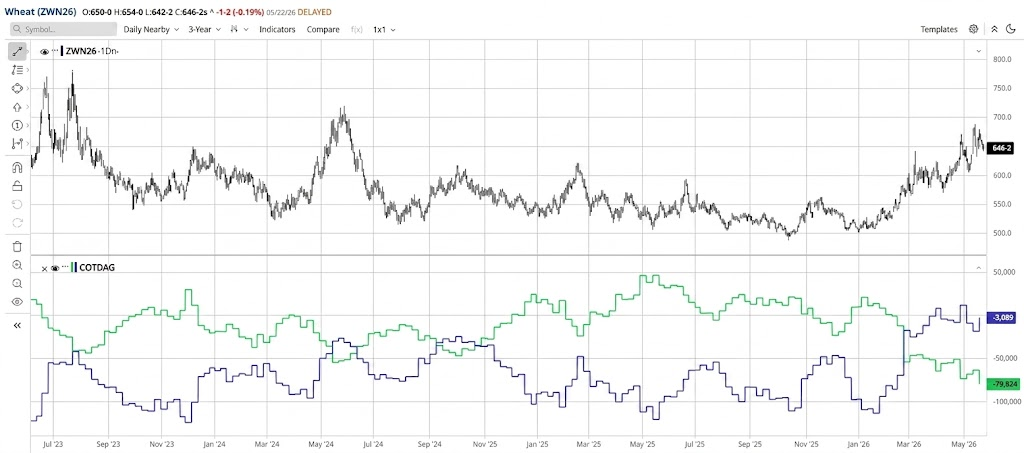

3. Pszenica (WHEAT): Paliwo do wzrostów właśnie się wyczerpało

Pszenica była wiosną absolutną gwiazdą giełdy w Chicago, a jej cena wystrzeliła z 540 do blisko 650 centów za buszel. Pod koniec maja ten piękny rajd uderzył jednak w ścianę.

- Jak grają spekulanci (linia niebieska): Ich pozycja spadła praktycznie do zera i wynosi zaledwie -3 089 kontraktów netto. To oznacza, iż fundusze po fali zakupów wyczyściły swoje konta do zera i zajęły pozycję neutralną.

- Co wywołało wcześniejsze wzrosty: Głównym zapalnikiem było gwałtowne pogorszenie się stanu amerykańskich upraw pszenicy ozimej. Publikowane co tydzień raporty USDA pokazywały, iż susza i przymrozki w kluczowych stanach (takich jak Kansas) mocno zredukowały potencjał plonowania. Przestraszone tymi twardymi danymi oraz problemami pogodowymi w Europie fundusze zaczęły w panice uciekać ze swoich starych pozycji na spadki. Aby je zamknąć, musiały masowo odkupywać kontrakty, co sztucznie napędzało i windowało cenę (tzw. short covering).

- Efekt: Ponieważ fundusze odkupiły już niemal wszystko i niebieska linia dobiła do zera, to automatyczne paliwo do wzrostów wynikające z paniki spekulantów właśnie się skończyło. Pszenica dotarła do silnego oporu na poziomie 646-2 centa, gdzie przetwórcy i handlowcy (linia zielona na poziomie -79 824 kontrakty) natychmiast wystawili potężne zlecenia sprzedaży. Bez nowych, jeszcze gorszych wieści o stratach na amerykańskich i europejskich polach, o dalsze wzrosty w najbliższych tygodniach będzie bardzo trudno.

Sytuacja na giełdzie w pigułce

| Towar | Co robią fundusze spekulacyjne (linia niebieska)? | Co nimi kieruje? | Co to oznacza dla ceny? |

| Kukurydza | Kupują na potęgę (Pozycja długa) | Liczą na mniejsze zbiory na świecie i popyt na biopaliwa. | Cena stoi przy 463 centach. Przetwórcy i farmerzy blokują dalsze wzrosty. |

| Soja | Trzymają pozycje na wzrost (Pozycja długa) | Miesiące oczekiwań na porozumienie z Chinami; po szczycie rynek czeka na faktyczne zakupy. | Stabilizacja pod barierą 1200 centów. Rynek potrzebuje realnych zamówień eksportowych. |

| Pszenica | Wyszły z rynku do zera (Neutralnie) | Uciekły przed ryzykiem pogodowym w UE i fatalnym stanem upraw w USA, realizując zyski. | Przesilenie przy 646 centach. Kończy się paliwo do dotychczasowych podwyżek. |

Podsumowanie: Ropa, wojna i spekulacyjny lont

Dla rolników wniosek z majowego układu sił jest dwojaki. Z jednej strony fundusze przestały bezlitośnie dusić ceny zbóż w dół. Z drugiej strony, ogromne zaangażowanie spekulantów po stronie wzrostowej na kukurydzy i soi tworzy nowe, poważne ryzyko gwałtownej korekty.

O tym, w którą stronę potoczą się losy cen na giełdach w najbliższych tygodniach, zdecydują trzy najważniejsze czynniki makroekonomiczne i geopolityczne:

- Rynek ropy i szanse na pokój: Pojawiające się sygnały o szansach na dyplomatyczne porozumienie wokół konfliktu na Bliskim Wschodzie natychmiast ściągają premię geopolityczną z cen ropy naftowej. jeżeli ropa wyraźnie stanieje, automatycznie spadnie opłacalność produkcji biopaliw (etanolu i estrów), co odbierze fundamentalny argument popytowy dla kukurydzy i soi. Może to odpalić lont pod masową wyprzedaż kontraktów przez fundusze spekulacyjne (tzw. long squeeze) i doprowadzić do tąpnięcia cen na giełdzie.

- Eskalacja wojny na Wschodzie: Ciągłe ryzyko zaostrzenia konfliktu między Rosją a Ukrainą pozostaje czynnikiem niepewności dla rynku pszenicy. Każde zagrożenie dla szlaków logistycznych w basenie Morza Czarnego lub wzrost stawek frachtowych zmusza fundusze do szybkiego powrotu na rynek pszenicy, co może stanowić przeciwwagę dla uspokajających nastrojów na kukurydzy.

- Czekanie na chińskie statki: Na rynku soi skończył się czas gry pod polityczne deklaracje. jeżeli za politycznymi gestami nie pójdą konkretne umowy i Chiny nie zaczną masowo kontraktować amerykańskich statków, fundusze spekulacyjne stracą cierpliwość i zaczną gwałtownie zamykać swoje długie pozycje, wywołując tąpnięcie notowań.

Wchodzimy w okres, gdzie o ostatecznych stawkach w skupach zdecydują nie tylko kombajny na polach, ale też odporność psychiczna spekulacyjnych graczy w Chicago w obliczu wieści z frontów geopolitycznych, handlowych i paliwowych.

Źródło: Analiza własna na podstawie raportu CFTC