W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. Na wykresach dane podajemy w wystandaryzowanej dynamice rocznej, dzięki czemu możemy porównywać dane o różnych cechach statystycznych.

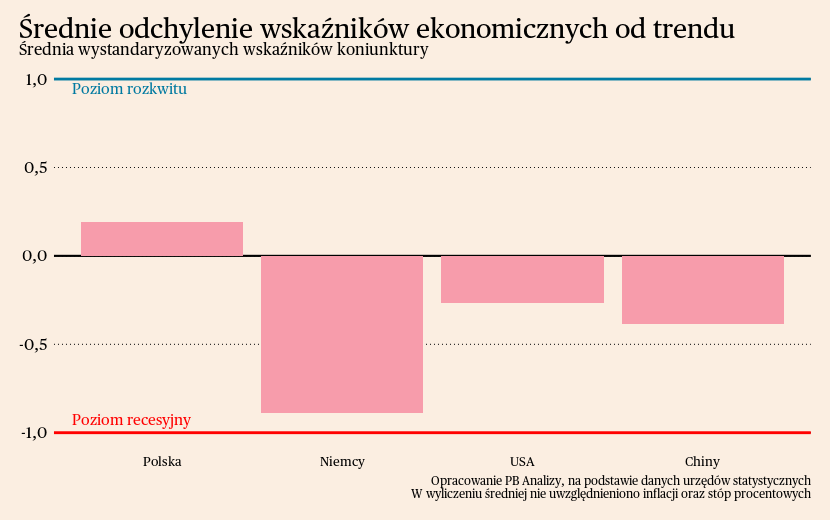

Średnia wskaźników miesięcznych wskazuje, że koniunktura najszybciej poprawia się w Polsce. Jedynie nad Wisłą średnia wskaźników znalazła się powyżej trendu długookresowego. Sprzedaż detaliczna i produkcja przemysłowa rosną, w ślad za poprawiającymi się od dawna wskaźnikami koniunktury. Korzystnie prezentuje się też kondycja gospodarki Stanów Zjednoczonych. Produkcja przemysłowa co prawda minimalnie spadła, ale dane z rynku pracy czy sprzedaży detalicznej sugerują, że sytuacja w największej gospodarce świata jest relatywnie dobra. W Chinach na początku roku nastąpiło ożywienie. Istotnie poprawiły się wskaźniki sprzedaży detalicznej, produkcji przemysłowej czy inwestycji. Utrzymuje się natomiast marazm w nastrojach konsumentów, większość wzrostu generuje popyt zewnętrzny. Wciąż nie ma rozwiązań na strukturalne problemy Państwa Środka. W zdecydowanie najgorszym położeniu znajdują się Niemcy. Kryzys dotyczy wszystkich obszarów aktywności gospodarczej. W przemyśle produkcja spada praktycznie w każdej branży. Ceny w przemyśle na razie spadają przez czynniki podażowe, choć niedługo do wyhamowania inflacji powinny się także przyłożyć czynniki popytowe.

Polska

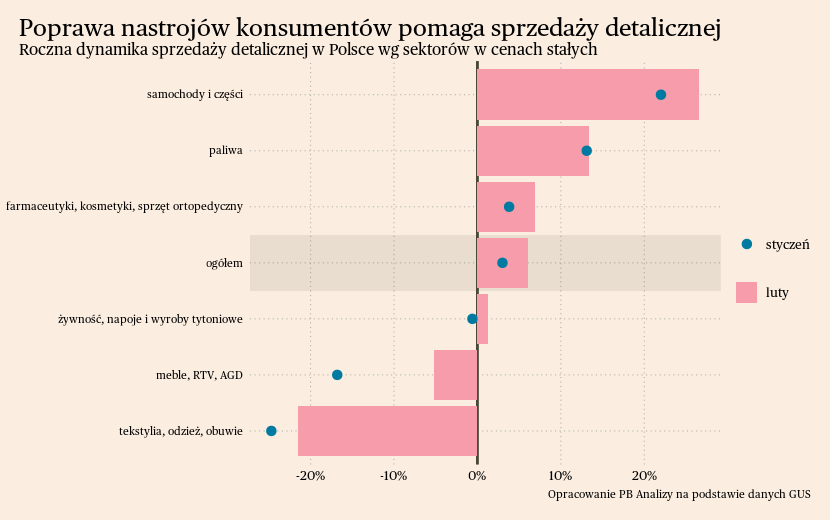

Sprzedaż detaliczna w Polsce odbudowuje się, co współgra z odbudową koniunktury w gospodarce. Sprzedaż detaliczna w Polsce wzrosła w lutym o 6 proc. r/r. Stanowi to wyraźną poprawę względem stycznia, kiedy wzrost wyniósł 3 proc. r/r. Za największą część wzrostu odpowiadają pojazdy i części samochodowe oraz paliwa, czyli dziedziny, w których sprzedaż poprawiają obniżki cen. Strukturalnie za odbudowę sprzedaży detalicznej w Polsce odpowiada przede wszystkim wzrost realnych wynagrodzeń gospodarstw domowych i idąca z tym poprawa nastrojów. Spadek inflacji w połączeniu z zachowaniem wysokiej nominalnej dynamiki płac pozwolił odbudować potencjał nabywczy polskich konsumentów. Ponadto bezrobocie utrzymuje się na rekordowo niskim poziomie. Przekłada się to na pewność dochodów i skłania do dalszego zwiększania konsumpcji.

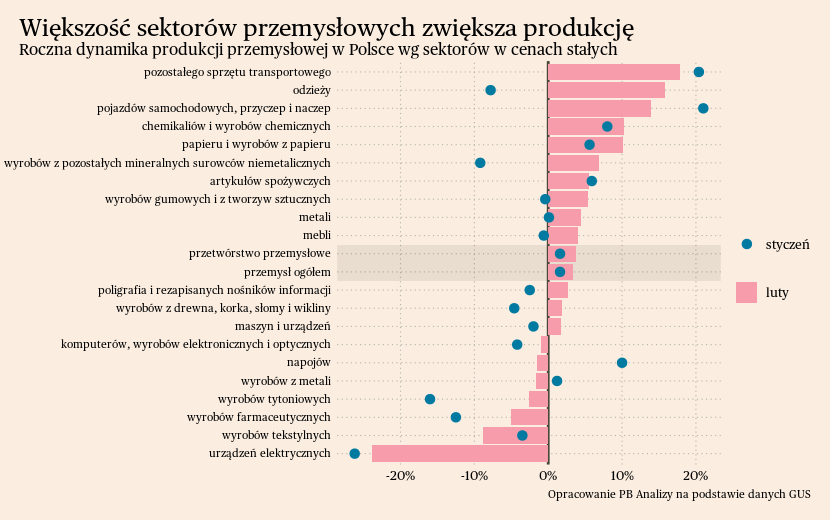

Podobną odbudowę aktywności gospodarczej widać także w produkcji przemysłowej. Produkcja w Polsce wzrosła w lutym o 3,3 proc. r/r (wobec 1,6 proc. wzrostu w styczniu). Wyraźnie poprawia się kondycja sektorów energochłonnych. Częściowo dobre wyniki są efektem niskiej bazy sprzed roku, częściowo zasługą spadku cen nośników energii. Firmy z branży chemicznej czy papierowej mogą teraz powoli powracać do ekspansji produkcji. Czynniki podażowe oddziałują również na branżę spożywczą. Niskie ceny surowców rolnych pozwalają obniżać ceny produktów spożywczych w sklepach, co wspomaga wzrost sprzedaży i w konsekwencji produkcji.

Scenariusz dla Polski: W czwartym kwartale nastąpiło ożywienie w polskiej gospodarce, PKB wzrosło o 1 proc. r/r. Stopniowe wygasanie negatywnego szoku w zapasach oraz odbudowywanie konsumpcji powinno wspierać wzrost w następnych kwartałach. Aczkolwiek hamowanie niemieckiej gospodarki przelewa się do Polski i stanowi najistotniejsze zagrożenie dla wzrostu PKB. Rok 2024 będzie lepszy od poprzedniego roku, wzrost gospodarki może wynieść ok. 3,5 proc., aczkolwiek pierwsza połowa roku może być wciąż trudna z powodu sytuacji na rynkach zewnętrznych.

Niemcy

Deflację w niemieckim przemyśle utrzymują spadki cen energii. Wskaźnik cen producentów (PPI) w Niemczech spadł w lutym o 4,1 proc. r/r, a po wyłączeniu cen energii o 0,8 proc. Najszybciej spadają ceny dóbr energochłonnych: wyrobów chemicznych i metalowych. Dodatkowo istotny wpływ na dynamikę cen wywiera odwrócenie cyklu zapasów, gdyż tanieją dobra pośrednie. Produkty konsumpcyjne minimalnie zdrożały, ale dynamika cen w tym obszarze wyhamowuje za sprawą cen żywności. Na razie zatem ceny PPI w Niemczech determinują czynniki podażowe. W najbliższych miesiącach coraz większe znaczenie będzie miał komponent popytowy. Brak skłonności do wydatków niemieckich konsumentów będzie skłaniał firmy do obniżek cen lub zatrzymania ich podwyżek.

Scenariusz dla Niemiec: Niemiecka gospodarka trwa w wyraźnej stagnacji. Wstępne dane wskazują, że PKB Niemiec w IV kwartale 2023 roku zmniejszył się o 0,4 proc. r/r, niemal dokładnie zgodnie z naszym scenariuszem. Spadek cen energii powinien w końcu wywołać ożywienie, zarówno w popycie konsumentów, jak i w zdolnościach produkcyjnych firm. Jednak wysokie stopy procentowe i restrykcyjna polityka fiskalna opóźniają ożywienie. Dlatego w tym roku dynamika PKB będzie tylko nieznacznie wyższa od zera.

USA

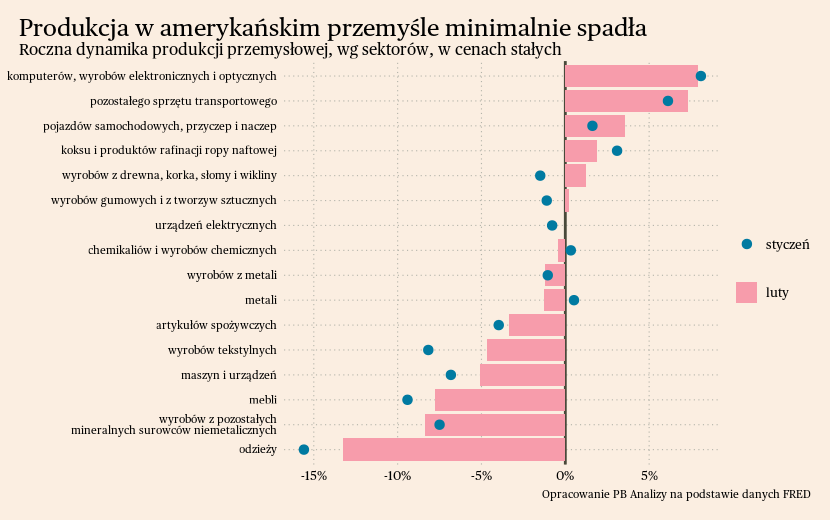

W Stanach Zjednoczonych produkcja przemysłowa znajduje się w stagnacji, gdyż mocno spowolniły sektory wrażliwe na zacieśnianie polityki pieniężnej. Produkcja w przemyśle w USA spadła w lutym o 0,2 proc. r/r, co nie stanowi szczególnie negatywnego wyniku, ale nie pasuje do ogólnego obrazu odbudowy kondycji gospodarczej. Wynik przemysłu istotnie obciąża sektor dóbr nietrwałych. Spada produkcja żywności oraz odzieży. Na minus oddziałują także dobra inwestycyjne, czyli m.in. produkcja maszyn. Firmy zamawiają ich mniej, gdyż zacieśnianie polityki pieniężnej zmniejsza opłacalność inwestycji. Podobnie polityka pieniężna oddziałuje na produkcję mebli, które najbardziej odczuwają spowolnienie w branży nieruchomości mieszkaniowych. Pozytywnie wyróżnia się produkcja elektroniki domowej. Pomaga w tym obszarze normalizacja warunków w łańcuchach dostaw oraz wzrost dochodów ludności.

Scenariusz dla USA: Amerykańska gospodarka, w przeciwieństwie do europejskiej, rośnie szybciej od oczekiwań. Niektóre sektory spotykają się z problemami, ale perspektywy całej gospodarki wyglądają korzystnie. Ostatnie dane wskazują, że wzrost PKB w ujęciu rocznym przekroczy 3 proc. Jest to wyżej od naszego wcześniejszego scenariusza. Choć trend wzrostu zapewne nieco osłabnie, bo obecna dynamika znacznie przekracza długookresową średnią.

Chiny

W Chinach kondycja gospodarki poprawia się, w dużym stopniu za sprawą zwiększenia eksportu. Państwo Środka dalej pozostaje jednak niestabilne gospodarczo.

W sektorze dóbr widać wyraźną poprawę, głównie za sprawą popytu zewnętrznego. Produkcja przemysłowa w okresie styczeń-luty 2024 zwiększyła się o 7 proc. r/r, a wzrost dotyczył praktycznie każdego sektora. Najmocniej wzrasta produkcja w sektorze elektroniki, głównie za sprawą wyeliminowania zakłóceń w logistyce oraz w odbudowy eksportu. Na rynku krajowym sprzedaż detaliczna poprawiła się co prawda o 5,5 proc. w okresie styczeń-luty 2024, ale w dużym stopniu można to przypisać obchodom Chińskiego Nowego Roku. Zeszłoroczne obchody odbywały się w cieniu świeżo ówczesnych znoszonych ograniczeń epidemicznych, przez które chińscy konsumenci bali się o swoje miejsca pracy oraz mieli mniej czasu na przygotowanie się do świąt.

Koniunkturę w Chinach znowu podgrzewają inwestycje w przemyśle i infrastrukturze. Inwestycje ogółem w gospodarce urosły o 4,2 proc. r/r. Wynik zaniża sektor nieruchomości, gdzie wydatki inwestycyjne spadły o 9,4 proc. r/r. Bez nich inwestycje w środki trwałe urosły o 8,9 proc. r/r. Co ciekawe za wynik nie odpowiadają tylko inwestycje w infrastrukturę, które urosły o 6,3 proc. r/r. Największe znaczenie mają inwestycje w przemyśle, które urosły o 11,9 proc. r/r. Tak wysoki wynik pokazuje, że ponownie gospodarka jest nakręcana przez inwestycje. Długoterminowo brak popytu ze strony Chińczyków będzie wyraźną barierą dla stabilizacji wzrostu gospodarczego w Chinach.

Scenariusz dla Chin: Chiny oficjalnie zdołają osiągnąć cel wzrostu gospodarczego na poziomie 5 proc. Spodziewamy, się że cel wzrostu zostanie oficjalnie zostanie osiągnięty również w 2024. Jednocześnie trzeba zaznaczyć, że do oficjalnych statystyk z Chin należy podchodzić z dużą ostrożnością. Odbicie postępuje, ale nie nastąpi powrót do przedpandemicznej ścieżki wzrostu, gdyż strukturalne nierównowagi gospodarki Państwa Środka pozostają nierozwiązane.