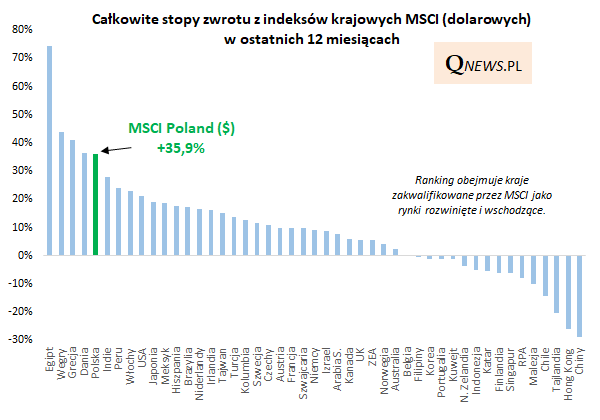

Dobra wiadomość jest taka, że polskie akcje (MSCI Poland) są cały czas dość wysoko w zestawieniu. Jednocześnie jednak widać, że pomału osuwają się ze szczytowych pozycji w rankingu. Nie zdołały już utrzymać się na ścisłym podium, chociaż piąta pozycja ciągle jest bardzo dobra, szczególnie w warunkach tak silnej konkurencji.

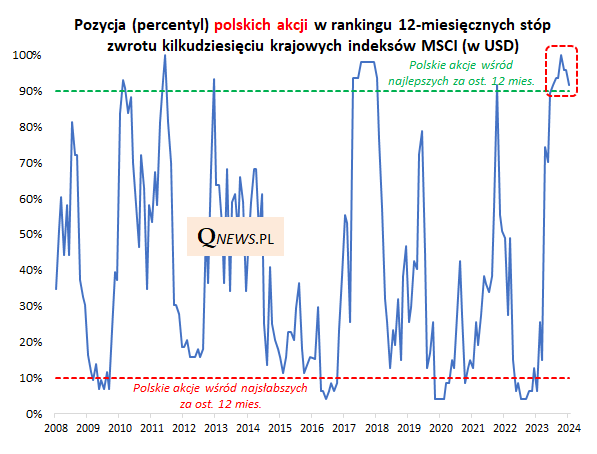

Jak te przesunięcia wyglądają na przestrzeni czasu? Przypomnijmy, że jeszcze w październiku polskie akcje były na samym topie, zajmując miejsce w setnym percentylu naszego rankingu. Na koniec stycznia znalazły się o krok od spadku poniżej umownej granicy 90 percentyla.

Niepokojące może być to, że historycznie po wyjściu ze ścisłej czołówki globalnego zestawienia, potem polskie akcje nieubłaganie wędrowały zazwyczaj szybko w stronę ... najniższych pozycji w rankingu (no może z wyjątkiem bardziej rozłożonego w czasie przypadku z lat 2013-14).

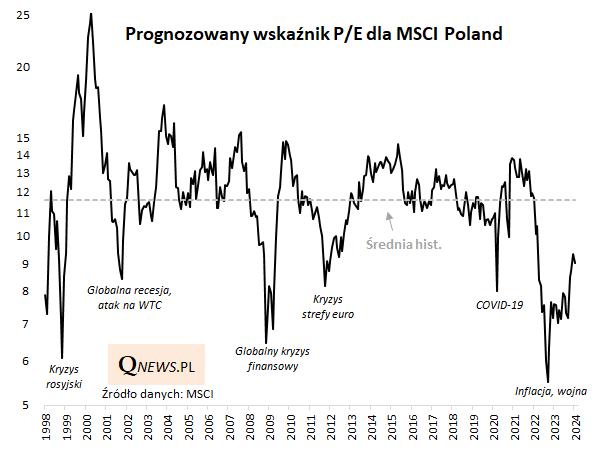

Oczywiście taki scenariusz nie jest w żadnym razie przesądzony, a ponadto obniżanie się pozycji w rankingu wynikać może też ze statystycznego efektu bazy. Obniżanie się 12-miesięcznej stopy zwrotu nie musi oznaczać, że w dół idą kursy akcji, lecz np. z tego, że rosną wolniej niż przed rokiem. Cały czas na korzyść polskich akcji przemawia poziom wycen. Wskaźnik P/E w przypadku MSCI Poland przebył już co prawda długą drogę od dołka z jesieni 2022, ale z wartością 9,0 na koniec stycznia trudno byłoby uznać go za wygórowany.

Niemniej regularność widoczna na wykresie obrazującym historyczne przesunięcia w rankingu skłania do zastanowienia nad dywersyfikacją portfela akcji w kierunku innych rynków. Jakich? Jednym z pomysłów, choć bez wątpienia mocno kontrowersyjnym, są ... Chiny. To one, wraz z Hong Kongiem, zajmują najniższą pozycję w rankingu. Przydałoby się jednak, żeby ta pozycja zaczęła przesuwać się w górę - to mógłby być pozytywny sygnał nie tylko dla samych chińskich akcji, lecz szerzej również dla całych rynków wschodzących (emerging markets), w indeksie których Chiny zajmują czołowe miejsce.

Reasumując, o ile na przełomie lat 2022/23 polskie akcje zaczynały przesuwać się z bardzo niskich pozycji w naszym globalnym rankingu 12-miesięcznych stóp zwrotu, to teraz obserwujemy odwrotne zjawisko - zaczynają osuwać się ze szczytowych pozycji. Duże znaczenie ma tu oczywiście statystyczny efekt bazy, ale historyczne prawidłowości skłaniają do zastanowienia się nad dywersyfikacją portfela.