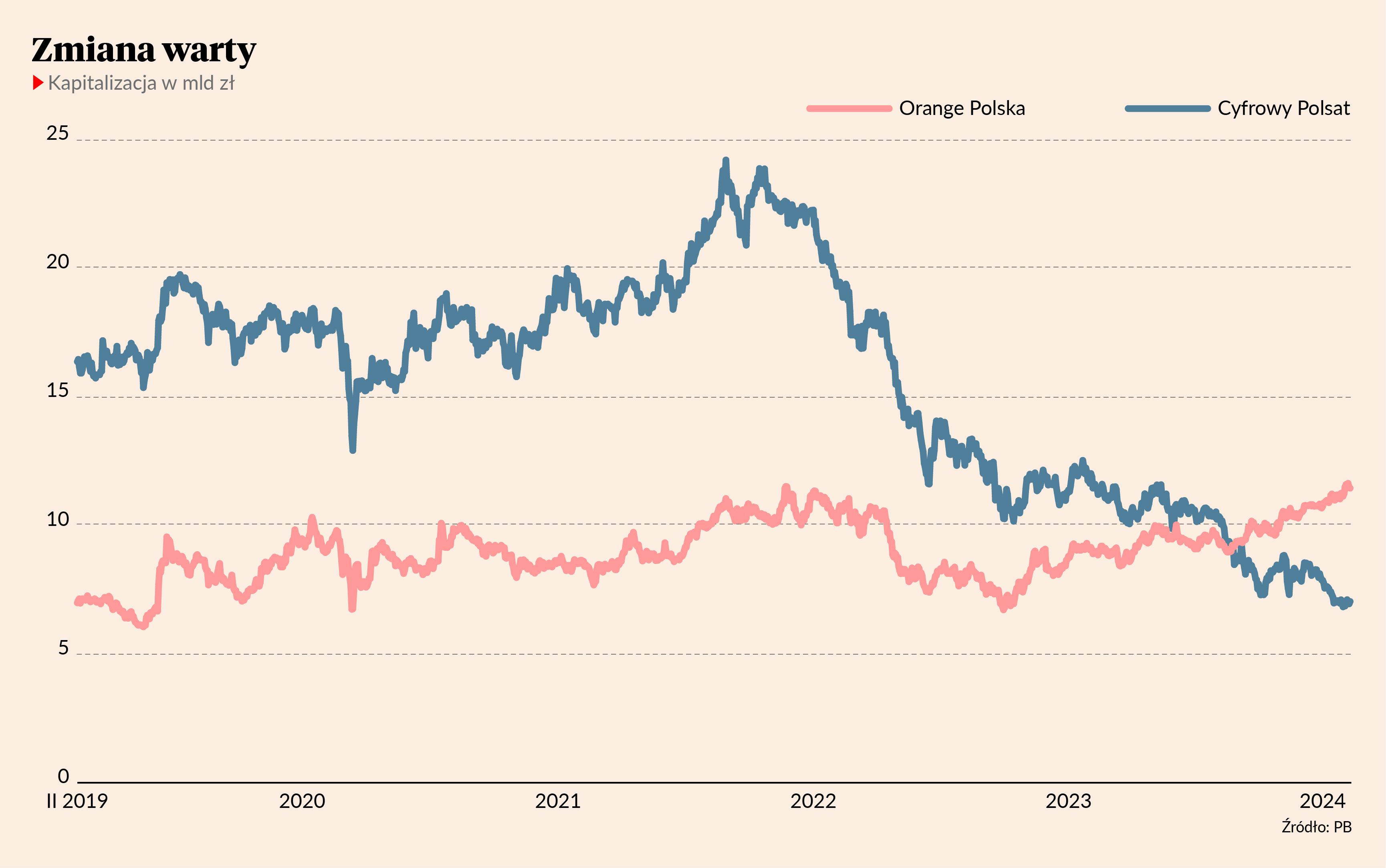

Akcje Cyfrowego Polsatu w ciągu ostatnich trzech lat straciły ponad połowę wartości, a najnowsze minimum na poziomie 10,48 zł zanotowały ostatniego dnia stycznia. Analitycy fundamentalni wyceniają akcje spółki na 14-15 zł, ale to nie oznacza, że odbicie kursu przyjdzie szybko. Zwłaszcza, że otoczenie nie sprzyja spółce, która zadłużyła się na budowę segmentu energetyki odnawialnej, aby uzupełnić biznes telekomunikacyjny i mediowy.

- Oceniam, że w średnim i długim terminie wartość, którą prezentują poszczególne filary biznesowe Cyfrowego Polsatu, się obroni, a inwestorzy to docenią. W krótkim terminie wciąż jednak brakuje impulsów, które pozwoliłyby przełamać negatywną tendencję. Wyniki za IV kwartał 2023 r. będą raczej słabe, podobnie jak w poprzednich kwartałach – mówi Maciej Bobrowski, analityk BDM.

Po trzech kwartałach 2023 r. skorygowana EBITDA grupy wynosiła 2,3 mld zł i była o 10,7 proc. niższa r/r. Zysk netto spadł o 76 proc. do 178 mln zł.

Dług i ceny energii nie sprzyjają

Dla zmagającego się z dużym zadłużeniem Cyfrowego Polsatu nadzieją była wrześniowa i październikowa obniżka stóp procentowych. Po nich analitycy spodziewali się kolejnych, ale Rada Polityki Pieniężnej zatrzymała się na tej właściwie jednorazowej korekcie kursu.

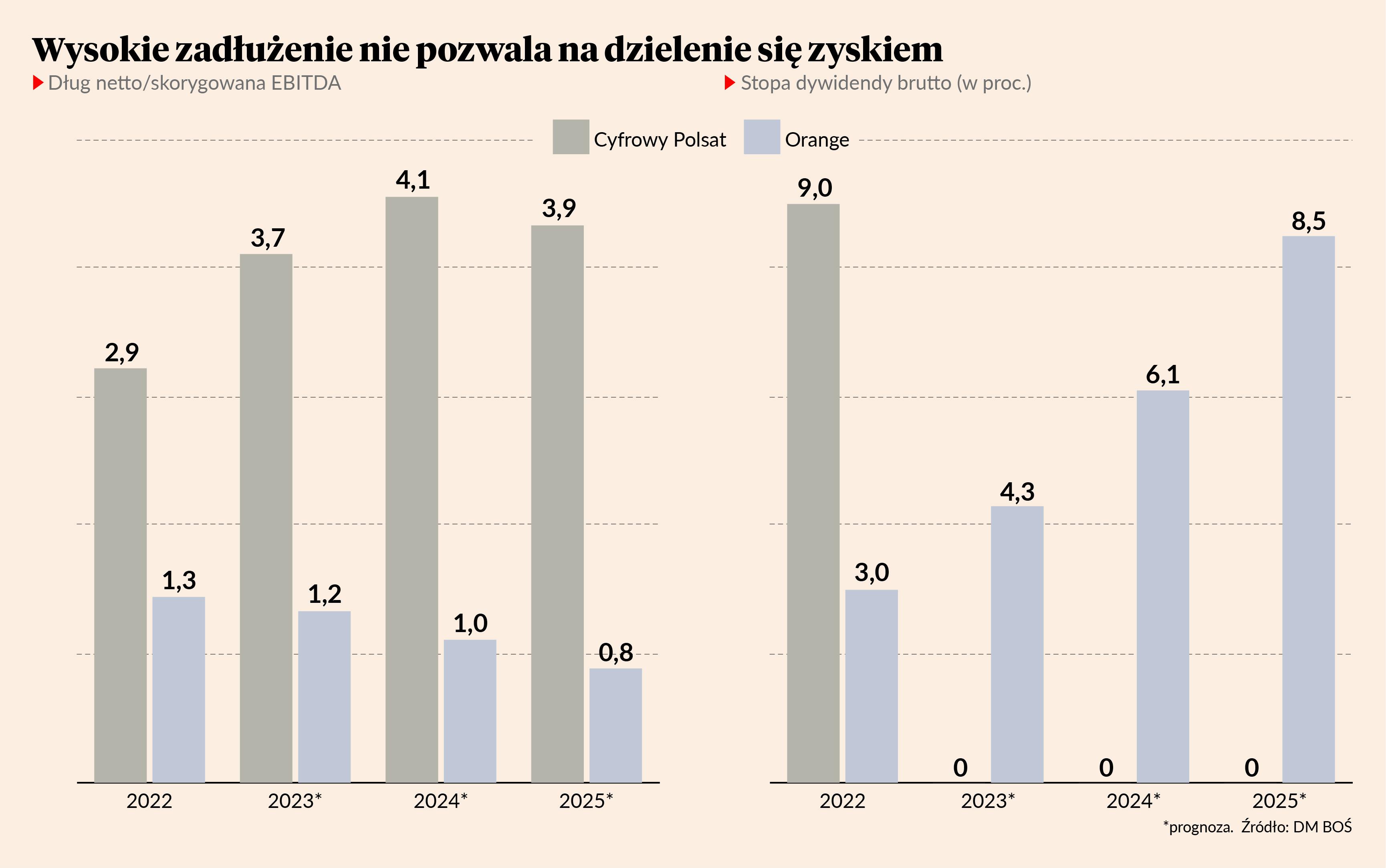

- Dług netto w wysokości ok. 11 mld zł na koniec roku sprawia, że spółka jest bardzo wrażliwa na koszt pieniądza. Zatem ewentualne zmiany stóp procentowych w przyszłości mogą mieć istotny wpływ na sentyment do akcji spółki i zachowanie inwestorów – mówi Maciej Bobrowski.

Zwrot w kierunku energetyki odnawialnej miał pozwolić na zarobienie na wysokich cenach prądu. Te jednak w ostatnim czasie zaliczyły spory spadek.

- Obserwujemy gwałtowną przecenę cen energii elektrycznej w Europie i w Polsce w ciągu ostatnich dwóch miesięcy. Jeszcze niedawno płacono za nią po 600-700 zł za 1 MWh, a obecnie kontrakty roczne wynoszą 400-500 zł za 1 MWh. A to jest jednoznacznie negatywne dla przyszłych wyników i kontrybucji gotówkowej z nowego segmentu energetyki odnawialnej – mówi Paweł Puchalski, analityk Santander BM.

Po energetycznym szoku, który wywindował ceny na rekordowe poziomy, przyszło odprężenie. Z jednej strony po zacieśnieniu polityki monetarnej gospodarki europejskie, w tym polska, spowolniły. Z drugiej napięcia, które w ostatnim czasie windowały ceny - takie jak susze czy awarie francuskich elektrowni atomowych - nie występują.

- Spółki co do zasady nie informują, na jakich zasadach sprzedają energię - czy na rynku spot czy w kontraktach długoterminowych. W Cyfrowym Polsacie wiemy o umowie z Google, ale to jest relatywnie mały kontrakt – mówi Paweł Puchalski.

Spółka rozkręca segment energetyki odnawialnej – w III kwartale 2023 r. uruchomiła dwie pierwsze farmy wiatrowe o mocy 27 MW. Cztery kolejne są w planach, a dwie z nich o łącznej mocy 130 MW mają powstać w tym roku – w II oraz w III kwartale.

- Spółka dość szczegółowo informuje o tym, kiedy farmy wiatrowe lub słoneczne mają być oddane. Segment jest już wydzielony i raportowany osobno. Do II półrocza 2024 trzeba poczekać na kolejne moce. Końcówka 2024 r. i początek 2025 roku to moment, kiedy liczymy na wyższą kontrybucję tego segmentu do EBITDA – mówi Maciej Bobrowski.

Telekomunikacja radzi sobie najlepiej

Zupełnie inaczej wygląda sytuacja Orange Polska. Od września kurs akcji wyraźnie rośnie, co sprawiło, że spółka przebiła szczyt z 2021 r., a cena akcji zbliża się do 9 zł.

- Orange od kilku kwartałów pokazuje bardzo dobrą dynamikę wzrostu ARPO [średni przychód na ofertę – red.], dobrze to wygląda także w podziale na poszczególne kategorie produktowe. Spółka w przeciwieństwie do Cyfrowego Polsatu jest skoncentrowana na telekomunikacji i robi to bardzo dobrze. Zakładamy, że wskaźniki kluczowe dla strumienia dywidend będą na tyle dobre, że dywidenda istotnie wzrośnie – mówi Maciej Bobrowski.

Różnica między spółkami może także wynikać z tego, że Cyfrowy Polsat kilka lat temu sprzedał maszty telekomunikacyjne, a pozyskane pieniądze przeznacza m.in. na rozwój energetyki odnawialnej. To sprawia, że spółki są w innej sytuacji jeśli chodzi o zarządzanie kosztami.

- W środowisku inflacyjnym, co było widać w 2023 r. i będzie widać prawdopodobnie w 2024 r., Cyfrowy Polsat jest w mniej komfortowej sytuacji jeśli chodzi o zarządzania bazą kosztową niż Orange, który ma w dużej części własną infrastrukturę – mówi Maciej Bobrowski.

W ostatnim czasie na kurs spółki istotny wpływ mogą mieć oczekiwania co do dywidendy. W zeszłym roku spółka wypłaciła 0,35 na akcję, a w 2021 r. 0,25 zł. W tym roku większość prognoz zakłada podniesienie dywidendy do 0,45-0,50 zł.

- W Orange są dwie interesujące kwestie. W połowie lutego poznamy prognozy na 2024 r., a najważniejsza będzie skala wzrostu EBITDAaL [EBITDA po uwzględnieniu kosztów leasingu - red]. Druga rzecz to oczywiście propozycja dywidendy za miniony rok. Każda wartość powyżej 0,50 zł na akcję byłaby w mojej ocenie pozytywnym zaskoczeniem – mówi Paweł Puchalski.

Ostatecznie to właśnie segment telekomunikacyjny może przynieść odwrócenie trendu dla Cyfrowego Polsatu, ale na rozstrzygnięcie trzeba będzie poczekać kilka kwartałów.

- Pozytywne efekty wzrostu ARPU [przychód na użytkownika – red.] w usługach telekomunikacyjnych zobaczymy w wynikach Cyfrowego Polsatu dopiero na przełomie II i III kwartału. Może to być punkt zwrotny dla spółki, bo inwestorzy zobaczą wreszcie wzrost EBITDA z kluczowego segmentu. Podsumowując, akcje są mocno przecenione, więc w średnim i długim terminie obecne pułapy cenowe wydają się bardzo interesujące – mówi Maciej Bobrowski.