3 godzin temu

3 godzin temu

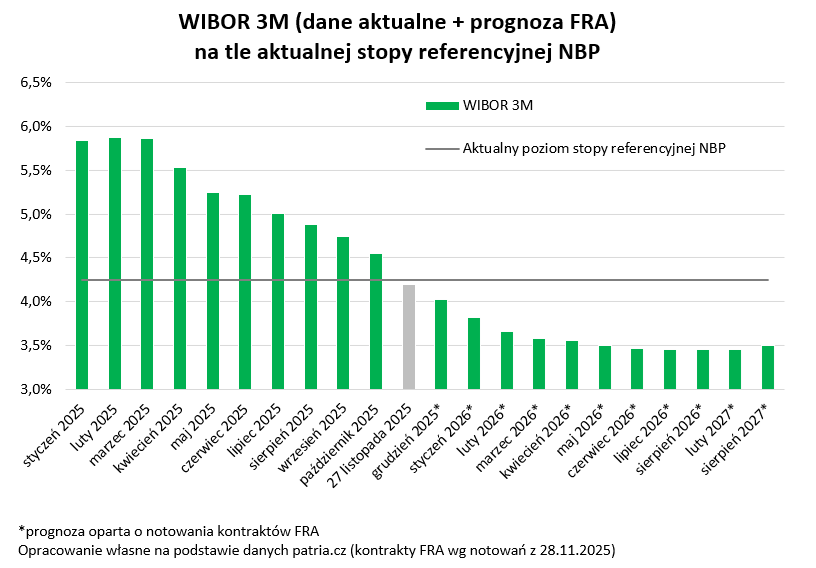

Spadek inflacji poniżej rynkowych oczekiwań wzmocnił scenariusz grudniowej obniżki stóp procentowych. Jednocześnie sektor bankowy szykuje się na wyższy podatek dochodowy CIT, co jednak może mocniej uderzyć po kieszeni oszczędzających niż kredytobiorców.

fot. Shutterstock

fot. ShutterstockListopadowy odczyt inflacji przyniósł kolejną pozytywną niespodziankę. Według szybkiego szacunku GUS ceny rosły już tylko o 2,4% w skali roku. To mniej niż cel inflacyjny NBP (2,5%) i mniej, niż zakładali ekonomiści (2,6%). Ten odczyt bez wątpienia jeszcze bardziej wzmocnił scenariusz cięć stóp procentowych na grudniowym posiedzeniu.

Cięcie stóp w grudniu było już w grze

Rynek w taki scenariusz uwierzył już po ostatnim odczycie dynamiki wzrostu płac w przedsiębiorstwach (6,6% r/r zamiast oczekiwanego 7,3%). Tym bardziej po bardzo dobrych danych inflacyjnych rośnie przekonanie, iż grudzień przyniesie kolejne cięcie stóp procentowych.

Dla kredytobiorców oznacza to bardzo wymierne skutki. Każde cięcie stóp o 25 punktów bazowych (0,25 pkt. proc) oznacza obniżkę raty 25-letniego kredytu o około 15–16 zł na każde pożyczone 100 tys. zł. W skali przeciętnego kredytu mieszkaniowego daje to już realną różnicę. Równocześnie rośnie zdolność kredytowa – zwykle o 2–3% przy każdej takiej obniżce.

To znaczy, iż konsekwentnie od wakacji po każdym posiedzeniu RPP dla kolejnych osób przesuwana jest granica, która decyduje, czy otrzymają finansowanie na zakup mieszkania czy nie. Warto przy tym zauważyć, iż na naszych oczach oprocentowanie kredytów mieszkaniowych spada poniżej 6%.

Wyższy podatek uderzy w klientów

Nie wszystkie informacje z ostatnich dni sprzyjają jednak kredytobiorcom. Podpisana przez Prezydenta nowelizacja podnosząca CIT dla banków oznacza dla nich dodatkowe koszty. Przynajmniej częściowo wyższą daninę będą one chciały przerzucić na klientów. W praktyce może to oznaczać albo podwyżkę marż kredytowych, albo obniżenie oprocentowania depozytów. Faktem jest też, iż na rynku kredytów mamy do czynienia z ostrzejszą konkurencją niż w segmencie depozytów. jeżeli więc banki będą szukały sposobu na przerzucenie kosztów wyższego podatku CIT na klientów, to bardziej mogą dostać po kieszeni oszczędzający niż kredytobiorcy.

Bartosz Turek, analityk rynku nieruchomości