3 godzin temu

3 godzin temu

Spadki po 5%, 10%, czy choćby 20% w przypadku pojedynczych spółek nie zaskakują już za bardzo inwestorów. To element wpisany na stałe w naturę giełdy. Sytuacja jednak nabiera zupełnie innego wymiaru, jeżeli takie zmiany dotykają całego szerokiego rynku i całych indeksów.

Dla S&P 500, którego dzienne wahania w ostatnich 200 dniach wynosiły średnio zaledwie 1%, choćby ruch o 2% staje się już powodem do wielkiej analizy, a co dopiero gdyby taki spadek 5% albo 10%?! Takie dni też się zdarzały.

Cofnijmy się trochę w czasie i spójrzmy na dni, kiedy cały rynek zapadał się pod własnym ciężarem? Dni, gdy inwestorzy zaczynali na poważnie zadawać sobie pytanie „Czy to już jest koniec?” i na długie lata zapadały w pamięć.

Dni, w których w ciągu zaledwie kilku minut rynki traciły miliardy, a panika inwestorów przybierała trudną do wyobrażenia sobie skalę. Niektóre z tych krachów były choćby nie tyle wynikiem problemów gospodarczych, a efektem technologicznego chaosu lub po prostu ludzkim błędem.

Takie wydarzenia przypominają nam, iż giełda nie zawsze działa logicznie. Emocje, zachowania impulsywne i błędy technologii mogą zmienić spokojny dzień w chaos. W tym materiale prześledzę dla was najbardziej spektakularne krachy na rynkach. Ich przyczyny, przebieg i konsekwencje, które czasem na zawsze zmieniły sposób postrzegania ryzyka u wielu inwestorów.

20% spadku S&P500 w jeden dzień? Największe krachy giełdy w historii! Czego możemy się nauczyć?

Załóż konto na Freedom24 i odbierz od 3 do 20 darmowych akcji o wartości choćby 800 USD każda!

Szczegółowy opis promocji znajdziesz na: https://bit.ly/darmowe-akcje-freedom

Flash Crash 2010 – Najszybszy krach w historii

Od pierwszego krachu, który sobie omówimy minęło już niemal 15 lat. 6 maja 2010 roku przeszedł do historii rynków finansowych jako dzień, w którym globalne rynki akcji doświadczyły jednego z najbardziej dramatycznych i niezrozumiałych wydarzeń w swojej historii.

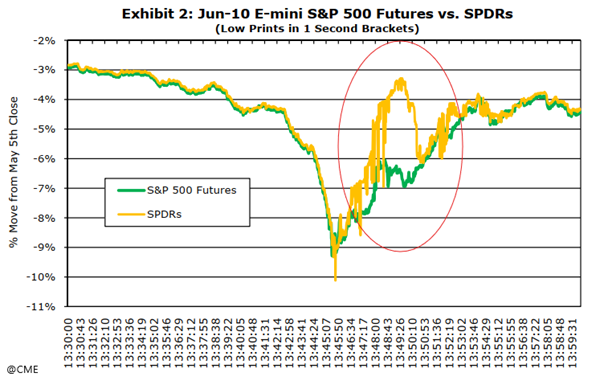

Całe zjawisko trwało zaledwie 36 minut. W tym krótkim czasie indeks S&P 500 stracił 8,6%, a Dow Jones około 9%.

Światowy rynek finansowy już wcześniej znajdował się w stanie podwyższonej zmienności. Trwał europejski kryzys zadłużeniowy dotyczący głównie Grecji, która z trudem negocjowała plany ratunkowe z Międzynarodowym Funduszem Walutowym i Unią Europejską. Pojawiały się plotki i perspektywy rozpadu Strefy Euro. Na giełdach panował niepokój związany z potencjalnym rozprzestrzenieniem się problemów fiskalnych na inne kraje. W Stanach Zjednoczonych rynek reagował nerwowo na napływające informacje, co tylko zwiększało podatność na wahania cen.

I raptem nagle tego dnia, około godziny 14:32 w USA, kiedy handel na rynku akcji przebiegał dość spokojnie, w ciągu kilku minut, rynek zaczął gwałtownie tracić na wartości. Dow Jones, który wcześniej znajdował się na poziomie około 10 800 punktów, spadł do 9 872 punkty . Niemal o 9%. Podobny spadek dotyczył całego S&P500.

Niektóre akcje dużych spółek takich jak Procter & Gamble, były sprzedawane zaledwie za ułamek standardowej ceny.

Sytuacja wyglądała, jakby cały system zaczął wariować. Jedną z anomalii, które występowały tego dnia były rozbieżności pomiędzy rynkami kontraktów futures a rynkami spot. Akcje Procter & Gamble, 3M czy Accenture przez cały czas spadały choćby po tym, jak kontrakty terminowe osiągnęły swoje minima i zaczęły odbijać.

Podobnemu odklejeniu uległy fundusze ETF od ceny na kontraktach terminowych. Kiedy już oba instrumenty zaliczyły dołek, to fundusze ETF odrobiły straty dużo szybciej, a różnica w wycenie w krótkim czasie sięgała choćby 3%!

Algorytmy kontra rynek – Co naprawdę się stało?

Po dokładnym dochodzeniu, przeprowadzonym przez amerykańską Komisję Papierów Wartościowych i Giełd (SEC) oraz Commodity Futures Trading Commission (CFTC), ustalono, iż jednym z istotnych czynników całego zamieszania były algorytmy do handlu wysokiej częstotliwości (HFT). Kluczową rolę odegrało pojedyncze zlecenie sprzedaży kontraktów futures na indeks S&P 500 o wartości 4,1 miliarda dolarów, złożone przez dużego uczestnika rynku. Miał to być Waddell & Reed.

Zlecenie zostało wykonane automatycznie bez uwzględnienia płynności rynku, co spowodowało gwałtowny spadek cen kontraktów futures. Handel algorytmiczny, który stanowił znaczną część wolumenu transakcji na giełdzie, zareagował na spadki, uruchamiając kolejne zlecenia sprzedaży.

Wszystko wywołało efekt domina, w którym ceny akcji i kontraktów spadały w lawinowym tempie, aktywując automatyczne zlecenia stop-loss oraz wymuszając poniekąd reakcję u inwestorów detalicznych i instytucjonalnych.

W 2010 roku około 40% transakcji na kontraktach terminowych i około 60% transakcji na akcjach już odbywało za pośrednictwem algorytmów.

S&P 500 tego dnia odrobił ponad połowę strat. Inwestorzy wykorzystali nieracjonalność giełdowych mechanizmów i zaczęli dynamicznie kupować akcje oraz kontrakty. Ostatecznie indeks zamknął sesję na minus 3,2% i jeszcze w tym samym roku osiągnął nowe roczne szczyty. Lekcja z tego szybkiego krachu jest o tyle ważna, iż dziś algorytmu odpowiadają za jeszcze większy odsetek obrotu. W przypadku rynku akcji handel HFT generuje już niemal 80% całego obrotu. To generuje podwyższone ryzyko podobnych flash crash wygenerowanych przez ludzki błąd albo po prostu algorytmiczne domino. Inwestor musi być świadomy tego, iż taka sytuacja nie zawsze jest synonimem katastrofy. Zwłaszcza jeżeli dookoła nie widać żadnej cenotwórczej informacji.

Znajdziesz tam więcej wartościowych treści o inwestowani, giełdzie i rynkach.

DNA Rynków – merytorycznie o giełdach i gospodarkach

Czarny Poniedziałek 1987 – Największy jednodniowy krach

Cofnijmy się dalej w historię. 19 października 1987, czyli tak zwany „Czarny Poniedziałek”. Dzień, w którym indeks S&P 500 zanotował rekordowy jednodniowy spadek w całej historii – 20,5%. Krach miał daleko idące konsekwencje, zmieniając sposób, w jaki postrzegamy ryzyko na rynkach oraz prowadząc do reform w strukturze całej amerykańskiej giełdy i zmieniając regulację do handlu.

Najpierw nieco kontekstu. Lata 80. były okresem dynamicznego wzrostu gospodarczego w Stanach Zjednoczonych. Wspierała go deregulacja rynku finansowego, cięcia podatkowe oraz rozwój technologii. Indeks S&P 500 odnotowywał spektakularne wzrosty, rosnąc o około 250% w ciągu pięciu lat poprzedzających krach.

Wycena wskaźnikiem C/Z w szczycie tamtejszej hossy dochodziła do poziomu 26, co wówczas było najwyższym poziomem od prawie 30 lat.

W miarę jak ceny akcji rosły, rósł również entuzjazm inwestorów, a na rynku narastała euforia. Wzrost był też częściowo napędzany przez coraz większe wykorzystanie nowych popularyzujących się instrumentów finansowych, jak kontrakty futures i opcje, które wprowadziły dodatkową zmienność i zwiększyły wpływ krótkoterminowej spekulacji na rynek.

Popularyzacja tych instrumentów finansowych z wbudowaną dźwignią zawsze napędza potencjalną panikę na rynku, bo zalewarowany inwestor nie zawsze może sobie pozwolić na to, żeby po prostu przeczekać spadki.

Kiedy masz akcje, to powinny interesować Cię fundamenty spółki i jej wycena. Kiedy masz kontrakty terminowe, to musisz interesować się tym, czy wystarczy ci depozytu do utrzymania pozycji na jutro.

Na całym rynku zaczęły się wówczas pojawiać oznaki problemów. Rentowności obligacji rządowych rosły, pogorszyła się sytuacja bilansu handlowego USA, co z kolei wywołało napięcia na rynku walutowym.

W tygodniach poprzedzających krach indeks S&P 500 zaczął tracić na wartości, jednak nic nie wskazywało na tak głębokie załamanie, jakie miało miejsce w Czarny Poniedziałek. 19 października rozpoczął się od ogromnej presji sprzedażowej na rynku właśnie kontraktów futures, co natychmiast przełożyło się na gwałtowne spadki w samym indeksie S&P 500.

Inwestorzy, obserwując pogarszającą się sytuację, zaczęli masowo wycofywać swoje środki. W ciągu jednego dnia indeks stracił 20,5%, co odpowiadało obniżeniu jego wartości o około 500 miliardów dolarów.

Akcje największych spółek, takich jak Exxon czy IBM, spadały o kilkadziesiąt procent, co tylko napędzało panikę. Dla wielu inwestorów detalicznych, jak i instytucjonalnych, był to dzień wielkiego chaosu. Na rynku futures dochodziło wielokrotnie do przerywania handlu z powodu niewystarczającej płynności. Krach nie miał jednej, bezpośredniej przyczyny. Był efektem splotu kilku czynników:

- Po pierwsze jak już wspomniałem popularyzacja spekulacyjnych instrumentów finansowych, które nie były wtedy tak dobrze rozpracowane i rozumiane przez inwestorów jak dziś i doprowadziły ich do nadmiernego wykorzystywania w rynkowej euforii.

- Po drugie problemy na rynku obligacji.

- Po trzecie w 1987 roku giełdy nie posiadały mechanizmów typu circuit breakers, które mogłyby tymczasowo zatrzymać handel w przypadku gwałtownych spadków cen. Nie było zabezpieczeń, które powstrzymałyby lawinę sprzedaży i dały inwestorom chwilę na zastanowienie się co my w ogóle cholera robimy?

Mechanizmy zabezpieczające – Jak Czarny Poniedziałek zmienił giełdę?

Dziś mamy mechanizmy zabezpieczające, które wstrzymują handel w przypadku gwałtownych zmian, właśnie po to, żeby inwestorom chwilę na ochłonięcie. Przepisy amerykańskie przewidują trzy poziomy circuit breakers, które mają na celu wstrzymanie obrotu, gdy indeks S&P 500 spadnie o 7%, 13% i 20%.

To właśnie Czarny Poniedziałek, był przyczyną wprowadzenia pierwszych mechanizmów zabezpieczających dla tamtejszego rynku akcji. Zabezpieczenia poziomu 1 lub 2 wstrzymują handel na 15 minut. Zabezpieczenia poziomu 3 wstrzymują handel do końca sesji.

Lekcja z Czarnego Poniedziałku jest prosta i niezwykle ważna. Na rynku nie istnieje ani 0 ani 100% prawdopodobieństwa jakiegoś wydarzenia. Wydarzyć może się wszystko. Takie uderzenia zmienności, tzw. Volmageddony, to nie jest czas na paniczne podejmowanie decyzji. To w większości przypadków czas na odejście od stołu, bo emocje w takim wypadku są najgorszym możliwym doradcą dla inwestora. Oczywiście łatwo mówić takie rzeczy po fakcie albo gdy się nie dzieją, ale żeby daleko nie szukać. Ostatni Volmageddon widzieliśmy na rynku w sierpniu 2024 roku.

Takie wydarzenia, pomimo iż budzą gigantyczne emocje i strach, najczęściej są najlepszymi okazjami do zakupów. Pozwolę sobie tutaj zacytować zdanie „Markets don’t often give a second chance at significantly cheaper prices, with the same fundamentals. When they do, it’s usually a „sigma-oppotunity””. Sigma-opportunity, czyli nagłe i intensywne spadki wycen z przeróżnych powodów, ale zdecydowanie powodów niezwiązanych z fundamentami spółki czy rynku. Boisz się w trakcie ich kupować? To zrozumiałe, ale 2x przemyśl czy na pewno to dobry moment na sprzedaż. Czarny Poniedziałek był dniem, który jak można było się spodziewać był praktycznie blisko dołka całej bessy.

Krach COVID-19 – Panika na rynkach

Ostatnio wspominany mechanizm Circut Brakers zadziałał 18 marca 2020 roku w szczycie paniki covid-19. Chwilę wcześniej zadziałał również 16 marca 2020, kiedy to miał miejsce drugi w historii najsilniejszy krach na amerykańskim rynku akcji (zaraz po Czarnym Poniedziałku). S&P500 stracił wtedy ponad 12% względem poprzedniego zamknięcia!

Czas gwałtownie leci. Niedługo minie od tego już 5 lat. Spadek był o tyle wyjątkowy, iż w sumie nie różnił się szczególnie od całego średnioterminowego ruchu na indeksie. Cała bessa była bardzo dynamiczna i przypomina ścianę klifu, a rynek każdego dnia zaskakiwał olbrzymią zmienność.

W sumie cały ten materiał mógłby powstać na bazie kilku sesji z tamtego miesiąca, bo takiej dynamiki spadków rynek jeszcze nie widział. Pandemia COVID-19 zaczęła wywoływać niepokój na rynkach finansowych na początku 2020 roku, ale skala zagrożenia gospodarczych skutków stała się jasna dopiero w lutym i marcu. Władze na całym świecie zaczęły ogłaszać lockdowny, zamykając granice, wstrzymując działalność gospodarczą i nakazując ludziom, pozostanie w domach. Perspektywa masowych zwolnień, spadku konsumpcji i wstrzymania produkcji w wielu sektorach wywołała panikę na rynkach.

Do połowy marca indeks S&P 500 już znajdował się w trendzie spadkowym, tracąc około 20% od szczytu osiągniętego w lutym 2020 roku. 9 marca, 12 marca i 16 marca stały się trzema „Czarnymi Poniedziałkami” miesiąca – każde z tych wydarzeń charakteryzowało się ogromnymi jednodniowymi stratami.

Jednak to 16 marca panika osiągnęła apogeum. Inwestorzy stracili wiarę w szybkie opanowanie pandemii, a kolejne kraje wprowadzały surowe ograniczenia gospodarcze.

Rynki otworzyły się z dramatycznymi spadkami, co natychmiast aktywowało mechanizmy circuit breakers pierwszego poziomu. Handel został wstrzymany na 15 minut już w pierwszych minutach sesji, po tym jak indeks S&P 500 spadł o ponad 7%. Po wznowieniu wyprzedaż była kontynuowana, a inwestorzy w panice wycofywali swoje środki z rynku akcji na rzecz tzw. „bezpiecznych przystani”, jak obligacje skarbowe czy złoto.

Efekty paniki – Co spowodowało gwałtowny spadek w 2020 roku?

Rezerwa Federalna USA starała się uspokoić rynki, ogłaszając kolejne programy stymulacyjne. 15 marca, dzień przed krachem, Fed obniżył stopy procentowe do niemal zera oraz uruchomił program skupu aktywów o wartości 700 miliardów dolarów. Te działania nie wystarczyły, a choćby utwierdziły rynek w przekonaniu, iż sytuacja jest naprawdę poważna.

Rynki ostatecznie uspokoiły się dopiero po wprowadzeniu pakietów pomocowych na niespotykaną skalę jak amerykańska ustawa CARES o wartości 2,2 biliona dolarów.

Cała ta bessa była wyjątkowa. Rynki już wcześniej przechodziły przez recesję i kryzysy. Przechodziły przez wojny, bezrobocie i nieodpowiednią politykę monetarną, ale jeszcze nie przechodziły przez ogólnoświatowe zamykanie gospodarek.

Mimo to rynek dosłownie 5 sesji po 16 marca zaliczył swój dołek i jeszcze w tym samym roku znalazł się na nowym szczycie. Lekcja do wyciągnięcia? Ponadczasowa. Bessa zawsze trwa krócej niż hossa i zawsze zmniejsza majątek mniej niż hossa go powiększa. Inwestor powinien mieć takie wydarzenia zawsze głęboko w nosie. Tylko i aż tyle.

Pora na ostatni krach, który ma całkiem inny charakter i chociaż jego skala nie jest tak imponująca, to już jego powód pokazuje, iż na rynkach wszędzie może czaić się coś dziwnego.

Fake news na rynkach – Flash Crash 2013

Flash crash wywołany plotkami o bombie z 23 kwietnia 2013 roku. Wtedy to rynek dostał fałszywe doniesienia o wybuchu w Białym Domu opublikowane na Twitterze przez zhakowane konto Associated Press, jednego z najbardziej zaufanych dostawców wiadomości.

Opublikowano tweet, który głosił, iż w Białym Domu doszło do eksplozji, a prezydent Barack Obama został ranny.

W ciągu zaledwie kilku minut S&P 500 stracił około 1%. Informacja została gwałtownie zdementowana, a Associated Press potwierdziło, iż ich konto zostało zhakowane.

Amerykańskie akcje chwilowo zmniejszył wartość rynkową o około 140 miliardów dolarów. Gdy okazało się, iż tweet był fałszywy, a indeks akcji S&P 500 gwałtownie odrobiły straty, to cały dzień zakończył się na plusie o ponad 1%.

Tego dnia w zaledwie 3 minuty, między godziną 13:09 a 13:12, wymieniono ponad 620 tysięcy kontraktów terminowych na S&P 500 oraz ponad 180 tysięcy kontraktów na 10-letnie obligacje skarbowe USA.

„Telefony zaczęły dzwonić na potęgę, a na dotychczas spokojnym rynku zrobiło się nerwowo,”- relacjonował Art Nolan, broker kontraktów terminowych na stopy procentowe z Chicago.

„Klienci widzieli wiadomość i dzwonili, by potwierdzić jej treść. Na rynku indeksów akcji doszło do ogromnej liczby transakcji – w ciągu kilku minut można było stracić trzy miesiące zysków.”

Cały incydent miał miejsce zaledwie tydzień po tragicznych wybuchach na maratonie w Bostonie, który wywołał powszechny niepokój. To dodatkowo wyczuliło rynki na wszelkie informacje o bombach i wybuchach, a przez to wpłynęło na podwyższoną zmienność.

Jak widzicie, za tragicznymi w skutkach wydarzeniami na giełdzie nie zawsze musi stać recesja, wojna, czy zapaść gospodarcza. Równie dobrze rynek może zawalić się pod wpływem plotki albo jednego zlecenia, które zostało wysłane w nieodpowiednim czasie.

Afera 100 sekund – Polska wersja giełdowego chaosu

Nawet na polskiej giełdzie mieliśmy takie niestandardowe wydarzenia. W 2004 roku GPW uderzyła tzw. afera 100 sekund. 4 lutego 2004 roku około godziny 15:15 Agnieszka K. zadzwoniła do jednego z pracowników Biura Maklerskiego PKO, Rafała G., przekazując zlecenie kupna czterech kontraktów terminowych marcowej serii FW20H4 po każdej cenie., Rafał G. wprowadza zlecenie do systemu, po czym niespodziewanie urywa rozmowę telefoniczną, prosząc o późniejszy kontakt. Okazuje się, iż makler wprowadzając zlecenie popełnił dwie pomyłki. Na giełdę zamiast zlecenia kupna trafia zlecenie sprzedaży kontraktu.

Jak później tłumaczył się Rafał G., po spostrzeżeniu pomyłki w trybie wypełniania arkuszu zlecenia, usiłował anulować feralną dyspozycję, jednak bez powodzenia. Aby wykonać dyspozycję Agnieszki K., poleca za chwilę kupno kontraktu po każdej cenie. Jednak jak się później okazuje obie transakcje dotyczyły nie 4 a 4000 kontraktów !

Dwa następujące po sobie zlecenia tak ogromnej wielkości wstrząsają wówczas kursem kontraktów WIG20. Po przekazaniu pierwszej dyspozycji ich kurs maleje o 6,6%, by za chwilę wzbić się o 17%! Po niedługiej chwili, trwającej tytułowe 100 sekund, kurs kontraktu wraca do poziomu sprzed zdarzenia. Straty jednak były ogromne. Równie ogromne jak zyski niektórych.

Na zdarzeniu Dom Maklerski PKO BP stracił miliony. Zamawiająca osoba w wyniku zajścia straciła 3,84 mln zł, dom maklerski pokrył tę powstałą w wyniku błędu ich pracownika stratę oraz zapłacił Komisji Papierów Wartościowych karę w wysokości 0,4 mln zł.

W wyniku dochodzenia ustalono, iż na zajściu 2,6 mln zł zarobiła natomiast spółka Cagliari z Brytyjskich Wysp Dziewiczych, której przedstawicielem w Polsce był znajomy maklera Rafała G. – Arkadiusz O. Złożył on we właściwym momencie zlecenia kupna, ewidentnie spodziewając się nagłego spadku wyceny, a po gwałtownym wzroście natychmiast złożył zlecenie sprzedaży. Ustalono także, iż osobą składającą początkowe zlecenie dla maklera Rafała G. była kuzynka przedstawiciela spółki Cagliari.

Pierwsza rozprawa w temacie odbyła się dopiero w 2011 roku. W lutym 2024 uległa przedawnieniu. Nikt nie został skazany. Spuśćmy na to zasłonę milczenia. Jaki rynek, takie krachy

Załóż konto na Freedom24 i odbierz od 3 do 20 darmowych akcji o wartości choćby 800 USD każda!

Szczegółowy opis promocji znajdziesz na: https://bit.ly/darmowe-akcje-freedom

Do zarobienia,

Piotr Cymcyk