6 miesięcy temu

6 miesięcy temu

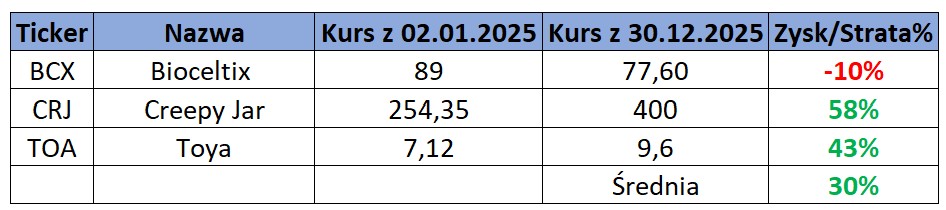

Rok 2025 otworzyliśmy z myślą, iż przy odpowiednim wyborze spółek z polskiej giełdy można zbudować portfel, który przyniesie realne zyski. W publikacji „3 typy inwestycyjne na 2025 rok” przedstawiłem trzy spółki — Bioceltix, Creepy Jar i Toya.

W dalszej części przedstawie 3 wybrane spółki notowane na polskiej giełdzie, które powinny dać solidny zysk w najbliższym roku. Jednocześnie zaznaczam, iż to nie są rekomendacje a jedynie moje prywatne opinie. Samo podsumowanie roku 2025 roku zostanie opublikowane niebawem.

Jak sobie poradziły moje typy na 2025 rok?

EDYCJA 2022

Tutaj edycja 2022: 3 typy inwestycyjne na 2022 rok

EDYCJA 2023

Tutaj edycja 2023: 3 typy inwestycyjne na 2023 rok

EDYCJA 2024

Tutaj edycja 2024: 3 typy inwestycyjne na 2024 rok

EDYCJA 2025

Bioceltix

Do Europejskiej Agencji Leków (EMA) Spółka złożyła wniosek o dopuszczenie do obrotu weterynaryjnego na osteoartrozę u psów, produkt BCX-CM-J — EMA potwierdziła kompletność tego wniosku i przesłała pytania. Spółka udzieli odpowiedzi do maja 2026 i liczy na feedback zwtotny do lipca 2026. Kluczowym wydarzeniem był grudniowy raport ESPI, w którym spółka poinformowała o przesunięciu terminu odpowiedzi do EMA do kwietnia 2026 roku. Powodem były dodatkowe testy i uzupełnienia dokumentacji, wymagane przez regulatora w procesie rejestracji jednego z leków. Ten komunikat wywołał mocne spadki na kursie akcji i niestety pojawiła się strata na kursie rok do roku.

Dossier rejestracyjne dla innego kandydata (oznaczanego jako BCX-EM) zostało złożone w kwietniu 2025.

W październiku 2025 r. Bioceltix przeprowadził emisję akcji, które z powodzeniem zostały objęte przez inwestorów po 87 zł. Dodatkowo Spółka rozpoczęła proces budowy własnej wytwórni leków – narazie etap pozwoleń i dokumentacji.

Bioceltix w 2025 roku pozostawał spółką z dużym potencjałem, ale jednocześnie wymagającą cierpliwości.

Creepy Jar

Spółka pozostawała w centrum uwagi inwestorów głównie ze względu na oczekiwania wobec kolejnego projektu -Starrupture. 2025 był okresem budowania wartości pod przyszłą premierę, a notowania reagowały na informacje dotyczące playtestów. W pierwszych playtestach brało udział w peaku ponad 6 tyś osób co było bardzo dobrym wynikiem. 6 stycznia była premiera i już wiemy, iż jest to sukces i kurs to świetnie odzwierciedla.

Toya

Najbardziej „klasyczny” z typów — spółka o stabilnym profilu biznesowym, korzystająca z utrzymującego się popytu na narzędzia i produkty dla przemysłu oraz klientów indywidualnych. 2025 potwierdził jej charakter jako spółki defensywnej, mniej podatnej na gwałtowne wahania nastrojów rynkowych. Potwierdziły się moje założenia co do wyższej sprzedaży i wzrostu samego zysku netto. Spółkę udało się sprzedać z fajnym zyskiem przzy kursie 11 zł. Na dzień 31 grudnia kurs był poniżej 10 zł. przez cały czas ma dobre perspektywy na dalszy rozwój. Dodatkowym czynnikiem prowzrostowym może być koniec wojny w Ukrainie, ponieważ Spółka jest obecna na tym rynku od lat.

Co na 2026 rok?

Scope (Scope Fluidics) – inwestycja pod sprzedaż BacterOMIC

Scope to polska firma z sektora biotechnologicznego i technologii medycznych, rozwijająca m.in. analizator BacterOMIC – urządzenie do szybkiej diagnostyki mikrobiologicznej.

W przypadku Scope kluczowym aktywem na 2026 rok pozostaje BacterOMIC – automatyczny system do szybkiego oznaczania antybiotykowrażliwości bakterii. To właśnie komercjalizacja tego produktu jest głównym elementem inwestycyjnej układanki.

Szanse i priorytety inwestycyjne na 2026:

- W III kwartale 2025 r. Zarząd Scope poinformował, iż zatrudnił renomowanego doradcę transakcyjnego — Perella Weinberg Partners — do wsparcia procesu pozyskania strategicznego partnera lub inwestora branżowego dla BacterOMIC. Jest to najważniejszy krok w realizacji strategii Scope, która przewiduje budowanie wartości projektu, a następnie jego potencjalną sprzedaż lub partnerstwo z globalnym graczem. Szacuje się, iż wartość projektu może sięgnąć od 200 do choćby 500 mln dolarów USD w zależności od stopnia zaawansowania projektu w momencie sprzedaży;

- Zarząd podkreśla, iż opracowane rozwiązanie jest znacznie bardziej dokładniejsze niż to co w tej chwili oferuje rynek;

- Na dniach ma pojawić się decyzja w sprawie certyfikacji urządzenia. BacterOMIC jest klasyfikowany jako wyrób medyczny do diagnostyki in vitro, dlatego jego wprowadzenie na rynek UE wymaga zgodności z IVDR (In Vitro Diagnostic Regulation). Certyfikacja IVDR obejmuje m.in. ocenę techniczną, kliniczną i jakościową przez jednostkę notyfikowaną, co zwiększa wiarygodność produktu i pozwala na legalną sprzedaż w UE. Dla inwestorów oznacza to, iż pozytywne wyniki certyfikacji mogą znacząco podnieść wartość projektu, a ewentualne opóźnienia w procesie regulacyjnym mogą wpływać na harmonogram transakcji.

Zakładam, iż w ostatnich miesiącach 2026 transakcja sprzedaży będzie finalizowana i kurs to odpowiednio zdyskontuje. Zgodnie z polityką Spółki, 50% wartości transakcji jest przeznaczane na dywidendę. Przy założeniu, iż sprzedaż BacterOMIC wyniesie 350 mln USD to daje 350 mln USD x kurs USD (3,6) = ok 1,25 mld zł z czego ponad 600 mln przypadnie do wypłaty akcjonariuszom – prawie 200 zł na akcje.

Autopartner – stabilny gracz na rynku części motoryzacyjnych

Auto Partner to jeden z największych polskich dystrybutorów części samochodowych, działający głównie w modelu B2B i e‑commerce. Spółka obsługuje klientów w Polsce i w Europie Środkowej, oferując części do samochodów osobowych, dostawczych i motocykli, a jej mocną stroną jest rozbudowana logistyka i efektywne zarządzanie łańcuchem dostaw.

Szanse i priorytety inwestycyjne na 2026:

- Centrum logistyczne w Zgorzelcu – pozwala na szybsze i bardziej efektywne dostawy na rynek niemiecki, jeden z największych i najbardziej dochodowych rynków w Europie. W grudniu 2025 magazyn ruszył i zaczęły być realizowane pierwsze dostawy;

- Koniec deflacji cen części samochodowych – stabilizacja cen sprzyja poprawie marż operacyjnych i przewidywalności wyników;

- Skalowalny model biznesowy – rozbudowa infrastruktury umożliwia dalszą ekspansję eksportową i zwiększenie udziału sprzedaży zagranicznej w przychodach spółki;

- Testowy magazyn na zachodzie Niemiec – spółka wynajęła magazyn w zachodniej części Niemiec, aby przetestować działanie lokalnej logistyki i poznać realny popyt rynkowy, co może wspierać późniejszą pełną ekspansję i otwarcie na kolejne kraje zachodniej Europy.

Liczę na powrót marż najpóźniej od H2 2026 i zwiększenie wolumenu sprzedaży dzięki otwartemu nowemu magazynowi.

Answear – wzrost w e‑commerce modowym

Answear.com to jeden z największych sklepów internetowych w Europie Środkowej w segmencie mody i lifestyle, oferujący produkty ponad 800 globalnych marek. Spółka łączy silną obecność online, segment premium i efektywną logistykę, co pozwala utrzymać przewagę konkurencyjną w regionie.

Szanse i priorytety inwestycyjne na 2026

- Kontynuacja wzrostu przychodów i poprawy EBITDA – po okresie intensywnych inwestycji w rozwój platformy i marketing, 2026 może być rokiem, w którym spółka pokaże rentowny wzrost i stabilizację marż.

- Ambitny plan EBITDA – Zarząd wyznaczył cel osiągnięcia około 100 mln zł EBITDA w 2026, co pokazuje przejście z fazy inwestycyjnej w stronę generowania realnego zysku operacyjnego.

- Rozszerzanie oferty i segmentu premium – wzmacnia pozycję konkurencyjną, zwiększa przywiązanie klientów i umożliwia wyższe marże.

- Program motywacyjny dla zarządu – łączy wyniki finansowe spółki z planami wzrostu wartości dla akcjonariuszy, co sprzyja efektywnej realizacji strategii.

Spółka poinformowała, iż EBITDA za Q4 2025 założona w programie motywacyjnym nie zostanie osiągnięta. Jest to duży minus dla Zarządu. Answear pozostaje typem inwestycyjnym opartym na stabilnym i rentownym wzroście, ale w 2026 roku pierwsze „sprawdzam” będzie podczas wyników za I kwartał 2026. Zarząd wykazał dotychczas skuteczność i doświadczenie, dlatego warto dać im szansę na realizację planów. Zakładam powrót do wyższych rentowności i realizacje programu motywacyjnego, który zakłada EBITDA na poziomie 100 mln zł i średnią wartość kursu akcji na 50 PLN w 2026 (przez co najmniej 90 dni)

Podsumowanie + bonusowe typy

Podane wyżej spółki mam w portfelu i liczę, iż dadzą mi w najbliższych 12 miesiącach fajnie zarobić. Kurs zamknięcia z 09.01.2026:

– Scope 143,20 zł,

– Autopartner – 18,10 zł,

– Answear – 24,00 zł

Oprócz wyżej wymienionych ciekawymi spółkami w 2026 roku mogą być:

- Synektik – pozostaje beneficjentem wysokich nakładów na ochronę zdrowia i modernizację szpitali, zarówno w Polsce, jak i za granicą. W 2026 roku spółka może przez cały czas korzystać z silnego portfela zamówień i wysokiej marżowości;

- Bioceltix – 2026 rok może być najważniejszy pod kątem komercjalizacji, po wcześniejszych opóźnieniach związanych z dodatkowymi testami i uzupełnieniami dokumentacji. Każda pozytywna informacja dotycząca rejestracji lub potencjalnych partnerstw może zostać silnie zdyskontowana przez rynek, choć inwestycja przez cały czas wymaga cierpliwości i akceptacji podwyższonego ryzyka. W tym roku będziemy również obserwować postęp w budowie własnej wytwórni. Przy kolejnych opóźnieniach wzrasta ryzyko kolejnej emisji akcji;

- Kruk – 2026 rok może przynieść utrzymanie wysokiej rentowności i regularny wzrost zysków, przy wciąż atrakcyjnych stopach zwrotu z inwestowanych portfeli;

- Kogeneracja – skorzysta na rozwoju elektrociepłowni Czechnica, która jest jednym z kluczowych projektów modernizacyjnych i pozwala na zwiększenie efektywności produkcji energii i ciepła dla aglomeracji wrocławskiej.

- Mobruk – pozostaje beneficjentem rosnącego popytu na utylizację odpadów niebezpiecznych, a kluczowym czynnikiem na 2026 rok są nowe moce produkcyjne, które pozwalają na zwiększenie wolumenów przetwarzania. Uruchomienie kolejnych instalacji może przełożyć się na utrzymanie wysokich marż i dalszy wzrost skali działalności, przy wciąż ograniczonej konkurencji w branży.

Typy inwestycyjne na 2026 rok obejmują zarówno spółki o wysokim potencjale zdarzeniowym (Scope), jak i firmy oferujące stabilny, przewidywalny rozwój (Auto Partner, Answear), uzupełnione o bonusowe propozycje z solidnymi fundamentami. Każda z nich odpowiada na inny scenariusz rynkowy, dlatego najważniejsze pozostaje zarządzanie ryzykiem i bieżąca obserwacja realizacji założeń.

Jak zawsze — to są moje osobiste przemyślenia i scenariusze na 2026 rok. Chętnie poznam Wasze opinie, alternatywne typy i spojrzenie na rynek — zapraszam do dzielenia się swoimi przemyśleniami w komentarzach.

Na koniec roku sprawdzimy czy moje typy się sprawdziły