2 godzin temu

2 godzin temu

Klikasz „Kupuj” na platformie transakcyjnej. Kurs EUR/USD drgnął, zlecenie zostało przyjęte, a na ekranie pojawiła się otwarta pozycja. Wydaje się, iż właśnie dołączyłeś do gigantycznego, globalnego rynku, na którym banki, fundusze i korporacje wymieniają się walutami za biliony dolarów dziennie. To intuicyjne wyobrażenie jest jednak w wielu przypadkach mylne. Twoje zlecenie wcale nie musiało opuścić serwerów brokera.

Rynek Forex w wydaniu detalicznym rządzi się inną logiką niż ta, którą sugeruje marketing. Broker, u którego masz konto, nie jest neutralnym oknem na świat finansów. To przedsiębiorstwo z konkretnym modelem biznesowym, a od tego, który model wybrał, zależy bardzo wiele: koszty Twojego handlu, jakość egzekucji, a czasem choćby to, czy ktoś po drugiej stronie kibicuje Twoim sukcesom, czy raczej Twoim porażkom. W niektórych modelach interes brokera jest zbieżny z Twoim. W innych jest dokładnie odwrotny.

Czym są modele A-Book i B-Book, jak każdy z nich wpływa na Twój portfel oraz jak rozpoznać, po której stronie stoi Twój broker? Nie chodzi o straszenie ani o demonizowanie którejkolwiek ze stron, bo żaden z tych modeli nie jest z natury oszustwem. Chodzi o coś znacznie bardziej praktycznego, czyli o świadomość środowiska, w którym podejmujesz decyzje finansowe.

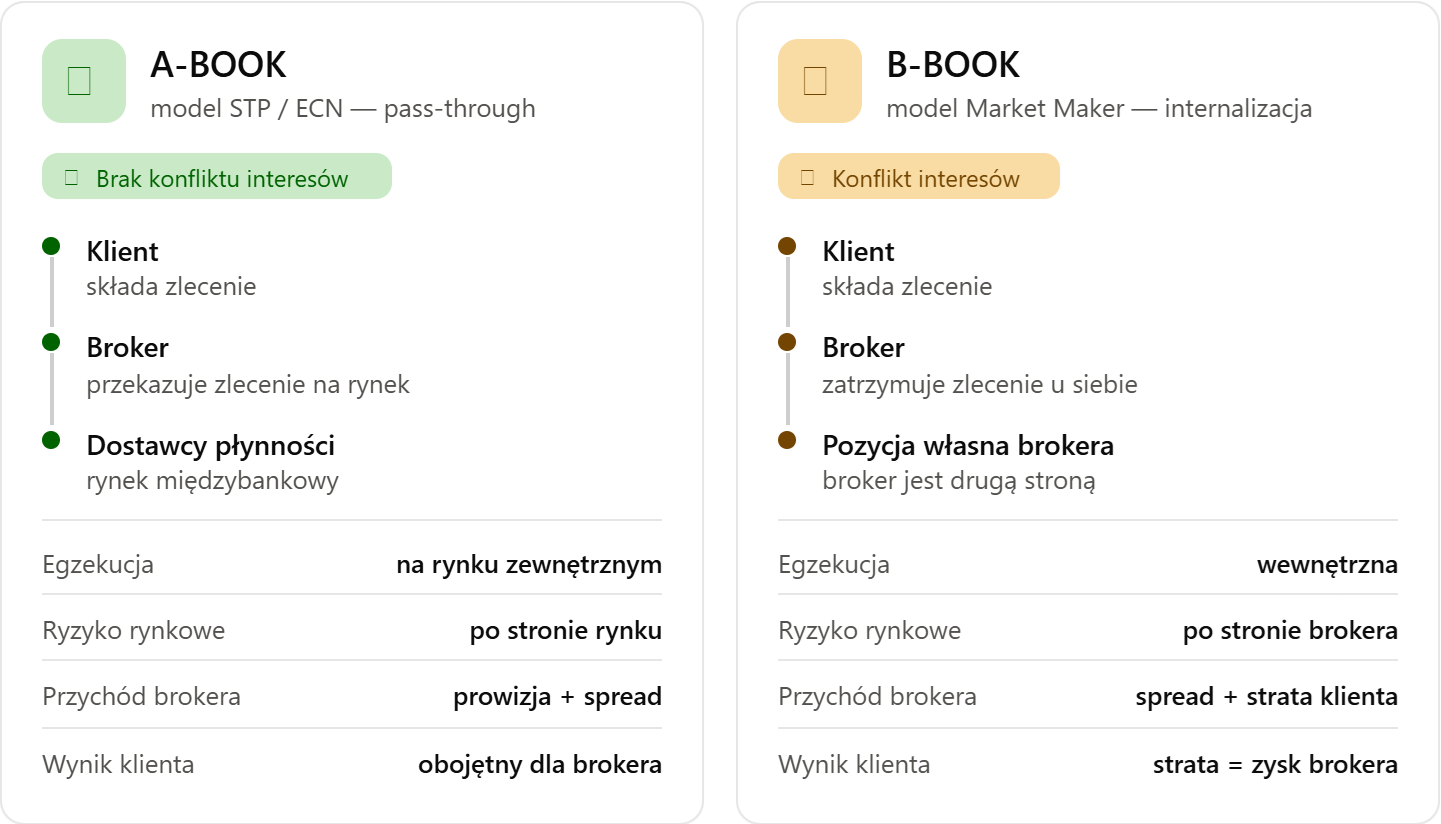

A-Book: Broker jako czysty pośrednik (STP/ECN)

Model A-Book uchodzi za najbardziej przejrzysty standard rynkowy. Broker pełni w nim rolę czystego pośrednika: gdy składasz zlecenie, nie przyjmuje go na siebie, ale natychmiast przekazuje na rynek do – banków, funduszy i instytucji finansowych tworzących globalny FX – i to z ich zagregowanych ofert biorą się ceny, które widzisz na wykresie.

W praktyce spotkasz tu dwa najczęstsze warianty techniczne: STP (ang. Straight Through Processing) oraz ECN (ang. Electronic Communication Network). W modelu STP zlecenie trafia automatycznie do jednego lub kilku dostawców płynności, bez manualnej ingerencji brokera. Model ECN idzie krok dalej i łączy uczestników w sieci, w której zlecenia kupna i sprzedaży zderzają się ze sobą bezpośrednio, a trader widzi realną głębię rynku, czyli zestawienie ofert kupna i sprzedaży na różnych poziomach cenowych. Różnice techniczne między nimi są istotne dla zaawansowanych traderów, ale z punktu widzenia logiki biznesowej oba należą do tej samej rodziny, w której broker zarabia, gdy zlecenie wychodzi na zewnątrz.

Na czym więc zarabia broker A-Book? Wyłącznie na dwóch rzeczach, tzn. na prowizji od wolumenu (ang. commission) oraz na narzucie doliczanym do spreadu (ang. markup). Przykładowo dostawca płynności udostępnia brokerowi spread na poziomie 0,2 pipsa, a broker przekazuje Ci go jako 0,5 pipsa, zatrzymując różnicę. Alternatywnie broker oferuje surowy, bardzo wąski spread, ale pobiera stałą prowizję od każdego otwartego i zamkniętego lota. W obu przypadkach jego przychód jest pochodną tego, ile handlujesz, a nie tego, czy wygrywasz.

To prowadzi do kluczowej cechy tego modelu, czyli braku konfliktu interesów. Brokerowi A-Book zależy, abyś handlował jak najwięcej i jak najdłużej. Jesteś dla niego źródłem obrotu, a nie przeciwnikiem przy stole. Trader, który systematycznie zarabia, jest w tym modelu wręcz idealnym klientem, bo utrzymuje konto przez lata, handluje dużymi wolumenami i generuje stały strumień prowizji. Gdy tracisz i zerujesz konto, broker traci po prostu klienta, który przestał płacić prowizje. Jego biznes opiera się na Twojej aktywności, nie na Twoich stratach.

Model A-Book bywa droższy w codziennym użytkowaniu, ponieważ płacisz jawne prowizje, a egzekucja po cenach rynkowych oznacza, iż bywa ona podatna na poślizgi w okresach niskiej płynności.

Dla nich pewność egzekucji jest częścią przewagi.

B-Book: Broker jako Market Maker

Tu dochodzimy do sedna i do drugiej części tytułu. W modelu B-Book broker nie wypuszcza Twojego zlecenia na zewnętrzny rynek. Zamiast tego sam staje się drugą stroną transakcji. Gdy Ty kupujesz, to broker Ci sprzedaje. Gdy sprzedajesz, broker odkupuje. Tworzy w ten sposób swój własny, wewnętrzny rynek, na którym kwotowania zwykle podążają za rynkiem zewnętrznym, ale rozliczenie odbywa się wyłącznie między Tobą, a brokerem. Taki broker bywa nazywany animatorem rynku, czyli market makerem.

Dlaczego broker zarabia wtedy na Twoich stratach? Matematyka jest tu nieubłagana w swojej prostocie. Skoro broker jest drugą stroną zakładu, Twój wynik i jego wynik są swoimi lustrzanymi odbiciami. Twoja strata zasila jego konto, a Twój zysk wypłacany jest z jego kieszeni. To gra o sumie zerowej, w której nie ma zewnętrznego rynku, który wchłonąłby rezultat. I tu pojawia się fakt, który czyni ten model tak atrakcyjnym dla brokerów. Według danych publikowanych przez samych regulowanych brokerów w ramach obowiązkowych ostrzeżeń o ryzyku, większość rachunków traderów detalicznych kończy swoją przygodę z rynkiem na minusie. Jeśli statystycznie większość klientów traci, to bycie ich przeciwnikiem jest po prostu dochodowe.

A-book vs B-book – porównanie. Źródło: Opracowanie własne.

A-book vs B-book – porównanie. Źródło: Opracowanie własne.Samo prowadzenie B-Booka nie jest nielegalne ani z definicji nieuczciwe. Wiele renomowanych, ściśle regulowanych instytucji prowadzi B-Book i robi to w sposób całkowicie zgodny z prawem. Co więcej, broker, który ma po drugiej stronie tysiące klientów otwierających przeciwstawne pozycje, w dużej mierze równoważy swoje ryzyko wewnętrznie. Jeśli jeden klient kupuje, a drugi sprzedaje ten sam instrument, ich pozycje znoszą się nawzajem, a broker zarabia na spreadzie bez ponoszenia ryzyka kierunkowego. Problem nie tkwi więc w samym modelu, ale w pokusie, którą on tworzy.

Ta pokusa to konflikt interesów, który uaktywnia się wtedy, gdy konkretny klient zaczyna systematycznie zarabiać, a broker zaczyna na nim tracić. W nieuczciwie zarządzanym B-Booku może się wówczas pojawić paleta praktyk obliczonych na pogorszenie warunków takiego tradera. Mowa np. o rekwotowaniu, czyli odrzucaniu zlecenia po wybranej cenie i proponowaniu gorszej, o sztucznym, chwilowym rozszerzaniu spreadów w momentach dla tradera kluczowych, o celowych opóźnieniach w egzekucji, które zamieniają korzystną cenę w gorszą, czy o asymetrycznych poślizgach, gdzie poślizgi na Twoją niekorzyść zdarzają się częściej niż te na korzyść. W skrajnych przypadkach pojawiają się też „polowania na stop lossy” czy “malowanie świeczek”, czyli krótkotrwałe ruchy kwotowań w stronę zgrupowanych zleceń obronnych.

SPRAWDŹ: Nieczyste zagrywki brokerów – TOP 5

Takie praktyki są nielegalne i grożą dotkliwymi karami finansowymi, a choćby utratą licencji, więc poważne instytucje ich unikają. Nietrudno jednak znaleźć i takie przypadki, w których duże instytucje dopuszczały się takiego procederu w dalszej przeszłości (lata 2005-2010), kiedy to świadomość traderów była zdecydowanie niższa, wymiana informacji wolniejsza, a regulatorzy nieświadomi. W obecnych czasach tego typu zachowania są rzadkością ale… Ryzyko rośnie lawinowo u podmiotów nieregulowanych lub dużo mniejszych firmach, które mogą w ten sposób walczyć o przetrwanie na rynku. Dlatego sam fakt, iż broker prowadzi B-Book, nie powinien być dla Ciebie wyrokiem. Pytaniem, które warto sobie zadać, jest raczej to, czy ów broker działa pod realnym nadzorem, który czyni opisane manipulacje zbyt kosztownymi, by się opłacały.

Model hybrydowy – najlepsze (i najgorsze) z obu światów

W praktyce dychotomia A-Book kontra B-Book jest pewnym uproszczeniem. Zdecydowana większość współczesnych brokerów nie jest ani w stu procentach jednym, ani drugim. Działają w modelu hybrydowym. Co więcej, w dzisiejszych realiach prawno-rynkowych prowadzenie firmy detalicznej w 100% czystym modelu A-Book jest dla brokera zwyczajnie trudne.

Winowajcą jest tu mechanizm, który z założenia miał chronić interesy traderów – wprowadzony w Unii Europejskiej w 2018 roku wymóg ochrony przed ujemnym saldem. Prawodawca zadysponował, iż klient detaliczny nie może stracić więcej, niż wynosi jego depozyt. Wyobraź sobie teraz brokera działającego w krystalicznie czystym modelu A-Book:

- Masz na koncie depozyt rzędu 5 000 USD i otwierasz gigantyczną pozycję z maksymalną dźwignią.

- Na rynku wydarza się „czarny łabędź” ( i luka cenowa wywołana krachem). Pozycja generuje błyskawiczną stratę na poziomie -25 000 USD.

- Ponieważ broker rzetelnie wypuścił Twoje zlecenie do zewnętrznego dostawcy płynności, on sam jest dłużny temu dostawcy dokładnie 25 000 USD.

- Prawo mówi jednak jasno: od Ciebie broker ma prawo ściągnąć tylko wpłacone 5 000 USD. Brakujące 20 000 USD musi pokryć z własnej kieszeni.

Nikt nie chce rzecz jasna funkcjonować w taki sposób, dlatego model hybrydowy stał się dla rzetelnych podmiotów rynkową koniecznością.

Sercem tego modelu jest profilowanie klientów. Brokerzy wykorzystują zaawansowane algorytmy i systemy zarządzania ryzykiem, które na bieżąco analizują zachowanie każdego rachunku: skuteczność, wielkość pozycji, styl handlu, częstotliwość transakcji, reakcję na zmienność czy długoterminową rentowność. Na tej podstawie każdy trader trafia do określonej kategorii, a od kategorii zależy, co stanie się z jego zleceniami.

Klienci, których broker uznaje za statystycznych dawców kapitału, czyli najczęściej początkujący, gracze podejmujący nadmierne ryzyko czy osoby handlujące chaotycznie, zostają w B-Booku. Broker przejmuje wtedy ich straty jako własny przychód, ponieważ statystyka działa na jego korzyść. Z kolei traderzy, którzy wykazują się trwałą skutecznością i zaczynają zarabiać, są przerzucani do A-Booka, a ich transakcje wyprowadzane na rynek zewnętrzny. Dzięki temu ich zyski obciążają drugą stronę transakcji na szerokim rynku, a nie bilans brokera.

Innymi słowy, im jesteś lepszym traderem, tym bardziej prawdopodobne, iż trafisz do modelu, w którym broker nie ma już “interesu w Twoich stratach”. Dla początkującego tradera największe ryzyko konfliktu interesów istnieje na początku drogi, gdy jeszcze nie udowodnił swojej rentowności i tkwi w segmencie B-Book. Sama zasada, iż zyskowny klient zostaje wyeksportowany na rynek, nie jest niczym nagannym i bywa wręcz zdrowym mechanizmem zarządzania ryzykiem. Problematyczne staje się dopiero to, jak broker traktuje klienta, zanim go tam przeniesie.

Jak sprawdzić, w jakim modelu działa Twój broker?

Skoro modele różnią się tak istotnie, naturalne jest pytanie, jak rozpoznać, z którym z nich masz do czynienia. Choć brokerzy rzadko chwalą się tą wiedzą na pierwszych stronach swoich witryn, w rzeczywistości wcale nie jesteś skazany na domysły. jeżeli Twój broker podlega europejskim regulacjom, masz w ręku potężne narzędzie weryfikacji.

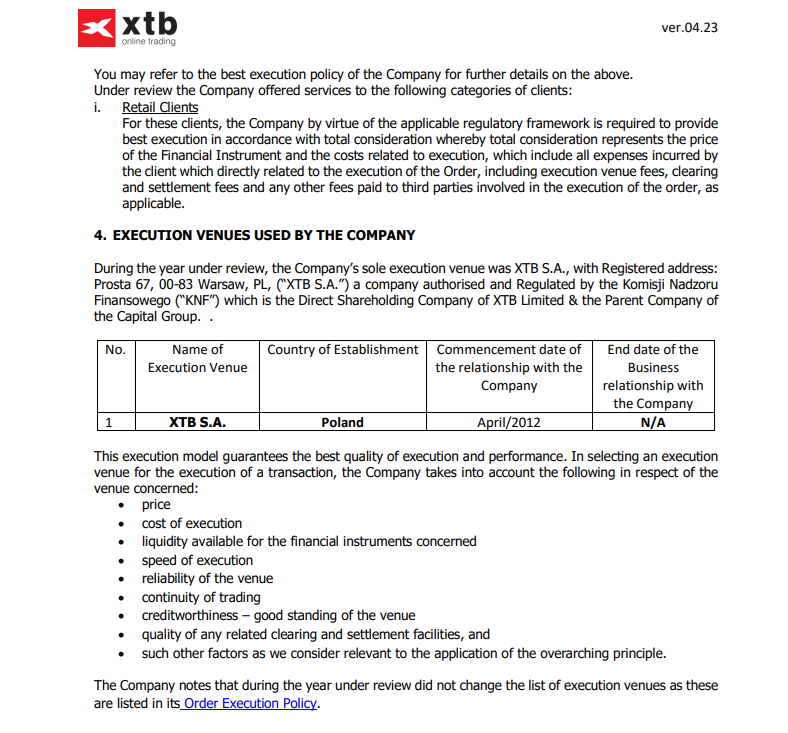

Pierwszym i absolutnie najważniejszym krokiem jest sprawdzian twardych danych. Na mocy unijnej dyrektywy MiFID II każdy broker operujący na terenie Europejskiego Obszaru Gospodarczego ma prawny obowiązek publikować raz w roku tzw. Raport o pięciu najlepszych systemach wykonywania zleceń (ang. Top 5 Execution Venues Report, historycznie znany jako raport RTS 28). To oficjalna, składana państwowym regulatorom, tabela pokazująca dokładnie, do jakich instytucji fizycznie trafiły zlecenia klientów. Wpisz w wyszukiwarkę nazwę swojego brokera i dodaj frazę „top 5 execution venues report”.

Fragment dokumentu RTS 28 na przykładzie XTB.

Fragment dokumentu RTS 28 na przykładzie XTB.Gdy otworzysz ten dokument, spojrzenie na pierwszą pozycję w tabeli powie Ci wszystko:

- Jeśli na szczycie listy – z udziałem wolumenu rzędu 90-100% – widnieje podmiot o nazwie tożsamej ze spółką-matką brokera (np. dla brokera ABC Polska podmiotem wykonującym zlecenia jest ABC Global Ltd zarejestrowane na Cyprze), masz czarno na białym napisane: „Jesteśmy B-Bookiem. Twoje zlecenie nigdy nie opuściło naszej grupy kapitałowej, przełożyliśmy je z lewej kieszeni do prawej”.

- Jeśli w pierwszej piątce widzisz niezależne rynkowe podmioty, tzn. globalne banki inwestycyjne (np. UBS, Barclays, Citigroup), zewnętrznych dostawców płynności lub licencjonowane giełdy walutowe (np. LMAX), oznacza to działanie w modelu pośrednictwa (A-Book). Twoje ryzyko rynkowe faktycznie zostało wyeksportowane do zewnętrznej instytucji.

Drugim filarem oceny jest lektura dokumentu o nazwie Order Execution Policy (Polityka Wykonywania Zleceń) oraz analiza modelu opłat. Zwróć uwagę, czy w tekście broker określa się jako stroną transakcji (principal), czy jako pośrednik (agent). Typowym rynkowym wyznacznikiem modelu zbliżonego do A-Book jest konto z jawną prowizją od obrotu i surowym, bardzo wąskim spreadem. Konto bez prowizji, z szerszym spreadem i gwarancją braku poślizgów niemal zawsze wskazuje na B-Booka.

Trzecim elementem jest jakość nadzoru regulacyjnego. Licencja poważnego organu (brytyjskiego FCA, polskiej KNF, australijskiego ASIC czy cypryjskiego CySEC) wymusza na brokerze rygorystyczne rozdzielenie środków klientów od majątku firmy oraz stosowanie wspomnianej wcześniej ochrony przed ujemnym saldem. Zupełnie inaczej wygląda sytuacja podmiotów zarejestrowanych w jurysdykcjach offshore (np. wyspy pacyficzne czy raje podatkowe), gdzie licencja bywa formalnością, a egzekwowanie Twoich praw w razie sporu staje się fikacją.

Niezależnie od modelu, Twoją czujność powinny wzbudzić czerwone flagi – nagłe utrudnienia przy próbie wypłaty środków czy nękające telefony od „osobistego opiekuna konta” namawiającego do dopłaty kapitału lub zwiększenia dźwigni. U brokera, który zarabia na Twoich stratach, taki telefon nigdy nie jest wyrazem troski o Twój wynik.

Pomocna bywa też chłodna obserwacja zachowania platformy. jeżeli poślizgi cenowe działają niemal wyłącznie na Twoją niekorzyść, a wykres „zamarza” dokładnie w sekundzie publikacji kluczowych danych o inflacji – notuj to. Pojedyncze zdarzenie o niczym nie świadczy, ale powtarzalny, jednostronny wzorzec to już twarda poszlaka. Dobrym testem praktycznym jest zlecenie niewielkiej wypłaty wcześnie, zanim zaangażujesz większy kapitał. Sprawnie obsłużony przelew zwrotny powie Ci o kondycji brokera bardzo dużo.

Żaden pojedynczy sygnał nie przesądza sprawy, ale ich nagromadzenie tworzy obraz, którego nie wolno ignorować. Solidny broker działający pod realnym nadzorem, z czytelnym raportem egzekucji zleceń i bezproblemowymi wypłatami to fundament, na którym warto budować swoje doświadczenie na rynku.