1 godzina temu

1 godzina temu

Afera Cum-Ex była jednym z największych oszustw podatkowych w historii Europy, choć przez lata jej uczestnicy przekonywali, iż jedynie wykorzystują lukę w prawie. Istnieje kategoria przestępstw finansowych, które fascynują nie skalą przemocy czy chciwości, ale elegancją konstrukcji. Cum-Ex należy właśnie do tej kategorii. Nie był włamaniem ani fałszerstwem w klasycznym sensie. Był raczej precyzyjnie zaprojektowanym mechanizmem, który przez kilkanaście lat sprawiał, iż europejskie urzędy skarbowe dobrowolnie wypłacały zwrot podatku, który nigdy nie został zapłacony – czasem dwa, a czasem trzy razy od jednej i tej samej kwoty.

Co ciekawe, przez długi czas część uczestników tego procederu szczerze wierzyła, iż działa legalnie. Mieli opinie prawne renomowanych kancelarii, akceptację działów compliance i matematyczną pewność, iż system im zapłaci. Cum-Ex jest więc nie tyle opowieścią o złodziejach, ile o tym, co się dzieje, gdy infrastruktura rynków giełdowych, prawo podatkowe i ludzka pomysłowość spotykają się w jednym punkcie.

Cum-Ex – dywidenda, podatek u źródła i obietnica zwrotu

Zacznijmy od opodatkowania dywidend u źródła. Gdy spółka giełdowa wypłaca dywidendę, w wielu krajach europejskich nie trafia ona do akcjonariusza w pełnej wysokości. Spółka, działając jako pośrednik fiskalny, potrąca z niej podatek i odprowadza go do urzędu skarbowego, zanim reszta dotrze do inwestora.

W Niemczech była to zryczałtowana danina od dochodów kapitałowych. Jej stawka zmieniała się w czasie i w latach 2002-2008 wynosiła 20 procent, a od 2009 roku – 25 procent, powiększone o daninę solidarnościową, co dawało łącznie około 26,4 procent. W przykładzie liczbowym poniżej, obrazującym ten proceder, posługujemy się stawką 20-procentową, obowiązującą w okresie, w którym mechanizm rozkwitał.

Logika poboru u źródła jest prosta i sensowna. Państwu łatwiej pobrać podatek raz, u źródła, niż ścigać miliony pojedynczych akcjonariuszy. Działa to podobnie jak zaliczka na podatek dochodowy potrącana z pensji przez pracodawcę. Jednak nie wszyscy akcjonariusze powinni ten podatek ponosić w pełnej wysokości. Niektórzy inwestorzy, na przykład krajowi inwestorzy instytucjonalni czy podmioty zwolnione z tej daniny, mają prawo odzyskać potrąconą kwotę. Aby to zrobić, potrzebują dowodu, czyli zaświadczenia podatkowego, potwierdzającego, iż podatek od dywidendy rzeczywiście został zapłacony.

I tu pojawia się pierwszy element, który okaże się kluczowy. To zaświadczenie nie było wystawiane przez spółkę wypłacającą dywidendę ani przez urząd skarbowy. Wystawiał je bank depozytariusz inwestora, a więc instytucja prowadząca jego rachunek papierów wartościowych. System opierał się na założeniu, iż bank wystawi zaświadczenie tylko wtedy, gdy podatek faktycznie został pobrany. To założenie wydawało się oczywiste, ale okazało się jednak fatalne w skutkach.

Luki w systemie, które otworzyły furtkę do miliardowych zysków

Cały schemat nie byłby możliwy do wdrożenia w praktyce, gdyby nie spotkanie dwóch niezależnych adekwatności systemu, które osobno były nieszkodliwe, a razem tworzyły niebezpieczną kombinację.

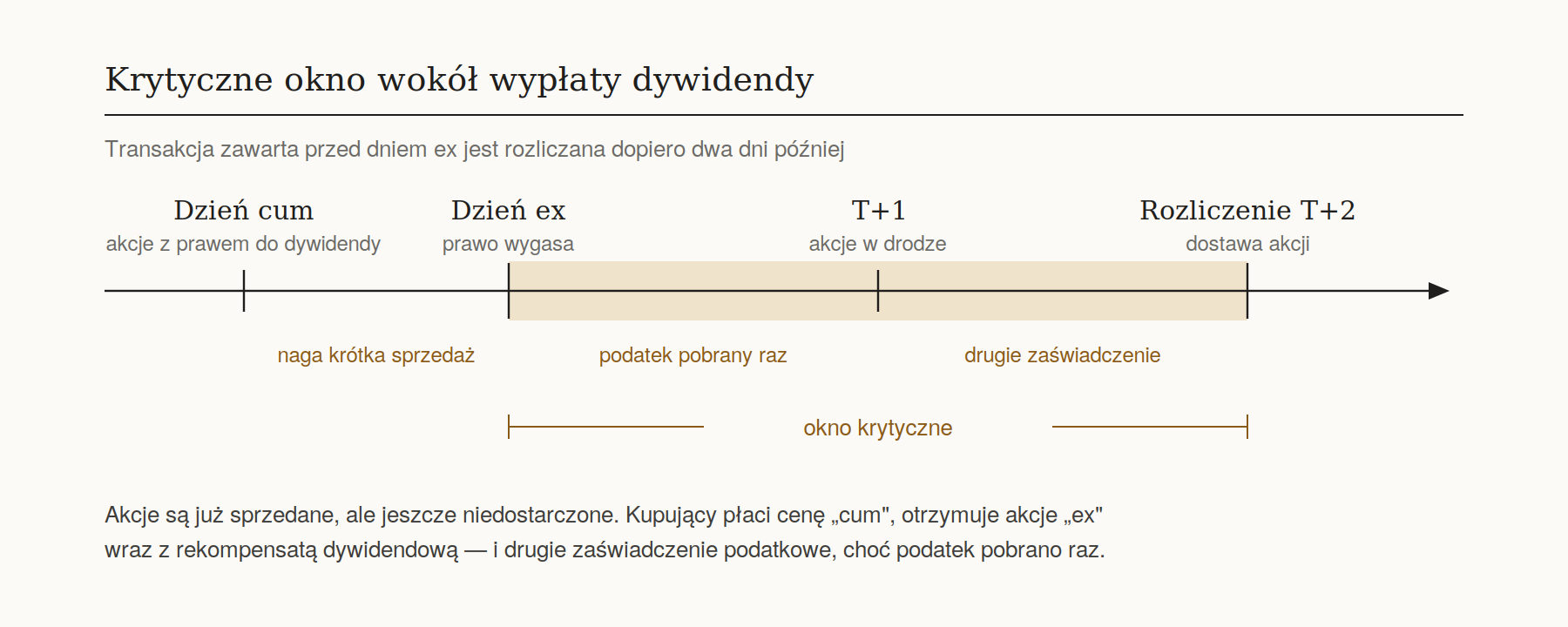

Pierwsza dotyczyła czasu rozliczenia transakcji. Kiedy kupujesz akcje na giełdzie, nie stajesz się ich właścicielem natychmiast. Pomiędzy zawarciem transakcji, a faktycznym dostarczeniem papierów na rachunek mijają zwykle dwa dni robocze. Powstaje więc krótkie okno, w którym akcje są już sprzedane, ale jeszcze nie dostarczone, a kwestia, kto jest ich „prawdziwym” właścicielem w danym momencie, staje się zaskakująco płynna.

Druga luka wiązała się ze wspomnianym zaświadczeniem podatkowym. Skoro to bank depozytariusz, a nie centralny rejestr, potwierdzał zapłatę podatku, system nie miał wbudowanego mechanizmu sprawdzającego, czy liczba wystawionych zaświadczeń odpowiada liczbie faktycznie pobranych podatków. Innymi słowy, nie istniała pojedyncza instancja, która by zliczała: zapłacono raz, więc można zwrócić raz.

Te dwie adekwatności – opóźnienie w dostawie i zdecentralizowane wystawianie zaświadczeń – w połączeniu z nagą krótką sprzedażą papierów wartościowych stworzyły mechanizm, w którym jedna płatność podatku mogła wygenerować dwa, a choćby więcej dokumentów uprawniających do jego zwrotu.

Diagram osi czasu pokazujący najważniejsze daty wokół wypłaty dywidendy: dzień „cum” (z prawem do dywidendy), dzień ex-dywidendy, dzień rozliczenia (T+2). Źródło: Opracowanie własne.

Diagram osi czasu pokazujący najważniejsze daty wokół wypłaty dywidendy: dzień „cum” (z prawem do dywidendy), dzień ex-dywidendy, dzień rozliczenia (T+2). Źródło: Opracowanie własne.Anatomia transakcji Cum-Ex

Sama nazwa zdradza istotę mechanizmu. „Cum” po łacinie znaczy „z”, „ex” znaczy „bez”. Akcja jest „cum-dywidenda”, dopóki przysługuje jej prawo do najbliższej wypłaty, i staje się „ex-dywidenda” w momencie, gdy to prawo wygasa. Cała sztuczka polegała na takim manewrowaniu akcjami wokół tej granicy, by dla urzędu skarbowego stało się niejasne, kto i kiedy był ich właścicielem.

Do przeprowadzenia klasycznej transakcji Cum-Ex potrzeba było co najmniej trzech stron, które dla uproszczenia nazwijmy Inwestorem A, Inwestorem B i Inwestorem C. Prześledźmy uproszczony, ale wiernie odtwarzający ten mechanizm przykład na konkretnych liczbach.

Inwestor A posiada akcje spółki o wartości dwudziestu milionów euro tuż przed wypłatą dywidendy. Spółka wypłaca dywidendę w wysokości miliona euro. Potrącany jest od niej 20-procentowy podatek, czyli 200 tysięcy euro. Inwestor A otrzymuje zatem 800 tysięcy euro netto oraz zaświadczenie podatkowe uprawniające go do odzyskania pozostałych 200 tysięcy. To zupełnie normalna, legalna sytuacja.

Teraz wchodzi transakcja nagiej krótkiej sprzedaży. Inwestor C, jeszcze przed dniem ex-dywidendy, sprzedaje Inwestorowi B akcje o wartości dwudziestu milionów euro, z prawem do dywidendy, mimo iż tych akcji wcale nie posiada. Inwestor B płaci z góry pełną cenę „cum”, a więc cenę zawierającą prawo do dywidendy.

Po wypłacie dywidendy akcje tracą na wartości o jej wysokość i są teraz warte dziewiętnaście milionów. Inwestor A sprzedaje swoje akcje, już „ex-dywidenda”, Inwestorowi C za dziewiętnaście milionów. Inwestor C dostarcza je Inwestorowi B. Ponieważ jednak B kupił akcje „z dywidendą”, a otrzymuje je „bez”, należy mu się wyrównanie. Inwestor C wypłaca więc B rekompensatę odpowiadającą dywidendzie netto, czyli 800 tysięcy euro.

I tu następuje moment, na którym opiera się cała iluzja. Wraz z dostawą akcji bank depozytariusz Inwestora B wystawia mu zaświadczenie podatkowe opiewające na te same 200 tysięcy euro.

W efekcie w obiegu znajdują się teraz dwa zaświadczenia podatkowe – jedno należące do A, drugie do B – podczas gdy podatek wpłynął do skarbu państwa tylko raz. Obaj inwestorzy mogą wystąpić o zwrot. Państwo wypłaca 400 tysięcy euro, choć otrzymało 200 tysięcy. Różnica, czyli czysty zysk wyprowadzony z budżetu, była następnie dzielona między uczestników operacji i ich doradców. Na koniec Inwestor B odsprzedawał akcje z powrotem Inwestorowi A, cały układ wracał do punktu wyjścia, a strony były gotowe powtórzyć go przy kolejnej dywidendzie, na coraz większą skalę.

Warto dodać, iż w niektórych konfiguracjach, przy odpowiednio splecionych łańcuchach pośredników, na jedną płatność podatku przypadały choćby trzy zaświadczenia. Niezmienna pozostawała natomiast zasada, tzn. liczba dokumentów uprawniających do zwrotu przewyższała liczbę faktycznych wpłat.

Ile kosztowała afera Cum-Ex? Skala oszustwa

Najwcześniejsze znane transakcje przypominające Cum-Ex sięgają w Niemczech początku lat 90-tych. Mechanizm rozkwitł po 2002 roku, a szczyt osiągnął mniej więcej między 2007, a 2012 rokiem. Ostrzeżenia pojawiły się jednak znacznie wcześniej. Już w 1992 roku August Schäfer, wówczas urzędnik heskiego ministerstwa gospodarki, zwrócił uwagę, iż maklerzy skupują wokół dnia dywidendy ogromne pakiety akcji niemieckich spółek, by zaraz potem odsprzedać je poprzedniemu właścicielowi i wielokrotnie odzyskiwać podatek od dochodów kapitałowych. Sporządził poufny raport. Dotarł on na szczeble polityczne i nie wywołał żadnej reakcji.

Zanim padną liczby, jedno zastrzeżenie. Nazwa „Cum-Ex” bywa używana w dwóch znaczeniach. W wąskim, technicznym, oznacza opisany wyżej mechanizm z podwójnym zaświadczeniem podatkowym. W szerokim, obejmuje całą rodzinę schematów żerujących na podatku od dywidend – w tym prostszy i znacznie powszechniejszy Cum-Cum, do którego wrócimy w dalszej części tekstu. W tym drugim sensie użyto jej w nazwie śledztwa „CumEx-Files”. Wielkie kwoty, które krążą w prasie, dotyczą rodziny tych transakcji. Sam mechanizm Cum-Ex odpowiada za jej mniejszą, choć najbardziej przestępczą i najgłośniejszą część.

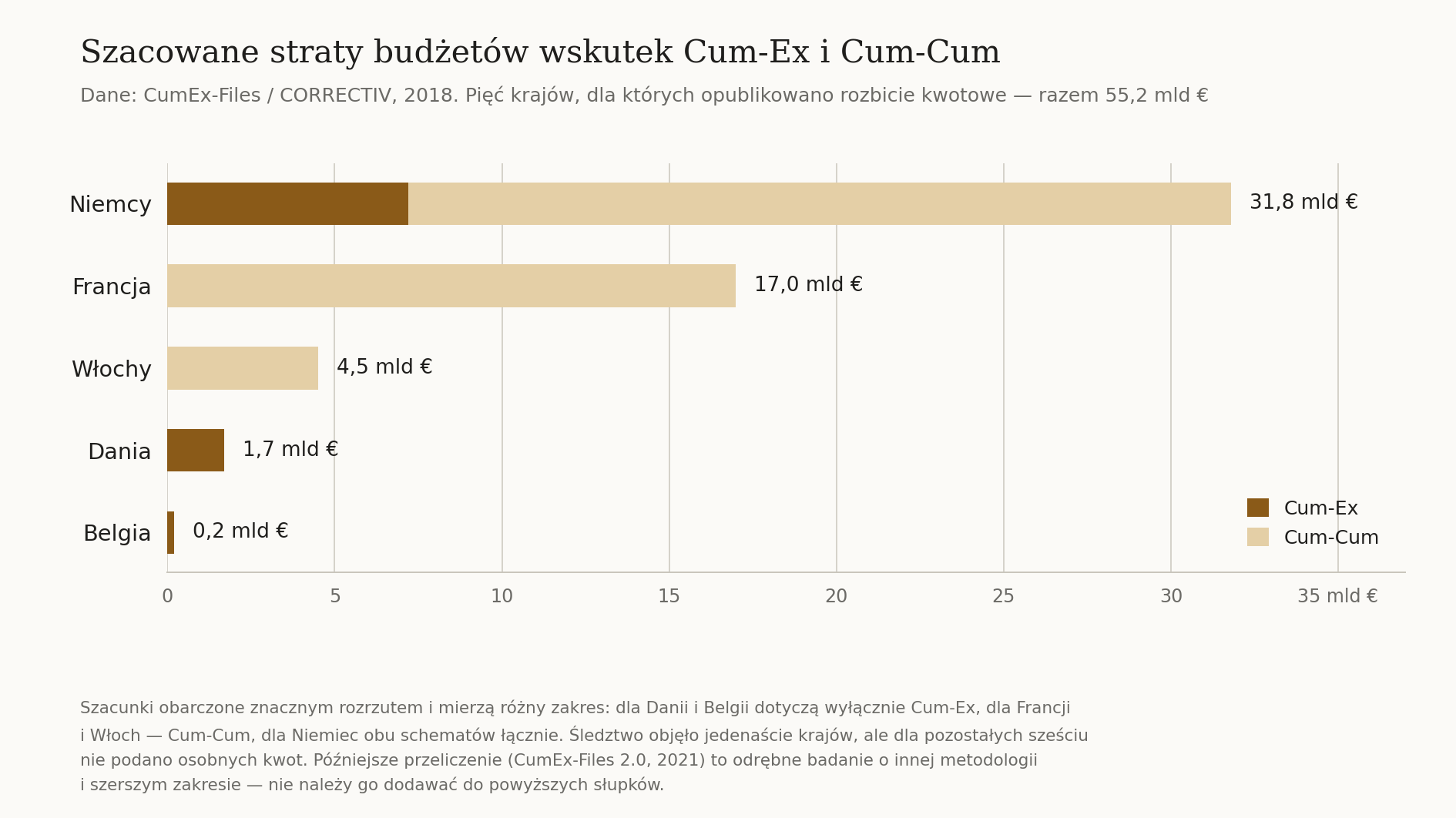

Opublikowane w 2018 roku pierwsze „CumEx-Files” wyceniły szkodę wyrządzoną przez całą tę rodzinę na około 55 miliardów euro w jedenastu europejskich państwach. Trzy lata później zespół prof. Christopha Spengla z Uniwersytetu w Mannheim rozszerzył analizę na dwanaście państw i lata 2000-2020, dochodząc do około 150 miliardów. Ten wzrost nie oznacza, iż wcześniej się mylono. Oznacza, iż policzono więcej krajów, więcej lat i więcej odmian schematu.

Rozbicie tej sumy zaskakuje. Około 141 miliardów przypada na Cum-Cum. Na sam mechanizm Cum-Ex badacze doliczyli się 9,1 miliarda, ale wyłącznie w trzech krajach, dla których mieli wystarczające dane, więc jest to dolna granica, nie pełny obraz. Bohater tego tekstu okazuje się zatem w swojej rodzinie zdecydowanie mniejszym bratem. Za to jedynym, którego sądy jednoznacznie uznały za przestępstwo.

Najmocniej ucierpiały Niemcy. Łączna szkoda z tytułu wszystkich schematów tej rodziny wyniosła tam w latach 2000-2020 co najmniej 35,9 miliarda euro. Składa się na nią około 28,5 miliarda z Cum-Cum oraz 7,2 miliarda z Cum-Ex w latach 2001-2011. Bundestagowa komisja śledcza, próbując objąć cały znany okres od 1992 roku, mówiła o co najmniej 10 miliardach z samego Cum-Ex. Poza Niemcami dotknięte zostały między innymi Francja, Włochy, Dania, Belgia, Austria i Holandia.

Mechanizm działał wyłącznie w jurysdykcjach spełniających trzy warunki naraz: pobierały podatek od dywidend u źródła, dopuszczały jego zwrot wybranym podmiotom i opierały potwierdzenia zapłaty na zaświadczeniach wystawianych przez banki, a nie na scentralizowanym rejestrze. Tam, gdzie brakowało którejkolwiek z tych cech – jak w Wielkiej Brytanii, która nie stosowała tego modelu poboru – Cum-Ex w klasycznej postaci nie miał gruntu. Londyn pozostał jednak jednym z głównych ośrodków organizacyjnych procederu, ponieważ stamtąd pochodziło wielu traderów obsługujących transakcje na rynkach kontynentalnych.

Szacowane straty budżetów wybranych europejskich krajów, w wyniku transakcji Cum-Ex i Cum-Cum. Źródło: Opracowanie własne na podstawie danych dostępnych w internecie.

Szacowane straty budżetów wybranych europejskich krajów, w wyniku transakcji Cum-Ex i Cum-Cum. Źródło: Opracowanie własne na podstawie danych dostępnych w internecie.Architekci iluzji: Kto stał za aferą Cum-Ex?

Cum-Ex nie był dziełem przypadku ani luźnej grupy oszustów. Był produktem projektowanym, dokumentowanym i sprzedawanym jak każda inna usługa finansowa. Tworzyła go sieć powiązanych ze sobą zawodów: traderów konstruujących transakcje, bankierów dostarczających infrastruktury i kapitału, kancelarii prawnych wystawiających opinie o legalności oraz doradców podatkowych pozyskujących zamożnych klientów.

Jedną z najbardziej rozpoznawalnych postaci tej historii stał się Hanno Berger, niemiecki prawnik, który wcześniej pracował jako wysoki rangą urzędnik administracji skarbowej w Hesji, a następnie przeszedł na drugą stronę i jako doradca podatkowy zaczął przedstawiać transakcje Cum-Ex bankom i bogatym inwestorom jako bezpieczne narzędzie optymalizacji. Uchodzi za człowieka, który nadał temu procederowi przemysłowy rozmach. O skali jego korzyści najwięcej mówią orzeczenia sądów: obok kar więzienia orzeczono wobec niego przepadek około 15 milionów euro.

Wróćmy na chwilę do jednego stwierdzenia z początku artykułu, tzn., iż część uczestników procederu nie miała poczucia, iż popełnia przestępstwo. Jak to możliwe przy takim stopniu złożoności? Otóż poczucie bezpieczeństwa dawały im opinie prawne. Renomowane kancelarie i firmy doradcze sporządzały ekspertyzy uzasadniające, iż rozdzielenie własności ekonomicznej i prawnej akcji w wąskim oknie czasowym tworzy lukę, z której można legalnie skorzystać. Dokumenty te przekonywały działy compliance banków, iż ryzyko jest akceptowalne, a w razie potrzeby miały posłużyć jako linia obrony. W gronie instytucji, których nazwy pojawiały się później w postępowaniach i przeciekach, znalazły się zarówno banki niemieckie – prywatny dom bankowy M.M. Warburg, HypoVereinsbank czy Maple Bank (ten ostatni upadł w 2016 roku m.in. wskutek roszczeń podatkowych) – jak i globalne instytucje finansowe oraz duże firmy audytorskie i prawne. Sieć była gęsta, międzynarodowa i w dużej mierze przekonana o swojej bezkarności, bo przecież „wszyscy to robili”, a papiery się zgadzały.

Cum-Cum, czyli cichszy i większy brat Cum-Ex

Cum-Ex jest najgłośniejszym, ale nie jedynym i wcale nie największym schematem tej rodziny. Pod względem wolumenu jego spokojniejszy krewny, Cum-Cum, przewyższa go zdecydowanie. Mechanizm nie wymagał skomplikowanej choreografii sprzedaży krótkiej. Polegał na tym, iż zagraniczny inwestor, który nie miałby prawa do pełnego zwrotu niemieckiego podatku od dywidendy, tuż przed jej wypłatą „parkował” swoje akcje u krajowego podmiotu uprawnionego do odzyskania tej daniny – najczęściej banku.

Niemiecki pośrednik inkasował dywidendę, występował o zwrot podatku, do którego pierwotny właściciel nie miał prawa, a po wypłacie akcje wracały do zagranicznego inwestora. Korzyść podatkowa była dzielona między strony. Tu leży zasadnicza różnica: Cum-Cum nie tworzył dodatkowych, nieistniejących zaświadczeń. Nie żądał zwrotu podatku, którego nikt nie zapłacił – żądał zwrotu podatku zapłaconego naprawdę, tyle iż na rzecz kogoś, komu on nie przysługiwał. Był przez to prostszy, znacznie trudniejszy do zakwalifikowania jako przestępstwo i w rezultacie o wiele powszechniejszy. Pierwsze transakcje tego typu sięgają lat 80-tych. W samych Niemczech w latach 2000-2020 miał kosztować budżet około 28,5 miliarda euro, niemal czterokrotnie więcej niż Cum-Ex.

Oba schematy łączy jedno – nie miały żadnego sensu ekonomicznego poza wygenerowaniem korzyści podatkowej. Nie powstawała w nich realna wartość, nie podejmowano prawdziwego ryzyka rynkowego, akcje krążyły po z góry ustalonych cenach. Rozeszły się jednak drogi ich rozliczenia. Brak motywu gospodarczego stał się jednym z najmocniejszych argumentów sądów uznających Cum-Ex za przestępstwo. Cum-Cum niemiecki fiskus przez lata traktował jako nadużycie prawa podatkowego – z obowiązkiem zwrotu korzyści, ale bez wyroków karnych.

Jak iluzja Cum-Ex się rozpadła?

Mechanizm, który przez lata działał w cieniu, zaczął się rozpadać dzięki splotowi kilku czynników: czujności pojedynczych urzędników, uporowi prokuratury i pracy dziennikarzy śledczych.

Punktem zwrotnym po stronie administracji była obserwacja pracownika Federalnego Centralnego Urzędu Podatkowego, który zwrócił uwagę na nienaturalnie wysokie wnioski o zwrot podatku składane przez amerykański fundusz emerytalny. Kwoty po prostu nie miały prawa się zgadzać, gdyż wnioskowano o zwrot przewyższający to, co w ogóle mogło zostać pobrane. To pociągnięcie za nitkę zaczęło rozplątywać cały kłębek.

Po stronie wymiaru sprawiedliwości centralną postacią stała się Anne Brorhilker, prokurator z Kolonii, która od 2013 roku prowadziła największe śledztwo w tej sprawie. Pod jej kierownictwem postępowania objęły ostatecznie ponad 1700 osób i około 100 banków na kilku kontynentach, a zespół przeprowadzał zakrojone na szeroką skalę przeszukania w siedzibach instytucji finansowych. W 2024 roku Brorhilker odeszła ze służby państwowej do organizacji pozarządowej Finanzwende, zajmującej się reformą rynków finansowych, otwarcie krytykując sposób, w jaki Niemcy ścigają przestępczość finansową. Jej diagnoza była gorzka i uważała ona, iż system pozwala najpotężniejszym, dysponującym pieniędzmi i kontaktami, wymykać się odpowiedzialności, podczas gdy surowiej traktowani są drobni uczestnicy rynków finansowych.

Trzecim filarem demaskacji było dziennikarstwo śledcze. W 2018 roku konsorcjum europejskich redakcji, koordynowane przez niemiecką organizację CORRECTIV, opublikowało wyniki wspólnego dochodzenia, a więc wspomnianego już CumEx-Files, oparte na dokumentach analizowanych od 2017 roku. To właśnie ta publikacja przeniosła temat z wąskich kręgów specjalistów podatkowych do debaty publicznej i unaoczniła, iż nie chodzi o lokalną aferę, ale o skoordynowany, transgraniczny proceder. W 2021 roku ukazała się jej kontynuacja, CumEx-Files 2.0.

Rozliczenie i jego granice

Przez długi czas status prawny Cum-Ex pozostawał niejasny, co było zresztą fundamentem całego biznesu. Sprzedawano go bowiem jako wykorzystanie luki, nie jako oszustwo. Przełom nastąpił, gdy niemieckie sądy zaczęły orzekać w sprawach karnych. W marcu 2020 roku Sąd Krajowy w Bonn wydał pierwszy wyrok skazujący wobec dwóch brytyjskich traderów, uznając transakcje za szczególnie ciężkie przypadki uchylania się od opodatkowania. Wobec banku M.M. Warburg orzeczono przy tej okazji przepadek korzyści majątkowych rzędu 176 milionów euro.

Kluczowe znaczenie miało jednak orzeczenie niemieckiego Federalnego Trybunału Sprawiedliwości (BGH) z 28 lipca 2021 roku.

To rozstrzygnięcie odebrało obronie jej najważniejszy argument. Nie można już było twierdzić, iż ktoś jedynie sprytnie skorzystał z niedoskonałości przepisów.

Hanno Berger, który po przeszukaniu jego kancelarii uciekł w 2012 roku do Szwajcarii, został zatrzymany tam w 2021 roku i w lutym 2022 roku ekstradowany do Niemiec. W grudniu 2022 roku Sąd Krajowy w Bonn skazał go za uchylanie się od opodatkowania w trzech szczególnie ciężkich przypadkach na osiem lat pozbawienia wolności, orzekając ponadto przepadek majątku równego około 13,6 miliona euro. W maju 2023 roku Sąd Krajowy w Wiesbaden wydał drugi wyrok – osiem lat i trzy miesiące oraz przepadek nieco ponad miliona euro. Rewizje Bergera zostały przez BGH oddalone (w 2023 i 2024 roku), a w 2026 roku Sąd Krajowy w Bonn połączył obie kary w karę łączną dziesięciu lat pozbawienia wolności. Dla urodzonego w 1950 roku prawnika oznacza to perspektywę spędzenia w więzieniu znacznej części, jeżeli nie reszty, życia.

Choć Berger był głównym prawnym architektem i promotorem procederu, za co inkasował gigantyczne honoraria, to nie on był największym finansowym beneficjentem tej machiny. Prawdziwe fortuny zbijali bankierzy inwestycyjni, traderzy i założyciele funduszy hedgingowych, którzy zbudowali globalną infrastrukturę do obsługi transakcji.

Symbolem tego zjawiska jest brytyjski finansista indyjskiego pochodzenia Sanjay Shah, założyciel funduszu Solo Capital. Jego siatka wyprowadziła z duńskiego fiskusa kwotę rzędu prawie 2 miliardów euro (duńskie władze mówiły o roszczeniach sięgających około 12,7 miliarda koron, czyli ok. 1,7 miliarda euro dla całej sprawy), a środki trafiały m.in. na luksusowe nieruchomości i jachty. Shah przez lata twierdził, iż jedynie korzystał z legalnej luki. W grudniu 2023 roku został ekstradowany z Dubaju do Danii, a w grudniu 2024 roku duński sąd skazał go za oszustwo podatkowe na dwanaście lat więzienia – najsurowszy wyrok za przestępstwo finansowe w historii tego kraju.

Obok niego najważniejsze role odgrywali byli bankierzy inwestycyjni, tacy jak Martin Shields (skazany w Bonn w 2020 roku na karę więzienia w zawieszeniu po tym, jak podjął współpracę z prokuraturą) czy poszukiwany europejskim nakazem aresztowania Paul Mora, którzy jako główni inżynierowie transakcji w Europie zgarniali wielomilionowe zyski prywatne i wysokie premie od swoich instytucji.

Zyski te nie płynęłyby tak szerokim strumieniem bez zaangażowania prywatnych banków, czego przykładem jest wspomniany już hamburski M.M. Warburg & Co. i jego wieloletni szef Christian Olearius. Bank musiał zwrócić fiskusowi setki milionów euro z tytułu transakcji Cum-Ex. Postępowanie karne przeciwko samemu Olearusowi zostało natomiast wstrzymane ze względu na jego stan zdrowia, nie zapadł więc wobec niego wyrok. Na samym końcu tego łańcucha pokarmowego znajdowali się bardzo zamożni inwestorzy z całego świata, którzy poprzez zamknięte fundusze traktowali proceder jako zyskowną optymalizację podatkową, oraz cała sieć londyńskich i frankfurckich pośredników. Kancelarie prawne, audytorzy i firmy brokerskie zarabiały dziesiątki milionów euro na samych opłatach transakcyjnych.