1 godzina temu

1 godzina temu

Spółki kosmiczne w Polsce od kilku kwartałów notują rekordowe wzrosty wsparte z jednej strony korzystnymi warunkami fundamentalnymi, rekordowymi inwestycjami w rosnącą branżę, a z drugiej spekulacją wokół największego debiutu w historii giełdy w USA – amerykańskiego giganta SpaceX. Jednym z bohaterów wzrostu z ostatnich 12 miesięcy jest Creotech, którego akcje wzrosły o ponad 570% od początku roku – spółka dziś jednak traci pośrednio z powodu zaraportowania nieoczekiwanej straty netto w wynikach za I kwartał. Co możemy powiedzieć o raporcie i momentum wokół sektora?

Kluczowe informacje

- Akcje największej polskiej spółki kosmicznej Creotech Instruments (CRI.PL) spadają dziś prawie 6%, a od szczytów przy 1080 PLN za walor tracą już ok. 20% – nieco lepiej radzą sobie walory Scanaway, które mają za sobą 20% korektę od szczytów ale dziś spadają tylko ok. 1%

- Creotech nieoczekiwanie zaraportował stratę netto w I kwartale 2026 roku, choć wynik nie wziął się ze słabości biznesu, a raczej z mniej korzystnego sezonowo rozkładu harmonogramu księowania przychodów

- Creotech podpisał umowę o współpracy technologicznej w obszarze systemów komunikacji satelitarnej oraz opcję na objęcie 1,1 mln akcji Thorium Space po cenie 25 do 30 zł tj. ok. 19,99% udziału w kapitale spółki, planującej w tej chwili debiut na NewConnect.

- Wycena fundamentalna spółki jest wymagająca i wskazuje na wysokie oczekiwania wobec przyszłego wzrostu przychodów oraz rentowności co daje przestrzeń do dalszej realizacji zysków po ogromnych wzrostach. Wciąż jednak główne motory tj. strategiczne kontrakty z Europejską Agencją Kosmiczną, Agencją Uzbrojenia wspierają narrację wzrostową, a firma niedawno stała się dochodowym biznesem.

Niesamowity biznes ma swoją cenę

Creotech jest w pewnym sensie polskim fenomenem – spółka generuje zysk, działając w przemyśle kosmicznym, który dopiero zdaje się stawiać pierwsze kroki w sektorze prywatnym współpracując, a w niektórych przypadkach stopniowo zastępując kapitałochłonnych, państwowych gigantów jak ESA w Europie, czy NASA w USA. Biorąc pod uwagę kapitalizację Creotechu rzędu 2,5 miliarda dolarów (ok. 650 mln USD) – spółka należy wciąż do grupy spółek o niskiej kapitalizacji, gdzie rentowność tym bardziej powinna satysfakcjonować akcjonariuszy i jest czymś wyjątkowym w skali nie tylko polskiej, ale i globalnej. Prezes Grzegorz Brona ostatnio tłumaczył, żę firma zamierza zyskać „bardzo ciekawych” partnerów w akcjonariacie, przed wakacjami i podkreślił, iż debiut SpaceX nie wyznaczy hossy dla firm z sektora space – zamiast tego będzie dla niego kamieniem milowym. Te słowa powinny wybrzmieć, bo choć z jednej strony Brona może mieć prywatny interes w utrzymywaniu optymizmu w branży – z drugiej jego wypowiedzi do tej pory były często obiektywne, a obecna sytuacja branży wydaje się niemal wiernym odzwierciedleniem tego, co prezes wieścił już lata temu. Podobne komentarze docierają z komentarzy zza oceanu. Dlatego spadki cen akcji spółek z branży wypada traktować raczej jak okresową realizację zysków po ogromnych wzrostach, niż wyznacznik „końca hossy”. W kontekście wyników Creotechu najważniejsze jest, iż słabszy I kwartał 2026 nie wynikał z załamania portfela zamówień, ale z harmonogramu rozpoznawania przychodów w dużych projektach kosmicznych.

Creotech Instruments miał 8,41 mln zł straty netto z działalności kontynuowanej w I kw. 2026 wobec 2,7 mln zł zysku rok wcześniej, a strata operacyjna wyniosła 10,45 mln zł. Wyniki wyglądają słabo na poziomie raportowanych rezultatów, ale można je traktować jako wypadek przy pracy, choć zarazem zupełnie wystarczający pretekst do realizacji zysków po atomowych wzrostach. Obraz sytuacji jest jednak bardziej złożony i niekoniecznie pesymistyczny. Po uwzględnieniu działalności zaniechanej przychody ogółem wyniosły około 27 mln zł wobec 25,5 mln zł rok wcześniej, a wydzielona działalność Creotech Quantum wygenerowała w I kwartale 9 mln zł przychodów oraz 1,5 mln zł zysku netto. Spółka zakończyła proces wydzielenia segmentu kwantowego, którego wartość godziwa została oszacowana na prawie 700 mln zł, a akcje nowego podmiotu trafiły do akcjonariuszy Creotech Instruments. W I kwartale nie przypadały istotne kamienie milowe ani odbiory kluczowych etapów prac, dlatego przychody rozpoznane w tym okresie stanowiły jedynie niewielką część wartości kontraktów przewidzianych do realizacji w 2026 roku. Jednocześnie koszty były ponoszone na bieżąco, między innymi ze względu na wzrost zatrudnienia, większe wykorzystanie podwykonawców oraz rozpoznanie kosztów programu motywacyjnego. Zatem strata nie powinna dziwić, a uwaga akcjonariuszy przesunie się w stronę drugiej części roku.

Jednorazowy incydent?

Możemy z relatywnie dużym prawdopodobieństwem przyjąć, iż kwartalna strata ma w dużej mierze charakter przejściowy. Spółka równolegle realizuje dwa największe projekty kosmiczne w swojej historii, które według zarządu przebiegają zgodnie z założonym harmonogramem. Problem polega więc na tym, iż postęp operacyjny nie został jeszcze w pełni odzwierciedlony w rachunku wyników. Creotech utrzymuje również solidną pozycję płynnościową. Na koniec marca 2026 roku spółka posiadał 84 mln zł środków pieniężnych, co zabezpiecza finansowanie przyszłych, strategicznych programów. Istotny pozostaje także backlog na 2026 rok, który na koniec 2025 roku wynosił około 254,7 mln zł. To pokazuje, iż obecne wyniki kwartalne należy analizować w kontekście realizacji długoterminowych kontraktów, a nie jako samodzielny obraz kondycji biznesu.

Czynnikiem wspierającym perspektywy spółki jest zwiększenie składki Polski do Europejskiej Agencji Kosmicznej na lata 2026 – 2028. Creotech aktywnie uczestniczy w postępowaniach przetargowych finansowanych z tych środków, co może przełożyć się na pozyskanie kolejnych kontraktów w następnych latach. Dlatego sam raport za I kwartał może być dla rynku wystarczającym powodem do krótkoterminowej realizacji zysków, ale trudno na jego podstawie mówić o jakimkolwiek groźnym pogorszeniu sytuacji biznesu Creotech. najważniejsze projekty są realizowane, płynność jest, kalendarz zamówień jest wysoki, a przychody powinny być rozpoznawane wraz z osiąganiem kolejnych kamieni milowych. W tym sensie słabszy wynik wygląda bardziej jak przejściowy efekt harmonogramu kontraktów niż sygnał końca pozytywnej historii inwestycyjnej spółki.

Margines błędu jest niski

Mimo ciekawego, wzrostowego biznesu trudno argumentować, iż Creotech jest dziś spółką wycenianą konserwatywnie. Przy kapitalizacji wynoszącej około 2,7-2,8 mld zł rynek wycenia firmę na blisko 18-krotność rocznych przychodów, co jest poziomem charakterystycznym raczej dla gwałtownie rosnących spółek technologicznych niż przedsiębiorstw przemysłowych. Wyjątkowość Creotechu nie jest już dla rynku niespodzianką, a spółka wyrwała się z niszy. Jednocześnie wskaźnik C/Z przekracza 100, co pokazuje, iż inwestorzy nie płacą dziś za bieżące wyniki finansowe, ale za potencjał przyszłych kontraktów i skalowanie działalności kosmicznej. Rynek wycenia dziś spółkę bardziej jako przyszłego beneficjenta rozwoju sektora kosmicznego niż na podstawie obecnych wyników kwartalnych – dopóki wierzył będzie w skokowy wzrost biznesu w kolejnych latach, wycena fundamentalna Creotechu może „wyrywać się” klasycznym metodom analizy fundamentalnej. Co za tym idzie oznacza to, iż pojedyncze słabsze raporty mogą powodować podwyższoną zmienność kursu, ponieważ oczekiwania inwestorów są bardzo wysokie. Obecna wycena nie daje już dużego marginesu bezpieczeństwa w ujęciu fundamentalnym na podobne do obecnej „negatywnej niespodzianki”, a inwestorzy mają apetyt na dużo więcej. jeżeli spółka dowiezie w kolejnych kwartałąch, walor wciąż ma przed sobą perspektywę powrotu na szczyty.

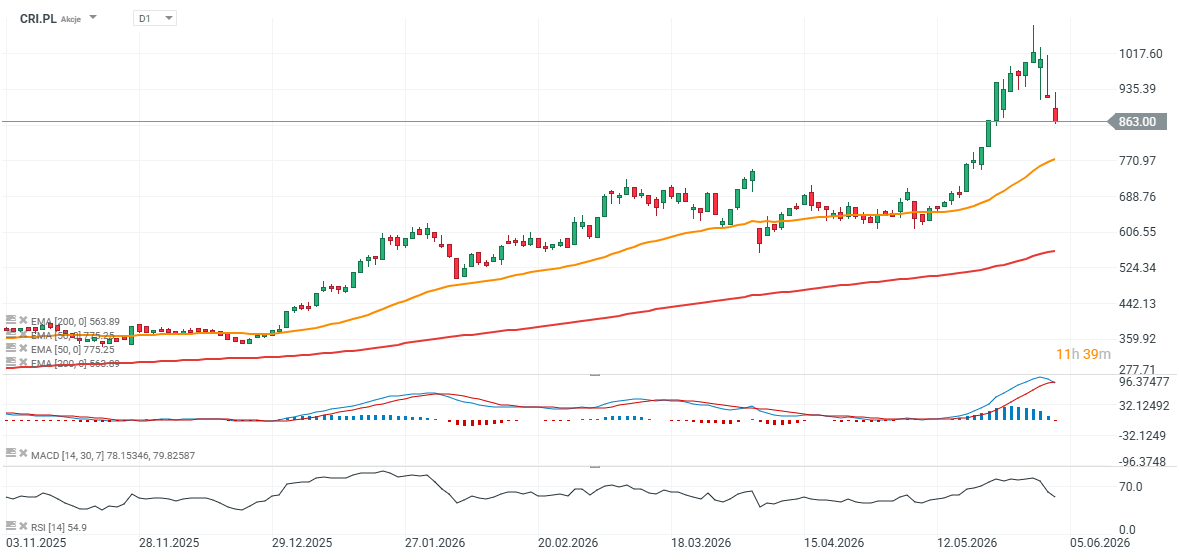

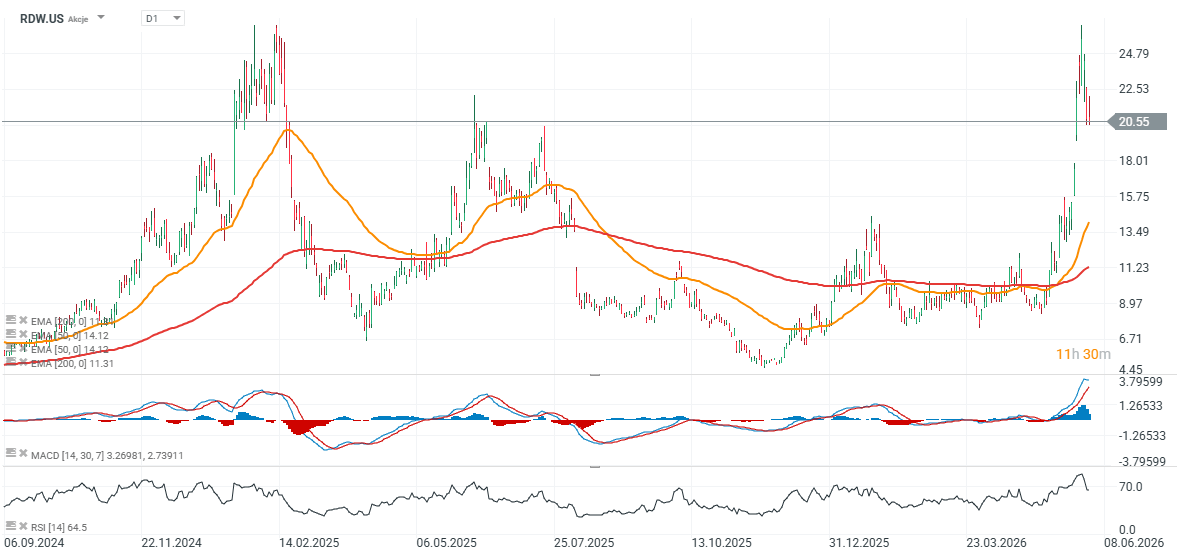

Wykresy Creotech Instruments i Redwire (interwał D1)

Co interesujące, zrówno polski Creotech, jak i amerykański dostawca części dla sektora space – Redwire spadają o ok. 20% od lokalnych szczytów po bardzo silnych wzrostach. Spekulacje akcjami firm kosmicznych w USA podkręca debiut SpaceX na giełdzie, ale podobnie zainteresowanie walorami takich firm rośnie nad Wisłą, gdzie spółki jak Scanway i Creotech „dominują” wzrostową branżę. Na interwale dziennym RSI ochłodziło się do ok. 55, ale na interwale godzinowym wskazuje 26, sugerując wyprzedanie i bardzo silną realizację zysków.

Źródło: xStation5

Źródło: xStation5 Źródło: xStation5

Źródło: xStation5Źródło: XTB / Eryk Szmyd