2 lat temu

2 lat temu

Raport finansowy Nvidia za II kwartał roku był kluczowym wydarzeniem tego tygodnia (obok piątkowego Jackson Hole). Żaden z analityków Wall Street nie zdołał podzielić się z rynkiem prognozą choćby zbliżoną do tego, co przedstawił wiodący producent chipów GPU wykorzystywanych w sieciach neuronowych AI. W raporcie znalazły się wszystkie pozytywne informacje, jakie tylko mogłyby spowodować zwyżkę cen akcji. Od komentarzy dot. szarżującego popytu na produkty firmy ze strony największych korporacji, przez totalnie szokujący wzrost przychodów z Centrów Danych, po wykładniczy niemal przyrost ogólnej mocy obliczeniowej, skup akcji i wyższe od najśmielszych oczekiwań analityków wyniki za III kwartał! Sporą poprawę w ujęciu rocznym odnotował Gaming, przy delikatnym maraźmie w sektorze Professional Visualization i Automotive.

Wynik giganta w liczbach

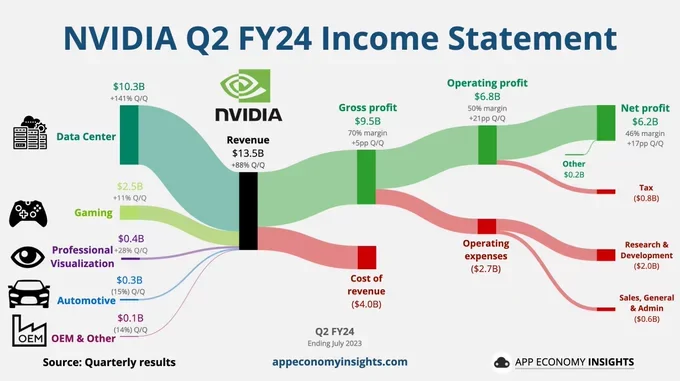

- Przychody wzrosły o ponad 100% r/r do 13,5 mld USD (rynek oczekiwał 11 mld USD, w II kw. 2022 firma odnotowała 6,7 mld USD

- Zysk na akcję okazał się ponad 30% wyższy od consensusu 2,07 USD i wyniósł 2,7 USD (Blisko 450% wzrost z 0,51 USD w II kw. 2022)

- Przychody z baz danych (Data Center) wzrosły w tempie 171% rocznie i blisko 150% kwartalnie, sięgając 10,32 mld USD przy 7,99 mld USD prognoz (które wydawały się abstrakcj na tle 4,28 mld USD w I kw. 2023.)

- Przychody z gamingu odnotowały wzrost o 24% w ujęciu rocznym głównie dzięki nowym kartom graficznym RTX i wyniosły 2,49 mld USD na tle 2,37 mld USD oczekiwań Wall Street (niegdyś dominowały nad Data Center)

- Wyniki z OEM i Automotive odnotowały wzrost r/r, spadek przychodów z wizualizacji profesjonalnej okazał się znacznie mniejszy od prognoz (378 mln USD wobec 318 mln USD oczekiwań)

- Firma oszacowała w Q3 sprzedaż na ok. 16 mld, prognozy Wall Street zakładały 12,5 mld USD z górną granicą w okolicach 14,5 mld USDA!

- Nvidia zamierza skupić akcje za 25 mld USD i poinformowała, iż będzie kupować je jeszcze w tym roku. W samym Q2 skupiła ponad 7,5 miliona akcji za ok. 3,3 mld USD

Wyniki Nvidia w liczbach. Źródło: appeconomyinsights

Wyniki Nvidia w liczbach. Źródło: appeconomyinsights- Nvidia utrzymuje status lidera rynku GPU (H100, A100) dla sektora AI

- CEO spółki Jenson Huang zwięszył w 2023 swoją fortunę (ok. 40 mld USD) szybciej od jakiegokolwiek innego miliardera wg. platformy Bloomberg

- Według Jensena rozpoczęła się już nowa era firm IT ponieważ biznesy na całym świebie przenoszą obliczenia do

- Aktualnie procesory graficzne NVIDIA połączone z pomocą autorskich technologii sieciowych i przełączników Mellanox i (programowania CUDA AI) tworzą infrastrukturę obliczeniową biezbędną do rozwoju sztucznej inteligencji.

Dyrektor generalny Jensen Huang wskazał, iż dla firmy 'Rozpoczęła się nowa era IT. Firmy z całego świata przechodzą tansformacje od obliczeń ogólnych, które znamy do przyspieszonych i generatywnej sztucznej inteligencji (…) Dziś w kwartale główni dostawcy chmury obliczeniowej na świecie ogłosili powstanie ogromnej infrastruktury układów NVIDIA H100 dla AI. ’Wiodący dostawcy systemów informatycznych i systemu dla przedsiębiorstw ogłosili partnerstwo w celu wprowadzenia technologii NVIDIA AI do każdej branży. Trwa wyścig w kierunku przyjęcia generatywnej sztucznej inteligencji” – powiedział Huang

Źródło: Bloomberg

Źródło: Bloomberg Wnioski kontrariańskie

- Istnieje szansa (i ryzyko), iż Chiny, USA czy Arabia Saudyjska będą ścigać się ze sobą o zmagazynowanie jak największej ilości układów GPU. Po to, by rozwijać moc obliczeniową własnych systemów AI. W efekcie doprowadzi to do nieuchronnego nasycenia rynku i w konsekwencji załamania popytu (nie jest jasne kiedy)

- Oczywiście Nvidia z wielu powodów może przeszacowywać swój rozwój – głównym czynnikiem ryzyka pozostaje recesja, w czasie której firmy zwykle silnie kontrolują wydatki, także na sztuczną inteligencję

- Oczywiście Nvidia w ostatnich miesiącach była jedną z najlepiej pokrywanych przez analityków spółek na Wall Street (toteż można było oczekiwać, iż rzekome 'przewartościowanie’ jest raczej narracją 'dla retailu’ a rynki zwracają uwagę na inne aspekty)

- Ponieważ spółka nie posiada dla siebie wciąż sensownej (i równie skoncentrowanej na realnej sprzedaży pod AI) alternatywy – rynek może wyceniać ją jako prawdziwiego świętego Graala inwestycyjnego.

Dolar nie będzie pomagał?

- Efekt? Absurdalna wycena fundamentalna i totalna ignorancja w zakresie tego, dokąd wędruje cena jaką inwestorzy płacą za akcje firmy

- Euforia i szczyt cenowy ma miejsce w czasie, gdy ostatni kupujący zaakceptuje najniższą premię za ponoszone ryzyko;

- Gdy wszystkie informacje są tak szalenie dobre – co musiałoby stać się by sytuacja okazała się jeszcze lepsza? Premia za ryzyko odwraca się na korzyść sprzedających (ale zapewnie wielu z nich zginie)

- W przyszłym roku efekt bazy z bieżącego 2023 roku prawdopodobnie będzie znacznie mniej pozytywny, zwłaszcza w odniesieniu do drugiej połowy roku.