3 lat temu

3 lat temu

Za nami kolejny spokojny tydzień na rynkach finansowych. Polski rynek akcji pozostaje w bocznym trendzie konsolidacyjnym, a indeks WIG jest dalej powyżej 200-sesyjnej średniej. Na rynku amerykańskim było trochę bardziej nerwowo, kiedy S&P500 w trzy sesje przesunął się w dół od 200-sesyjnej do 100-sesyjnej średniej kroczącej i w tym miejscu zamknął cały tydzień.

Natomiast w przyszłym tygodniu możemy być świadkami dwóch najważniejszych wydarzeń w grudniu: amerykańskiej inflacji CPI za listopad (wtorek) i decyzji FED-u o podwyżce stóp procentowych (środa). Czy te wydarzenia mogą mocniej ruszyć rynkami?

Z pewnością jest to możliwe, szczególnie przy wyższej inflacji (w piątek poznaliśmy już wyższy od oczekiwań PPI za listopad br.). o ile inflacja i FED nie spowodują mocniejszych ruchów na rynkach, to następna szansa na wyjście z obecnej konsolidacji raczej dopiero w styczniu.

Akcje w trendzie bocznym… ale czy to początek nowej hossy?

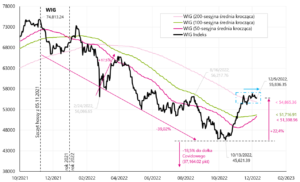

W mijającym tygodniu indeks WIG spadł nieznacznie o 0,66% i praktycznie od 3 tygodni znajduje się w bocznym trendzie o niewielkich odchyleniach. Podobnie wygląda WIG20, czy choćby kurs EUR/PLN (także tutaj od ponad miesiąca mamy konsolidację w okolicach 4,70 zł za euro).

W.1 Indeks WIG do dnia 09.12.2022r., Źródło: opracowanie własne, stooq.pl

W.2 Kurs EUR/PLN do dnia 09.12.2022 r., Źródło: opracowanie własne, stooq.pl

Natomiast mijający tydzień dla akcji amerykańskich nie należał już do udanych. Indeks S&P500 spadł o 3,37%, zatrzymał się na 100-sesyjnej średniej kroczącej i w tej chwili jest mniej niż 10% powyżej dołków obecnej bessy (dla porównania WIG jest 22% powyżej dołków).

W.3 Indeks S&P500 do dnia 09.12.2022 r., Źródło: opracowanie własne, stooq.pl

Czy dołek rynku w obecnym cyklu jest już za nami?- pozostaje zawsze aktualnym pytaniem. Sprawdźmy, jak obecne wzrosty od dołków z października br. wyglądają w porównaniu do rynków niedźwiedzia z lat 2008-2009, 2000-2002 oraz 1973-1974.

Podczas bessy z lat 2008-2009 mieliśmy trzy znaczące wzrostowe korekty (bear-market rallies, 1-sza +12,04% w ciągu 71 dni; 2-ga +7,44% w ciągu 28 dni i 3-cia +24,22% w ciągu 48 dni), które na kolejnym wykresie zahaczamy w dołku S&P500 z 12.10.2022 r.

W.4 Indeks S&P500 do dnia 09.12.2022r. z naniesionymi trzema korektami „bear-market rallies” z lat 2008-2009, oraz kolejną hossą od dnia 09.03.2009 r., Źródło: opracowanie własne, stooq.pl

Kolejne dwa wykresy przedstawiają sytuacje z lat 2000-2002 (5 znaczących bear-market rallies: 1-sza +7,70% w ciągu 26 dni; 2-ga: +8,62% w ciągu 42 dni, 3-cia +18,99% w ciągu 48 dni, 5-ta +21,40% w 106 dni i 5-ta +20,68% w 31 dni).

W.5 Indeks S&P500 do dnia 09.12.2022r. z naniesionymi pięcioma znaczącymi korektami „bear-market rallies” z lat 2008-2009, Źródło: opracowanie własne, stooq.pl

W.6 Indeks S&P500 do dnia 09.12.2022r. z naniesionym początkiem rynku byka z 2002 roku, Źródło: opracowanie własne, stooq.pl

W bessie z lat 1973-1974 mieliśmy cztery znaczące wzrostowe korekty podczas (1-sza +8,46% w ciągu 21 dni; 2-ga: +10,85% w ciągu 52 dni, 3-cia +10,02% w ciągu 31 dni i 4-ta +7,15% w 13 dni).

W.7 Indeks S&P500 do dnia 09.12.2022r. z naniesionymi czteroma korektami „bear-market rallies” z lat 1973-1974, oraz kolejną hossą od dnia 03.10.1974 r., Źródło: opracowanie własne, stooq.pl

Podczas obecnych spadków w br. wystąpiły trzy znaczące odbicia (bear-market rallies), które dla porównania też „zahaczamy” w dołku z 12.10.2022r. Kolejny wykres przedstawia szczegóły.

W.8 Indeks S&P500 do dnia 09.12.2022r. z naniesionymi trzema korektami „bear-market rallies” z roku 2022, Źródło: opracowanie własne, stooq.pl

Na koniec zostaje nam podsumowanie łącznie 15-tu korekt wzrostowych podczas rynków niedźwiedzia.

Na kolejnym wykresie przestawiamy dwa przerywane kwadraty: pierwszy wskazuje zasięg odbicia do górki „bear-market rally”, a drugi kwadrat zasięg następnych spadków, aż do kolejnego dołka rynku niedźwiedzia. Dodatkowo na wykresie zaznaczamy średnią ścieżkę z 8-ciu hoss, która też rozpoczyna się w dołku z dnia 12.10.2022 r.

W.9 Indeks S&P500 do dnia 09.12.2022r. i podsumowanie 15 „bear-market rallies” z bess z lat 2022, 2008-2009, 2000-2002 oraz 1973-1974, Źródło: opracowanie własne, stooq.pl

Aktualne odbicie z górką w dniu 30.11.2022 na poziomie 4080 pkt wypada mniej więcej w środku zielonego kwadratu (w okolicach przeciętnego bear-market rally na podstawie 15 historycznych przypadków). o ile obecne wzrosty miałyby być początkiem nowej hossy, to rośniemy troszeczkę za wolno, jak na analogie historyczne, niemniej „wyrok historyczny” – czy w tej chwili mamy nową hossę czy tylko kolejny „bear-market rally” jeszcze do końca nie zapadł.

USA: PPI & CPI

Przyszły tydzień zapowiada się bardzo interesująco ponieważ we wtorek poznamy odczyt inflacji CPI za listopad w USA, a już w środę FED będzie miał okazję na nią „zareagować”, a przynajmniej wziąć ją pod uwagę w swojej decyzji o kolejnej podwyżce stóp procentowych.

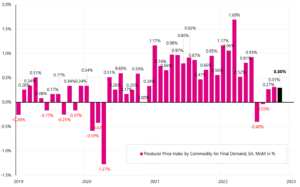

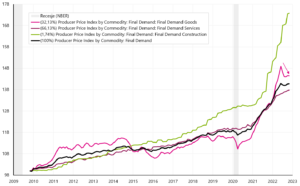

Przedsmak inflacji CPI poznaliśmy już w tym tygodniu w postaci publikacji inflacji cen producentów PPI, która okazała się bardzo „hot”. Z reguły inflacja PPI ma tendencje do wyprzedzania zmian inflacji CPI (cen konsumenckich), a przynajmniej wskazuje na kierunek zmian. Inflacja PPI wzrosła +0,3% MoM (oczekiwano +0,2%), co dało roczną zmianę w wysokości +7,4% (oczekiwano +7,2%). Na wykresie przedstawiamy miesięczną zmianę PPI (seria SA).

W.10 Miesięczna zmiana inflacji PPI w USA (seria SA – skorygowana sezonowo), Źródło: opracowanie własne, FRED

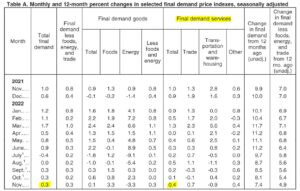

Koszyk inflacji PPI składa się z trzech głównych składników: inflacja PPI usług (65,1%), towarów (33,1%) i ceny dotyczące działalności budowlanej (1,74%). Miesięczny wzrost PPI został wygenerowany w „najgorszej” konfiguracji pod kątem CPI, bo za wzrost +0,3% MoM odpowiadają głównie Usługi +0,4% MoM. A w inflacji konsumenckiej CPI to właśnie usługi stanowią największy problem w walce z inflacją. PPI towarów wzrosła jedynie 0,1% MoM.

W.11 Inflacji PPI w USA za listopad 2022 r., Źródło: Bureau of Labor Statistics, PPI News Release z 09.12.20022 r., Tabela A

Indeksy inflacyjne PPI dalej rosną, poza towarami których spadku cen możemy też oczekiwać w inflacji CPI. Indeksy inflacyjne pokazują absolutne zmiany cen (a nie tylko dynamikę rok do roku – co może być mylące, bo spadająca dynamika rocznej zmiany nie musi oznaczać spadku cen).

W.12 Zmiana głównych indeksów PPI w USA (serie NSA – nieskorygowane sezonowo), Źródło: opracowanie własne, FRED

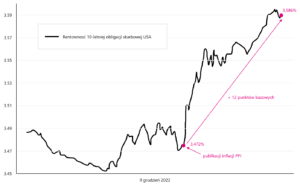

Rynek długu zareagował negatywnie na inflację PPI, rentowności 10-letnich obligacji amerykańskich wzrosły do końca dnia 0 około 12 punktów bazowych.

W.13 Zmiana rentowności 10-letnich amerykańskich obligacji skarbowych 9.12.2022r. (w dniu publikacji PPI za listopad br.), Źródło: opracowanie własne, stooq.pl

Czego możemy się spodziewać po inflacji CPI w najbliższy wtorek? Prognoza inflacji według modelu Cleveland FED wynosi w tej chwili +0,37% MoM za listopad 2022r. Więcej szczegółów na stronie Cleveland FED. Z pewnością publikacja inflacji CPI w najbliższych wtorek to będzie jedno z najważniejszych wydarzeń na rynku finansowym w grudniu br.

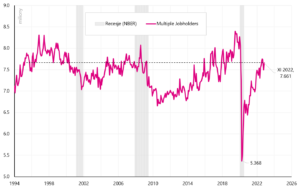

Jeszcze o rynku pracy w USA: mocny czy słaby?

Skoro dla Powell’a, szefa FED-u, rynek pracy jest kluczem do pokonania inflacji, warto dokładniej przyjrzeć się danym publikowanym co miesiąc przez BLS (Bureau of Labor Statistics). BLS publikuje dane o rynku pracy w oparciu o dwie oddzielne ankiety: Current Population Survey (CPS; household survey) oraz Current Employment Statistics Survey (CES; establishment survey).

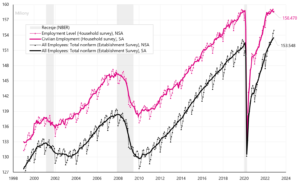

Według pierwszej ankiety zatrudnienie w USA wzrosło od marca 2022 do listopada 2022 o 12 tys. osób. Natomiast według drugiej ankiety (na którą bardziej patrzą rynki i FED) zatrudnienie w tym okresie wzrosło o 2 mln 692 tys. osób. Niemożliwe? A jednak różnica jest spora. Zatem czy rynek pracy w USA jest silny (zła informacja dla FED-u i rynków pod kątem inflacji), czy też słaby (dobra informacja)? Według pierwszej ankiety zatrudnienie w USA wynosi 158.47 mln osób, natomiast według drugiej 153.548 mln osób. Najpierw sprawdźmy formalne różnice pomiędzy tymi ankietami.

Ankieta CES (establishment survey) publikuje takie dane jak miejsca pracy (payrollsy) per branża, zarobki, czas pracy, nadgodziny. Dane są zbierane od 131 tys. przedsiębiorców i agencji rządowych. Ankieta CPS (household survey) dane zbiera od 60 tys. gospodarstw domowych i publikuje dane o zatrudnieniu (liczba osób) i sporo statystyk dotyczących bezrobocia. Główne różnice w liczbie zatrudnionych między obiema ankietami to:

- CPS (household survey) wlicza rolników, samozatrudnionych, osoby pracujące w domu, także bezpłatnie – tych osób nie ma w CES,

- CPS wlicza tylko osoby powyżej 16 roku życia, w CES nie ma ograniczeń,

- CPS zlicza osoby, a CES miejsca pracy – o ile ktoś ma 3 etaty to będzie liczony jako 1 w CPS i jako 3 w CES.

Oczywiście obie serie zatrudnienia są w dwóch wersjach: skorygowanej i nieskorygowanej sezonowo. Szczegóły przedstawia kolejny wykres.

W.14 Zatrudnienie w USA według CPS (household survey) oraz CES (establishment survey), dwie serie (skorygowana sezonowo i nieskorygowana sezonowo), Źródło: opracowanie własne, FRED

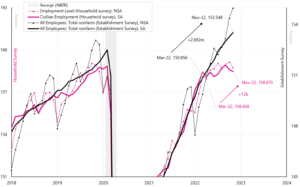

Różnica pomiędzy jedną a drugą serią powstała w 2022 roku, co obrazujemy na kolejnym wykresie.

W.15 Zatrudnienie w USA według CPS (household survey) oraz CES (establishment survey) – różnica w zmianie zatrudnienia w 2022 roku, Źródło: opracowanie własne, FRED

Przyczyn tak dużej różnicy można szukać w dwóch miejscach:

- liczbie osób, które pracują na więcej niż jeden etat, a rosnąca inflacja i koszty z nią związane zmusiły Amerykanów do pracy na wiele etatów (stąd „sztuczny” wzrost liczby etatów, a nie liczby pracowników), oraz

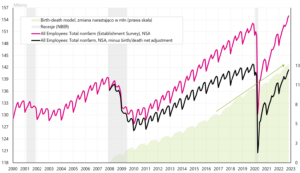

- (ewentualnych błędnych założeniach odnoście tzw. modelu „birth-death”, dzięki którego BLS szacuje ile netto miejsc pracy powstało w związku z zakładaniem nowych firm i likwidacją już istniejących (ponieważ do takich firm nie docierają ankieterzy, dlatego BLS szacuje ile netto miejsc pracy powstaje w takich miejscach). Ten model zwykle dodaje liczbę miejsc pracy do oficjalnych statystyk zmiany zatrudnienia. Przykładowo od marca do listopada model „stworzył” 1 mln 332 tys. miejsc pracy (wobec łącznie powstałych 5 mln 85 tys. miejsc pracy – te dane są dostępne tylko dla serii NSA).

W przypadku liczby osób na więcej niż jednym etacie rzeczywiście mieliśmy przyrost takich osób w 2022 roku, ale o ile porównamy obecne wzrosty do poprzednich cykli, to nie znajdziemy tutaj niczego nadzwyczajnego, ponieważ wzrosty liczby takich osób mieliśmy także w poprzednich cyklach (a w poprzednich cyklach nie powstawały aż takie różnice w liczbie zatrudnienia pomiędzy obiema ankietami).

W.16 Liczba osób pracujących na więcej niż jednym etacie w USA, Źródło: opracowanie własne, FRED

Podobnie jak spojrzymy na dodawanie miejsc pracy przez model birth-death (zielona strzałka na poniższym wykresie), gdzie nie widać żadnych anomalii w 2022 roku, bądź bezpośrednio w okolicach pandemii.

W.17 Liczba miejsc pracy w USA według Establishment Survey – z modelem birth-death i bez tego modelu (seria NSA), Źródło: opracowanie własne, FRED

Podsumowując, dużą różnicę w obu ankietach można po części wytłumaczyć (na korzyść household survey, czyli raczej mamy mniejszy wzrost zatrudnienia niż sugeruje ankieta establishment survey), rosnącą liczbą osób pracujących na więcej niż jeden etat, oraz ewentualnym przeszacowaniom wzrostu liczby miejsc pracy przez model birth-death.

Jeżeli tak jest w rzeczywistości, to mamy też mniejszy popyt na pracę, co powinno skutkować niższą presją na wzrost wynagrodzeń (a to byłaby dobra informacja pod kątem przyszłej inflacji).

Podsumowanie

Mijający tydzień należał do spokojnych dla polskich aktywów (rynek akcji, złotówka). Niemniej amerykańskie indeksy zakończyły tydzień w sumie z większymi spadkami. S&P500 spadł o 3,37% i zatrzymał się na 100-sesyjnej średniej kroczącej i w tej chwili jest mniej niż 10% powyżej dołków obecnej bessy (dla porównania WIG jest 22% powyżej dołków).

Niemniej przyszły tydzień będzie dużo ważniejszy pod kątem potencjalnych ruchów cen na rynkach finansowych. We wtorek w USA poznamy kluczową dla FED-u i rynków inflację CPI za listopad br. A już w środę poznamy kolejną decyzję FED-u odnośnie kolejnej podwyżki stóp procentowych. Jak zwykle konferencja prasowa szefa FED-u przyciągnie dużą uwagę.

O Autorze

Jarosław Jamka – Doświadczony ekspert zarządzający funduszami, od ponad 25 lat zawodowo związany z rynkiem kapitałowym. Posiada tytuł doktora nauk ekonomicznych, licencję doradcy inwestycyjnego oraz maklera papierów wartościowych. Osobiście zarządzał funduszami akcji, obligacji, mutli-asset oraz global macro cross-asset. Przez wiele lat zarządzał największym polskim funduszem emerytalnym o aktywach powyżej 30 mld zł. Jako dyrektor inwestycyjny kierował pracą wielu zespołów zarządzających. Doświadczenie zdobywał jako: Członek Zarządu ING PTE, Wiceprezes i Prezes Zarządu ING TUnŻ, Wiceprezes Zarządu Money Makers S.A., Wiceprezes Zarządu Ipopema TFI, Wiceprezes Zarządu Quercus TFI, Członek Zarządu Skarbiec TFI, a także Członek Rad Nadzorczych ING PTE oraz AXA PTE. Od 12 lat specjalizuje się w zarządzaniu globalnymi klasami aktywów (global macro cross-asset).

Jarosław Jamka – Doświadczony ekspert zarządzający funduszami, od ponad 25 lat zawodowo związany z rynkiem kapitałowym. Posiada tytuł doktora nauk ekonomicznych, licencję doradcy inwestycyjnego oraz maklera papierów wartościowych. Osobiście zarządzał funduszami akcji, obligacji, mutli-asset oraz global macro cross-asset. Przez wiele lat zarządzał największym polskim funduszem emerytalnym o aktywach powyżej 30 mld zł. Jako dyrektor inwestycyjny kierował pracą wielu zespołów zarządzających. Doświadczenie zdobywał jako: Członek Zarządu ING PTE, Wiceprezes i Prezes Zarządu ING TUnŻ, Wiceprezes Zarządu Money Makers S.A., Wiceprezes Zarządu Ipopema TFI, Wiceprezes Zarządu Quercus TFI, Członek Zarządu Skarbiec TFI, a także Członek Rad Nadzorczych ING PTE oraz AXA PTE. Od 12 lat specjalizuje się w zarządzaniu globalnymi klasami aktywów (global macro cross-asset).

Nota prawna

Niniejszy dokument jest jedynie materiałem informacyjnym do użytku odbiorcy. Nie powinien być rozumiany jako materiał o charakterze doradczym lub jako podstawa do podejmowania decyzji inwestycyjnych. Nie powinien też być rozumiany jako rekomendacja inwestycyjna. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są jedynie wyrazem opinii autora w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Autor nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. Historyczne wyniki inwestycyjne nie dają gwarancji osiągnięcia podobnych wyników w przyszłości.