3 lat temu

3 lat temu

Janusz Palikot – niegdyś wzbudzający kontrowersje polityk z biznesowym doświadczeniem na rynku alkoholowym. W 'bogatym’ CV Ambra, Polmos Lublin… Kilka lat po rozpoczęciu działalności z olbrzymią pompą, jego alkoholowe imperium może czekać spektakularny upadek. Choć Manufaktura Piwa Wódki i Wina sprzedała już prawdopodobnie co najmniej setki tysięcy litrów alkoholu, generuje straty i przepala gotówkę inwestorów. Pomysłodawca szampana Piccolo dla dzieci czy słynnych 'małpek’ – przebiegły biznesmen… Jak to możliwe, iż Palikot nie zdołał stworzyć rentownego modelu biznesowego, w kraju gdzie konsumpcja alkoholu rośnie i jest wysoka? Promocja marek 'premium’ okraszona nowym podejściem do polskiej tradycji na miarę XXI w. Dobór znanych twarzy do kampanii reklamowych nie zdołał napędzić sprzedaży. Przyciągnął za to tysiące inwestorów. Holding jest daleki od rentowności. W firmie, w którą zainwestowano blisko 140 mln PLN (36 mln PLN inwestorzy detaliczni -Bunt Finansowy, aktualnie pod lupą Komisji Nadzoru Finansowego) … Podniesiony kapitał zakładowy (wniesiony przez założycieli) w ofercie IPO miał wynieść niespełna 550 tys. PLN.

Czy dla Palikota odwróci się karta? Czy inwestorzy i obligatariusze mogą liczyć na zwrot powierzonych firmie dziesiątek milionów złotych? Czy odsetki zostaną spłacone? Co stoi za problemami firmy? Jakiej kontynuacji oczekiwać po krótkiej i burzliwej historii Manufaktury Piwa, Wódki i Wina z ostatnich lat? Dlaczego Palikot wycofał się z deklarowanego wcześniej debiutu giełdowego? W naszej ocenie inwestorzy powierzający swoje środki MPWiW pomylili rozdmuchany marketing, z dobrą inwestycją. Nie wzięli pod uwagę, iż promocja w mediach kosztuje, a fundamentem biznesu jest sprzedaż. Kupili marzenia Janusza Palikota o stworzeniu imperium, mamieni wizją lukratywnych zysków w przyszłości. Chciwość ponownie nie opłaciła się tysiącom inwestorów. W świecie, gdzie inwestycji są tysięce, wiele firm nie posiada długu i notowana jest po wycenach, na transparentnym rynku wybrali alkoholowe twory Janusza Palikota. Czy sprawa zakończy się 'happy endem’?

Ty inwestujesz ale możesz nie dostać z powrotem pieniędzy, a ja zarabiam 50 000 PLN miesięcznie – niezależnie od płynności. Tak powinna brzmieć 'zgodna z prawdą’ oferta inwestycyjna? Źródło: Facebook

Ty inwestujesz ale możesz nie dostać z powrotem pieniędzy, a ja zarabiam 50 000 PLN miesięcznie – niezależnie od płynności. Tak powinna brzmieć 'zgodna z prawdą’ oferta inwestycyjna? Źródło: FacebookOświadczenie Bithub.pl

Zaznaczamy, iż celem poniższej analizy jest rzetelne przedstawienie dostępnych informacji. Ma ona również zachęcić do dyskusji nad z natury ryzykownymi inwestycjami w nierentowne biznesy oraz firmy na mniej transparentnym i trudnym dla inwestorów – szczególnie detalicznych rynku prywatnym. Uważamy, iż podnoszenie świadomości finansowej Polaków jest pozytywne dla rozwoju ogólnej debaty i gospodarki kraju. Analizowane, możliwie negatywne dla spółek Palikota scenariusze są wyłącznie spekulacją. W żaden sposób nie determinują ewentualnego przyszłego sukcesu finansowego. Do tej pory ten jednak nie nastapił, a tysiące inwestorów czeka na spłatę odsetek lub zwrot powierzonego kapitału.

Jako grupa podejmująca się analiz w interesie społecznym postanowiliśmy skorzystać z wolności słowa i w debacie odnieść się do niecodziennej sytuacji. Staraliśmy się także wybrać rzeczy, które nie zostały zawarte w podobnych analizach i wiadomościach z innych portali. Uważamy, iż jeżeli firmy Palikota i ich produkty będą w stanie obronić się marżą i zyskiem, jakiekolwiek spekulacje nie będą w stani oddalić ich od sukcesu. W takim scenariuszu inwestorzy chętni ratować firmę dodaktową płynnością – znajdą się. Tymczasem skoncentrujmy się nie na oczekiwaniach ale na tym jak w tej chwili wygląda sytuacja inwestorów i firm Palikota.

W prostych słowach – co zawiodło?

Palikot chciał stworzyć nową 'modę’ związaną z jak sam to określał 'nieortodoksyjną konsumpcją alkoholu’. Towary premium 'od Palikota’ miały być po prostu 'fajne’. Szczególnie w kręgach sympatyzujących z opozycją. Cała koncepcja kampanii crowdfundingowo-inwestycyjnej pod szyldem 'Bunt finansowy’ czy 'Zbuntuj się’ jak i poglądy samego twórcy marki dawały jasno do zrozumienia, kto jest docelowym odbiorcą. Tu zidentyfikowaliśmy już pierwszy istotny problem. Palikot być może w akcie megalomanii założył, iż jego nazwisko wpłynie pozytywnie na sprzedaż. Tymczasem może okazać się istotną kulą u nogi całego przedsięwzięcia. Firmowanie wódki czy innego produktu swoim nazwiskiem (o ile polaryzuje i wywołuje mieszane emocje) jest w naszej ocenie biznesowym błędem. Czy ktokolwiek, kto nie darzy Palikota sympatią zdecyduje się na kupno alkoholu, podpisanego jego własnym nazwiskiem? Czy wybierze jego wódkę na prezent, ryzykując dezaprobatę? Pośrednio dzieląc docelowych odbiorców firma ograniczyła swoje szanse na sukces i wzrost sprzedaży.

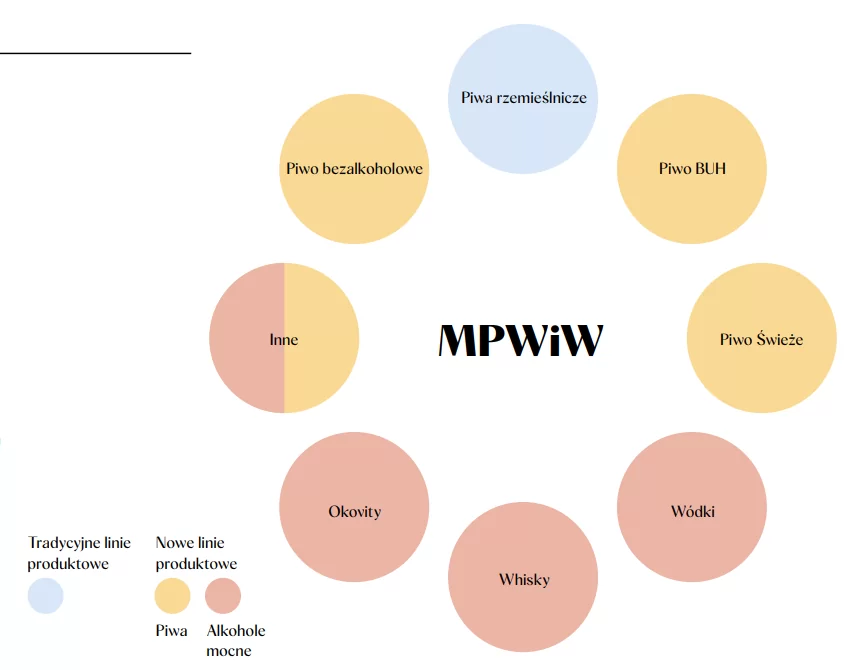

Produkty Manufaktury Piwa Wódki i Wina. Źródło: IPO MPWiW

Produkty Manufaktury Piwa Wódki i Wina. Źródło: IPO MPWiWW ten sposób na samym starcie MPWiW zredukowało (i tak wąskie, z uwagi na niszę) grono docelowych odbiorców. To może mieć (i prawdopodobnie ma) negatywne konsekwencje sprzedażowe. Jakkolwiek wspaniale nie przyjęłaby się koncepcja staropolskich przystawek w towarzystwie mniej czy bardziej wykwintnych aperitifów – jeżeli napis 'Palikot’ zniechęca wielu ludzi do kupna, grupa zainteresowanych będzie węższa. Faktem jest, iż konsumpcja alkoholu w Polsce rośnie od blisko 20 lat. Jednak wśród roczników starszych, które odpowiadają za znaczną część całego rynku piwa Palikot może liczyć na relatywnie niewielkie poparcie.

Ich zainteresowanie jego viralowymi filmikami w sieci jest śladowe. Podobnie 'moda’ na marihuanę, w którą chcieli uderzyć Wojewódzki z Palikotem 'Przyjazne Państwo’ osiągneła przecież pik wiele lat temu – dziś pozostało z niej tylko echo. W tym artykule nie odnosimy się do kontrowersji związanych z wyrokiem nakazowym sądu ws. reklam alkoholu przez Wojewódzkiego i Palikota. Uważamy tą sprawę za relatywnie mało istotną dla całości przedsięwzięcia. Koncepcja budowy marki 'na konopiach’ i 'buncie finansowym’ nie wypaliła na dłuższą metę. Krasomówstwo i erudycja Palikota pomogły z pewnością znaleźć inwestorów. Ale okazały się niewystarczające, by znaleźć dostateczną ilość końcowych konsumentów.

Wyselekcjonowane grupy konsumentów, wysokie marże… Tak miało być. Mimo to droga do rentowności jest daleka. Źródło: IPO 2022 MPWiW

Wyselekcjonowane grupy konsumentów, wysokie marże… Tak miało być. Mimo to droga do rentowności jest daleka. Źródło: IPO 2022 MPWiWDylemat ceny i popytu

W klasycznym modelu popyt (sprzedaż) powinna rosnąć jeżeli cena produktu spada. Inaczej może się mieć jednak sytuacja z produktami Palikota. W tym przypadku choćby radykalne obniżki mogą nie pomóc – nie muszą poprawić sprzedaży. To tworzy poważny problem ponieważ w standardowuch biznesach obniżki cen są skutecznie stosowane przez firmy w celu zwiększenia obrotów. jeżeli jednak ceny spadłyby – produkty Palikota konkurowałyby z segmentem, który posiada odmienne grono odbiorców i ugruntowaną pozycję na rynku. Pomijajac już fakt, iż grupa w skrajnym przypadku może być zmuszona do sprzedaży z negatywną marżą. Trudna sytuacja płynnościowa MPWiW może oznaczać dalsze promocje w celu sprzedaży zalegającego w magazynach towaru. To, iż sytuacja jest trudna wiemy już nie tylko z informacji przekazywanych przez inwestorów czekających na odsetki czy pracowników. Potwierdził to przecież sam Marek Maślanka i Janusz Palikot, który chwalił go za zaangażowanie w restrukturyzację.

Alkohole Palikota były adresowane do odbiorców 'premium’. Dobitnie świadczyły o tym ceny jak i cała otoczka wokół marki. jeżeli teraz ceny miałyby spaść by zwiększyć sprzedaż, do poziomów średniej lub niskiej półki, z potencjalnie 'wiernym’ gronem odbiorców, niejednokrotnie opornych na nowości… Jaka jest szansa, iż regularni odbiorcy takich piw jak Tyskie, Perła, Dębowe Mocne, Harnaś czy Żubr zainteresują się piwem Buh z dodatkiem konopii? Lub jakimkolwiek innym piwem sygnowanym jako 'premium’ Palikota (w niskiej cenie?!). Zdecydowanie się to nie spina. To swego rodzaju dylemat firmy, ponieważ to co pomogłoby w przypadku alkoholi z niższej czy średniej półki (obniżka cen) dla Palikota może nie działąć. Obniżki cen nie wydają się dla marki dobre pod jakimkolwiek względem, zarówno prestiżu całego brandu jak i biznesu. Wytrącają MPWiW bardzo istotny atut z ręki.

Można sprzedawać taniej? O czy świadczą tak olbrzymie promocje Tenczynka? Źródło: https://browar-tenczynek.pl/

Można sprzedawać taniej? O czy świadczą tak olbrzymie promocje Tenczynka? Źródło: https://browar-tenczynek.pl/Problem cen

Segment alkoholi premium charakteryzuje przede wszystkim wyższa świadomość konsumentów oraz dość dobra znajomość stosunku jakość/cena. Jednym słowem – ciężej na cokolwiek naciągnać. Zwłaszcza przy galopującej inflacji, w czasie której ludzie zaczynaja szukać oszczędności. Okowity i wódki Palikota w naszej subiektywnej ocenie okazały się za drogie w stosunku do jakości. Opatrzenie butelki nazwą 'Palikot’ nie sprawiło, iż konsumenci zechcieli przepłacać przy konkurencji dostarczającej podobne trunki z 20 czy 30% dyskontem do cen MPWiW. Przykładowo firma postanowiła zrobić destylat/okowitę i leżakować ją w beczkach 3 lata. Przy początkowych wycenach cena litra wynosiła około 100zł – wobec 'tokenizacji’ ceny te jeszcze bardziej wzrosły. 3 letnia whisky z ceną powyżej 200 zł za butelkę? Warto podkreslić, iż za alkohole ze znanych szkockich destylarni, leżakowane 8 czy 12 lat można zapłacić poniżej 200 zł. Dlaczego MPWiW uznało, iż jest w stanie konkurować o udziały w rynku tak agresywną polityką cenową? W naszej subiektywnej ocenie firma liczyła, iż nieco wyższa od średniej jakość wódki przy ’sexy marketingu’ jak mawia Palikot sprawi, iż ludzie zechcą przepłacać. Ziarno trafiło jednak na wyjątkowo opory grunt. Kto pamięta whisky blended malt 'Selekcja Palikota’ za mniej więcej 500 złotych?

Janusz Palikot – król marketingu. Miej wygodne życie z Wyjebongo? Pewny pieniądz, nieprawdaż? Ilu obligatariuszy odwiedzi Marrakesz za pieniądze z odsetek?

Janusz Palikot – król marketingu. Miej wygodne życie z Wyjebongo? Pewny pieniądz, nieprawdaż? Ilu obligatariuszy odwiedzi Marrakesz za pieniądze z odsetek?Gospodarka i inflacja

Oczywiście piwna rewolucja dotarła do wielu polskich domów. Nowofalowe style piwne, interesujące odmiany chmielu, IPA, APA, Stout i setletnia tradycja piwowarska… Nie oznacza to, jednak, iż marki premium jak Pinta czy piwa Palikota zdominują i zredukują trwale udziały w rynku koncernowych gigantów. Biznes Palikota skalowany i budowany był w latach gdy na rynku płynność (dostęp do kapitału) był rekordowo wysoki, a problem z inflacją – mniejszy. W otoczeniu niskich kosztów kredytu (niskie stopy procentowe) ostrożność inwestorów była niższa, a 'możliwości’ finansowe – wyższe. To z pewnością pomogło zebrać znaczne środki w ofercie crowdfundingowej. Finalnie jednak działalność została zweryfikowana 2022 roku – fatalnym dla wielu biznesów. W ramach IPO MPWiW zebrało ok 7,5 mln PLN wobec szacowanych minimum 11 mln PLN. Uzyskało jednak absurdalną (jak później wykażemy na przykładzie Żywca) wycenę giełdową rzędu 300 mln PLN.

Rok 2022 był słaby dla branży alkoholowej co doskonale było widać w całorocznych wynikach grupy Żywiec, gdzie zysk netto spadł o 75% – głównie z uwagi na wysokie koszty. Ceny i dostępność szkła, drogie paliwo i koszty transportu – to wszystko stworzyło dodatkową presję. Przede wszystkim jednak ostrożniejszy, dotknięty inflacją konsument. Zbierane środki były w gospodarczym piku, a produkty zaczęłuy trafiać na półki w feralnym czasie. Pech? Na koszty skarżył się wiosną 2023 sam Palikot. W jego ocenie cena kapsli wzrosła o 300%, kartonów od 60 do 70%, butelek piwa dwukrotnie r/r. Biłgorajski filozof dodał, iż gdyby inwestorzy trzymali pieniądze w banku, nie ochroniliby ich przed inflacją. Przed inflacją na pewno nie. Ale przed inwestycją w nierentowny biznes, z pewnoscią tak.

Skala i przelewarowanie

Palikot wyraźnie nie chciał rozwijać biznesu powoli, małymi krokami. Na fali popularności ośmielił się zebrać mniej więcej 140 miliony złotych od ok. 10,000 inwestorów, także detalicznych – w wielu rundach finansowania. Tym samym jestesmy sobie w stanie wyobrazić, iż nałożył presję na samego siebie i biznesowych partnerów. To niekoniecznie pozytywe zjawisko – operowanie na długu nie jest komfortowe. Co więcej, tak łatwy i nagły dostęp do stosu gotówki oraz ograniczony czas na kontrolowanie całego biznesu może skutować 'szastaniem pieniędzmi’ (złośliwi mogliby powiedzieć o zamierzonej niegospodarności). Ale zaraz, zaraz… Przecież w takim scenariuszu Palikot nie wydawał na rozwój biznesu swoich pieniędzy. Na jakie zabezpieczenie mogą liczyć inwestorzy, jak wygląda wartość księgowa grupy? Ilu zadawało te pytania zanim włożyło pieniądze w biznes Palikota? Crowdfunding na rynku prywatnym – do skarbonki dołożyli się również bardziej majętni inwestorzy. Manufakutra Piwa Wódki i Wina miała wielkie ambicje, łącznie z uruchomieniem sprzedaży w Stanach Zjednoczonych.

Cel calej zbiórki? Oczywiście – maksymalnie dynamiczny rozwój biznesu. Inwestycje celebrytów? Głośne kampanie promujące markę? To wszystko za nami. Rozpoczęciem współpracy z Palikotem chwalili się m.in. Katarzyna Warnke czy Piotr Stramowski. To napędzało do inwestycji kolejną lawinę laików, którzy zakładają, iż osoby pokroju Stramowskiego czy Warnke o ile grają w znanych filmach – znają się też na obracaniu zarobionymi pieniędzmi. Przypomnijmy – Bernie Madoff oszukiwał nie tylko gwiazdy Hollywood ale weteranów z Wall Street. Jak? Ludzie po prostu lubią być okłamywani i kupować rzeczy, które brzmią zbyt pięknie by były prawdziwe. Kuba Wojewódzki był jedną z twarzy kontrowersyjnej alkoholowej 'kampanii reklamowej’ i wspólnikiem Palikota. Rozpoznawalne osoby i popularność samego autora przedsięwzięcia zaowocowały inwestycjami dawców kapitału. Kot w worku został kupiony, wystarczyły znane twarze. Do wizerunku polskiego Midasa daleka jednak droga. I nieusłana różami.

Aktor Piotr Stramowski w reklamie Tenczynka – PIwo Świeże Dziś. Źródło: Materiały prasowe, portalspozywczy.pl

Aktor Piotr Stramowski w reklamie Tenczynka – PIwo Świeże Dziś. Źródło: Materiały prasowe, portalspozywczy.plTenczynek Świeże i sponsorowanie klubów?

Po przejęciu Doctor Brew grupa MPWiW wcale nie uruchomiła potężnej machiny sprzedażowej. Nie weszła do sieci handlowych z przytupem. W czasie gdy wolumeny sprzedażowe były relatywnie niewielkie, a firma operuje na długach marka Doctor Brew została m.in. sponsorem koszykarskiego klubu WKS Śląsk Wrocław. Za czyje pieniądze i jakie miało to mieć przełożenie na biznes? Jak może do tego ustosunkować się spółka? Koncepcja piwa świeżego, lanego z beczki w ramach 'Piwo Świeże Dziś’ również okazała się nietrafiona. Uruchomienie takiego biznesu generuje lawinę kosztów m.in. najem czy koszt pracowników. Istnieje przecież istotny powód dla którego inne znane, duże browary nie otwierały podobnych punktów. Palikot uznał jednak, iż odkryje przysłowiowe koło na nowo i spróbuje zagospodarować niszę. Co więcej, świeże piwo z beczek może się psuć generując straty, dochodzą też koszty transportu. Tłumów nie było. Sklepy zamknięto całkiem niedawno. Grupa docelowych konsumentów świeżego piwa, z beczek okazała się zbyt wąska. Tak więc relatywnie duży sukces sprzedażowy piwa Buh nie zdołał naprawić lawiny fatalnych decyzji biznesowych. Zebranch pieniędzy była jednak masa. To w naszej ocenie sprzyjało przysłowiowej 'lekkiej ręce’ całego MPWiW.

Pytania (bez odpowiedzi) ?

- Dlaczego Palikot nie spróbował najpierw prowadzić działalności w mniejszej skali, by móc rozwinąć skrzydła stopniowo, na większą skalę?

- Czy spółki trzymały zebrane środki na wysokooprocentowanych kontach bankowych? Gdzie wpływały ew. zyski z odsetek i czy finansowano z nich działalność grupy?

- Skąd pomysł, iż dobry biznes powinien rozpocząć się od kosztownej kampanii reklamowej, z udziałem celebrytów?

- Czy spółka publikuje lub zamierza przedstawić dokładne raporty finansowe za rok 2022 i pierwsze kwartały 2023?

- Dlaczego Janusz Paliktot pobierał 50 tys. PLN wynagrodzenia wedle Marka Maślanki za sprawowaną funkcję prezesa zarządu firmy… Której nie stać na spłatę ludzi, którzy powierzyli jej swój majątek? Wydawaj dzisiaj, martw się jutro?

Premia za ryzyko

Jeśli powierzyłeś MPWiW swoje pieniądze w formie obligacji możesz liczyć na od 9,5 do 11% odsetek, w zależności od serii. Łącznie powierzono w tej formie niemal 22 mln PLN. Obligacje wygasać będą od maja do września przyszłego roku. w tej chwili MPWiW już spóźniła się już z wypłatą odsetek. Czy 9,5%, 11% czy choćby 14% dla pożyczkodawców Tenczynek Dystrybucja to dużo? Przede wszystkim wyceniając atrakcyjność rentowności obligacji należałoby w pierwszej kolejności zastanowić się komu są pożyczane pieniądze. Pożyczają firmom balansującym na krawędzi, inwestorzy powinni rządać wyższej premii za ryzyko (wyższych odsetek).

W przypadku MPWiW na tym etapie potrzebne byłyby raczej negocjacje z funduszem pokroju OakTree Capital, który specjalizuje się w 'junk bonds’ i rynku ryzykownych obligacji. OakTree oferuje też usługi nadzoru nad firmami w trudnej sytuacji, które mają problemy w zarządzaniu biznesem (przykład – Garrett Motion) – o ile dostrzeże w nich znaczną wartość. Może zamiast rozważać inwestycje w dystrybucje w USA, MPWiW powinno ro OakTree do akcjonariatu? Nie jesteśmy jednak przekonani, czy rozmowy p

https://en.wikipedia.org/wiki/Distressed_securities

Janusz Palikot i jego doradcy nie wzięli pod uwagę, iż rynek 'fixed income’ czyli instrumentów oferujących stały dochód rozwinął się odkąd wzrosły stopy procentowe. w tej chwili niektóre banki oferują oprocentowane choćby na ok. 9% w skali roku lokaty, z niemal nieistniejącym profilem ryzyka. Dla firmy oznacza to jedno – nikt z majętnych ani świadomych inwestorów nie zostanie jej obligatariuszem, na takich warunkach.. Jaki jest sens, jaka logika powierzania środków firmie w problematycznej sytuacji finansowej, która chce zapłacić zaledwie 1% więcej ponad to, co oferuje rynek bankowy? Z kolei wyższe odsetki od obligacji mogą pogłębić problemy… Ta droga finansowania wydaje się na tą chwile wręcz zamknięta.

Ryzykuj mało, dużo zarabiaj?

Dlaczego kapitał zakładowy firmy, która pozyskała 140 mln PLN finansowania i została wyceniona na ok. 300 mln PLN wynosić miał zgodnie z giełdowym memorandum… niespełna 550 tys PLN? Co ciekawe, w memorandum możemy zobaczyć też, iż wśród imiennych udziałowców Kuba Wojewódzki (wycena akcji 25 mln PLN) posiadałby więcej udziałów od samego Janusza Palikota (wycena akcji 18,6 mln PLN).

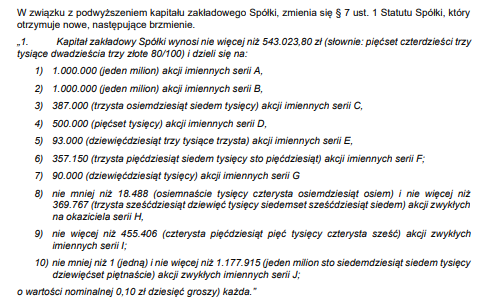

Wysokość wniesionego, podwyższonego kapitału zakładowego, który pełni rolę pewego rodzaju zabezpieczenia. Źródło. Memorandum informacyjne MPWiW z 2022 roku

Wysokość wniesionego, podwyższonego kapitału zakładowego, który pełni rolę pewego rodzaju zabezpieczenia. Źródło. Memorandum informacyjne MPWiW z 2022 roku

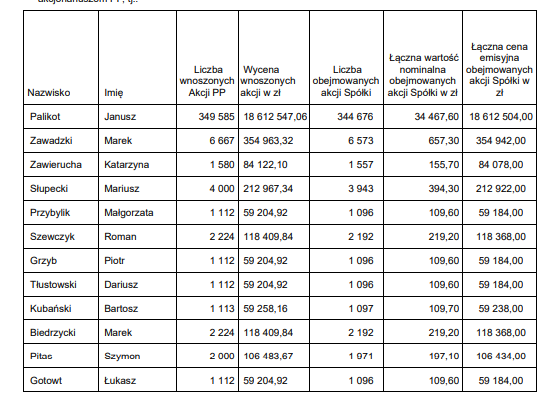

Część listy głównych udziałowców MPWiW. Źródło: Memorandum z 29 maja 2022 roku

Część listy głównych udziałowców MPWiW. Źródło: Memorandum z 29 maja 2022 roku Źródło: Memorandum MPWiW

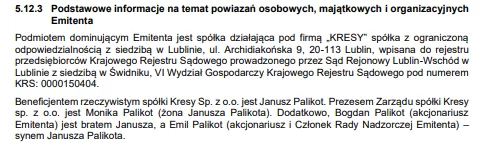

Źródło: Memorandum MPWiWUprzywilejowani akcjonariusze ze znacznymi udziałami, w tym spółka Kresy z.o.o. gdzie w zarządzie widzimy żonę Janusza Palikota, Monikę Palikot. Aquamore i Manufaktura 1 skojarzone z Tomaszem Nietubyciem.

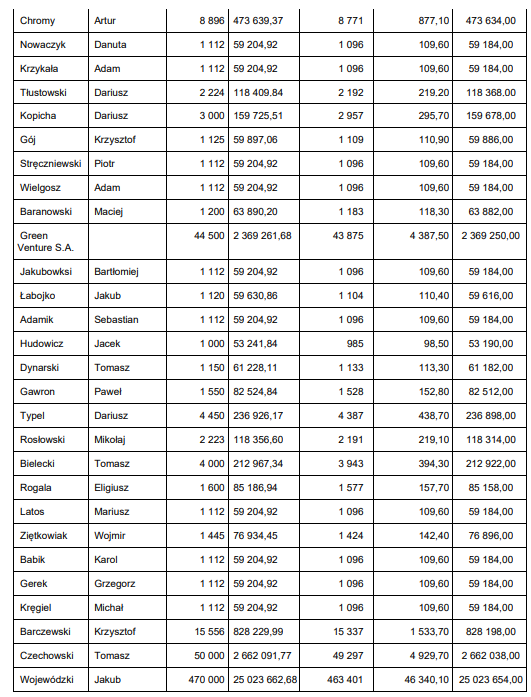

Źródło: MPWiW

Źródło: MPWiWJednak gdy sięgniemy trochę dalej, dowiemy się iż cała rodzina Janusza Palikota miała być zaangażowana w biznes, jako udziałowcy.

Mercaton ASI

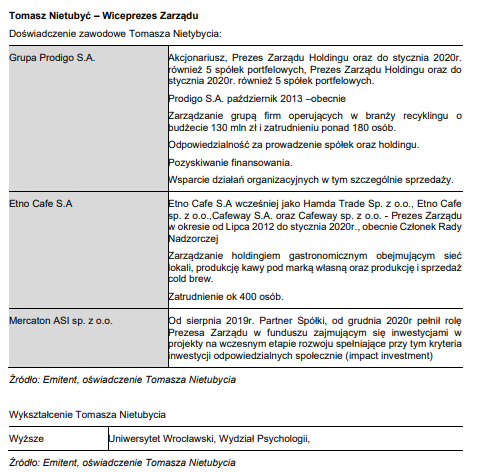

Wspólzałożyciel Mercatonu, Tomasz Nietubyć – jako jeden z członków zarządu w MPWiW (obok Palikota i Czechowicza) był przedstawiany w mediach co najmniej jak prezes funduszu rodem z Wall Street. Czytając wypowiedzi Nietubycia w internecie 'W przypadku (polityki inwestycyjnej – przyp.red) Mercaton ASI opiera się ona na dwóch filarach strategicznych: impact investingu (żałosne buzz word – przyp. red) i potencjale stopy zwrotu. Innymi słowy – skupiamy się na projektach wywierających pozytywny wpływ społeczny i środowiskowy oraz takich, które jednocześnie wykazują potencjał do szybkiego wzrostu. Równolegle działamy na rzecz edukacji rynku i profesjonalizacji inwestorów’. Jak połączyć edukację rynku z prowadzeniem szalenie ryzykownej oferty spółki Palikota? Mercaton miał także mieć wartość dodaną w postaci opcji odkupu udziałów inwestorów. Być może więc warto zakupać do drzwi Mercaton ASI?

Nietubyć – człowiek orkiestra i Etno Cafe

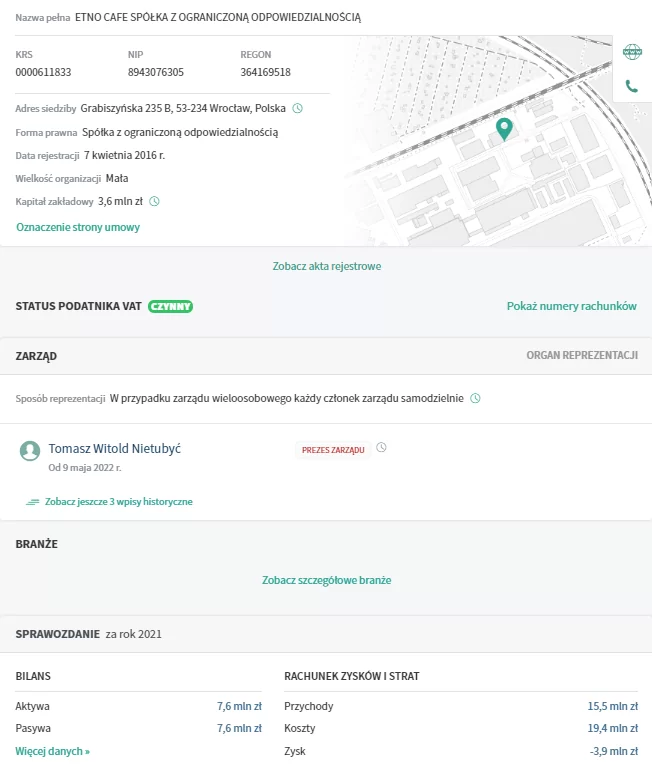

Biznesy na rynku prywatnym charakteryzuje przede wszystkim utrudniony i 'niedemokratyczny’ dostęp do do danych finansowych. Prezes Nietubyć uznał prawdopodobnie, iż papier wszystko przyjmie wpisując Etno Cafe S.A. do swojego okraszonego rzekomymi sukcesami CV. Czy na pewno Etno Cafe – słynny kawowy startup powinien być powodem do dumy? A może przeciwnie, jego obecność w CV powinna być raczej czerwoną lampką dla inwestorów? Sieć jest w restrukturyzacji od połowy 2022 roku. Chciałoby się rzec 'nieszczęścia chodzą parami’.

W ostatniej ofercie Etno zebrało tylko 1,2 mln zł w ramach oferty crowdfundingowej (CrowdWay) na emisję akcji. Skierowana była do inwestorów detalicznych. Na rynku prywatnym i IPO, Etno zebrało łącznie 7 mln zł. Przy czym w ramach oferty 'dla Kowalskich’ liczyło na 5 PLN. Udało się jej zebrać zaledwie 20% tej kwoty od inwestorów na rynku publicznym.Podobieństwa do MPWiW? Udziałów Etno nie ma na giełdzie zatem występuje problem z odsprzedażą i wyceną. Brak danych. Wszystko poza rynkiem regulowanym. Etno miało też mamić inwestorów 'gwarantowanym zyskiem’. Co więcej udziałowcy mieli narzekać na brak prawa głosu na WZA. Jak wskazał Money.pl, Etno chwaliło się niemal wyłącznie zaletami oferty, z lekceważącym podejściem do ryzyka. Jak widzimy niżej na podstawie aktualnych danych (niestety z 2021 roku), Etno Cafe wygenerowało… 3,9 mln straty przy wysokich kosztach. Dlaczego do zarządu MPWiW Palikot zaprosił przedsiębiorców, którzy prowadzą nierentowne biznesy?

Źródło: Rejestr.io

Źródło: Rejestr.ioCo więcej spółka miała oferować akcje także dziennikarzom czy blogerom w zamian za marketing. Jednym słowem szukanie przysłowiowych frajerów. Jak można interpretować obecność Nietubycia w zarządzie MPWiW i jaką wartość miał wnieść on do grupy? Czy Janusz Palikot nie zapoznał się z jego CV? Dlaczego dobrze działające, rentowne biznesy nie muszą wychodzić z ofertami finansowania długiem do inwestorów na rynku prywatnym? Zamiast tego mogą liczyć na giełdowy debiut i rzeczową wycenę biznesu lub prowadzić go poza regulowanym rynkiem, bez mamienia tłumów inwestycją w kurę znoszącą złote jaja. Chciałoby się rzec, iż zarówno Etno i MPWiW łączy taka 'polskość’, prawda? Trochę jak K.S Tęcza z filmu 'Miś’.

Źródła: https://www.bankier.pl/wiadomosc/Porazka-kontrowersyjnej-emisji-akcji-Etno-Cafe-7622057.html

Anonimowe opinie na temat Etno Cafe są przeważnie negatywne, pojawiają się informacje o poszkodowanych inwestorach: https://www.gowork.pl/opinie_czytaj,21639907

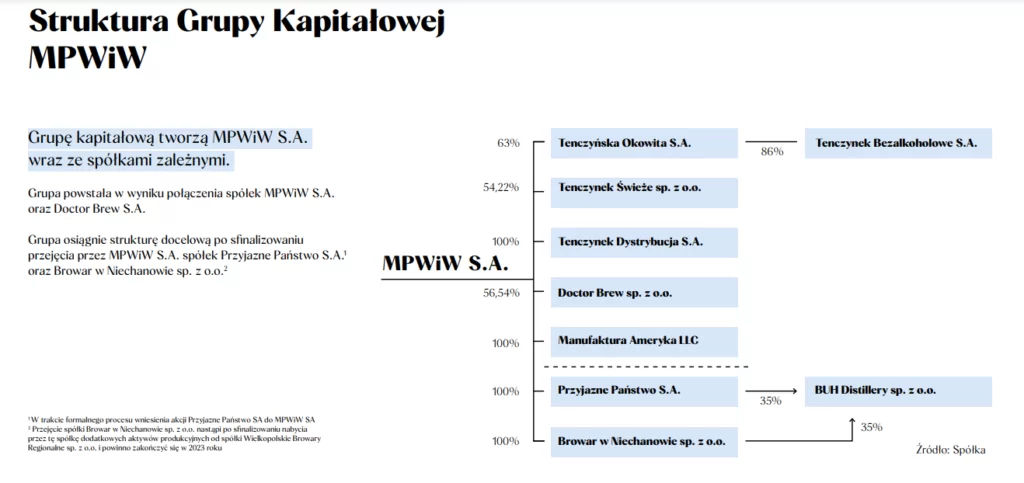

Struktura grupy kapitałowej MPWiW

Struktura grupy MPWiW oraz jej spółki zależne. Fuzja z Doctor Brew dokonała się w marcu 2022. Źródło: MPWiW IPO 2022

Struktura grupy MPWiW oraz jej spółki zależne. Fuzja z Doctor Brew dokonała się w marcu 2022. Źródło: MPWiW IPO 2022Tenczynek i Borwar w Niechanowie – najbardziej wartościowe zabezpieczenie MPWiW?

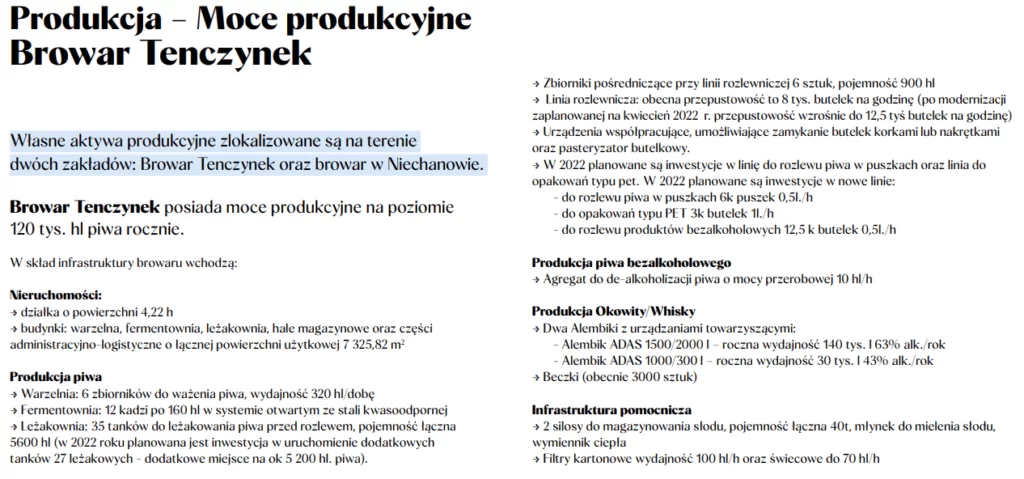

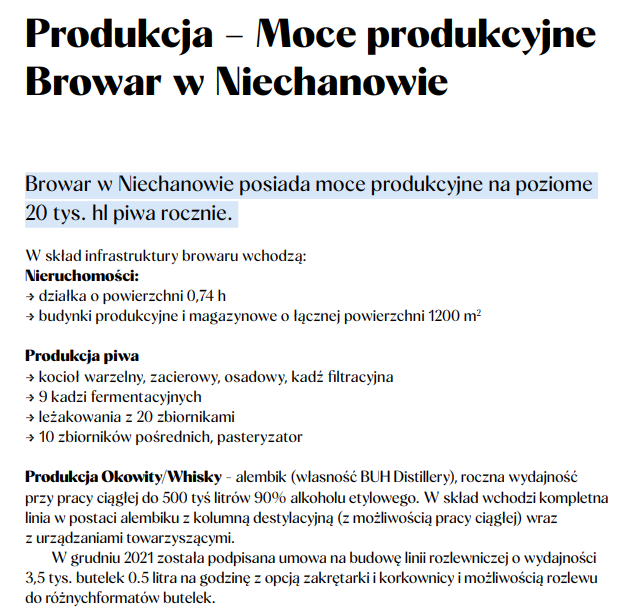

Załóżmy, iż w najgorszym scenariuszu Manufaktura Piwa Wódki i Wina może być zmuszona do sprzedaży browaru Tenczynek z blisko 600 letnią historią (założony w 1553 przez rodzinę Tenczyńskich) oraz Browaru w Niechanowie. Na co mogą więc liczyć obligatariusze? Przyjrzyjmy się temu, co MPWiW posiada w ramach obu tych browarów. Zgodnie z komuniaktem maksymalne moce przerobowe browaru Tenczynek to w tej chwili ok. 120 tys. hektolitrów (12 milionów litrów). Dodając do tego moce Browaru w Niechanowie w postaci 20 tys. hektolitrów rocznie uzyskujemy 140 tys. hektolitrów czyli 14 milionów litrów piwa. To górna granica możliwości MPWiW. Jak przekonamy się dalej te skumulowane moce stanowią niespełna 0,4% rocznej konsumpcji piwa w Polsce.

Źródło: IPO MPWiW 2022

Źródło: IPO MPWiW 2022Jak wygląda potencjalne zabezpieczenie wartości księgowej grupy? Spójrzmy na aktywa trwałe, które znamy. Założyliśmy, iż wymieniony przez grupę sprzęt nie jest dzierżawiony i został zakupiony na własnosć. W obu browarach widzimy łacznie prawie 5 hektarów gruntów. Budynki produkcyjne i magazynowe o powierzchni ok. 8500 m2 oraz:

- 7 zbiorników do warzenia piwa (policzmy ok. 500 tys. PLN każdy to ok. 3,5 mln PLN)

- 21 kadzi fermentacyjnych (przyjmijmy ok. 20 tys PLN / sztuka to ok. 400 tys. PLN)

- 55 tanków do leżakowania (planowane było dodatkowe 27 – brak danych czy zostały zakupione) (przy założeniu 30 tys. PLN za jeden tank to ok. 1,5 mln PLN)

- 16 zbiorników pośrednich (licząc 50 tys. PLN za jeden to ok. 800 tys PLN)

- Dwie linie rozlewnicze ze zdolnością do 12,5 i 3,5 tys butelek na godzinę. Urządzenia współpracujace do linii produkcyjnych (zakrętarki, korkownice) (łączna wartość liczmy ok. 10 mln PLN)

- Agregat do dealkoholizacji z mocą 10 hl/h (ok. 1,5 mln PLN, pojawiały się głosy iż została uruchomiona zbyt późno)

- Dwa alembiki (ok. 30 tys. PLN) i 3000 beczek (szacunkowa wartość beczek to ok. 400 tys. PLN)

- Dwa silosy do magazynowania 40 ton słodu z młynem do mielenia i wymiennikiem ciepła (same silosy to ok. 40 tys PLN, przy wys. do 7 m nie wymagają zezwolenia na budowę)

- Filtry kartonowe i świecowe o mocy odpowiednio 100 i 70 hl/h (ciężko oszacować, przyjmijmy 1 mln. PLN)

Przy założeniu powyższych, wyłącznie szacunkowych wycen wartość księgowa aktywów trwałych obu browarów wynosi ok. 20 mln PLN + 5 hektarów ziemi i 8500 m2 budynków w zabudowie. Licząc wartość z marginesem w górę z wysoką ceną 10,000 PLN za ar ziemi to ok. 5 mln PLN plus budynki. Wartość skumulowana wynosi zatem nie więcej niż ok. 30 mln PLN. W takim przypadku dałoby to ok. 20% tego, co łącznie firmie powierzyli inwestorzy.

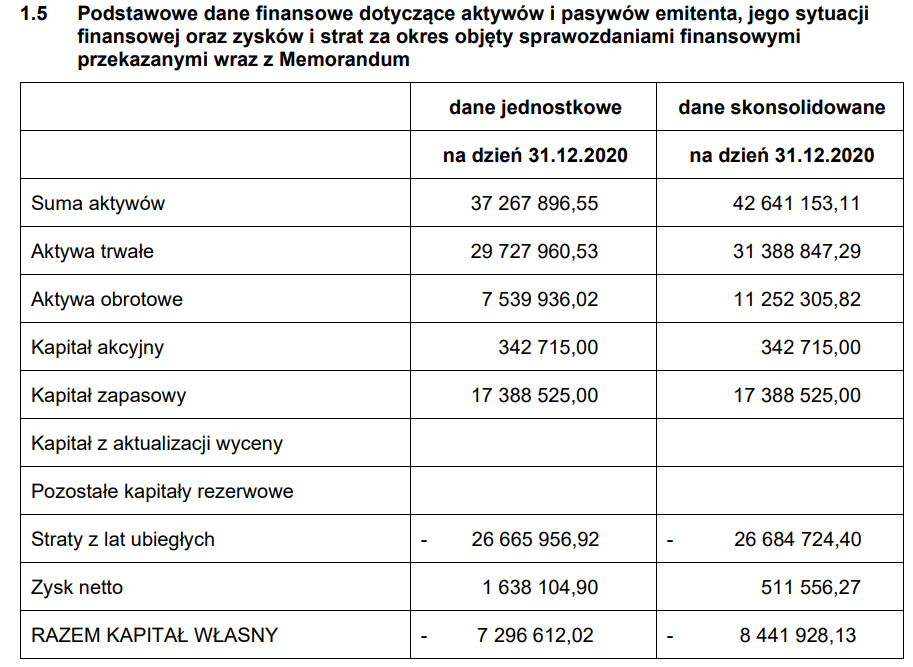

Nasze wstępne szacunki okazały się mniej więcej zgodne z kwotami podanymi w dokumencie Memorandum MPWiW z 2022 roku. Uwagę przyciąga jednak fakt, iż umieszczono dane z 2020 roku, straty z lat ubiegłych wynosiły wówczas 27 mln PLN (możliwe jest odliczenie od podatku). Źródło: Memorandum MPWiWdda

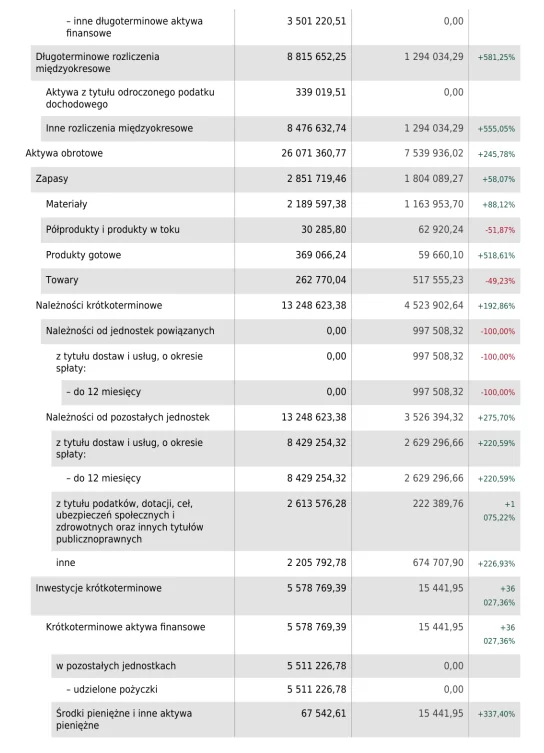

Nasze wstępne szacunki okazały się mniej więcej zgodne z kwotami podanymi w dokumencie Memorandum MPWiW z 2022 roku. Uwagę przyciąga jednak fakt, iż umieszczono dane z 2020 roku, straty z lat ubiegłych wynosiły wówczas 27 mln PLN (możliwe jest odliczenie od podatku). Źródło: Memorandum MPWiWddaPrzede wszystkim powiedzmy na starcie jasno – dokumenty dot. sytuacji finansowej MPWiW dostępnej w internecie są bardzo ograniczone. Tu, za 2020 rok widzimy dodatni zysk netto przy stracie na dzialalności operacyjnej i 26,68 mln zadłużenia z lat ubiegłych. Przypomnijmy zysk netto to różnica między przychodami a kosztami działalności gospodarczej, po odliczeniu wszystkich kosztów i opłat. Pojawia się gdy biznes jest rentowny. Czy biznes Palikota jest rentowny? Firma nie generuje dodatniego zysku brutto ponieważ jej przychody ze sprzedaży są prawdopodobnie niższe od kosztów uzyskania przychodów (dodać wysokie koszty obsługi długu).

Jak to możliwe więc by miała dodatni zysk netto, który jest wynikiem zysku brutto pomniejszonego o podatki? W tabeli widoczna jest strata na działalności operacyjnej wynosząca prawie 6,4 mln. dla skonsolidowanego raportu. Przypomnijmy, po dodaniu przychodów i odjęciu kosztów od wyniku sprzedaży netto uzyskuje się zysk lub stratę na działalności operacyjnej. Dodatni zysk netto przy stracie operacyjnej wydaje się czymś abstrakcyjnym. Zgodnie z memorandum z marca 2022 kapitał zapasowy spółki (na ew. porkycie strat) miał wynieść 17,388 mln PLN wobec 342,715 PLN kapitału zakładowego. W takim wypadku mielibyśmy ok. 47 mln PLN co stanowiłoby ok. 33% zainwestowanych pieniędzy inwestorów.

Kilka stron dalej w Memorandum z marca 2022 czytamy, żę kapitał zakładowy spółko wynosi 342 tys. PLN wobec wymienionych wcześniej 550 tys. PLN Źródło: Memorandum MPWiW

Kilka stron dalej w Memorandum z marca 2022 czytamy, żę kapitał zakładowy spółko wynosi 342 tys. PLN wobec wymienionych wcześniej 550 tys. PLN Źródło: Memorandum MPWiWSytuacja finansowa w 2021 roku

Wybraliśmy sprawozdanie i dostępne informacje o finansach oraz strukturze MPWiW za 2021 rok… Ponieważ tylko tak 'świeże’ informacje można znaleźć w meandrach danych w internecie (Rejestr.io). Specyfika rynku prywatnego, ostatnia wzmianka dot. przychodów za 2021 pochodzi z 4 lipca 2022 roku. Przyjrzyjmy się tym raportom i danym, do których dotarliśmy, w tym serwisie.

Istotne informacje na temat MPWiW. Źródło: Rejestr.io

Istotne informacje na temat MPWiW. Źródło: Rejestr.io Dokładniejsze informacje na temat struktury MPWiW. Źródło: Rejestr.io

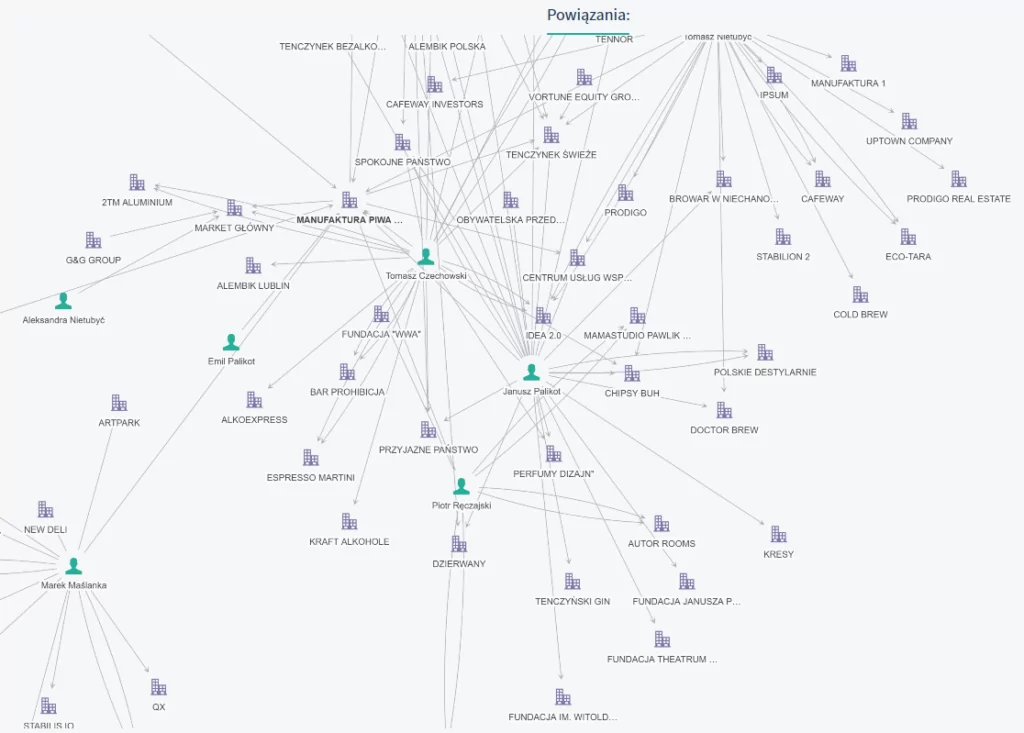

Dokładniejsze informacje na temat struktury MPWiW. Źródło: Rejestr.io Kluczowe powiązania MPWiW. Źródło: Rejestr.io

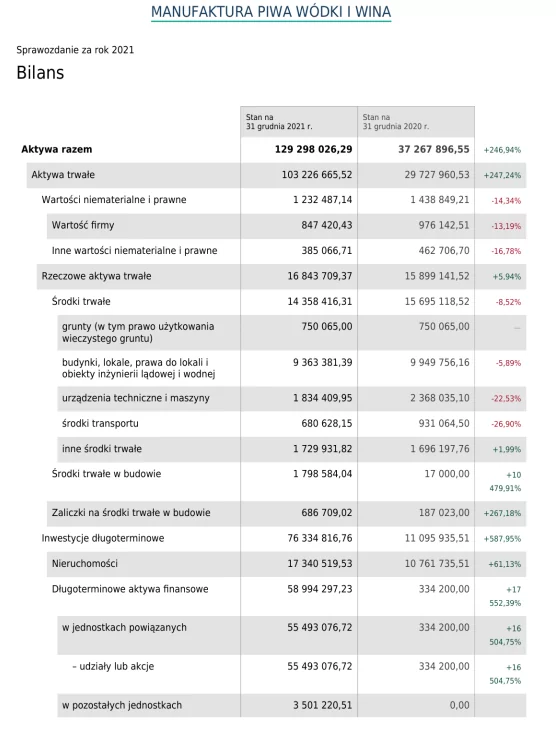

Kluczowe powiązania MPWiW. Źródło: Rejestr.ioBilans oraz wyniki finansowe MPWiW za lata 2020 i 2021 (porównanie)

Z aktualnych dokumentów udostępnionych przez Rejestr.io wynika, iż zarówno Browar w Niechanowie (2020) jak i Alembik (2021) generowały straty.

Bilans i rachunek zysków/strat Alembim (za rok 2021). Źródło: Rejestr.io

Bilans i rachunek zysków/strat Alembim (za rok 2021). Źródło: Rejestr.ioMoce kontra polski rynek

Całkowita,roczna konsumpcja piwa w Polsce wynosi w tej chwili ok. 40 milionów hektolitrów (4 mld. litrów przy założeniu spożycia ok. 100 litrów piwa na statystycznego Polaka). Mniej wiecej tyle produkują polskie browary przy czym niemal cała produkcja trafia na potężny rynek krajowy. Zatem na obecną chwilę (i prawdopodobnie na długo ponieważ skalowanie mocy przerobowych wymaga znacznych inwestycji i podstawy w postaci wysokiej sprzedaży) maksymalny udział w rynku piwa, jaki może 'urwać’ MPWiW wynosi ok. 0,4% (14 milionów litrów wobec 4 miliardów litrów konsumowanych). Polacy wypijają coraz więcej piwa, w roku 1992 było to ok. 38,6 litrów na głowę, w 2022 było to ok. 100 litrów. W 2021 roku piwo stanowiło też ok. 86,6% litrowego wolumenu sprzedaży napojów alkoholowych w Polsce. Informacje z AgroNews wskazują jednoznacznie, iż Polacy najczęściej wybierają jednak piwa tanie i mocne. Choć konsumpcja nowofalowych piw nad Wisłą wzrosła dynamicznie, praktycznie od zera – wciąż jest daleka od dominacji rynku. Według raportu Instytutu Jagiellońskiego, z 2021 roku denominowana w PLN wartość sprzedanych napojów alkoholowych wynosiła 39,26 mld zł. Sprzedaż piwa stanowiła ok 46% (18 mld PLN) rynku wobec 34% dla wódki (13,35 mld PLN).

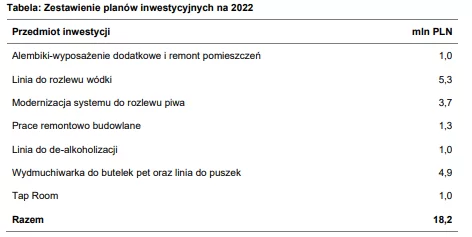

W 2022 roku firma miała zainwestować dodatkowe 18,2 mln PLN. Ile z powyższych planów zostało dowiezionych?

W 2022 roku firma miała zainwestować dodatkowe 18,2 mln PLN. Ile z powyższych planów zostało dowiezionych?MPWiW kontra Żywiec

Grupa Żywiec, największa polska spółka z rynku piwa wyceniona jest na ok. 5 mld PLN, miała 3,7 mld PLN przychodów w 2022 roku. Przy niewielkiej marży ponieważ zysk netto wyniósł ok. 100 mln PLN. 140 mln zebranych przez Palikota stanowi ok. 3,5% giełdowej wyceny Grupy Żywiec, a 300 mln PLN (tyle miała wynieść wycena giełdowa w ramach IPO) stanowi już ponad 7%. jeżeli jednak zestawimy możliwości sprzedażowe… Przy założeniu maksymanej produkcji piwa (i sprzedaży rocznej) w postaci 14 milionów litrów rocznie w MPWiW, okaże się, iż spółka produkuje ok. 0,1% tego co Żywiec (ok. 1,2 mld litrów rocznie). Grupa Żywiec zamierza poprawić profil rentowności zamykajac działalność Browaru Leżajsk, co może wiązać się ze zwolnieniem 400 pracowników.

Decyzja miała zapaść do 30 czerwca, na tą chwile brak aktualizacji w tej sprawie. Zainteresowanie podkarpackim browarem z uwagi na jego możliwości i markę sprzedażową wyraziło wiosną… MPWiW Janusza Palikota. Nierentowna firma, spalająca gotówkę inwestorów zamierzaprzejąć browar, którego chciał pozbyć się gigant Żywiec? Uważamy, iż lepiej dla biznesu Palikota jak i całej marki za którą stoi byłoby gdyby skoncentrował się na restrukturyzacji obecnych biznesów. To zapowiedział też Marek Maślanka, prezes MDM Holding, który stanął na czele grupy kilku inwestorów, którzy powierzyli firmie ponad 100 mln PLN.

Według Marka Maślanki obecna sytuacja MPWiW:

- Nie jest zła ale nie jest też tragiczna (przy czym za tragiczną uznałby chyba bankructwo)

- Firma potrzbeuje jak najszybciej kogoś, kto powierzy jej 20 – 25 mln PLN co pomoże jej wyjść na prostą (Maślanka nie rozwinął dlaczego właśnie tyle i co miałyby zmienić te pieniądze)

- Według Maślanki firma musi zacząć jak najszybciej eksportować za granicę – teraz nie może się na tym skupić z powodu problemów z płynnością (może to na ten cel miałyby zostać udostępnione 25 mln PLN?)

- Mamy więc kontynuację wydatków i skupienie na KOSZTACH. Maślanka i naradzający koncentrują się na tym jak wydać kolejne miliony by zacząć zarabiać. Zamiast pomyśleć o tym jak zacząć zarabiać bez lewarowania się kolejnymi dziesiątkami milionów PLN już dziś – jak najszybciej. Restrukturyzacja to przeciwieństwo skalowania inwestycji

- MPWiW rzekomo rozmawia na ten temat z zagranicznymi inwestorami. Jutro (14 lipca) firma ma poinformować kiedy spłaci odsetki pożyczkodawcom

Wspomniana grupa 8 firm, które zainwestowały w MPWiW zamierza przeprowadzić restrukturyzację. W naszej subiektywnej opinii może to świadczyć o tym, iż grupa nie dysponuje odpowiednimi zabezpieczeniami w postaci majątku ponieważ jeżeli dysponowałaby – inwestorzy mogliby liczyć na dochodzenie zwrotu w ramach upadłości i wyceny. Tymczasem wygląda to tak jakby nie chcieli pogodzić się z olbrzymią stratą i szukali uparcie drogi do dodatnich przepływów pieniężnych.

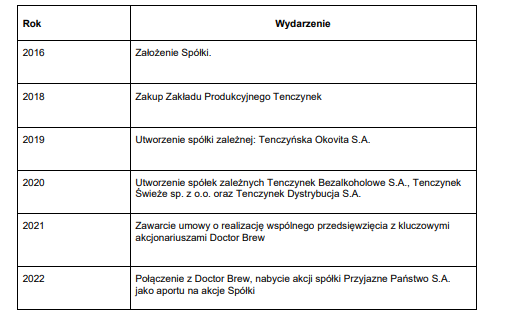

Kalendarium MPWiW.

Kalendarium MPWiW. Ponzi (?) – czy Palikot tworzy piramidę?

Co do zasady ponzi czy piramida finansowa, to struktura w której inwestorzy spłacani są przez nowych dostawców płynności. Często towarzyszą temu niemożliwe do zrealizowania obietnice i scenariusze, które brzmią zbyt pięknie by były prawdziwe. Głośne kampanie i gra pozorów mająca wpędzać przysłowiowe owce do zagrody. Czym innym daleka w tej chwili od retnowności, zadłużona w tej chwili grupa miałaby spłacić pożyczkodawców/inwestorów/obligatariuszy niż pieniędzmi nowych inwestorów? Gwarancji jej zysków nie ma i nikt nie może jej dać. Czy znajdzie sie ktoś odważny i chętny na kolejny wielomilionowy zastrzyk? Jak dużej premii za tak duże ryzyko można oczekiwać?

Fakt lewarowania się długiem i spłacanie zobowiązań kolejnymi pożyczkami nie determinuje oczywiście tego, czy MPWiW jest piramidą. Firma może obronić się próbami rozwoju działalności. Działania te mogą też pozwalać jej przepalać powierzone przez inwestorów pieniądze w 'białych rękawiczkach’. Przecież zawsze można zrzucić winę na to, iż biznes nie wypalił – zgadza się? Z uwagi na fakt, iż firma Palikota znajduje się na rynku prywatnym nie mamy satysfakcjonującego dostępu do konkretnych danych finansowych. kilka wiemy o tym w jaki sposób spółka obraca pieniędzmi i w jaki sposób prowadzona jest jej księgowość.

Pytania bez odpowiedzi

Przewodniczący grupie 8 inwestorów, którzy zdeponowali w MPWiW łącznie ok. 100 mln PLN, Marek Maślanka informował jasno, iż firma szuka dodatkowych pieniędzy na rynku prywatnym. Dlaczego nie w bankach i instytucjach? Może dlatego, iż nikt nie pożyczyłby jej już pieniędzy w obecnej sytuacji płynnościowej (?) Spółka poda datę spłaty pierwszej spłaty inwestorów jutro, 14 lipca. Z jakich pieniędzy ją sfinansuje? Nie widzimy w tej chwili dla MPWiW cudownego lekarstwa poza dalszą 'spiralą zadłużenia’. W naszej subiektywnej ocenie problem grupy stanowi od początku silna koncentracja na wydatkach mylonych z 'inwestycjami’ zamiast skupienie na jak najszybszym osiągnięciu rentowności, przez redukcje kosztów i sprzedaż w dużych sieciach.

- Palikot ruszył z potężną kampanią. Na przestrzeni lat z kopyta zebrał 140 milionów złotych od tysięcy inwestorów. W mediach roiło się od filmików i zdjęć – z Wojewódzkim, Stramowski czy Warnke. Nie wskazano, iż perspektywa rentowności całej grupy stoi pod olbrzymim znakiem zapytania i obarczona jest wysokim ryzykiem. Informacje zamieszczane prze grupę były przeważnie bardzo ogólne w tonie ’Pamiętaj, iż inwestowanie obarczone jest ryzykiem’;

- Nie sposób w tym miejscu pominąć ignorancji i zwyczajnej głupoty niektórych inwestorów. Tych, którzy nie zaznajomili się z publikowanymi przez spółkę dokumentami i listą ryzyka (pomińmy w tym miejscu fakt, w jaki sposób firma oceniła ich wpływ i prawdopodobieństwo wystąpienia);

- Biorąc pod uwagę ilość laików i społeczne adresowanie całej kampanii crowdfundingowej – czy informowanie o tym 'drukowanymi literami’ nie powinno być jej fundamentem? Być może polskie organy regulacyjne powinny popracować nad egzekucją przejrzystości ofert inwestycyjnych na rynku prywatnym? Może doprecyzować sposób w jaki firmy kalkulują ryzyko, tak by były w stanie go przedstawić publicznie? Na szczęście regulatorzy w Polsce od listopada dla zbiórek crowdfundingowych powyżej 5 mln EUR będą wymagali rejestracji na zasadach KNF-u

- Dlaczego działalność podmiotów Palikota jest tak szalenie skomplikowana od strony organizacyjnej? Nadmiernie rozbudowana struktura grupy zwykle nienajlepiej świadczy o całej organizacji, tym bardziej jeżeli grupa nie jest rentowna. Koneksje między poszczególnymi spółkami wymagają analizy, której nie jest w stanie uskutecznić przeciętny 'Kowalski’, dokładna wiedza na ich temat jest bardzo ograniczona

- Tłumaczenie niezwykłej fragmentacji koncepcją 'rożnorodności marek’ wydaje się mało przekonujące. Ostatecznie taka struktura jeszcze bardziej utrudnia dostęp do przejrzystych danych finansowych i może być znaczną przeszkodą dla ew. debiutu giełdowego;

- Dlaczego tak naprawdę Palikot zrezygnował z wejścia na GPW? Czy najważniejsze okazały się związane z tym koszty i momentum gospodarcze? A może transparentność i wymuszenie regulacyjne dot. struktury akcjonariatu, zmian w udziałach oraz składania raportów finansowych? Czy może Palikot uznał, iż wymuszenie transparentności i demokratyzacja dostępu do wiedzy na temat finansów firmy, na warunkach giełdowych nie pomoże interesom grupy?

Co sprzyja ryzyku powstania piramidy finansowej?

- Niska skuteczność egzekucji przepisów prawa

- Brak dostępu do niezależnych opinii specjalistów w dziedzinie inwestycji, analizy finansowej

- Niedostateczny poziom edukacji finansowej społeczeństwa, niska świadomość ryzyka

- Skomplikowane instrumenty finansowo-pożyczkowej, których mechanizm pozornie jest trudny do zrozumienia i skategoryzowania jako niebezpieczny

Jak rozpoznać piramidę finansową?

- Kompletny brak informacji, informacje niepełne lub błędne na temiat sposobu działąnia,finansowania, oferowanych usług i struktury organizacyjnej

- Niespójnie przekazywane informacje, brak przejrzystości w raportach, powszechnie stosowanych procedur

- Częste deklaracje wysokiego zysku lub pasywnego, najczęsciej dwucyfrowego dochodu np.

- Programy marketingowe majace zachęci jak największą ilość ludzi do inwestycji, promocje dla deponujących środki, specjalne programy subskrypcyjne etc.

Odnośnie powyższego pozostawiamy czytelnikom dowolną interpretację

Różnica między strukturą ponzi/piramidą a spółką finansowaną niemal wyłącznie długiem co do zasady różni się w kilku aspektach. Są nimi m.in. zamiar i działanie z premedytacją zarządu lub osób decyzyjnych w grupie. Mowa o działaniu na szkodę inwestorów (piramida) lub działaniu w ich interesie (biznes). Dodatkowo w przeciwieństwie do piramidy, spółki posiadają własność. Ta może służyć jako ew. zabezpieczenie dla spłat obligatariuszy czy inwestorów w razie upadłości. Do tej własności można zaliczyć budynki, ziemię, maszyny czy prawa własności intelektuanej jak patenty czy receptury. Kontrowersje zawsze budzi jednak czerpanie korzyści prywatnych z prowadzenia biznesu, którego nie stać na spłatę istniejących zobowiązań. Co ze Skarbcem Palikota, którego przeprowadzenie przypominało trochę rozdawanie biletów na tonący statek? Czy zarząd nie wiedział o problemach finansowych przed organizacją zbiórki? Co z obiecanymi nagrodami, tygodniowym wyjazdem do Marrakeszu i Rolls-Roycem Ghost? Nie oceniamy, pozostawiamy czytelnikom naprawdę dowolną interpretację powyższych faktów.

W białych rękawiczkach?

Wstrzymujemy się od jednoznacznej oceny ale trzeba przyznać, iż koncepcja 'Misia na miarę naszych możliwości – który sobie zgnije’, wydaje się godna wnikliwej analizy. Z jednej strony spółka pokazuje, iż chce dążyć do osiągniecia rentowności. To można odczytać pozytywnie – posiada też niewielką sprzedaż, którą prawdopodobnie używa do próby wyjścia z finansowych tarapatów. Jednak z drugiej strony nie jest pewne, czy deklaracje te i 'wola rozwoju biznesu’ nie są wyłącznie 'przykrywką’. Wiadomo też, iż Palikot inkasował 50,000 PLN miesięcznego wynagrodzenia jako prezes nierentownej firmy. Jakimi pieniędzmi finansowane było wynagrodzenie jego i pozostałych członków Zarządu? Jak wizerunkowo spółka jest w stanie to wytłumaczyć. Według Palikota, bizns MPWiW miał być 'sexy’. Dowozić ludziom 'coś więcej’ niż tylko markę alkoholową? Co stanowi więć tą wartość dodaną?

Organy regulacyjne mogą chcieć prześwietlić czy z firm wyprowadzane były pieniądze. Także to, jak wygląda sprawa faktur i kosztów. Dla przykładu Janusz Palikot informował, iż inwestycja w moce przerobowe Tenczyńskiego Browaru kosztowała spółkę zawrotne 70 mln PLN. To połowa powierzonych firmie pieniędzy – czy nie powinno to być transparentne? Wówczas powinno stać się jasne, czy MPWiW na obecnym etapie jest biznesową porażką czy też nosi znamiona struktury napędzanej roowaniem 'taniego długu’ – pieniędzmi z rynku prywatnego. Dług ten jest tym tańszy jeżeli okazałoby się, iż od dawna spłacenie go mogło być przez 'pomysłodawców’ uznane za mało prawdopodobne.

Jeśli jednak MPWiW ostatecznie okaże się po prostu biznesową porażką… Jak jest w stanie obronić swój wizerunek Palikot, pobierajacy (wedle Marka Maślanki do września 2022) 50,000 PLN wynagrodzenie równe mniej więcej pensji szefa NBP prof. Adama Glapińskiego (ok. 600 tys PLN rocznie). Pensje tą opozycja wielokrotnie wskazywała jako skandalicznie wysoką? Czy de facto Janusz Palikot ryzykuje razem z inwestorami własnym majątkiem? Jak wielkie ryzyko ponosi i czy wobec tego można uznać jego interesy za całkowicie zbieżne z najlepszym interesem udziałowców?

Profil ryzyka – 'nie lękajcie się’

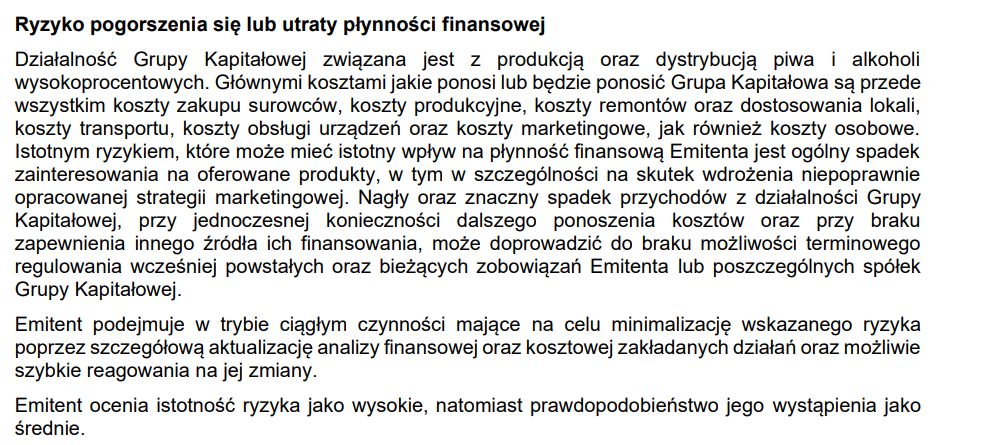

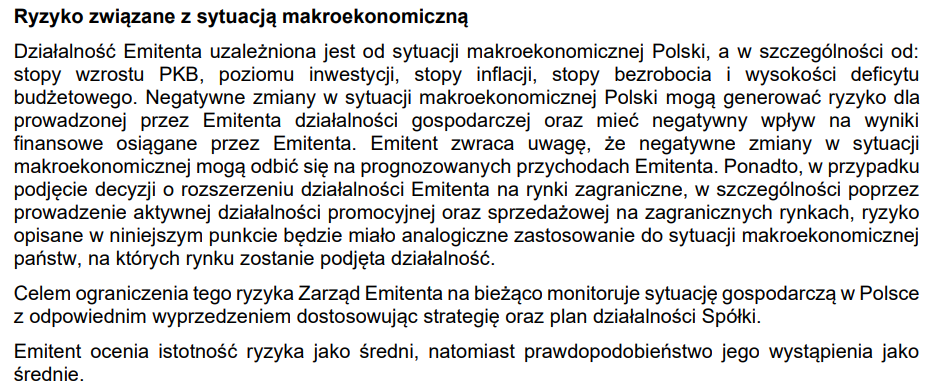

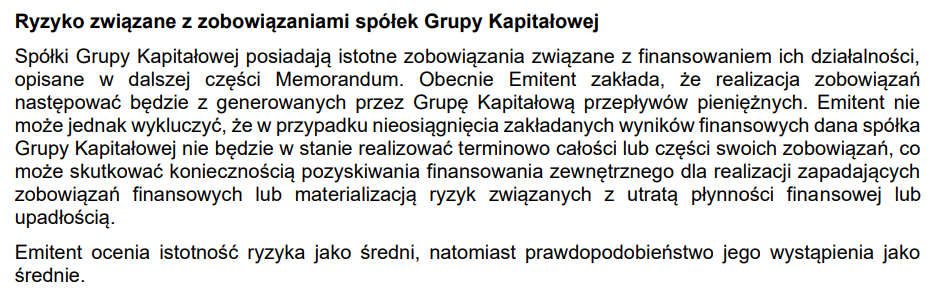

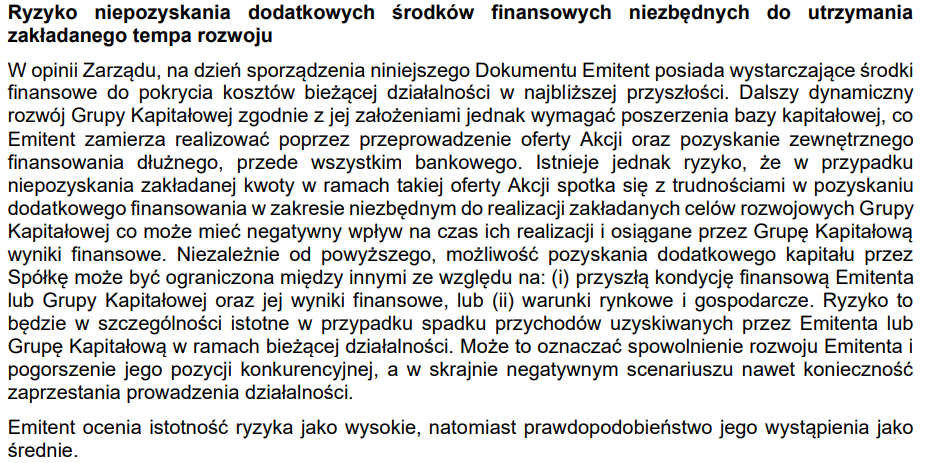

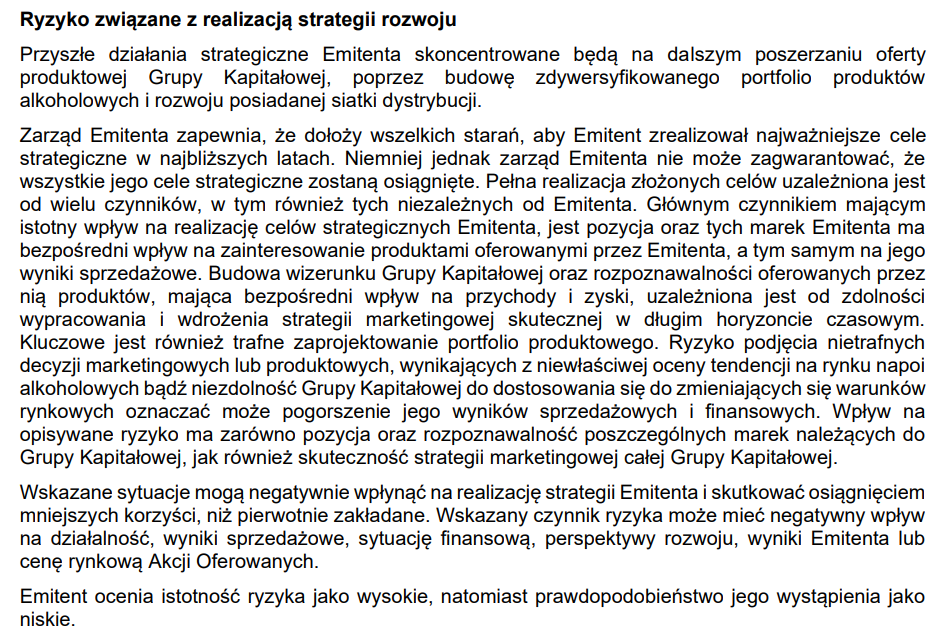

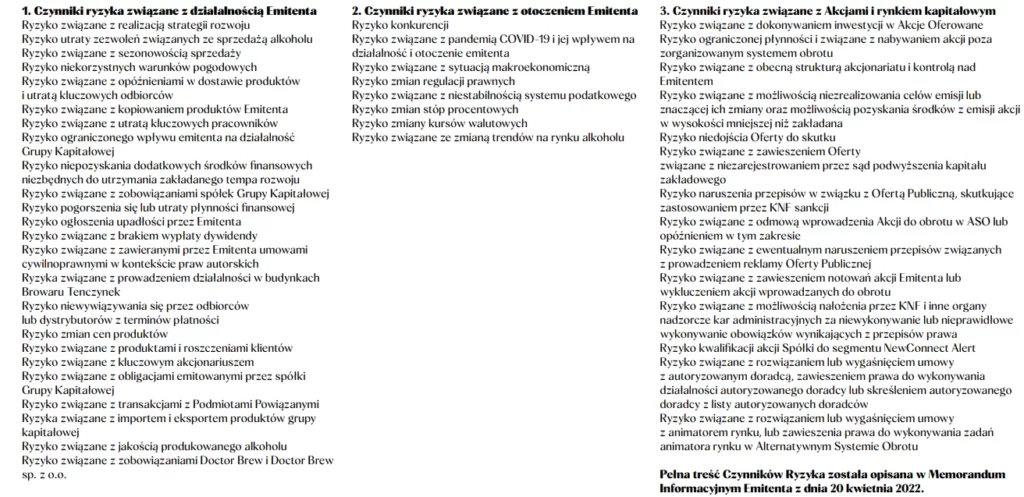

Poniższe inforamcje można znaleźć w moemorandum spółki z 2022 roku. To tam zostały dość starannie zaprezentowane czynniki ryzyka. Co jednak z ich oceną? Otóż uwaga. Spółka w 2022 oceniła jako 'Średnie’ ryzyko pogorszenia się lub utraty płynności finansowej. Odpowiedź zawarta w memorandum jest kontrowersyjna – jak firma, która spala pieniądze powierzone jej przez inwestorów może określić ryzyko utraty płynności jako 'średnie’? Miała być finansowana długiem w nieskończoność? Jakich modeli użyła do szacowanego osiągniecia rentowności? Jakich użyła do szacowania ryzyka? Dlaczego nie określiła tego ryzyka jako 'Wysokie’?

Podobnie sytuacja makroekonomiczna wg. zarządu stanowi dla spółki 'średnie’ ryzyko. Zgodzilibyśmy się z tym, gdyby była w pełni rentowna. Jakie ryzyko dla nierentownego biznesu stanowi kryzys gospodarczy czy pogorszenie koniunktury? Odpowiedź jest oczywista – olbrzymie. Czy w wmomencie pisania memorandum MPWiW było w pełni rentowne i generowało pozytywne przepływy pieniężne? Dług Doctor Brew dołożył się do sytuacji płynnościowej grupy. Kolejny paradoks, w memorandum – MPWiW okresliło ryzyko niespłacenia obligatariuszy jako 'Niskie’. Z jakich środków miały być finansowane te płynne spłaty? Jak oszacowano wolumeny sprzedażowe? Czy może miało być to finansowane portfelami nowych inwestorów? Spółka co do zasady powinna w analizie ryzyka powinna zakładać realny scenariusz z marginesem błędu, na swoją niekorzyść. Tego rodzaju 'najlepszych praktyk’ w naszej subiektynwje ocenie zabrakło.

Ryzyka wymienione w Memorandum. Źródło: Memorandum MPWiW

Ryzyka wymienione w Memorandum. Źródło: Memorandum MPWiW Ryzyka wymienione w dokumencie IPO. Źródło: MPWiW IPO

Ryzyka wymienione w dokumencie IPO. Źródło: MPWiW IPOPodsumowanie

Życzymy dobrze każdemu, uczciciwie prowadzonemu biznesowi. Nie mamy wystarczającej ilości materiałów by jako taki jednoznacznie zakwalifikować ogólną działalność MPWiW. Z jednej strony firma inwestuje (jak widać jednak nieudolnie) i prowadzi sprzedaż – z drugiej strony Janusz Palikot pobiera wynagrodzenie mimo problemów z płynnością, a crowdfunding budzi w naszych oczach poważne obawy dotyczące dalszego finansowania działalności. Ogólne momentum gospodarcze, w czasie którego banki centralne masowo podnoszą stopy procetnowe wydaje się coraz bardziej mgliste. Nowe okoliczności mogą okazać się niezwykle surowe dla biznesów premium, finansowanych długiem o nieugruntowanej pozycji rynkowej.

Ogólnodostępne materiały na temat sytuacji finansowej Manufaktury Piwa Wódki i Wina są mocno ograniczone z uwagi na rynek prywatny oraz ogólną politykę fimy, która niechętnie dzieli się szczegółami działalności z rynkiem. Raporty z 2020 i 2021 roku nie wskazują na potężne problemy z płynnością ale od tego czasu minęło sporo czasu. Przede wszystkim rok 2022 za który MPWiW nie udostępniło publicznie raportu mógł być dla grupy fatalny. Inwestorzy muszą bazować na wielu źródłach i wycinkach informacji. Uważamy, iż dobre biznesy nie mają wiele do ukrycia a historia alkoholowego 'Buntu finansowego’ Palikota powinna stanowić przestrogę dla inwestorów podejmujących ryzyko na specyficznym, obarczonym wysokim ryzykiem rynku prywatnym.

![Nowe przepisy dla pracodawców 2026. Tysiące firm czekają nowe obowiązki [Obiektywnie o Biznesie]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)