1 miesiąc temu

1 miesiąc temu

Polska giełda w ostatnich tygodniach pokazała coś, czego nikt się nie spodziewał. Dwie spółki, które przez albo ostatnie lata, jak Allegro, albo ostatnie miesiące, jak Dino, były gwoździem do trumny dla wielu wyników polskich inwestorów, właśnie pokazały, iż ich pogrzeb był mocno przedwczesny.

Allegro z plusem 43% na zysku netto, Dino plus 10% w jeden dzień po wynikach, a do tego KGHM blisko historycznego szczytu, bo cena miedzi przekroczyła 14 tysięcy dolarów za tonę pierwszy raz w historii.

W tym Gospodarczym Przeglądzie Wydarzeń rozłożę każdą z tych historii na czynniki pierwsze. Pokażę, kogo dziś warto trzymać w portfelu inwestycyjnym, kogo zacząć obserwować, a od kogo raczej trzymać się z daleka. Answear na przykład dalej grzebie się w stratach.

Do tego będzie też trochę o rynku nieruchomości, bo świeże dane z NBP pokazują, iż na rynku nieruchomości wreszcie jest spokój. Kilka kompletnie różnych historii, które dzieją się jednocześnie na jednym parkiecie. To też jest coś, co paradoksalnie jest mocną stroną polskiej giełdy.

Allegro i Dino wracają do gry. Na GPW dzieje się coś dużego!

Wyniki Allegro za pierwszy kwartał 2026 roku

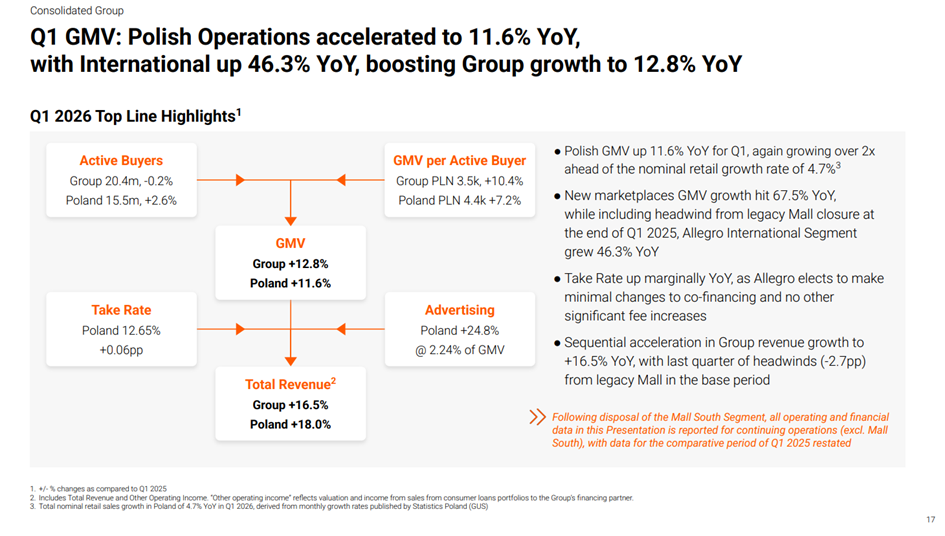

Wyniki finansowe Allegro za pierwszy kwartał 2026 roku pokazują wyraźnie, iż firma nie tylko utrzymuje pozycję lidera e-commerce w Polsce, ale też skutecznie układa klocki na rynkach zagranicznych i w nowych obszarach biznesu. Rzuca się w oczy najbardziej, iż grupa bije rynkowe oczekiwania. Skorygowany zysk EBITDA wzrósł o prawie 24% rok do roku i jednocześnie przebił oczekiwania analityków. To przyspieszenie względem dynamiki wzrostu na poziomie ponad 11% kwartał temu.

Jeszcze bardziej imponująco wygląda zysk netto z działalności kontynuowanej, który podskoczył o ponad 43%, osiągając poziom 442,7 mln zł. Warto tu wyjaśnić, iż mówimy o operacjach kontynuowanych, ponieważ Allegro uporządkowało swój portfel, sprzedając w lutym 2026 roku segment Mall South. To pozwoliło spółce skupić się na tym, co przynosi największą wartość. Na tak dobry wynik netto wpłynęło znaczące obniżenie kosztów finansowych, aż o 35%.

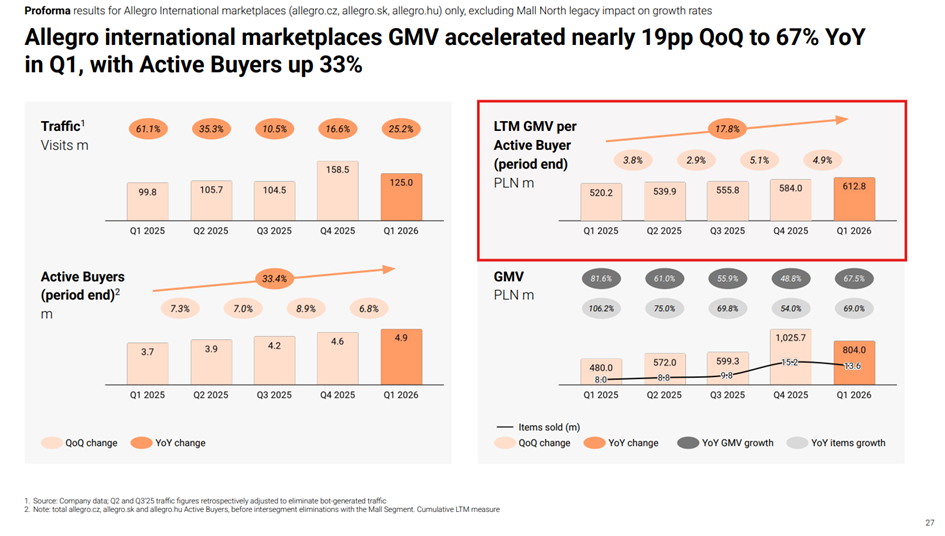

Głównym motorem napędowym każdego e-commerce jest wskaźnik GMV, czyli łączna wartość towarów sprzedanych przez platformę. W przypadku Allegro wyniosła ona 17,3 mld zł, co oznacza wzrost o blisko 13%. W ubiegłym kwartale był to wzrost o nieco ponad 9%. GMV spółki pierwszy raz od dawna rosło w dwucyfrowym tempie. Polska, mimo swojej skali, wciąż rośnie o 11,6%, ale to segment międzynarodowy staje się coraz ważniejszym elementem układanki. Tam GMV urosło o ponad 46%.

Pomimo iż ogólna liczba aktywnych kupujących w grupie oscyluje wokół 20,4 mln, to wewnątrz tej liczby dzieją się interesujące rzeczy. W Polsce przybyło niemal 400 tysięcy nowych klientów, razem jest ich już 15,5 mln. Z kolei spadek liczby klientów za granicą to efekt świadomej decyzji o zamknięciu starych sklepów Mall North, które działały w tradycyjnym modelu, gdzie sklep sam kupuje i sprzedaje towar. Allegro stawia tam teraz na model marketplace, czyli taki jak w Polsce, który jest lżejszy i bardziej rentowny. Wzrost w tej mierze na rynku polskim to jest jednak pewne zaskoczenie.

Klienci wydają też więcej. Średnie roczne wydatki na osobę na Allegro w Polsce wzrosły o ponad 7% i wynoszą prawie 4 400 zł rocznie. Za granicą wzrosły niemal o 18%, ale tutaj zdecydowanie jest przestrzeń do wzrostu, bo tam średni rachunek to dopiero około 600 zł.

Reklama, logistyka i AI jako nowe silniki Allegro

Dyrektor finansowy spółki, Jon Eastick, zwrócił uwagę na powrót marż w Polsce powyżej poziomu 6% GMV, co stało się możliwe przede wszystkim dzięki reklamie i logistyce. Biznes reklamowy urósł o ponad 25%, co jest efektem wdrażania algorytmów, które lepiej podpowiadają nam, co chcemy kupić.

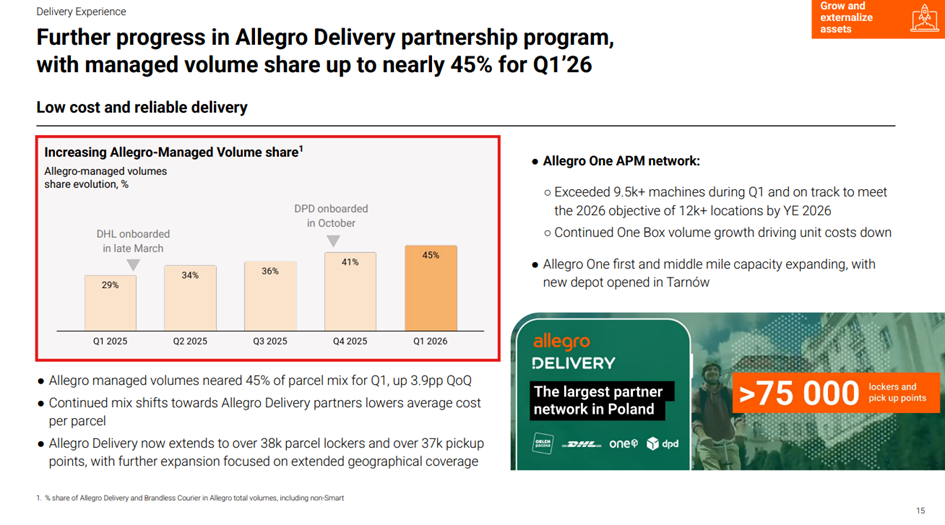

Prawdziwym „czarnym koniem” jest jednak logistyka. Przychody z usług kurierskich niemal się podwoiły, osiągając 153 mln zł. Allegro coraz śmielej przejmuje kontrolę nad tym, jak paczki trafiają do naszych rąk. w tej chwili własna sieć dostaw, Allegro Delivery i Brandless Courier, obsługuje już 45% wszystkich przesyłek, podczas gdy rok temu było to zaledwie 29%. Mając do dyspozycji ponad 9,5 tysiąca własnych automatów paczkowych, firma staje się niezależnym graczem logistycznym, a to pozwala jej optymalizować koszty dostaw i płacić coraz mniej InPostowi.

Ale nie tylko cyferki są tutaj ważne. Allegro nie chce być tylko cyfrowym bazarem, ale nowoczesną firmą technologiczną. Umowa o współpracy z OpenAI to sygnał, iż firma zamierza na poważnie zintegrować sztuczną inteligencję ze swoim ekosystemem. Nie chodzi tu o gadżety, ale o realne narzędzia: inteligentnych asystentów w aplikacji i przeglądarce, którzy pomogą porównywać oferty, czy narzędzia dla sprzedawców ułatwiające zarządzanie ofertami i marketingiem. AI ma sprawić, iż zakupy będą bardziej spersonalizowane, a praca zespołów Allegro szybsza. Prezes Marcin Kuśmierz widzi w tym szansę na ugruntowanie pozycji najbardziej zaawansowanego gracza e-commerce w Europie.

Kolejnym dużym krokiem jest wejście w segment turystyczny we współpracy z biurem podróży Itaka. Pod adresem wakacje.allegro.pl ruszył serwis oferujący wczasy, wycieczki i rejsy w 27 krajach. Polacy wydają na turystykę ponad 100 mld zł rocznie, a Allegro ma już 2,6 mln klientów kupujących produkty z kategorii sport i turystyka. Plan jest prosty: połączyć ofertę wycieczek z systemem Allegro Pay, co pozwoli finansować wyjazdy w taki sam sposób, w jaki dziś kupujemy na platformie elektronikę czy odzież. W przyszłości ta kooperacja ma wyjść poza granice Polski, na rynki Europy Środkowo-Wschodniej.

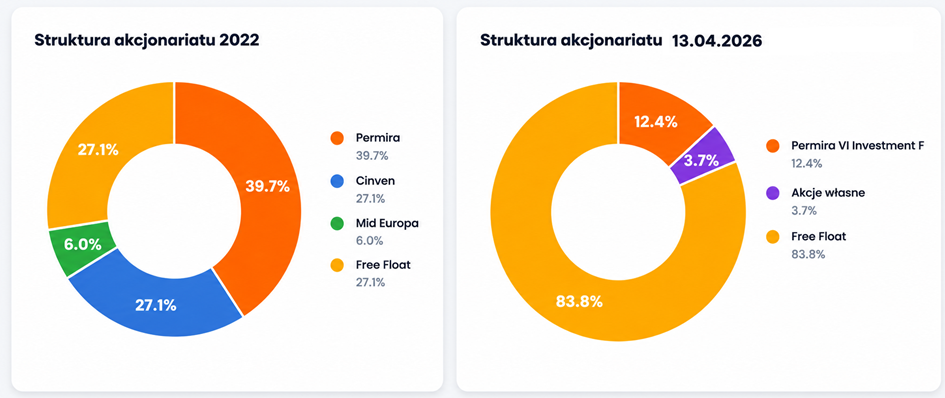

Na koniec, z perspektywy inwestora, warto też spojrzeć na to, kto jest właścicielem całego Allegro, bo zaszła tu ostatnio rewolucyjna zmiana. Jeszcze kilka lat temu większość udziałów była w rękach funduszy inwestycyjnych, private equity, takich jak Permira czy Cinven. Dla ryneczku była to sytuacja niekomfortowa, bo fundusze te regularnie sprzedawały swoje duże pakiety akcji w ramach procesu ABB, co generowało podaż na rynku i wywoływało spadek kursu.

Dziś struktura akcjonariatu radykalnie się zmieniła. w tej chwili „free float”, czyli akcje znajdujące się w wolnym obrocie w rękach mniejszych, rozproszonych inwestorów, wzrósł do niemal 84%. Udział funduszu Permira spadł do zaledwie 12,4%. Wreszcie więc znika wieloletnia męka na Allegro i ciągle powracające ABB, które dławiło kurs co kilka kwartałów.

Wniosek? Allegro po latach na GPW może faktycznie w końcu zacząć błyszczeć.

Dino po wynikach i odbicie nastrojów inwestorów

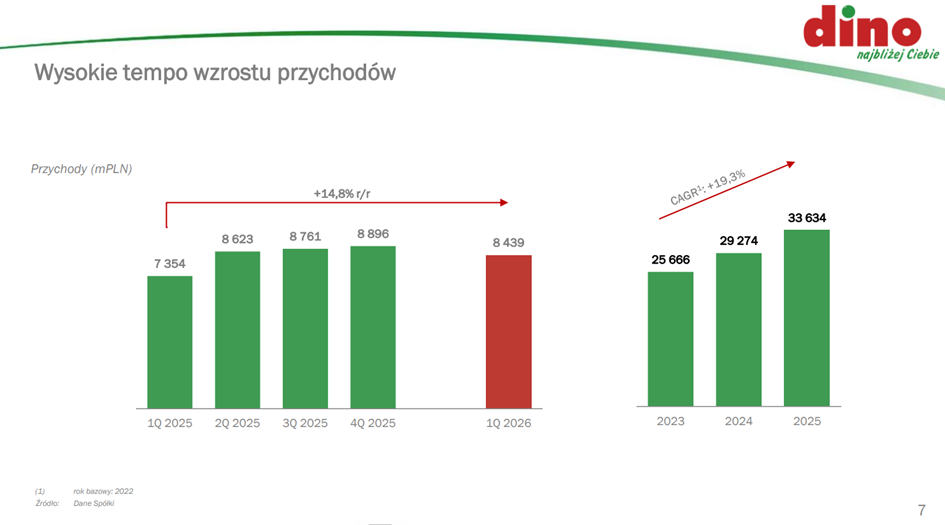

Pozytywnie zaskoczyło również Dino po ostatniej serii swoich niepowodzeń. Dino przyzwyczaiło inwestorów do dynamicznego rozwoju i opinii giełdowego prymusa. Jednak ostatnie miesiące przyniosły wyraźne ochłodzenie nastrojów, co było widać bezpośrednio w wycenie spółki. Cena akcji spadła już o 50% względem historycznych szczytów. Wyniki za pierwszy kwartał w ostatnim tygodniu przyniosły jednak upragniony zwrot. Na piątkowej sesji akcje podrożały o 10%. Realnie jednak cofnęły się do poziomów z początku miesiąca.

Reakcja ta nastąpiła po publikacji wyników finansowych za pierwszy kwartał 2026 roku. Trzeba jednak pamiętać o szerszym kontekście: w ciągu ostatniego roku wycena spółki spadła o połowę, a oczekiwania rynku były ustawione bardzo nisko. Rezultaty okazały się po prostu lepsze, niż się obawiano.

Zysk netto Dino wyniósł 316 milionów złotych, przewyższając przewidywania rynkowe, które zakładały 291 milionów złotych. Z kolei zysk EBITDA, czyli wynik z działalności operacyjnej przed potrąceniem odsetek, podatków i amortyzacji, sięgnął niemal 565 milionów złotych, co oznacza wzrost o ponad 6% rok do roku.

Inwestorów uspokoił fakt, iż rentowność firmy nie pogorszyła się tak drastycznie, jak prognozowano. Główna marża zysku operacyjnego, EBITDA, spadła o 54 punkty bazowe, czyli o około pół punktu procentowego, podczas gdy spodziewano się spadku aż o pełen punkt procentowy. Mniejszy okazał się też spadek marży brutto na sprzedaży, przychody grupy urosły natomiast o prawie 15%, co było zgodne z przewidywaniami rynku.

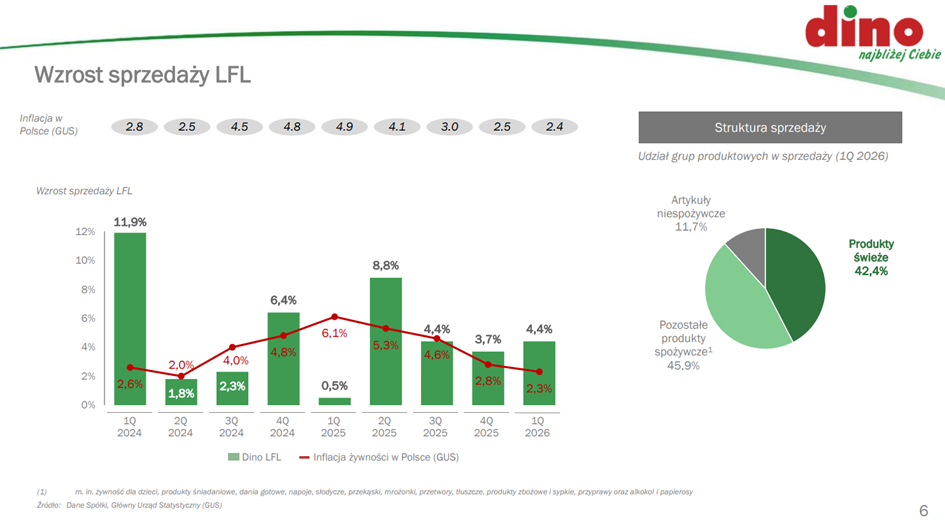

Kluczowym wskaźnikiem, który pokazał siłę sieci, jest sprzedaż porównywalna, określana w branży jako LFL. Mierzy ona przychody generowane wyłącznie przez sklepy, które działały już w analogicznym okresie rok temu. Wyniosła ona 4,4%, co oznacza solidne przyspieszenie w stosunku do końcówki zeszłego roku, kiedy wynosiła 3,7%.

Dino powiększyło tu przewagę nad swoim największym konkurentem, Biedronką, której sprzedaż porównywalna wzrosła jedynie o 2,3%. Różnica na korzyść polskiej sieci urosła do 2,1 punktu procentowego, pokazując odbudowę relatywnej przewagi. W poprzednich kwartałach wynosiła ona odpowiednio 1,3 oraz 0,8 punktu procentowego.

Konflikt pracowniczy w Dino i ryzyko dla marż

Po stronie kosztów firmie pomogła też mniejsza presja płacowa w porównaniu do ubiegłego roku, kiedy otwierano nowe centrum logistyczne i zakład mięsny. Warto pamiętać, iż od kwietnia pracownicy Dino otrzymali 300 złotych podwyżki. To w firmie od wielu miesięcy istotny temat, bo konflikt z pracownikami przybrał ostatnio na sile.

Sieć, która na koniec 2025 roku zatrudniała prawie 56 tysięcy osób w ponad 3 tysiącach sklepów, musi walczyć z falą niezadowolenia. Pod koniec kwietnia doszło do dwugodzinnego strajku ostrzegawczego, podczas którego kasjerzy odeszli od stanowisk pracy. Powód jest prosty: pracownicy czują się przeciążeni obowiązkami i uważają, iż ich wynagrodzenia są zbyt niskie w stosunku do wysiłku.

Zarząd spółki zareagował na te protesty, przyznając wspomniane podwyżki w wysokości 300 zł. Początkowo wypłacono je jako dodatek, a od kolejnego miesiąca kwota ta ma na stałe zasilić płacę zasadniczą. Związki domagają się jednak wzrostu o co najmniej 900 zł oraz utworzenia Zakładowego Funduszu Świadczeń Socjalnych i zwiększenia zatrudnienia o 30% w grupie pracowników niemenedżerskich.

Pojedynczy, krótki strajk zwykle nie trzęsie notowaniami, ale przedłużający się konflikt generuje ryzyko wzrostu kosztów prowadzenia biznesu. jeżeli firma ulegnie postulatom płacowym, jej marża może się skurczyć. Rynek obawia się też o wizerunek Dino jako pracodawcy, zwłaszcza iż Państwowa Inspekcja Pracy podczas trwających kontroli dopatrzyła się już ponad tysiąca nieprawidłowości.

Model opiera się na szybkim otwieraniu nowych placówek, głównie w mniejszych miejscowościach, gdzie często są one jedynym dużym pracodawcą, a to dawało firmie pewną przewagę. Obecna determinacja pracowników pokazuje jednak, iż ten atut przestaje wystarczać. Przed nami najważniejsze dni, bo na koniec maja zapowiedziano trzydniowy protest pod siedzibą spółki w Krotoszynie.

Z ciekawości oszacowałem sobie, jak zmieniłaby się marża netto Dino w 2025 roku, gdyby wszyscy pracownicy dostali te 900 zł podwyżki.

Na koniec 2025 roku Grupa Dino zatrudniała 55,9 tys. pracowników. Czyli koszt samej podwyżki o 900 zł wyniósłby około 600 mln zł rocznie.

To nie obniża zysku netto dokładnie o 600 mln zł, bo koszt wynagrodzeń obniżyłby też podatek dochodowy. Efektywna stopa podatkowa Dino w 2025 roku wyniosła około 19,1%, licząc zysk brutto 1,9 mld zł i zysk netto 1,56 mld zł. Więc po podatku wpływ na zysk netto wyniósłby około 490 mln zł.

Czyli podwyżka o 900 zł brutto miesięcznie dla wszystkich pracownika obniżyłaby marżę netto Dino z 4,63% do około 3,2%, a więc o około 1,45 punktu procentowego. Sporo, a choćby nie uwzględniłem faktu, iż 900 zł brutto to tak naprawdę nie jest pełny koszt dla pracodawcy ze wszystkimi narzutami. Oczywiście podwyżka nie dotyczyłaby wszystkich pracowników, ale jednak tej zdecydowanie najliczniejszej grupy, więc realnie gra i tak toczy się o około 1,2–1,6 punktu procentowego marży netto. Dla detalisty to kolosalna różnica.

Mimo tych problemów, przecena jest już na tyle spora, iż najnowsze wyniki pozwalają podejrzewać, iż Dino najgorsze ma za sobą, a dołek często jest wyznaczany właśnie przez momenty, kiedy teoretycznie dzieje się wiele złego.

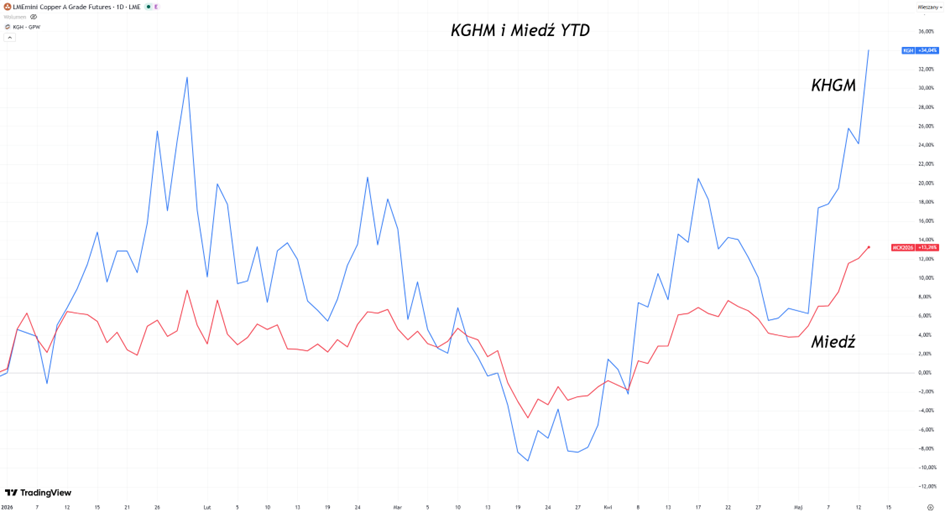

KGHM, rekordowe ceny miedzi i surowcowe katalizatory

Dla zachowania równowagi spojrzymy sobie teraz na KGHM, którego kurs wrócił z powrotem blisko ATH. To zasługa tego, iż kurs miedzi na giełdzie w Londynie przekroczył barierę 14 tysięcy dolarów za tonę. Żeby zrozumieć te rekordy, trzeba przyjrzeć się mechanizmom, które ograniczają dostępność metalu przy jednoczesnym wzroście zapotrzebowania.

Bardzo ważnym, choć rzadko omawianym czynnikiem, jest rola kwasu siarkowego w produkcji miedzi. Blisko 17% światowego wydobycia, czyli niemal co szósta tona, opiera się na technologii SX-EW. Metoda ta polega na tym, iż miedź odzyskuje się poprzez rozpuszczanie jej ze skały w roztworach kwasu siarkowego. w tej chwili na świecie brakuje kwasu, co ma bezpośredni związek z wojną na Bliskim Wschodzie i blokadą cieśniny Ormuz. Ten region jest kluczowym producentem kwasu. jeżeli problemy z transportem i dostępnością siarki potrwają dłużej, z rynku mogą zniknąć ogromne ilości miedzi. Szacuje się, iż samo Chile może ograniczyć produkcję o około 200 tysięcy ton, a Demokratyczna Republika Konga o kolejne 125 tysięcy ton.

Równolegle do problemów z produkcją bardzo silnie rośnie popyt. Gospodarka Chin wysyła sygnały ożywienia, co zawsze przekłada się na większe zakupy surowców. Jednak kluczowym paliwem dla cen miedzi jest globalna elektryfikacja. Odchodzenie od paliw kopalnych na rzecz energii elektrycznej wymaga potężnej rozbudowy sieci przesyłowych i infrastruktury, a miedź jest w tym procesie niezbędna. W ciągu ostatniego roku jej cena wzrosła o około 45%. Co istotne, w tym samym czasie mocno podrożało też aluminium. Zazwyczaj, gdy miedź jest droga, przemysł próbuje zastępować ją tańszym aluminium. Jednak w tej chwili oba metale drożeją w podobnym tempie, więc taka zamiana przestała być opłacalna dla producentów.

Wiele wskazuje na to, iż wchodzimy w okres trwale wysokich cen właśnie przez wyżej opisane czynniki. W perspektywie 2026 roku wysokie ceny mogą utrzymać się także na rynku stali, na co wpłyną między innymi europejskie cła antydumpingowe. Fundamenty rynku miedzi są w tej chwili bardzo mocne: świat potrzebuje coraz więcej prądu, a jednoczesne ograniczenia w wydobyciu w Chile czy Kongu sprawiają, iż surowca po prostu brakuje, co naturalnie wypycha wyceny na coraz wyższe poziomy. Mimo wszystko KGHM trochę traci przed sobą katalizatory. Wyniki były świetne, ale to już przeszłość, a Cieśnina Ormuz nie będzie stopowana w nieskończoność. Jej otwarcie to uwolnienie też rynku kwasu siarkowego i spadki cen surowców. W tym miedzi. Przynajmniej krótkoterminowo.

Answear przez cały czas walczy ze stratami

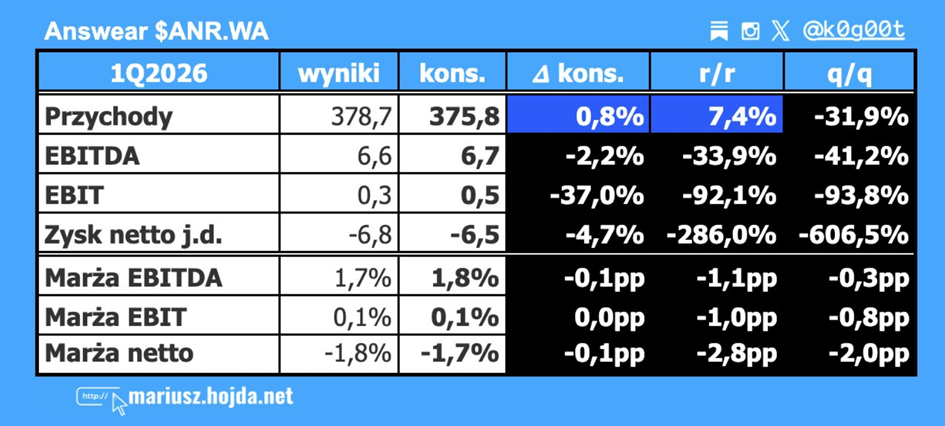

Wyniki finansowe pokazał również Answear i tu efekty są trochę gorsze. Może i przychody na poziomie blisko 379 mln zł okazały się nieco wyższe, niż przewidywał rynek, ale to dalej oznacza jednocyfrowy wzrost na poziomie 7%. Z drugiej strony, gdy spojrzymy na końcowy wynik, czyli stratę netto, która wyniosła 6,8 mln zł, to dostajemy sygnał, iż firma nie tylko wolno rośnie, ale w dodatku cały czas traci pieniądze.

Kluczowym punktem raportu jest rynek polski, który pozostaje fundamentem firmy. Sprzedaż w kraju wzrosła o ponad 21%, co przy dużej konkurencji w branży odzieżowej jest wynikiem solidnym. Sam kwartał był jednak nierówny. Początek roku, czyli styczeń i luty, stał pod znakiem wyprzedaży i mniejszej ilości towaru, co przełożyło się na wolniejszy wzrost. Dopiero marzec i wprowadzenie nowej kolekcji wiosenno-letniej pozwoliły firmie wrócić do dynamicznego rozwoju i poprawić rentowność, czyli efektywność zarabiania na każdym sprzedanym produkcie.

Dlaczego jednak, mimo niezłej sprzedaży, firma notuje straty? Po pierwsze, Answear bardzo dużo wydaje na reklamę. W tym kwartale było to aż 68,5 mln zł. To pieniądze przeznaczone głównie na działania w Internecie, które mają bezpośrednio zachęcić klientów do zakupów. Po drugie, rosną koszty logistyki, czyli pakowania i dostarczania paczek.

Istotnym czynnikiem, na który warto zwrócić uwagę, jest też kurs walut. Polski złoty wyraźnie się umocnił, co paradoksalnie uderzyło w wyniki spółki. Gdy polska waluta jest silna, wartość zamówień składanych przez klientów zagranicznych, po przeliczeniu na złote, staje się mniejsza. To obniżyło średnią wartość zamówienia o blisko 2 punkty procentowe. Dodatkowo zmiany kursowe wpłynęły na wycenę bilansową zobowiązań. Choć są to jedynie zapisy księgowe, które nie oznaczają realnego odpływu gotówki z firmy, to jednak znacząco obciążają końcowy wynik widoczny w raporcie.

Zarząd Answear uspokaja, twierdząc, iż pierwsze półrocze z założenia miało być trudne. Cała nadzieja pokładana jest w drugiej połowie roku. Ma temu pomóc wprowadzenie nowych marek z wyższej półki premium oraz lepsze zarządzanie budżetami na zakupy towaru i marketing. Jednak patrząc na zachowanie kursu akcji na giełdzie, można odnieść wrażenie, iż inwestorzy podchodzą do tych obietnic z rezerwą. Historia o „przejściowych trudnościach” i czekaniu na lepsze jutro była już bowiem słyszana wcześniej i to przełom 2025 i 2026 miał być okresem poprawy. Teraz zarząd twierdzi, iż to jednak druga połowa 2026 roku.

Cena akcji znajduje się w tej chwili blisko historycznych minimów z 2022 roku. jeżeli drugie półrocze naprawdę miałoby przynieść poprawę, to mamy interesujący punkt wejścia. Pytanie, czy rzeczywiście przyniesie?

Znajdziesz tam więcej wartościowych treści o inwestowani, giełdzie i rynkach.

DNA Rynków – merytorycznie o giełdach i gospodarkach

Rynek nieruchomości w Polsce według danych NBP

A na zakończenie jeszcze rzut oka na najnowsze dane Narodowego Banku Polskiego za pierwszy kwartał 2026 roku z rynku polskich nieruchomości, które przynoszą nam jasny obraz sytuacji: gorączka na rynku nieruchomości wyraźnie opadła. Zamiast gwałtownych skoków, z którymi mierzyliśmy się w przeszłości, mamy teraz do czynienia z dużą stabilizacją, a w wielu miejscach choćby z korektami. Te dane opierają się na cenach transakcyjnych, czyli tych, które faktycznie widnieją na sfinalizowanych umowach, a nie tylko w ofertach sprzedaży.

Patrząc na rynek pierwotny, czyli nowe mieszkania prosto od deweloperów, widać wyraźne zróżnicowanie regionalne. Gdańsk wyrósł na lidera wzrostów. Tam ceny w ciągu roku podskoczyły o 5,35%. Z kolei we Wrocławiu i Krakowie sytuacja wygląda zupełnie inaczej, bo ceny realnie spadły o odpowiednio 2,5% i 1,7% w skali roku. Warszawa pozostaje najdroższym miastem z ceną średnią na poziomie 16 475 zł za metr kwadratowy, ale choćby tam widać symboliczne cofnięcie się stawek o 0,2%. Na drugim końcu zestawienia jest Łódź, gdzie metr kwadratowy nowego lokalu kosztuje średnio 9 758 zł.

Rynek wtórny, czyli mieszkania z drugiej ręki, reaguje jeszcze spokojniej. Tutaj w większości miast mamy do czynienia z zastojem lub wręcz tanieniem lokali. Najmocniej odczuli to sprzedający w Warszawie i Poznaniu, gdzie ceny w skali roku spadły o ponad 1,6%. Wyjątkiem ponownie są Gdańsk i Rzeszów, te miasta idą pod prąd i notują wyraźne wzrosty. W Gdańsku ceny na rynku wtórnym poszły w górę o 6,2% rok do roku, co sugeruje bardzo silne zainteresowanie kupujących w tej konkretnej lokalizacji.

Skąd bierze się ten ogólny spokój? najważniejsze są dwa czynniki. Po pierwsze, oferta mieszkań od deweloperów jest w tej chwili bogata, więc kupujący mają w czym wybierać. Po drugie, brak programów rządowych dopłat do kredytów sprawia, iż rynek nie ma w tej chwili silnego impulsu do gwałtownych ruchów w górę. Choć kredyty są dziś łatwiej dostępne niż dwa lata temu, brak sztucznego stymulowania popytu pomaga utrzymać ceny w ryzach.

Obecnie to lokalne warunki, czyli to, ile mieszkań buduje się w danym mieście i ilu jest chętnych do przeprowadzki, decydują o ostatecznych kwotach. Wszystko wskazuje na to, iż taki stan równowagi, w którym kupujący i sprzedający mają zbliżoną kartę przetargową, utrzyma się w najbliższym czasie.

Do zarobienia,

Piotr Cymcyk