3 lat temu

3 lat temu

Na początku ubiegłego roku kilkukrotnie zwracałem uwagę, że Bank Handlowy z uwagi na specyfikę swojej działalności operacyjnej wyróżnia się w krajowym segmencie bankowym. Z kilku jednak powodów, które opiszę w dalszej części, spółka nie była najbardziej rozchwytywanym walorem na rynku. Do pewnego czasu Handlowy był postrzegany przede wszystkim jako dywidendowy podmiot dla cierpliwych inwestorów. W tym roku sytuacja uległa zmianie, ponieważ najstarszy komercyjny bank w Polsce (założony pierwotnie w 1870 roku) w końcu skradł serca inwestorów i być może skradnie też w kolejnym. Z mojej analizy Banku Handlowego wyłania się bowiem obraz dywidendowego króla 2023 roku! Spełnia on dla mnie na dziś większość kryteriów mojego własnego stylu inwestycyjnego.

Z jednej strony to efekt odporności na ryzyka sektora bankowego, z drugiej wyjątkowości strategii na tle rynkowych konkurentów. W związku z powyższym, analitycy z kilku biur maklerskich słusznie zaczęli postrzegać akcje Handlowego jako atrakcyjne, co przełożyło się na kilka pozytywnych rekomendacji (w ostatnich tygodniach od BOŚ oraz Trigon). Oczywiście moim zadaniem nie będzie replikowanie ogólnodostępnych analiz, tylko pokazanie szerszego kontekstu w analizie Banku Handlowego. Skoncentruję się przy tym nie tylko na tegorocznych kwartałach wynikowych. Jednocześnie podkreślę też, iż z grupą Citi i Bankiem Handlowym miałem styczność przez część mojej kariery zawodowej, co myślę zaowocuje też kilkoma ciekawostkami.

Zaznaczę jednak, iż analiza w całości powstawała przed pojawieniem się na rynku pomysłów o dodatkowym 50% podatku, który objąć miałby również sektor bankowy. Naturalnie, gdyby taki pomysł faktycznie został wprowadzony, to omawiany tutaj Bank Handlowy byłby relatywnie największym poszkodowanym całego sektora. Wówczas ta analiza przestałaby mieć większy sens. jeżeli jednak pomysł ten nie zostanie wprowadzony w życie – wówczas wszystko, co napisane poniżej pozostaje aktualne.

Jednocześnie informuje, iż posiadam akcje Banku Handlowego. Analizę starałem się jednak oczywiście wykonać tak obiektywnie, jak tylko potrafię.

Bank Handlowy nie był atrakcyjnym bankiem

Bank jest notowany na giełdzie od 1997 roku i jest kojarzony jako jeden z dywidendowych arystokratów. Począwszy od 2005 roku wypłacił akcjonariuszom zysk szesnaście razy o łącznej wartości 54 zł / akcja (wyjątkiem były rok 2009 i 2020). Przez większą część historii na GPW, kurs charakteryzował się niezłą stabilnością, co jednak uległo diametralnej zmianie w 2019 roku, kiedy to Handlowy wypadł z indeksu MSCI Poland. News był już dyskontowany kilka tygodni wcześniej i na dobrą sprawę trzeba przyznać, iż opuszczenie indeksu symbolicznie ucieleśniało wyzwania, z jakimi zmagała się spółka w tamtym czasie. Faktem jest jednak, iż Bank Handlowy nie był atrakcyjnym bankiem z punktu widzenia inwestora.

Bank Handlowy usunięty z MSCI Poland

Nieszczególnie atrakcyjna część detaliczna generowała słabe wyniki na tle konkurencji, a co więcej przez 8 kwartałów z rzędu (od 1 kwartału 2020) wykazywała negatywny wynik. Poziom całego zysku był w dużej mierze ratowany dzięki efektywnej działalności korporacyjnej, która do dziś pozytywnie wyróżnia się raportach.

Ten zarys historyczny jest o tyle istotny, iż część przeciętnych wyników ma wciąż wpływ na bieżące wskaźniki banku. Naturalnie nie jestem zwolennikiem argumentów opartych na historycznym ujęciu Ceny do Zysku, dlatego też odniosę się do przyszłości.

W pierwszym półroczu 2022 roku Handlowy wypracował 782 mln zysku netto (500 mln w samym drugim kwartale), a perspektywa kolejnych kwartałów jest równie dobra. Przy założeniu powtórzenia wyniku w drugim półroczu, co jest dość prawdopodobne. Handlowy może być w tej chwili wyceniany na poziomie Cena/Zysk zbliżonym do 5.

Wskaźnik Cena / Zysk dla Banku Handlowego

Źródło: https://stooq.pl/

Źródło: https://stooq.pl/Najlepszy bank całego sektora w 2022 roku

Dla kontrastu negatywnego zarysu historycznego, wyniki drugiego kwartału w sektorze bankowym doskonale obrazują, dlaczego kurs zyskał w ciągu ostatniego roku 31%, a w tym samym czasie WIG_Banki stacił 35%. Jest to więc kolejna spółka dowodząca, iż w bessie na GPW też można zarabiać. Handlowy stał się najlepszym bankiem całego sektora w 2022 roku.

Stopa zwrotu z akcji Banku Handlowego w porównaniu z całym indeksem WIG_Banki

Źródło: https://www.tradingview.com/

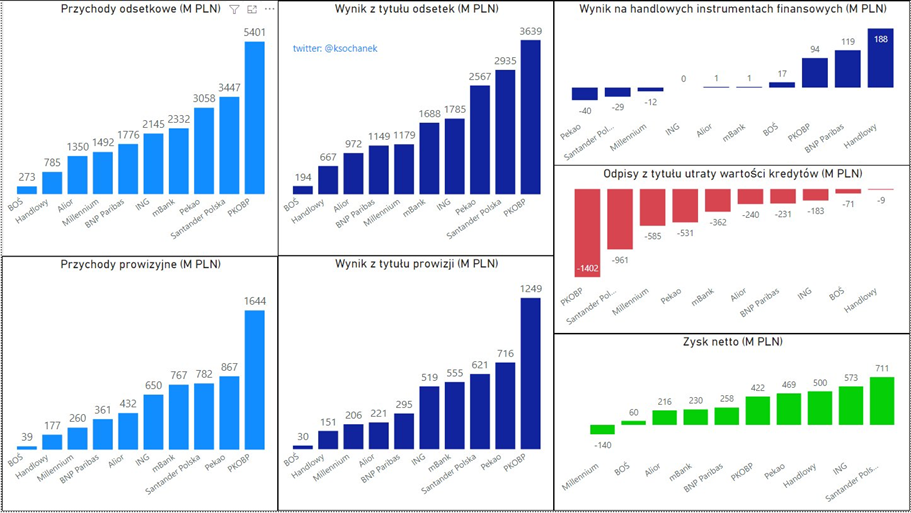

Źródło: https://www.tradingview.com/Praktycznie nie dotyczy go problem kredytów frankowych (jedynie 12,7 mln zł rezerwy), a wakacje kredytowe są małym obciążeniem (ok. 80 mln zł). Dwa największe problemy innych banków w zasadzie nie materializują się w Handlowym. W efekcie, odpisy z tytułu utraty wartości kredytów wyglądają pozytywnie na tle konkurencji, co dobrze obrazuje czerwony wykres poniżej. Oprócz tego bank nie zabezpiecza portfela kredytów przed zmianą stóp procentowych, a w dodatku obecna struktura aktywów finansowych przeznaczonych do obrotu jest jedną z największych w sektorze (10 mld zł z czego ok. 9 mld to krótkoterminowe papiery wartościowe NBP). W takiej sytuacji, o ile zespół tradingowy zamieni je we właściwym momencie na obligacje stałokuponowe, to wówczas istotnie zmniejszy wrażliwość wyniku odsetkowego na ewentualne obniżki stóp procentowych.

Co do samej działalności skarbowej, a zwłaszcza wyniku na handlowych instrumentach finansowych to trzeba przyznać, iż również w tym względzie Handlowy pozytywnie wyróżnia się na tle konkurencji (prawy górny róg poniżej). Wynik na poziomie 188 mln zł w drugim kwartale 2022 jest znacznie najlepszy w sektorze i co najważniejsze nie jest zdarzeniem jednorazowym. W pierwszym kwartale 2022 roku wynik tradingowy już wyniósł 274 mln zł, a kwartał wcześniej 175 mln zł, co potwierdza wysoką efektywność w tym aspekcie i budzi apetyt.

Wybrane wyniki Banku Handlowego na tle konkurencji

Świetny wynik odsetkowy

W efekcie powyżej opisanych zdarzeń, Bank Handlowy osiągnął trzeci najlepszy wynik kwartalny w sektorze, co uprzednio prognozowałem jeszcze przed publikacjami raportów przez banki (tutaj). Poziom zysku jest o tyle imponujący z uwagi na fakt, iż wyniki odsetkowe i prowizyjne są niemalże najsłabsze na rynku na poziomie przychodów.

Część podnoszonych przeze mnie argumentów bezpośrednio znajduje uzasadnienie na poziomie danych zaprezentowanych przez bank. Marża odsetkowa, a w konsekwencji wynik odsetkowy jest pochodną wzrostu poziomu stóp procentowych. Bank nie stara się również za wszelką cenę podnosić stawek oprocentowania depozytów (przywilej instytucji niezależnej od Skarbu Państwa), co również mityguje ryzyko potencjalnego osłabienia wyników w najbliższych kwartałach.

Wynik odsetkowy Banku Handlowego

Potencjalnym pozytywnym katalizatorem byłoby z pewnością unowocześnienie usług detalicznych. Są one na bardzo przeciętnym poziomie w odniesieniu do konkurentów (chociaż to temat na osobną dyskusję). Ma to jednak swoje przyczyny. Brak rozwoju segmentu detalicznego jest związany z planami strategicznymi głównego akcjonariusza – grupy Citi. Przypominając wydarzenia, w kwietniu 2021 roku Citigroup ogłosił decyzję o wyjściu z segmentu detalicznego na 13 rynkach operacyjnym, w tym również w Polsce.

Plotki bankowe głosiły, iż zainteresowanych na detal Handlowego było kilku (zwłaszcza na segment kart kredytowych), niemniej obecne uwarunkowanie makroekonomiczne odłożyło na później plany transakcji. Tak czy inaczej, zgodnie ze strategią grupy Citi, część detaliczna jest na sprzedaż, co potwierdziła w trakcie tegorocznej wizyty prezes spółki matki – Jane Fraser.

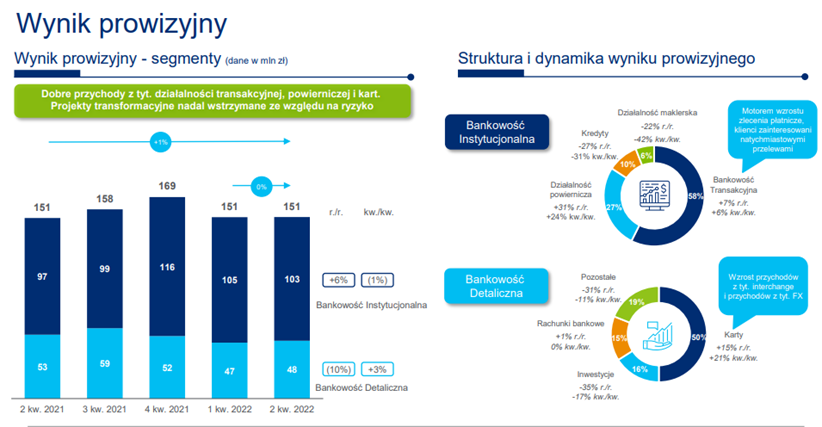

Mocny wynik prowizyjny i działalność skarbcowa

Nie powinno zatem dziwić, iż wynik prowizyjny jest osiągany głównie dzięki działalności instytucjonalnej. W tym aspekcie zdecydowanie wyróżnia się bankowość transakcyjna (58% wyniku) oraz jedna z najlepszych na rynku działalność powiernicza (27% wyniku).

Wynik prowizyjny Banku Handlowego

Zgodnie z tym co zdążyłem już kilka razy wspomnieć, działalność skarbowa doskonale dokłada się do wyników Banku Handlowego. Owszem baza wypracowana w pierwszym półroczu 2022 będzie trudna do powtórzenia, niemniej jednak efektywność operacji na aktywach finansowych jest na poziomie godnym pozazdroszczenia. Warte odnotowania jest także, iż w przeciwieństwie do sektora bankowego, udział kredytów w aktywach banku jest mniejszy niż 50%. Standard rynkowy to udział na poziomie między 60% a 70%, natomiast w przypadku Banku Handlowego kredyty ważą jedynie 32%.

Działalność skarbcowa Banku Handlowego

Korzystna struktura kosztowa

Struktura kosztowa również wygląda korzystnie, zwłaszcza o ile zwrócimy uwagę na wskaźnik C/I, czyli relację kosztów działania banku wraz z amortyzacją do wyniku na działalności bankowej (bez pozostałej działalności operacyjnej). Tendencja wygląda wyjątkowo dobrze w drugim kwartale, kiedy to współczynnik spadł z poziomu 50% do 30%, chociaż będzie to trudne do utrzymania w przyszłości. Na poziomie kosztów dobrze wyjaśniona jest tendencja rok do roku na prawym wykresie typu „waterfall”.

Koszty operacyjne Banku Handlowego

Po stronie kosztów ryzyka także wydaje się, iż sytuacja jest opanowana. Z drugiej strony trzeba mieć jednak z tyłu głowy spowolnienie gospodarcze, o którym wspomina Bank Handlowy. Perspektywy są wymagające, co zostało podkreślone podczas telekonferencji spółki, flagując przede wszystkim wstrzymanie inwestycji przez klientów korporacyjnych (to wpływa na wolumeny kredytowe o 25 proc. k/k).

Recesja jest równoznaczna z mniejszym popytem na kredyty korporacyjne, zatem pod względem wielkości portfela ciężko oczekiwać dodatnich dynamik w nadchodzących kwartałach. Pomocna w tej kwestii może być akwizycja nowych klientów, niemniej efektywność procesu będzie można ocenić w przyszłości. W efekcie wyżej wymienionych czynników, kredyty w bankowości instytucjonalnej spadły o 4 proc. k/k, głównie za sprawą pogorszenia wolumenów kredytowych. Wynik został podtrzymany przez dodatnie wyniki po stronie klientów bankowości przedsiębiorstw i klientów globalnych (odpowiednio +14 proc. k/k oraz +7% k/k). Co więcej, Bank poinformował o rezerwie na wakacje kredytowe obejmującej 63 proc klientów (60 mln zł), co wydaje się bezpiecznym poziomem w kontekście realnego wykorzystania opcji.

Prawa część wykresu poniżej również potwierdza całą narrację tej analizy, w której podtrzymuję większą odporność Handlowego na ryzyka portfelowe banków. Otóż wskaźnik pokrycia przedstawia pokrycie kredytów zagrożonych przez fundusze/kapitały własne. Im wyższy wskaźnik, tym mniejsza wrażliwość banku na materializację ryzyka kredytowego. Wskaźnik pokrycia zaprezentowany przez Handlowy w drugim w kwartale 2022 (75 proc.) jest zdecydowanie wyższy od średniej sektora (61 proc.). Co więcej, udział koszyka 3 w portfelu kredytowym (kredyty z rozpoznaną przesłanką utraty wartości) jest niższy od sektora bankowego (3,6 proc. Bank Handlowy vs 5,2 proc. sektor).

Koszty ryzyka w Banku Handlowym

Idealna inwestycja pod dywidendę na 2023 rok

Wzrostu Banku Handlowego w kontekście słabości sektora mają solidne uzasadnienie. Spółka jest potencjalnie jednym z najbardziej atrakcyjnych walorów pod względem oczekiwanej dywidendy w 2023 roku. Z uwagi na specyfikę akcjonariatu (Citi na poziomie 75% i duży udział krajowych funduszy), można oczekiwać wypłaty na poziomie zbliżonym do 100% zysku wypracowanego w bieżącym roku. Tym bardziej mając na względzie fakt, iż Handlowy słynie z wypłacanych dywidend i jest postrzegany jako rynkowa „dojna krowa”. Dlatego też przy wyniku na poziomie 1,5 mld netto w 2022 roku oraz wskaźniku wypłaty dywidendy na poziomie 90%, walor może przynieść oczekiwaną dywidendę na poziomie blisko 25 procent.

Perspektywa wynikowa na drugie półrocze 2022 pozostaje stabilna, co również spełnia przesłanki długoterminowej alokacji kapitału. Owszem ryzyka gospodarcze są poważne i na pewno będą miały bezpośrednie przełożenie na sektor bankowy. Względnie jednak BHW wydaje się być tutaj w lepszej sytuacji od konkurentów. Potencjalnym minusem inwestycji jest przeciętna płynność akcji w kontekście do innych banków, co może utrudniać zbudowanie i zarządzanie pozycją. Tak czy inaczej, w obecnej bessie jest to zdecydowanie spółka warta uwagi w najbliższym okresie.

Do zarobienia,

Kamil Sochanek