3 lat temu

3 lat temu

Block to amerykańskie przedsiębiorstwo z siedzibą w San Francisco. Firma została założona w 2009 roku przez Jacka Dorseya i Jima McKelveya, a swoją pierwszą platformę Square uruchomiła w 2010 roku. To platforma płatnicza skierowana do małych i średnich firm, która umożliwia przyjmowanie płatności kartą kredytową oraz używanie telefonów lub tabletów jako rejestrów płatności. Square to także dawna nazwa przedsiębiorstwa. Dopiero w grudniu 2021 roku zarząd spółki postanowił zmienić nazwę na Block. Zmiana ta miała podkreślać, iż w tej chwili firma posiada także inne segmenty działalności.

Aby lepiej zrozumieć ten biznes trzeba zacząć od tego, co spółka chce zbudować. Mówię tutaj o dwóch ekosystemach: ekosystemie Square oraz ekosystemie Cash App. Oba ta produkty mogą zapewnić naprawdę dobrą przyszłość.

Jak działają ekosystemy Block?

Ekosystem Square to spójny system handlowy, który ma za zadanie pomagać sprzedawcom w zakładaniu, prowadzeniu i rozwijaniu firm. System ten składa się z ponad 30 różnych produktów w zakresie oprogramowania, sprzętu i usług finansowych. Spółka zarabia na większości tych produktów poprzez kombinację opłat transakcyjnych, abonamentowych i serwisowych. Zintegrowany i oparty na chmurze pakiet zapewnia bezproblemową obsługę i umożliwia całościowy wgląd w sprzedaż, klientów, pracowników i lokalizacji.

Sprzedawca może akceptować płatności osobiście dzięki przeciągnięcia, wciągnięcia lub dotknięcia karty albo online za pośrednictwem Square Invoices, Square Virtual Terminal lub strony internetowej. Square w celu zwiększania udziału w rynku dostarcza również sprzęt ułatwiający handel dla sprzedawców, który obejmuje czytniki pasków magnetycznych, czytniki zbliżeniowe i chipowe (Square Stand, Square Register i Square Terminal). Najważniejsze narzędzia dla klientów to:

- Square Invoices – korzystając z tej usługi, klienci mogą wysyłać cyfrowe faktury i szacunki, akceptować różne płatności, śledzić, które faktury zostały opłacone lub nieopłacone;

- Square Virtual Terminal – klienci mogą wykorzystać tę usługę do przekształcenia swojego komputera w system POS (point of sale), zasadniczo działający jako wirtualny terminal kart, który jest w stanie wystawiać paragony, planować powtarzające się płatności i oferować dogodne terminy realizacji transakcji;

- Square Online Checkout – ta usługa zapewnia firmom szybki i łatwy sposób otrzymywania płatności online, umożliwiając tworzenie przycisków kupna i linków płatniczych na stronie internetowej;

- Square Online – koncentruje się na dostarczaniu klientom rozwiązania do budowy i utrzymania sklepu e-commerce. Square Online zapewnia funkcjonalność, która pozwala firmom mieć różne metody płatności, style zakupów (tj. online, dostawa, odbiór itp.) i bezproblemowo integrując się z systemami POS Square. Ponadto Square Online świadczy usługi zarządzania biznesem.

Ekosystem Square obejmuje również różnego rodzaju usługi finansowe. W tym usługi depozytowe oraz pożyczkowe poprzez Square Banking, które zostały uruchomione w lipcu 2021 r. dla amerykańskich sprzedawców. Square Banking obejmuje pakiet produktów: Square Savings, Square Checking i Square Loans. Przykładowo Square Savings pozwala sprzedawcom automatycznie odkładać środki z codziennej sprzedaży na oprocentowane konta oszczędnościowe. Spółka wykorzystuję gromadzone dane dotyczące przetwarzania płatności i w oparciu o nie. Square Loans oferuje sprzedającym dostęp do pożyczek, etc.

Ekosystem Cash App zapewnia narzędzia finansowe dla osób fizycznych do przechowywania, wysyłania, odbierania, wydawania i inwestowania pieniędzy. Klienci korzystający z aplikacji Cash App mogą zasilać swoje konto dzięki konta bankowego lub karty debetowej, wysyłać i odbierać płatności peer-to-peer, dodawać fizyczną gotówkę u uczestniczących sprzedawców detalicznych, wpłacać czeki mobilne i otrzymywać bezpośrednie wpłaty.

Cash App umożliwia dzięki Cash App Pay dokonywań płatności za różnego rodzaju usługi, wykorzystując środki znajdujące się na koncie. Inne narzędzie – Cash Boost umożliwia klientom otrzymanie natychmiastowego rabatu, gdy dokonują zakupów przy pomocy Cash Card u wyznaczonych sprzedawców. Cash App obejmuje również usługę rozliczania podatków dla osób fizycznych, zapewniającą bezproblemowe, mobilne rozwiązanie dla osób fizycznych do rozliczania podatków za darmo.

Funkcją, która niewątpliwie sprawiła, iż aplikacja Cash App zdobyła bardzo dużą popularność w ostatnim okresie, jest możliwość wykorzystywania środków tam zgromadzonych do kupowania i sprzedawania kryptowalut (BTC) oraz innych instrumentów finansowych.

Obok dwóch najważniejszych ekosystemów spółka posiada również aplikację TIDAL. TIDAL to usługa strumieniowania muzyki, podcastów i wideo oparta na subskrypcji, która oferuje audio i teledyski. Tidal został uruchomiony w 2014 roku przez szwedzką spółkę publiczną Aspiro, która następnie została przejęta przez Block. Dzięki umowom dystrybucyjnym ze wszystkimi trzema głównymi wytwórniami płytowymi i wieloma niezależnymi wytwórniami, TIDAL twierdzi, iż zapewnia dostęp do ponad 80 milionów utworów i 350 000 teledysków.

Co dla Block jest najważniejsze?

Jeśli spojrzymy na podział przychodów generowanych przez Block, to na pierwszy rzut oka widać dynamiczny wzrost Bitcoina, ale to tylko iluzja. To jest usługa, która nie generuje faktycznych zysków, o czym powiem za chwilę.

Przychody Block w podziale na linie biznesowe

Opracowanie własne

Opracowanie własneKluczowe są przychody z transakcji (Transaction-based revenue). Spółka nalicza sprzedawcom opłatę transakcyjną, która jest zwykle obliczana na podstawie procentu całkowitej przetworzonej kwoty transakcji. Jak możemy przeczytać w raporcie rocznym dla niektórych większych sprzedawców, Block oferuje również wybiórczo niestandardowe ceny. Przychody z transakcji obejmują również obciążenia klientów Cash App za transakcje peer-to-peer na konta firmowe oraz płatności wysyłane z karty kredytowej. Terminale Square pobierają od sprzedawców opłatę w wysokości 2,65% za transakcję osobistą (w stosunku do całkowitej wartości zakupu) dla wszystkich głównych kart kredytowych oraz opłatę w wysokości 10 centów dla wszystkich chipa INTERAC, pinu oraz funkcji tap use. Oprogramowanie Square Online (Square Online, Square Online Checkout, Square Invoices) zarabia nieco inaczej, naliczając sprzedającym 2,9% + 10 centów opłaty za transakcję.

Przychody z tego segmentu działalności spółki wzrosły już w 2021 roku do ponad 1,5 mld USD, czyli o około 45% rok do roku. Ten wzrost przychodów był zgodny ze wzrostem GPV (wartość sprzedaży u sprzedawców) o 49% rok do roku. W roku 2022 dalej rozwijają się dynamicznie.

Przychody z subskrypcji i usług (Subscription and services-based revenue) obejmują przychody z aplikacji Cash App m.in. opłaty transakcyjne zarówno z natychmiastowej wpłaty Cash App, jak i karty gotówkowej oraz przychody z Square Loans. Innymi produktami oraz usługami, które spółka zalicza do tego segmentu to m.in.: usługi hostingu witryn internetowych i rejestracji nazw domen, karty podarunkowe, Square Appointments, Square Checking, a także przychody uzyskiwane z TIDAL. Przychody z tego tytułu głównie spływają z ekosystemu Cash App, który zarabia przez:

- transfer pieniędzy między klientem a firmami, obciążając firmę 2,75% za każdą otrzymaną płatność

- umożliwianie klientom wysyłania pieniędzy z karty kredytowej w zamian za opłatę w wysokości 3%

- natychmiastowy przelew, za który klient jest obciążany stałą opłatą w wysokości 1,5% lub minimalną kwotą 0,25 USD, jeżeli transakcja jest niewielka

- obciążanie klienta opłatą w wysokości 2 USD za każdą wypłatę z bankomatu dokonaną kartą gotówkową.

Widać dobrze, iż w ostatnim okresie segment ten rósł dynamicznie. Wzrost z 1,5 mld USD w roku 2020 do ponad 2,7 mld USD w roku 2021 był niewątpliwie imponujący.

Przychody ze sprzętu (Hardware revenue) to przychody uzyskiwane ze sprzedaży czytników zbliżeniowych i chipowych, a więc Square Stand, Square Register, Square Terminal i urządzeń peryferyjnych innych firm (drukarki paragonów i skanery kodów kreskowych). Przychody uzyskiwane ze sprzedaży sprzętu nie są aż tak istotne dla działalności spółki. Jednak mogą wskazywać one na rozwój całego ekosystemu. Im bowiem więcej produktów zostanie sprzedanych, tym więcej użytkowników będzie korzystać z pozostałych segmentów. Przychody z tego tytułu dotyczy wyłącznie ekosystemu Square. Pobiera on od sprzedawców stałą opłatę za zakup każdego urządzenia. Opłaty związane z każdym produktem są następujące:

- Czytnik kart magnetycznych (Magstripe Reader) – bezpłatny przy rejestracji

- Bezdotykowy czytnik chipów ( Contactless Chip Reader) – 49 USD

- Square Register – cena całkowita 799 USD lub 39 USD miesięcznie przez 24 miesiące.

- Square Terminal – 299 USD lub 27 USD miesięcznie przez 12 miesięcy.

- Square Stand – 169 USD lub 16 USD miesięcznie przez 12 miesięcy.

Przychody z Bitcoina (Bitcoin revenue) są tylko aktywnością marketingowa. Jak wspomniałem wcześniej, klienci Cash App mają możliwość zakupu Bitcoinów. W procesie tym uczestniczy również Block, jako pośrednik. Spółka kupuje bitcoiny od prywatnych dealerów brokerów lub od klientów Cash App i stosuje niewielką marżę przed sprzedażą. Jak sama mówi spółka jest ona odpowiedzialna za dostawę bitcoina do klienta oraz jest narażona na ryzyko wynikające z wahań ceny rynkowej bitcoina WYŁĄCZNIE PRZED dostawą do klienta. Oczywiście przychody z tego segmentu mogą ulegać znacznym wahaniom w wyniku zmian popytu klientów lub ceny rynkowej bitcoina.

Warto spojrzeć jak wygląda marża brutto z poszczególnych segmentów działalności spółki. Jak widzimy, najwyższą ma segment związany z przychodami i subskrypcją. Na przestrzeni ostatnich lat spółka była w stanie osiągnąć odpowiednią ekonomię skali w tym zakresie i znacznie zwiększyć swoją marżę brutto z 46% w 2016 roku do ponad 82% w roku 2021. To samo zresztą dotyczy segmentu zajmującego się transakcjami, który w poprzednich 4 latach posiadał marżę brutto na poziomie 35% – 37%. w tej chwili jednak marża ta wzrosła do poziomu powyżej 43%.

Marża zysku brutto na poszczególnych obszarach działalności

Co jeszcze mocno rzuca się w oczy? Sprzęt, który sprzedaje spółka, przynosi jej straty. Jednak o ile dłużej się nad tym zastanowimy, ma to sens. Square chce zbudować dużą sieć podmiotów, które będą mogły korzystać z ich produktów. Aby pozyskać takich klientów, sprzęt nie może być drogi. Spółka celowo sprzedaje go zatem taniej, aby powiększyć liczbę użytkowników w ekosystemie. Należy się spodziewać, iż w następnych latach, marża brutto na tym segmencie działalności będzie ujemna.

Na koniec warto zobaczyć marże brutto z segmentu Bitcoina. Marża jest ekstremalnie niska i wynosi około 2%. Segment ten generuje ponad 10 mld przychodów i kilka ponad 200 mln zysku brutto. Stąd też przy głębszej analizie, należy wykluczać przychody generowane przez segment BTC z analizy. To de facto działalność na zasadzie quasi walutomatu. Kokosów z tego nie będzie.

Jak wyglądały przychody z poszczególnych ekosystemów w kontekście segmentów działalności w 2021 roku?

Opracowanie własne

Opracowanie własneCałkowity rynek możliwy do zagospodarowania przez Block

Total Addressable Market (TAM), to często wróżenie z fusów, ale warto przynajmniej zerknąć na to, jak odbiera go sama spółka. TAM to szacowane maksymalne przychody, jakie można uzyskać z danego rynku, gdyby osiągnąć na nim 100% udziałów.

Całkowity Adresowalny Rynek dla Block według spółki

Źródło: Block

Źródło: BlockWedług samej spółki, TAM dla ekosystemu Cash App wynosi dziś 70 mld USD, natomiast dla ekosystemu Square, aż 120 mld USD. Kwoty pokrywają się mocno z innymi opracowaniami. Rynek jest więc spory, a Block ma potencjał do rozwoju, jeżeli tylko będzie w stanie pokonywać swoją konkurencję. Ta jednak nie śpi.

Konkurencja Block

Zelle to amerykańska sieć płatności cyfrowych należąca do Early Warning Services, prywatnej firmy świadczącej usługi finansowe należącej do konsorcjum banków: Bank of America, Truist, Capital One, JPMorgan Chase, PNC Bank, US Bank, i Wells Fargo. Usługa Zelle umożliwia osobom fizycznym elektroniczny transfer pieniędzy ze swojego konta bankowego na konto bankowe innego zarejestrowanego użytkownika (w Stanach Zjednoczonych) dzięki urządzenia mobilnego lub strony internetowej uczestniczącej instytucji bankowej. Transakcje Zelle zwykle realizowane są tylko kilka minut, a każdy, kto korzysta z platformy, może wysyłać i odbierać pieniądze bez opłat. To właśnie brak opłat może być największym plusem Zelle w stosunku do swoich konkurentów. W 2021 r. użytkownicy Zelle wysłali 490 miliardów dolarów w 1,8 miliarda transakcji, a prawie 3000 instytucji finansowych dołączyło do sieci Zelle.

Drugim konkurentem dla Square jest Venmo. Venmo to amerykańska usługa płatności mobilnych założona w 2009 roku i należąca do PayPal od 2012 roku. Posiadacze kont w aplikacji Venmo mogą przekazywać środki innym osobom dzięki aplikacji na telefon komórkowy, jednak zarówno nadawca, jak i odbiorca muszą mieszkać w Stanach Zjednoczonych. Venmo jest bardziej popularne, w oparciu o świadomość społeczną, badania opinii i aktywne zaangażowanie z użytkownikami, ale to Zelle przetwarza znacznie większy wolumen przekazów pieniężnych. W 2021 roku użytkownicy Venmo wysłali 229 miliardów dolarów. Właściciel Venmo – PayPal jako przedsiębiorstwo konkuruje z Block praktycznie we wszystkich innych segmentach. To właśnie jego poczynania należy obserwować kluczowo, będąc akcjonariuszem Block.

Gross Payment Volume (GPV)

Opracowanie własne

Opracowanie własneGlobalna branża płatności jest wysoce konkurencyjna oraz innowacyjna i stale się zmienia. Wiele znanych wielkich korporacji chcę wejść na ten rynek. Wystarczy wspomnieć o Google Pay, Amazon Pay, Apple Pay lub Samsung Pay, a także mniejsze przedsiębiorstwa: Payoneer, Stripe, Skrill. Wszystkie te przedsiębiorstwa konkurują z Block w konkretnych segmentach działalności.

Wybrane usługi świadczone przez różne Fintechy

Sytuacja finansowa Block

Spółka w ostatnim okresie raportowała wyniki dotyczące trzeciego kwartału 2022, oto najważniejsze wiadomości:

- Przychody wyniosły 4,5 miliarda dolarów 2022 r., co oznacza wzrost o 17% rok do roku. To bierze również pod uwagę przychody z Bitcoina, które jak wiemy, nie mają znaczenia. Po ich wyłączeniu (1.76 mld USD) dostajemy przychody rzędu 2,75 mld USD, co daje wzrost o 36% rok do roku.

- Zysk brutto wyniósł 1,58 mld USD, o 42% więcej rok do roku

- Strata netto dla zwykłych akcjonariuszy wyniosła 14.7 mln USD.

Warto zobaczyć jeszcze, jak wygląda struktura kosztów spółki w ostatnich kilku kwartałach. Każdy podmiot powinien dążyć do osiągniecia dodatniej marży operacyjnej. Poniższy wykres przedstawia kilka informacji dotyczących:

- Marży brutto (Gross margin) – to sprzedaż netto pomniejszona o koszt sprzedanych towarów (Cost Of Goods Sold – COGS). Innymi słowy, jest to kwota, jaką firma zatrzymuje po poniesieniu bezpośrednich kosztów związanych z produkcją sprzedawanych przez siebie towarów i świadczonych usług. Im wyższa marża brutto, tym więcej kapitału firma zatrzymuje, który może następnie przeznaczyć na opłacenie innych kosztów lub zaspokojenie zobowiązań dłużnych.

- Badania i rozwój (Research and development (R&D)) – obejmują działania, które firmy podejmują w celu wprowadzania innowacji i wprowadzania nowych produktów i usług. Często jest to pierwszy etap procesu rozwoju. Celem jest zwykle wprowadzenie na rynek nowych produktów i usług oraz zwiększenie zysków firmy.

- Koszty ogólne i administracyjne (General and administrative (G&A)) są ponoszone w codziennej działalności firmy i nie mogą być bezpośrednio powiązane z określoną funkcją lub działem w firmie. Koszty ogólne dotyczą ogólnych kosztów operacyjnych, które mają wpływ na całą firmę. Koszty administracyjne to wydatki, których nie można bezpośrednio powiązać z określoną funkcją w firmie, taką jak produkcja lub sprzedaż. Wydatki G&A obejmują czynsz, media, ubezpieczenie, opłaty prawne i niektóre pensje.

- Koszty sprzedaży i marketingu (Selling and Marketing (S&M)) obejmują wynagrodzenia, świadczenia pracownicze i inne koszty związane z zatrudnieniem związane z personelem sprzedaży i marketingu oraz reklamą i promocjami.

Podział kosztów Block

Opracowanie własne

Opracowanie własneMarża brutto łączna spółki wyniosła w trzecim kwartale 2022 około 35%. Nie wydaje się to ogromnym poziomem, ale pamiętajmy, iż ponownie sporo tutaj aktywności na rynku krypto. Generuje ona zarówno przychody, jak i koszty, które nie są jednoznaczne. Dlatego w tym wypadku przy analizie interesuje mnie najbardziej, czy marża brutto powraca do długoterminowego poziomu około 40%. Jak na razie tak właśnie jest.

Koszty sprzedaży i marketingu w trzecim kwartale 2022 roku wynosiły około12% przychodów. Jak widzimy na wykresie na przestrzeni ostatnich 4 lat, koszty związane ze sprzedażą i marketingiem w porównaniu do przychodów były cały czas w okolicach 12% przychodów. Oczywiście im spółka jest większa, tym mniej powinna przeznaczać na dział sprzedaży i marketingowy w relacji do osiąganych przychodów. w tej chwili na tym poziomie nie ma się jednak do czego przyczepić.

Następnie, koszty ogólne i administracyjne w wynosiły ponad 8% przychodów. Na przestrzeni ostatnich lat spółka poprawiła ten wynik, chociażby w 2018 koszty te odpowiadały za ponad 11% przychodów. Oczywiście nie jest to poprawa, która jest rewelacyjna, jednak warto ją zobaczyć. Podczas gorszych czasów dla spółki, była ona w stanie osiągnąć poziom około 4-5%. Taki wynik chcielibyśmy widzieć zawsze.

Koszty związane z badaniami i rozwojem utrzymują się na poziomie około 12% w relacji do przychodów. Jak widzimy na wykresie kilka lat temu koszty te stanowiły około 15% przychodów a w czasach pandemii spadły do poziomu 6%. Z tych kosztów prawdopodobnie inwestorzy, którzy ufają spółce (w tym ja) nie chcą zbyt gwałtownie schodzić. Aby dalej się rozwijać i być o krok przed konkurencją potrzebne są pieniądze na dalsze badania.

Po odjęciu wszystkich kosztów od marży brutto mamy marże operacyjną. Jak widzimy na wykresie w ciągu swojej historii, spółka ma dosyć niską, ale jednak dodatnią marże operacyjną. To podmiot, który już generuje gotówkę. choćby jeżeli nie widać tego na poziomie zysku netto.

Poziom marży operacyjnej Block

Przychody rosną dynamicznie, ale to ciągle zaburzona miara

Poniższy wykres przedstawia przychody oraz EBITDA (Earnings Before Interests, Taxes, Depreciation and Amortization – zysk operacyjny przed odliczeniem odsetek od oprocentowanych zobowiązań, podatków oraz amortyzacji) spółki oraz dynamikę zmian przychodów rok do roku.

Wykres może robić wrażenie, bo w końcu przychody rosną choćby po 100% rocznie. Tutaj znowu wracam jednak do udziału Bitcoina, który nic nam nie daje. Tymczasem w roku 2020 wynosiły one 4,5 mld USD a w roku 2021 około 10 mld USD. Patrząc jednak na przychody po odjęciu wpływu BTC, dalej widzimy wzrosty po około 40% rocznie. Satysfakcjonujący wynik.

Przychody i EBITDA dla Block

Opracowanie własne

Opracowanie własneAnalitycy spodziewają się, iż rok fiskalny 2022 nie przyniesie zbyt dużego wzrostu przychodów. Te mają pojawić w roku fiskalnym 2023 i wynieść powyżej 15% rok do roku. Mogą się oni jednak naprawdę pozytywnie zaskoczyć. Po trzech kwartałach przychody wyniosły około 13 mld USD (udział BTC jednak spada). Rok faktycznie zamknie się pewnie niewielkim wzrostem przychodów ogółem, ale wzrostem przychodów po wyłączeniu BTC (niewielkim, ale jednak). Pozytywną informacją jest dla mnie, iż w tak trudnym otoczeniu gospodarczym spółka wciąż się trzyma.

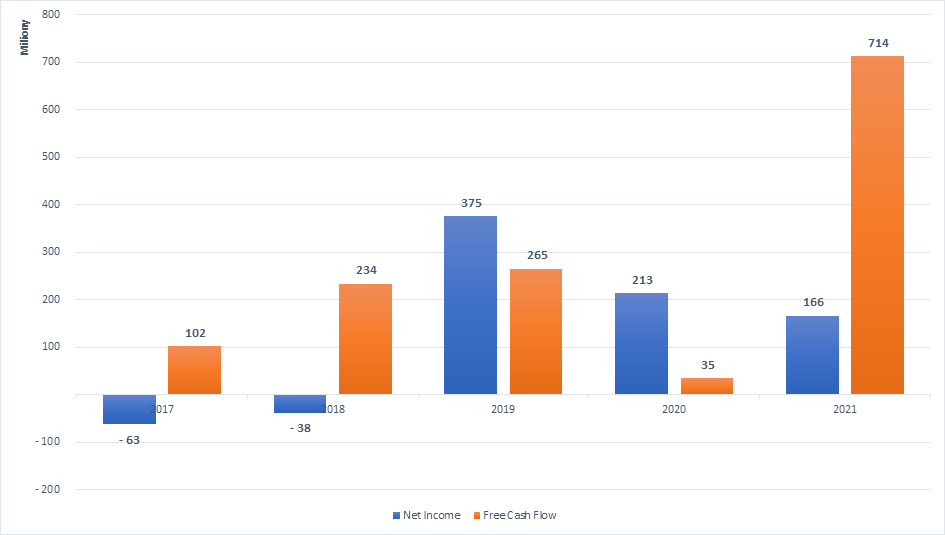

Jedna z najważniejszych informacji to zgodność poszczególnych części sprawozdania finansowego. Zysk netto (Net Income), czyli najważniejsza pozycja w Rachunku Zysków i Strat oraz wolne przepływy pieniężne (Free Cash Flow obliczany, jako Cash From Operations – CAPEX), czyli najważniejsza informacja z Rachunku Przepływów Pieniężnych. W idealnej sytuacji zarówno zysk netto oraz wolne przepływy pieniężne powinny być na podobnym poziomie. Jak ta sytuacja wygląda przypadku omawianej spółki?

Zysk netto i FCF dla Block

Opracowanie własne

Opracowanie własneW ostatnich 3 latach uzyskiwała dodatni zysk netto oraz FCF. Jednak skumulowany zysk netto w ciągu ostatnich 3 lat fiskalnych wyniósł zaledwie 754 mln USD. Teoretycznie niewiele, ale pamiętajmy, iż mówimy o spółce, która walczy o miejsce na rynku. Jednocześnie nie jest to walor nierentowny. Block już zarabia na czysto. Zarabia jednak mało, ale sporo w tym zasługi inwestycji. Analitycy nie spodziewają się, iż w kolejnych 2 latach fiskalnych spółka będzie osiągać zysk netto na dużo wyższych poziomach. choćby w obecnym roku fiskalnym analitycy spodziewają się spadku zysku netto rok do roku. Również bym się tego spodziewał.

Block nie jest zadłużony netto, ale

Jak możemy zobaczyć, spółka w raporcie rocznym za 2021 wykazała ponad 5,5 mld USD zadłużenia. Natomiast gotówka oraz jej ekwiwalenty oraz krótkoterminowe inwestycje wynosiły 5,3 mld USD. Kiedy spojrzymy na EBITDA z roku 2021, która wynosiła 333 mln USD, możemy jasno stwierdzić, iż gotówka, którą posiada spółka jest niezbędna, ponieważ bez niej sytuacja finansowa spółki wyglądała by bardzo słabo. Block nie jest zadłużony na poziomie netto, ale uczciwie trzeba przyznać, iż ma spore zadłużenie w stosunku do swojej zyskowności w tym przypadku liczonej przez EBITDA.

Oczywiście w obliczu zerowych stóp procentowych, które były w ostatnim okresie Block zaciągał swoje pożyczki tanim kosztem. Po ostatnich podwyżkach stóp należy spodziewać się, iż dalsze zaciąganie długu lub rolowanie istniejącego będzie bardziej kosztowne dla wszystkich przedsiębiorstw, w tym także dla Block.

Zadłużenie i gotówka w kasie Block

Opracowanie własne

Opracowanie własnePodsumowanie

Chcę mieć w portfelu branżę Fintech. Wierzę w to, iż tradycyjna bankowość to nie jest przyszłość. Przyszłością są cyfrowe portfele i integracja rozwiązań finansowych w obrębie jednego systemu. Nie ma sensu posiadać osobno konta bankowego, osobno rachunku maklerskiego, osobno giełdy kryptowalut, etc. Block dąży do tego, żeby stać się takim podmiotem. Nie jest jedyny, ale na tym rynku jest miejsca dla więcej niż jednego gracza.

Spółka często dostaje po głowie od rynku, gdy spada Bitcoin i rośnie, gdy ten rośnie. Block ma co prawda ekspozycję na kryptowaluty, ale jest ona minimalna, jeżeli chodzi o wpływ na rentowność. W końcu rynek to zrozumie. Zwłaszcza w sytuacji, gdy wzrosty przychodów po wykluczeniu Bitcoina będą rosnąć w satysfakcjonującym tempie. jeżeli Block faktycznie będzie rozwijał się zgodnie z oczekiwaniami z dziś (a do tej pory je pobijał), to za pięć lat będziemy widzieć w portfelu podmiot generujący blisko 5 mld żywej gotówki rocznie. Osiem razy więcej niż obecnie. Mnie to przekonuje.

Czytaj wszystkie treści BEZ OGRANICZEŃ!

Premium

Dołącz do Strefy Premium DNA.

Jedynie 39 zł miesięcznie!

Sprawdź wszystkie korzyści

Kliknij tutaj i dołącz do nas.

Jesteś już subskrybentem? Zaloguj się!

![II Zlot Zabytkowych Autobusów w Rzeszowie [GALERIA]](https://misyjne.pl/wp-content/uploads/2026/06/mid-26613118.jpg)