Link do relacji inwestorskich , prospektu emisyjnego i istotnych informacji o IPO : https://arlen.com.pl/oferta-publiczna/

Oferujący ustanowił na potrzeby składania Zapisów w Transzy Inwestorów Detalicznych cenę Akcji Oferowanych na poziomie 38 zł za jedną Akcję Oferowaną („Cena Maksymalna”).

Zapisy w Transzy Inwestorów Detalicznych będą prowadzone w terminie 4-11 czerwca br. W Transzy Inwestorów Detalicznych, inwestorzy składają zapisy po Cenie Maksymalnej. Intencją Akcjonariusza Sprzedającego jest zaoferowanie w Transzy Inwestorów Detalicznych ok. 10-20% Akcji Oferowanych.

Proces budowy księgi popytu wśród Inwestorów Instytucjonalnych zostanie przeprowadzony w okresie od 4 do 12 czerwca 2025 roku („Księga Popytu”).

Ostateczna Cena Akcji Oferowanych oraz ostateczna liczba Akcji Oferowanych inwestorom w poszczególnych transzach zostanie podana do publicznej wiadomości nie później niż w dniu 13 czerwca br.

Potencjalna wartość Oferty może wynieść około 294 mln zł przy założeniu ustalenia Ostatecznej Ceny Akcji Oferowanych na poziomie Ceny Maksymalnej oraz skorzystania przez Oferującego z Opcji Zwiększenia Oferty.

Ankieta na Forum PA „Czy weźmiesz udział w publicznej ofercie akcji?” : https://portalanaliz.pl/forum/viewtopic.php?p=100276#p100276

Watek spółki na Forum : https://portalanaliz.pl/forum/viewtopic.php?p=100207#p100207

Analiza Spółki :

//Jest to subiektywne spojrzenie na działalność spółki. Każdy inwestor powinien samodzielnie ocenić ofertę w IPO i podjąć decyzję.

Głównymi źródłami przychodów Grupy są:

• Produkcja:

a. odzieży dla służb mundurowych, tym m.in.: wojska, Policji, straży miejskiej, służb sił zbrojnych, Straży Granicznej (m.in. mundury, odzież ochronna – kurtki, spodnie, kombinezony, kurtki i ocieplenia do nich itd.)

b. wyposażenia indywidualnego dla służb mundurowych (głównie plecaki),

c. odzieży specjalnej i rentalowej (wynajem odzieży roboczej) – dla użytkowników o wysokich wymaganiach BHP (odzież dla Straży Pożarnej, odzież trudnopalna, kwasoodporna, chroniąca przed elektrycznością statyczną),

d. odzieży korporacyjnej i rentalowej (wynajem odzieży roboczej) dla klientów biznesowych (ubrania firmowe branżowe, smart casual).

• Sprzedaż tkanin specjalnych – głównie zaawansowanych technicznie laminatów i wysoko trwałych tkanin plecakowych.

Produkcja tkanin w spółkach zależnych realizowana jest w większości na potrzeby spółki-matki Arlen SA

Grupa zatrudnia 754 pracowników (w tym na umowy zlecenie i B2B).

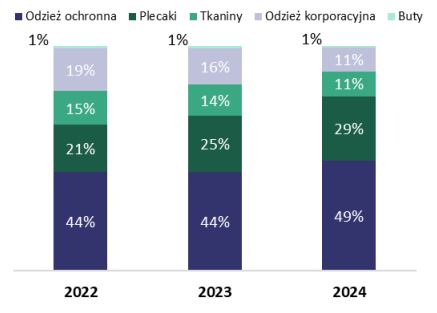

Struktura produktowa sprzedaży:

Większość sprzedaży odbywa się poprzez przetargi publiczne.

Konkurentami są m.in. MASKPOL SA (https://www.maskpol.com.pl/ w 2023 r. przychody 726 mln zł), MILENA BIS (https://milenabis.com/), ELREMET (http://elremet.pl/branza-odziezowa/), DRWAL Adam Zieliński, TELIMENA (https://telimena.com/) – choć biorąc pod uwagę skalę działalności oraz zakres produktowy ARELN posiada przewagę nad wieloma z nich

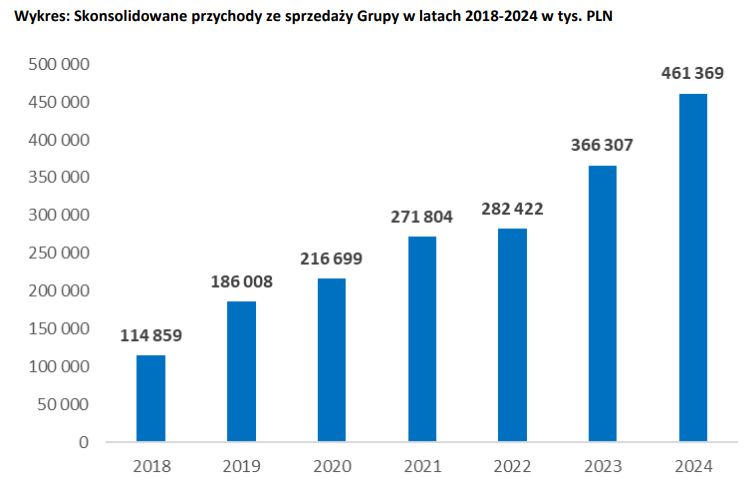

Przychody rosną co roku i zostały „zboostowane” wojną w Ukrainie i wymianą odzieży w wojsku – widać to po wynikach 2023 i 2024 r.

Na potrzeby IPO napisano:

Intencją dalszego rozwoju Emitenta jest zwiększenie sprzedaży Grupy Arlen na rynki europejskie i ubieganie się o zamówienia z innych państw, zwłaszcza z takich obszarów geograficznych jak: niemieckojęzyczne kraje Europy, Hiszpania, kraje skandynawskie, kraje nadbałtyckie oraz kraje Europy Środkowo-Wschodniej (zwłaszcza Czechy i Słowacja). Jednocześnie, sytuacja geopolityczna, obligująca do wzrostu nakładów budżetowych na obronność (nie tylko w Polsce), przemawia za wzrostem popytu na produkty wytwarzane przez Grupę Emitenta i stwarza warunki do dalszej ekspansji rynkowej Grupy w zakresie odzieży ochronnej i innego wyposażenia indywidualnego dla służb mundurowych.

Dlaczego na potrzeby IPO?

Bo spółka od dawna mogłaby wyjść mocniej za granicę, a nie zrobiła tego . A przy IPO trzeba koniecznie pokazać jakieś story wzrostowe, bo takie się sprzedają.

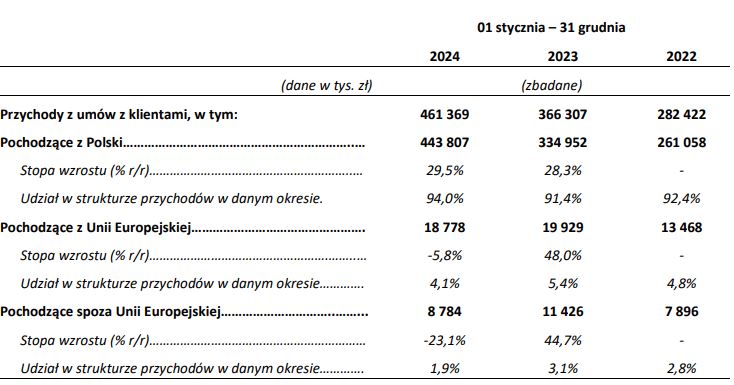

Struktura sprzedaży – ponad 90% przychodów z Polski.

W 2024 r. sprzedaż zagraniczna spadła.

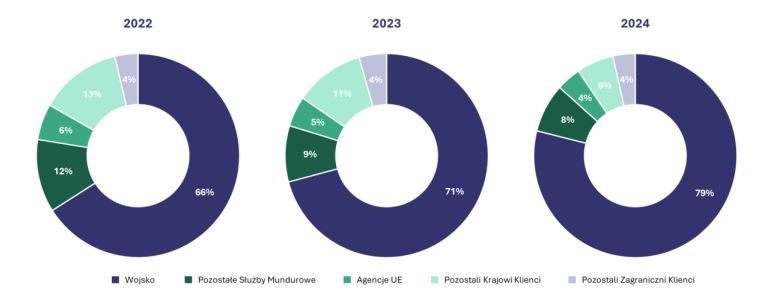

Bardzo istotnym ryzykiem jest uzależnienie sprzedaży od podmiotów publicznych – głównie wojska.

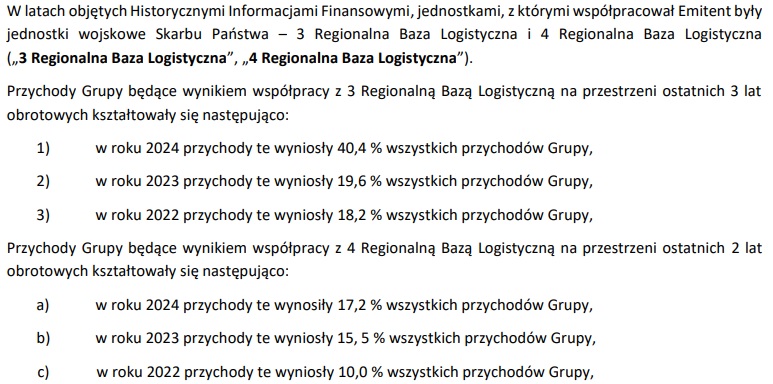

Bardzo istotne dla wyników 2023 i 2024 były duże zamówienia z 3 i 4 Regionalnej Bazy Logistycznej – w 2024 r. łącznie aż 58% przychodów:

3 Regionalna Baza Logistyczna:

– umowa z 28 lutego 2024 r. – wartość 94,5 mln zł + opcja 23,8 mln zł – zrealizowana do grudnia 2024 r.

– umowa z 3 lutego 2025 r. – wartość 114,7 mln zł + opcja 100,0 mln zl – realizacja do września 2025 r.

– umowa z 5 maja 2025 r. – – wartość 33,3 mln zł + opcja 33,3 mln zł – realizacja do października 2025 r.

4 Regionalna Baza Logistyczna:

– umowa nr 1 z 6 kwietnia 2023 r. – 87,6 mln zł + opcja 24,5 mln zł – realizacja do listopada 2025 r.

– umowa nr 2 z 6 kwietnia 2023 r. – 117,6 mln zł + opcja 35,0 mln zł – realizacja do listopada 2025 r.

Na dzień 5 maja 2025 r. portfel zamówień Grupy Arlen w oraz do realizacji wyniósł 476,5 mln PLN.

W ramach zamówień podstawowych objętych umowami do realizacji przeznaczone były zlecenia o wartości 334,5 mln PLN oraz opcje dodatkowe o wartości 54,0 mln PLN. Ponadto portfel ten obejmował opcje dodatkowe w ramach umów ramowych o wartości 88,0 mln PLN.

W ramach w/w portfela zamówień – na rok 2025 Grupa, zakładając realizację zamówień podstawowych oraz uruchomienie opcji dodatkowych, zabudżetowała do wykonania 422,5 mln PLN.

Jak widać po głównych umowach i portfelu spółka ma zabezpieczone przychody w 2025 r.

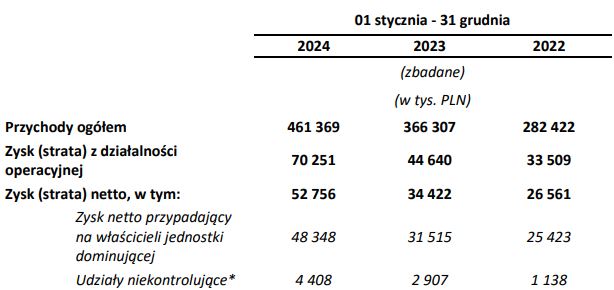

Wyniki wyglądają bardzo dobrze – spółka zwiększa przychody zysk i generuje gotówkę:

Cena za akcję 38 zł.

Wycena 841 mln zł

C/Z = 17,4

EV/EBITDA = 9,7

Pełen pakiet do sprzedaży 7 740 000 akcji przy cenie 38 zł wymaga wyłożenia przez inwestorów 294 mln zł.

Podsumowanie

Arlen to dochodowa spółka (grupa kapitałowa) z bardzo dobrą sytuacją finansową.

Zwiększa przychody i zyski korzystając w tej chwili ze zwiększonych wydatków na wojsko po wybuchu wojny w Ukrainie.

I moim zdaniem jest to zarówno bardzo sprzyjające otoczenie, ale też i największe ryzyko – w tej chwili może być górka zakupów odzieży – wymiana po „chudych” latach. Główne kontrakty w portfelu kończą się w tym roku. Nie umiem ocenić wydatków w wojsku w tym obszarze w kolejnych latach.

Spółka mocno uzależniona jest od kluczowych odbiorców wojskowych.

Spekulacyjnie temat na pewno bardzo nośny wśród inwestorów indywidualnych – prawdopodobnie szykuje się redukcja.

Pytanie co z inwestorami instytucjonalnymi, bo to oni na końcu muszą odebrać akcje od indywidualnych po debiucie. Warto zatem patrzeć czy pojawią się jakieś przecieki co do zainteresowania funduszy tym IPO.