8 miesięcy temu

8 miesięcy temu

Kilka stron raportu. Jeden wpis na Twitterze i miliardy złotych wyparowują z rynku w kilka godzin. Tak właśnie działa short seller. Inwestor, który zarabia wtedy, gdy inni tracą.

Gdy Hindenburg zaatakował LPP, kurs zanurkował. Gdy Ningi uderzył w CCC – pojawiła się panika. Wystarczy barwnie napisana analiza i podejrzenie, iż coś się nie zgadza, a rynek sam zrobi resztę.

W tym materiale pokażę Ci, jak w ogóle działa taki short selling. Kto pożycza akcje, kto je sprzedaje, kto inkasuje opłaty i kto naprawdę ryzykuje, gdy kurs zaczyna iść w złą stronę.

Zobaczysz też, jak różni są gracze grający na spadki: od funduszy hedgingowych, przez algorytmy, aż po aktywistów, którzy rzucają oskarżenia i czekają, aż kurs się załamie. Zapraszam

Atakują spółki, wywołują panikę i zarabiają fortuny. Kim są i jak działają short sellerzy?

Załóż konto na Freedom24 i odbierz choćby 20 darmowych akcji o wartości choćby kilkaset dolarów każda!

Szczegółowy opis promocji znajdziesz na: https://freedom24.club/dnarynkow_welcome

Gdy na parkiecie robi się gorąco

O short sellerach słyszymy zwykle wtedy, gdy na parkiecie robi się naprawdę gorąco. W marcu 2024 r. jeden raport Hindenburga wystarczył, by LPP w jeden dzień straciło na wartości kilkadziesiąt procent – oskarżenia o „pozorne” wyjście z Rosji przebiły się do nagłówków i natychmiast przełożyły na notowania.

Niedawno podobny dreszcz przechodzi przez inwestorów CCC. Ningi Research opublikowało krótką analizę z ciężkimi zarzutami dotyczącymi jakości raportowanych wyników, a kurs zareagował błyskawicznie i nerwowo, a spółka wydała stanowcze dementi. Bez względu na to, kto ma rację, widać mechanikę: kilka stron raportu może w godzinę przesunąć miliardy złotych, bo rynek musi wycenić nie tylko liczby, ale też ich wiarygodność.

Jak działa krótka sprzedaż

Jak to wszystko w ogóle działa? Wyobraź sobie, iż pożyczasz od kogoś akcje firmy, sprzedajesz je natychmiast po obecnej cenie. Powiedzmy za 100 zł, a później liczysz…, iż kurs spadnie do 70 zł. Wtedy odkupujesz te same akcje taniej, oddajesz właścicielowi i różnicę – 30 zł minus prowizje zatrzymujesz jako swój zysk. To właśnie short selling, czyli inaczej krótka sprzedaż.

Dyscyplina, hedging i codzienność funduszy

Działa to odwrotnie niż typowe inwestowanie. Zamiast „kupić tanio i sprzedać drożej”, short sellerzy starają się „sprzedać drogo i odkupić taniej”. To brzmi prosto, ale w praktyce to jeden z najtrudniejszych i najbardziej ryzykownych sposobów zarabiania na rynku. Bo jeżeli kurs nie spadnie, tylko wzrośnie, to potencjalna strata nie ma górnej granicy. Akcja, którą sprzedałeś po 100 zł, może kosztować 200, 300, a choćby 500 zł, i dopóki jej nie odkupisz, dług wobec pożyczkodawcy rośnie.

Z tego powodu krótkie pozycje wymagają ogromnej dyscypliny i żelaznej kontroli ryzyka. Dla większości uczestników rynku to raczej narzędzie do zabezpieczenia portfela niż sposób na „granie przeciwko światu”. Jednak dla wyspecjalizowanych funduszy, a zwłaszcza, tak zwanych short sellerów aktywistów, to codzienność i pełnoprawna strategia inwestycyjna.

Czym to się różni? jeżeli zabezpieczasz portfel, to najczęściej posiadasz dużo akcji na własność i liczysz na ich wzrost. Przychodzą jednak takie momenty na rynku, iż coś Ci podpowiada, iż za rogiem czai się korekta. Wtedy część tych długich pozycji możesz zastąpić krótką sprzedażą. jeżeli twoja korekta, rzeczywiście się pojawi, to zabezpieczasz dotychczasowy zysk, bo spadki na akcjach, które posiadasz są rekompensowane przez zyski na krótkiej sprzedaży.

Jednak, są na rynku gracze, którzy krótką sprzedaż traktują znacznie bardziej jednoznacznie, nie chcą się nią zabezpieczać, ale chcą na niej zarabiać!

Short selling jest więc trochę jak jazda na rowerze pod górę: technicznie możliwa, wymagająca siły i precyzji, ale z każdym błędem grozi bolesnym upadkiem. I właśnie dlatego budzi tyle emocji, bo na rynkach, gdzie większość zarabia tylko wtedy, gdy wszystko rośnie, oni zarabiają wtedy, gdy coś się wali.

Większość inwestorów zamiast grać na spadki, powinna po prostu stawiać na długoterminowe inwestowanie w spółki, które budują wartość.

Warto też pamiętać, iż istnieją różne formy gry na spadki. Klasyczna sprzedaż krótka to tylko jedna z nich. Część inwestorów wykorzystuje też opcje put, które dają prawo sprzedaży akcji po określonej cenie, inni sięgają po ETF-y odwrotne, które rosną, gdy indeks spada. Idea jest jednak zawsze jest taka sama – zarobić, gdy inni tracą.

Największe instytucje często wykorzystują jednak bezpośrednio pożyczanie i sprzedaż akcji danej spółki z jednego kluczowego powodu – dla płynności.

Instrumenty pochodne na akcje wielu spółek są po prostu zbyt płytkie. Często brakuje drugiej strony transakcji, a oferty w arkuszu zleceń są symboliczne. Dla dużych instytucji, które muszą przesunąć na rynek dziesiątki czy setki milionów złotych, to ogromny problem. Do tego dochodzi fakt, iż w przypadku wielu mniejszych spółek opcje czy kontrakty terminowe w ogóle nie istnieją. Innymi słowy, jeżeli chcesz zagrać na spadek, jedynym realnym narzędziem bywają po prostu same akcje.

Kto tak naprawdę „gra na spadki”

Na pierwszy rzut oka „short seller” to po prostu ktoś, kto gra na spadki, ale w praktyce ta etykieta obejmuje wielu uczestników rynku – od superanalitycznych funduszy po algorytmy działające w ułamku sekundy. Nie każdy short to cyniczny „atak na spółkę”, tak jak nie każdy zakup akcji jest aktem wiary w jej przyszłość.

Pierwsza grupa? Fundusze long/short. To najbardziej klasyczna forma. Takie fundusze inwestują jednocześnie po obu stronach rynku: kupują spółki, które ich zdaniem są niedowartościowane, i shortują te, które są przewartościowane. W efekcie zyskują na różnicy względnej, niezależnie od kierunku całego rynku. Często starają się utrzymać tzw. market neutrality, czyli tak dobrać proporcje longów i shortów, by portfel był odporny na ruchy całego rynku. Dla nich short to nie manifest ani prowokacja, a po prostu element strategii. Im chodzi o to, żeby zarabiać zawsze, niezależnie od tego, czy cały rynek rośnie czy spada. Idea jest taka, iż w dobrych czasach longi mają rosnąć mocniej od shortów, a w złych czasach shorty maja spadać mocniej od longów. To wyższy poziom stockpickingu i brzmi fajnie, ale w rzeczywistości jest bardzo trudny do realizacji, bo tak naprawdę pozbawia inwestora prostej możliwości zarabiania na długoterminowym wzroście szerokiego rynku akcji. jeżeli połowa twojego portfela opiera się na shortach, to twój wynik zależy wyłącznie od wygenerowanej alfy, a nie od samego faktu, iż rynek w długim terminie rośnie. To poważna wada takiej strategii, ale my dziś nie o tym.

Druga grupa to traderzy oportunistyczni. Działają krótkoterminowo i nie interesuje ich kondycja firmy. Polują na momenty przesilenia: zbliżające się wyniki kwartalne, ogłoszenie emisji, lock-up po IPO, problemy z refinansowaniem długu. Czasem trzymają pozycję kilka dni, czasem kilka godzin. Nie piszą raportów, nie prowadzą kampanii. Po prostu próbują wyprzedzić rynek w reakcji na określone wydarzenie.

Trzecia grupa to shorty techniczne i hedgingowe. Najcichsza, ale najliczniejsza kategoria. W ich przypadku short nie jest spekulacją, tylko zabezpieczeniem portfela, o którym już wspominałem.

Ostatnia grupa, czyli ta która budzi największe emocje to short sellerzy aktywiści. To oni robią największy medialny hałas. Publikują raporty, głośno i oficjalnie ujawniają swoje krótkie pozycje i oskarżają spółki o kreatywną księgowość, naciągane narracje czy wręcz o oszustwa. Celem nie jest tylko zarobek na spadku, ale ujawnienie informacji, które, zdaniem funduszu, rynek przegapił lub celowo ignoruje. To właśnie ta grupa odpowiada za głośne historie jak Hindenburg kontra Adani, Muddy Waters kontra Luckin Coffee czy Citron Research kontra Shopify. Ich działalność bywa postrzegana jako kontrowersyjna, ale to oni czasem ujawniają prawdziwe skandale. No a czasem też… wymyślone skandale.

W efekcie pod pojęciem short seller kryją się zarówno fundusze-łowcy przekrętów, jak i neutralni rzemieślnicy ryzyka. Jedni budują narrację, drudzy po prostu utrzymują równowagę. I dopiero zrozumienie tej różnorodności pozwala adekwatnie ocenić, kto naprawdę „gra na spadki”, a kto tylko dba o to, żeby rynek miał sensowną geometrię ryzyka.

Skąd biorą się akcje do shorta i kto na tym zarabia

W tym miejscu warto zastanowić się skąd biorą się akcje, które Short Sellerzy pożyczają i sprzedają. Kiedy fundusz chce otworzyć krótką pozycję, zgłasza się do swojego brokera (najczęściej dużego banku inwestycyjnego). Taki broker organizuje pożyczkę akcji od inwestorów długoterminowych – na przykład funduszy emerytalnych, towarzystw ubezpieczeniowych czy dużych ETF. Dla tych instytucji akcje są tylko składnikiem portfela, więc chętnie wypożyczają je za dodatkowy zarobek, o ile ryzyko jest kontrolowane.

W praktyce wygląda to tak: fundusz pasywny pożycza część swoich akcji brokerowi, broker przekazuje je short sellerowi, a ten sprzedaje je na rynku. Po pewnym czasie musi te akcje odkupić i oddać niezależnie od tego, po jakiej cenie. W międzyczasie płaci opłatę za pożyczkę (tzw. borrow fee), która trafia do właściciela akcji i pośrednika.

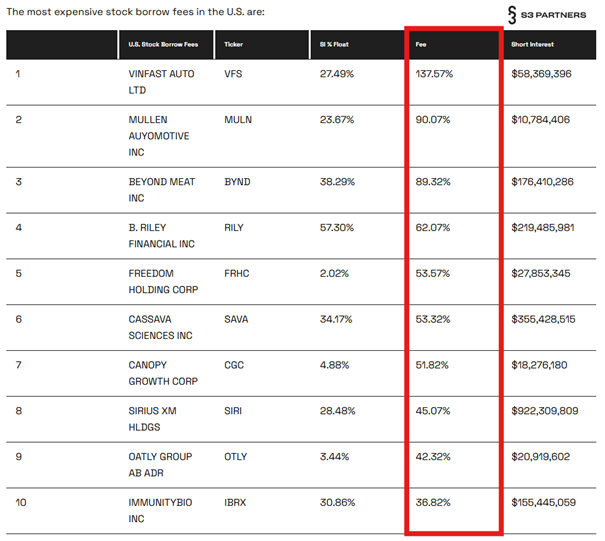

Wysokość tej opłaty zależy od tego, jak bardzo dany papier jest „rozchwytywany”. Na popularnych, płynnych spółkach wynosi często mniej niż 1% rocznie, ale gdy akcje są trudne do zdobycia pojawia się status „hard-to-borrow” i koszt potrafi sięgnąć znacznie więcej. Wtedy sama pożyczka staje się poważnym czynnikiem ryzyka, bo choćby trafna teza o spadku może okazać się nieopłacalna, jeżeli short trwa zbyt długo.

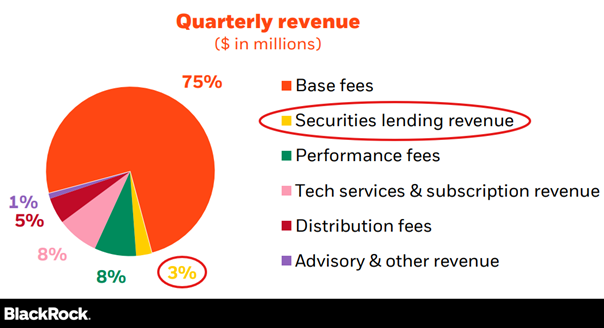

Swoją drogą na tej usłudze zarabiają także zupełnie pasywne fundusze, które formalnie nic nie robią. Choć nie handlują aktywnie, to udzielają pożyczek z własnych portfeli. Dla gigantów takich jak BlackRock czy Vanguard przychody z tzw. securities lending to dodatkowe dziesiątki, a czasem setki milionów dolarów rocznie. Czysty bonus za „wypożyczanie” akcji, które i tak trzymają.

Dla przykładu BlackRock z segmentu securities lending wygenerował w drugim kwartale 2025 roku około 3% przychodów. Dla przypomnienia BlackRock jest zarządzającym popularnej serii ETF-ów iShares.

Poza pożyczkodawcą pozostało wspomniany broker, który zarabia na prowizji za zorganizowanie pożyczki. W dodatku ma wgląd w to, kto pożycza, na jak długo i w jakich wolumenach, co daje cenne dane o nastrojach i przepływach na rynku.

Bardzo często duzi brokerzy samodzielnie kupują choćby akcje jakichś spółek, żeby móc je pożyczać i udostępniać swoim klientom (między innymi Short Sellerom, ale nie tylko). Warto wytłumaczyć to na przykładzie, bo z tego mechanizmu często wynika wiele nieporozumień.

Całkiem niedawno na przykład wiele osób ekscytowało się tym, iż w akcjonariacie CCC pokazał się Goldman Sachs. Narracja była oczywista – gruba ryba z Wall Street stawia na polskiego czempiona detalicznego. Tylko czy na pewno? No nie do końca.

To, iż Goldman Sachs pojawił się z 5–6% udziałem w akcjonariacie CCC, nie oznacza, iż bank nagle „zainwestował” w spółkę czy wierzy w jej wzrosty. W praktyce to raczej efekt techniczny niż decyzja inwestycyjna.

Goldman Sachs działa jako pośrednik finansowy, a nie klasyczny inwestor. Kupuje akcje, bo musi nimi zabezpieczać pozycje klientów np. kontrakty terminowe, certyfikaty czy inne produkty pochodne, które dają ekspozycję na CCC bez fizycznego posiadania akcji przez klienta. Innymi słowy: bank trzyma akcje tylko po to, żeby pokryć ryzyko wynikające z tych produktów.

Czasem te akcje trafiają też do jego puli papierów wykorzystywanej przy pożyczkach akcji (securities lending). Wtedy Goldman występuje jako formalny właściciel, który może wypożyczyć papiery shortującym.

Dlatego pojawienie się takiego gracza powyżej progu 5% to często czysta formalność wynikająca z obowiązków raportowych, a nie żadna zmiana strategii czy sygnał wiary w spółkę. Taka pozycja potrafi się pojawić i zniknąć w ciągu kilku dni, w zależności od przepływów klientów.

Goldman Sachs ma te akcje „dla kogoś” i „na coś”, a nie „bo w coś wierzy”. To po prostu element ich codziennej działalności brokersko-dealerskiej i w tym sensie wcale nie jest to ekscytująca wiadomość. Paradoksalnie może ma tyle tych akcji, bo akurat dużo jego klientów chcę shortować CCC. Warto mieć z tyłu głowy, iż to też są możliwości.

Wracając do całego ekosystemu pożyczania akcji mamy, tutaj więc kilka kluczowych instytucji:

- fundusze długoterminowe zarabiają, pożyczając akcje,

- brokerzy zarabiają na pośredniczeniu,

- a short sellerzy zarabiają, jeżeli spadek akcji będzie większy niż odsetki, które muszą płacić za ich wypożyczenie.

Jak działają aktywiści: teza, megafon, katalizator

Żeby dojść do takiego momentu, short sellerzy aktywiści muszą zrobić trzy rzeczy:

Po pierwsze – znaleźć „fałszywą narrację”. Ich praca przypomina śledztwo: przeszukują raporty, bilanse, notatki audytorów, a coraz częściej też dane alternatywne (ruch w aplikacji, zdjęcia satelitarne, logistyka). Szukają nie tyle oszustwa, co rozjazdu między historią, którą spółka sprzedaje inwestorom, a rzeczywistością. To fundament ich tezy.

Kolejny krok to przekonać rynek. Sam spadek kursu nie bierze się z niczego. Aktywiści publikują raport, udzielają wywiadów, często komunikują się na Twitterze czy w mediach branżowych. Chodzi o to, by rynek usłyszał ich argumenty i sam zweryfikował, czy coś faktycznie się nie zgadza. Kiedy raport jest mocny i wiarygodny, to pojawia się efekt lawiny: inni inwestorzy zaczynają sprzedawać, analitycy zadają pytania, a kurs zaczyna się osuwać.

Na końcu trzeba czekać na katalizator. To moment, w którym ich teza ma się potwierdzić: audyt, raport kwartalny, kontrola regulatora, wstrzymanie wypłat dywidendy, problem z refinansowaniem długu. Gdy coś takiego się wydarzy, rynek prawdopodobnie kontynuuje spadki i pozwala Short Sellerowi dalej zarabiać.

W idealnym scenariuszu raport wywołuje lawinę i spadek kursu o kilkadziesiąt procent, a fundusz może zamknąć pozycję z potężnym profitem. Ale takich idealnych scenariuszy jest niewiele. Czemu?

Pięć gwoździ do trumny shorta

Bo krótkie pozycje to gra z odwróconą strukturą ryzyka: zysk ograniczony, strata potencjalnie nieograniczona. jeżeli kurs wzrośnie o 100%, short traci 100%. jeżeli wzrośnie o 300%, traci 300%. A to dopiero początek zabawy.

Największe bolączki krótkiej pozycji to:

- Koszt pożyczki.

Każdy dzień utrzymywania pozycji to opłata za pożyczenie akcji. Im dłużej short trwa, tym bardziej zjadany jest potencjalny zysk. W „najtrudniejszych” spółkach taki koszt to choćby kilkadziesiąt procent rocznie!

- Dywidendy. jeżeli spółka wypłaca dywidendę, short seller musi ją pokryć właścicielowi akcji, od którego pożyczył papier.

- Short squeeze, czyli moment paniki w drugą stronę. Kiedy zbyt wielu inwestorów gra na krótko, a kurs nagle zaczyna rosnąć, pojawia się wymuszone zamykanie pozycji. Im więcej shortów wychodzi z rynku, tym szybciej odkupują akcje, a kurs mocniej rośnie, to z kolei zmusza kolejnych do zamknięcia pozycji i spirala się nakręca. O tym zjawisku znajdziecie u mnie osobny materiał.

Najnowszy przykład sprzed kilku tygodni to spółka Beyond Meat. W ciągu zaledwie czterech dni notowania spółki wystrzeliły o ponad 1300%. Według danych S3 Partners, ten gwałtowny rajd wygenerował ponad 120 milionów dolarów papierowych strat dla grających na spadek ceny.

- Ryzyko prawne i reputacyjne. Publikując raport, short seller wchodzi na pole minowe. jeżeli spółka uzna, iż zarzuty są nieprawdziwe, może złożyć pozew o pomówienie lub manipulację. choćby jeżeli fundusz ma rację, to procesy realizowane są latami i potrafią skutecznie odstraszyć inwestorów od współpracy.

Te cztery, a adekwatnie pięć przeszkód sprawiają, iż bycie Short Sellerem nie jest takie proste jak się wydaje. W teorii, to jak gra na insider tradingu. Budujemy pozycje, a potem spuszczamy na rynek informacyjną bombę, do której inni nie mieli dostępu. W praktyce, jednak choćby kiedy mamy dobry research, to nie oznacza automatycznie sukcesu. No a często te fundusze nie mają choćby dobrego researchu. Mogłoby się wydawać, iż za każdym raportem wspomnianych Short Sellerów aktywistów stoją twarde i niepodważalne dane. Nie zawsze tak to wygląda.

Case studies: od Shopify–Citron do Hindenburga

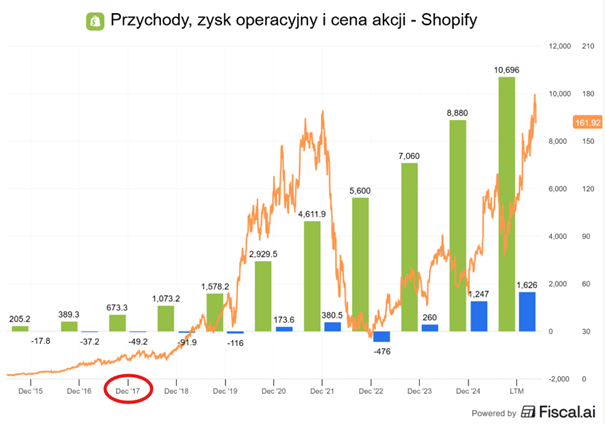

Weźmy na przykład dość starą już sprawę Shopify vs. Citron Research z 2017 roku. Dla kontekstu przypomnijmy, iż Shopify to taki Shoper zza oceanu. Udostępnia system do tworzenia własnych sklepów internetowych za miesięczną opłatę subskrypcyjną.

4 października 2017 r. Citron Research oskarżył Shopify o naciąganie merchantów i naruszanie przepisów FTC. Citron twierdził, iż Shopify przyciągało nowych sprzedawców przekazem w stylu „rzucisz pracę i zostaniesz milionerem”. Ten rodzaj komunikacji, gdy obiecuje się łatwe, wysokie zarobki, jest czerwoną flagą dla amerykańskiej Federal Trade Commission.

Rdzeniem zrzutów miała być duża sieć afiliacyjna i influencerzy, którzy zarabiali prowizje za przyprowadzanie nowych merchantów do Shopify. W ocenie Citron część z nich używała agresywnych haseł o „szybkim bogaceniu się”, a jednocześnie nie zawsze jasno ujawniała powiązanie z Shopify. To jest dokładnie to, czym zajmują się wytyczne FTC dotyczące rekomendacji i afiliacji: trzeba wyraźnie ujawniać relacje płatności i nie składać niepopartych dowodami obietnic dochodów.

Citron sugerował, iż o ile rekrutacja nowych merchantów wygląda jak oferta „zarobisz X dzięki naszemu systemowi”, to może podlegać FTC Business Opportunity Rule. Ta reguła nakazuje przedstawienie dokumentów ujawniających sposób w jaki do tych zarobków ma dojść. Innymi słowy: jeżeli komunikujesz klientom sposób na „łatwe zarobki”, musisz to formalnie udowodnić i ujawnić, zamiast bazować tylko na marketingu.

Te oskarżenia brzmią poważnie, ale zwróćcie uwagę, iż to adekwatnie tylko opinia i interpretacja. Nie ma tutaj żadnych twardych danych, które udowadniałyby jakiś księgowy przekręt czy też innych jednoznacznych dowodów na jakieś nielegalne działanie. W rzeczywistości Citron przyjrzał się kampanii marketingowej, doczepi się na siłę do pewnych jej elementów i próbował je podpiąć pod jakiś paragraf.

Co było dalej? W dniu ujawnienia krótkiej pozycji i opublikowania oskarżeń kurs akcji Shopify runął o 12%.

Jak zareagowało Shopify? Firma odpowiedziała bardzo gwałtownie i stanowczo. Publicznie odrzuciła wszystkie zarzuty, tłumacząc, iż jej model biznesowy jest całkowicie legalny, a partnerzy działają zgodnie z obowiązującymi zasadami. W kolejnych dniach spółka publikowała konkretne dane, jak wartość transakcji przetwarzanych na platformie czy liczba nowych sklepów, pokazując, iż biznes ma się dobrze.

Regulator nie podjął żadnych działań w związku z raportem Citron, co pokazuje, iż interpretacja przepisów Short Sellera była naciągana i miała na celu zagrać na emocjach inwestorów. Rynek dość gwałtownie przestał reagować na emocje i wrócił do oceny twardych wyników finansowych. Już niecałe cztery miesiące po publikacji raportu, akcje Shopify były na nowych szczytach.

W następnych latach Shopify notowało imponujący wzrost przychodów i liczby klientów. Spółka zwiększyła skalę działalności i zaczęła osiągać dodatnią marżę operacyjną. Innymi słowy, rzeczywiste dane finansowe całkowicie przeczyły obrazowi firmy jako „wydmuszki”, która próbuje tylko naciągać klientów wizją szybkiego wzbogacenia się, niczym grupy sygnałowe, które przekonują Was, iż możecie zarabiać 1000% rocznie, jeżeli tylko wpłacicie im swoje pieniądze.

Najlepsze w tej historii jednak to, jak zakończyła się przygoda Citron z krótkimi pozycjami. Po doświadczeniach z 2021 roku, w czasach tzw. meme-squeeze’ów, Citron Research ogłosił, iż rezygnuje z publikowania publicznych raportów shortowych i skupi się na rekomendacjach po stronie kupna akcji. To symbolicznie przypieczętowało ostateczną porażkę instytucji w próbach gry na krótko.

Jeszcze gorzej zakończyła się przygoda znanego lepiej w Polsce Hindenburg Research, które zaatakowało LPP na początku 2024 roku. Niecały rok później 15 stycznia 2025 roku Nate Anderson ogłosił, iż kończy działalność Hindenburg Research. Powód? Oficjalnie po latach pracy pod ogromną presją Anderson stwierdził, iż po prostu jest zmęczony intensywnością i ciągłą walką na froncie medialno-prawnym. Napisał, iż działalność Hindenburga kosztowała go zbyt wiele czasu i energii, które chciałby teraz poświęcić rodzinie i życiu poza giełdą. To oficjalne stanowisko. Nieoficjalnie pojawiło się wiele głosów, które mówiły o tym, iż to ilość pozwów ze strony atakowanych spółek zmusiła Short Sellera do zawinięcia działalności.

Jeśli Hindenburg formalnie przestaje istnieć jako podmiot gospodarczy, to:

- trudniej go pozywać (lub kontynuować proces),

- trudniej wyegzekwować ewentualne odszkodowanie,

- a sam Anderson jako osoba fizyczna, może powoływać się na brak działalności i ograniczoną odpowiedzialność.

Short sellerzy aktywiści zawsze balansują na cienkiej granicy. Pomiędzy byciem niezależnym strażnikiem rynku, a oskarżeniami o manipulację kursem. Jedni widzą w nich ludzi, którzy oczyszczają rynek z oszustw i przekrętów, a inni cyników, którzy zarabiają na wywoływaniu paniki. I prawda, jak zwykle, leży gdzieś pośrodku.

Znajdziesz tam więcej wartościowych treści o inwestowani, giełdzie i rynkach.

DNA Rynków – merytorycznie o giełdach i gospodarkach

Prawo, manipulacja i cienka granica

Sama krótka sprzedaż jest w pełni legalna w większości państw – to normalne narzędzie inwestycyjne, tak jak każda inna pozycja rynkowa. Giełdy i regulatorzy wręcz uznają ją za element zdrowego mechanizmu price discovery, czyli procesu ustalania realnej wartości aktywów. Granica pojawia się w momencie, gdy short seller aktywnie komunikuje swoje tezy.

Raport czy wpis w mediach społecznościowych staje się wtedy publicznym oświadczeniem inwestora, które podlega regulacjom o informowaniu rynku. jeżeli ktoś publikuje nieprawdziwe dane, celowo manipuluje kontekstem albo współpracuje z innymi, by wywołać efekt paniki, to wchodzi na terytorium przestępstwa.

W USA obowiązuje tu m.in. SEC Rule 10b-5, zakazujący składania fałszywych lub wprowadzających w błąd oświadczeń w celu manipulacji ceną papierów. W Unii Europejskiej podobne zapisy zawiera Rozporządzenie MAR (Market Abuse Regulation). najważniejszy test to:

Czy inwestor działał w dobrej wierze, by ujawnić informację, którą uważał za prawdziwą i istotną dla rynku, czy też próbował jedynie wymusić ruch kursu dla własnego zysku?

Tym, czego rynki boją się najbardziej, jest tzw. bear raid – skoordynowany atak kilku funduszy lub influencerów, którzy publikują negatywne informacje (czasem nieprawdziwe) i jednocześnie agresywnie sprzedają akcje, licząc, iż wywołają efekt lawiny. To klasyczna manipulacja popytem i podażą.

Regulatorzy reagują na to, bo takie działania niszczą zaufanie do mechanizmu wyceny. Z tego powodu w wielu krajach obowiązują ograniczenia:

- w USA tzw. Alternative Uptick Rule – po spadku kursu o 10% nie można sprzedawać krótkich poniżej aktualnego bidu,

- w Unii – obowiązek raportowania dużych krótkich pozycji (zwykle powyżej 0,1–0,5% kapitału),

- w niektórych krajach, np. we Włoszech czy Hiszpanii, okresowe zakazy krótkiej sprzedaży w czasie ekstremalnej zmienności.

Trudność w ocenie intencji polega jednak na tym, iż raport shortowy z definicji wpływa na kurs. Spadek ceny po publikacji nie jest dowodem winy. To tylko naturalna reakcja rynku na nową informację. Manipulacja zaczyna się dopiero wtedy, gdy informacja jest fałszywa, niezweryfikowana albo intencjonalnie przeinaczona.

W praktyce więc wszystko zależy od rzetelności analizy i intencji autora. jeżeli raport ujawnia realne nieprawidłowości, choćby jeżeli powoduje gwałtowny spadek kursu, to wszystko jest w porządku. jeżeli raport opiera się na półprawdach i emocjonalnych insynuacjach, to sytuacja wygląda gorzej.

W ostatecznym rozrachunku granica jest bardzo cienka i tak naprawdę dopiero po czasie inwestorzy są w stanie zweryfikować kto miał rację.

Tymczasem okazuje się, iż Short Sellerzy naprawdę często naciągają fakty i ostatecznie ich oskarżenia nie maja odzwierciedlenia w realnej sytuacji atakowanych przez siebie firm.

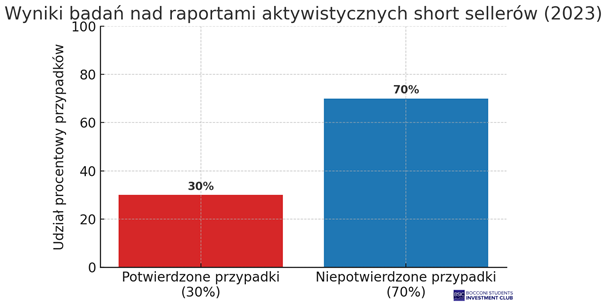

W artykule z 2023 roku pod tytułem „Activist Short-Sellers: Manipulative Profit Seekers or Bearers of Justice?” zbadano wpływ aktywistycznych short sellerów na firmy i rynki, spośród próby 159 przypadków domniemanych oszustw ujawnionych przez takich inwestorów, tylko w 30% przypadków potwierdzono faktyczne wystąpienie nieuczciwej działalności po stronie spółek, czyli aż 70% tych ataków nie znalazło potwierdzenia w danych i dowodach.

Jednak to, iż jakaś teza nie została ostatecznie potwierdzona nie oznacza, iż się nie zmaterializowała w wynikach finansowych spółki.

Co mówią badania i jak reagować jako inwestor

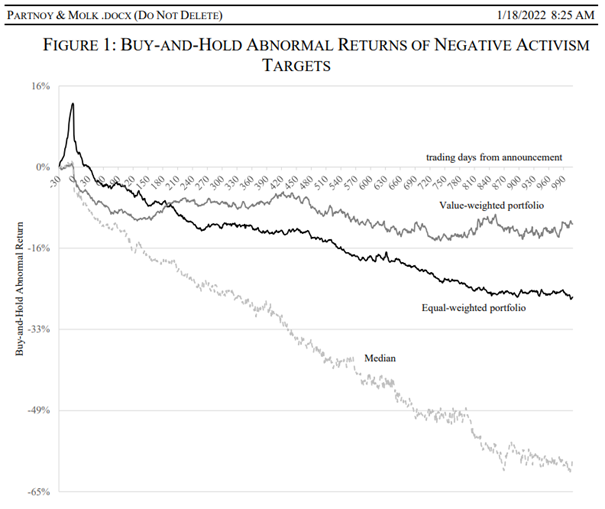

Inne badanie sprawdza jak zachowuje się kurs akcji spółek atakowanych przez Short Sellerów. W artykule „The Long-Term Effects of Short Selling and Negative Activism” autorzy podają, iż spółki atakowane przez aktywistycznych short sellerów są po czasie statystycznie gorsze od reszty rynku i jeżeli uśrednimy ich wyniki, to przynoszą znacznie gorszą stopę zwrotu od szerokiego rynku akcji. We wspomnianym badaniu sprawdzono raporty dotyczące 573 spółek z lat 2009-2016.

Wykres z tego badania pokazuje, co dzieje się z kursami spółek po atakach. Badanie mierzy, jak zachowują się akcje tych firm w długim okresie w porównaniu z szerokim rynkiem. Co to znaczy? To znaczy, iż linia 0% nie oznacza dosłownie 0%, ale jest ona tożsama z zachowaniem szerokiego rynku akcji, czyli benchmarku, jak S&P500.

Wyniki są jednoznaczne – mediana wskazuje na to, iż w okresie 4 lat po publikacji raportu Short Sellera spółki zachowują się o ponad 50% gorzej niż szeroki rynek akcji.

Ostatecznie wychodzi na to, iż ataki short selerów często są skuteczne i pomimo wyjątkowych przypadków, w ogólnym uśrednionym ujęciu mają całkiem silne przełożenie na rynek.

Jeśli więc opierać się wyłącznie na statystyce, to lepiej trzymać się z daleka od atakowanych spółek. Z drugiej strony łapanie panicznych dołków zawsze kusi, bo może przynieść szybkie odbicie, jeżeli tylko raport okaże się w tym wypadku ściemą.

Short sellerzy nie są ani bohaterami, ani złoczyńcami. To gracze, którzy korzystają z innego rodzaju przewagi: szukają słabości, nie siły i zarabiają wtedy, gdy inni się mylą, albo wtedy, kiedy skutecznie innych przestraszą.

Ich działania mogą być potrzebne, bo rynek czasem potrzebuje katalizatora, żeby zauważyć ukryte problemy, ale mogą też wywoływać nadmiarową panikę, uderzając nie tylko w spółki, ale i w inwestorów, którzy nie rozumieją, co się właśnie dzieje.

Dlatego jako inwestor warto wiedzieć, jak działa short selling. Nie po to, by go naśladować, ale żeby nie dać się zaskoczyć, gdy ktoś postanowi zagrać przeciwko Twojej spółce. Bo na giełdzie nie zawsze chodzi o to, kto ma rację. Czasem chodzi o to, kto pierwszy zdąży nią zagrać.

Załóż konto na Freedom24 i odbierz choćby 20 darmowych akcji o wartości choćby kilkaset dolarów każda!

Szczegółowy opis promocji znajdziesz na: https://freedom24.club/dnarynkow_welcome

Do zarobienia,

Piotr Cymcyk