3 lat temu

3 lat temu

Za nami trzeci tydzień Nowego Roku, w którym można powiedzieć, iż potencjalnie coś się na rynkach zmieniło. Pierwsze dwa tygodnie nie pozostawiały więcej wątpliwości jeżeli chodzi o zachowanie się rynków: mamy gwałtownie spadającą inflację, spadające ceny surowców, otwarcie gospodarki chińskiej, szybki pivot FED-u i „soft landing” w gospodarce amerykańskiej. Niemniej w trzecim tygodniu okazało się, iż „bad news is bad news” – czyli słabsze dane (zła informacja) przestały być dla rynków dobrą informacją. Nawet, o ile taka zmiana była chwilowa, to i tak „szansa” na powtórkę takiej reakcji rynku przy kolejnych słabych danych makro w kolejnych tygodniach/miesiącach będzie większa.

Dotychczas rynki generalnie traktowały złe informacje płynące z gospodarki jako dobre dla rynków, ponieważ oznaczały szybszą zmianę w polityce pieniężnej amerykańskiego banku centralnego, tzw. pivot (czyli szybsze obniżki stóp). A najlepszą strategią na rynku akcji przez ostatnie 14 lat było kupowanie akcji w każdej sytuacji, kiedy mieliśmy do czynienia ze spowolnieniem gospodarczym i spadającą inflacją – oznaczało to prędzej czy później gołębią reakcję FED-u i „automatyczne” wzrosty cen akcji.

Czy i tak będzie tym razem? Na to liczą ci inwestorzy, którzy grają pod „pivot FED-u”. Ale czy FED będzie tym razem skłonny powtórzyć takie podejście? Pierwszy „mały test” już 1 lutego – kiedy to zobaczymy FED w akcji. Niektórzy inwestorzy powtarzają jak mantrę: nie patrz na to co mówi FED, ale na to co robi…

Bad news is bad news? Czego wystraszyły się rynki?

W mijającym tygodniu mieliśmy pierwszą od jakiegoś czasu „nietypową” reakcję rynków akcji w USA na złe informacje płynące z gospodarki. Nietypową, bo dotychczas złe informacje oznaczały szybsze obniżki stóp przez FED, czyli dobrą informację dla rynków akcji. W środę i czwartek S&P500 spadł łącznie o 2,31% po złych danych dotyczących sprzedaży detalicznej i produkcji przemysłowej w grudniu 2022 r. Do tych danych możemy też dołączyć inflację PPI w USA, która spadła mocno poniżej oczekiwań. Oczywiście w ostatnim czasie spadająca inflacja to dobra informacja dla rynków, ale spadająca inflacja normalnie jest kojarzona ze spowalniającą gospodarką – a spowalniająca gospodarka to zła informacja.

Dane były rzeczywiście słabe (łącznie z rewizjami w dół za listopad) i były w stanie przesunąć w dół prognozę wzrostu PKB w Q4 2022 według modelu GDPNow Atlanta FED z 4,1% na 3,5%. Niemniej w piątek akcje w USA mocno odbiły negując w pewnym stopniu złe informacje z poprzednich dni, ale ciągle cały tydzień kończąc ze spadkiem rzędu -0,66% na indeksie S&P500. Poniższy wykres przedstawia S&P500 z wybranymi „dobrymi” i „złymi danymi” w mijającym tygodniu.

W.1 Indeks S&P500 Futures w trzecim tygodniu stycznia 2023 r. Źródło: opracowanie własne

Oczywiście to tylko jeden/dwa dni spadków S&P500 i nie musi to oznaczać zmiany rynkowego reżimu (na „bad news is bad news”), a ewentualnie nadchodząca korekta wzrostów fali wzrostowej rozpoczęta w październiku 2022 r. może po prostu i tak okazać się łagodna. Niemniej takie zachowanie się rynku po słabszych danych makro jest już jakąś „rysą na szkle”. Tę rzadką „anomalię” widać też po innym zachowaniu się obligacji i akcji, które w obecnym cyklu z reguły rosną i spadają razem. W środę, jak widać na poniższym wykresie, obligacje mocno wzrosły (+0,91%), podczas gdy akcje mocniej spadły (-1,56%). W taki sposób z reguły zachowują się te klasy aktywów podczas recesji.

W.2 S&P500 i iShares U.S. Treasury Bond ETF do dnia 19.01.2023 r. Źródło: opracowanie własne, ishares.com

W mijającym tygodniu polskie indeksy spadły (poza małymi spółkami), a najwięcej spadł WIG20 (-1,6%), podczas gdy sWIG80 wzrósł o +1,2%. Od początku roku najwięcej wzrósł sWIG80, bo aż 9,3%. Natomiast od dołków z października 2022 roku WIG20 wzrósł o 39,3%. Szczegóły przedstawia poniższa tabela (wyniki są posortowane według ostatniej kolumny, czyli stóp zwrotu w mijającym 3 tygodniu nowego roku).

T.1 Polskie indeksy 2016-2022 i do 20.01.2023. Źródło: opracowanie własne

Poniższy wykres przedstawia natomiast zmiany polskich indeksów od początku 2022 roku.

W.3 Polskie indeksy akcyjne do dnia 20.01.2023 r. Źródło: opracowanie własne, stooq.pl

Jeżeli porównamy główne rynki Emerging Market i Europę (która korzysta na otwieraniu się gospodarki chińskiej, a szczególnie Niemcy) to w mijającym tygodniu najwięcej wzrosły Chiny (+1,4%), które od początku roku są już +14,9%. Na drugim miejscu w tym roku jest indeks MSCI Niemcy z wynikiem +12,0%. Szczegóły przedstawia poniższa tabela (wyniki są posortowane według ostatniej kolumny, czyli stóp zwrotu w mijającym 3 tygodniu nowego roku, stopy zwrotu w USD). Słabiej w obecnej fali wzrostowej zachowują się Indie (jedynie +2,0% w tym roku), które miały super wyniki zarówno w 2020, 2021 i relatywnie niewielki spadek w 2022 r. (klasyczny „powrót do średniej”, rynki które spadły mniej w 2022 roku, mniej też odbijają w 2023).

T.2 Indeksy MSCI 2016-2022 i do 20.01.2023. Źródło: opracowanie własne

Poniższy wykres przedstawia natomiast zmiany wybranych indeksów państw Emerging Markets od początku 2022 roku.

W.4 Indeksy MSCI China, Indie, Korea i Polska do dnia 20.01.2023 r. Źródło: opracowanie własne, isahres.com

Patrząc na główne indeksy amerykańskie to S&P500 w mijającym tygodniu spadł -0,65% i w tej chwili jest 3,5% na plusie w 2023 roku (szczegóły stóp zwrotu z odpowiednich ETF-ów przedstawia poniższa tabela). Zdecydowanie lepiej radził sobie Nasdaq100 w mijającym tygodniu rosnąc +0,67% i jest już +6,2% od początku roku. o ile w mijającym tygodniu „bad news” z gospodarki okazały się także „bad news” dla rynków, to nic dziwnego iż małe spółki (S&P Small-Cap) spadły najwięcej, gdyż to właśnie małe spółki w pierwszej kolejności odczują spowalniającą gospodarkę amerykańską.

T.3 Indeksy NASDAQ i S&P 2016-2022 i 20.01.2023. Źródło: opracowanie własne

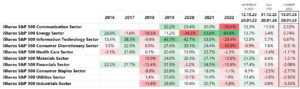

Jeżeli spojrzymy na główne sektory akcji to w mijającym tygodniu najwięcej wzrósł sektor Communication +2,32%, który od początku roku jest już +11,3%. Najsłabiej w mijającym tygodniu wypadł cykliczny sektor przemysłowy (Industrials), potwierdzając obawy rynku o spowolnienie gospodarcze („bad news is bad news”). Dobrze radził sobie sektor Energy „potwierdzając” rosnące ceny ropy naftowej i dalej rosnące spółki chińskie (pod otwieranie się gospodarki chińskiej).

T.4 Indeks S&P 500 2016-2022 i 20.01.2023. Źródło: opracowanie własne

W.5 Indeksy branżowe S&P 500 do dnia 20.01.2023 r. Źródło: opracowanie własne, ishares.com

Co zrobi FED? Czy pójdzie swoją drogą czy tą wskazywaną przez rynek?

O ile FED-owi podoba się spadająca inflacja, to z pewnością mniej podoba się wycena rynkowa tempa, w jakim inflacja ma spadać. Według rynku już w Q4 2023 r. inflacja spadnie do 2,5% w USA. Rynek wycenia też dwie obniżki stóp (po 25 punktów bazowych) jeszcze w 2023 roku. Dlaczego FED-wi nie podobają się takie wyceny rynkowe? Bo to są tylko wyceny rynkowe i za parę tygodni mogą być całkiem inne. FED nie może mieć jeszcze pewności, iż inflacja została już pokonana.

Rynek też nie ma tej pewności, ale na dzisiaj tak to wycenia. W przeciwieństwie do rynku, FED nie może co kilka tygodni „zmieniać zdania” i inaczej „wyceniać” ścieżkę obniżek stóp procentowych. Zatem dlaczego FED-owi nie podobają się wyceny rynkowe gwałtownie spadającej inflacji i szybkich obniżek stóp procentowych? Bo „odkręcają” podwyżki stóp procentowych. Innymi słowy wyższe ceny akcji, obligacji, słabszy dolar i mniejsze spready kredytowe oznaczają łagodniejsze warunki finansowe, które działają w odwrotną stronę niż zacieśnianie polityki pieniężnej przez FED. Im łagodniejsze warunki finansowe, tym trudniej pokonać inflację. FED może się obawiać i ma rację, iż zbyt szybkie obniżki stóp procentowych mogą jak w latach 70-tych doprowadzić do powrotu inflacji (i kolejnego cyklu podwyżek stóp choćby na wyższe poziomy).

Część znanych inwestorów wyraża opinię, iż głównym celem szefa FED-u J. Powella jest wykorzenienie z rynku „opcji put FED-u”. Czyli, żeby rynek przestał uważać, iż w przypadku spadku akcji FED wkroczy do akcji i zatrzyma spadki luzując politykę pieniężną. Powell teoretycznie mógłby tego dokonać właśnie w tym cyklu podwyżek stóp procentowych. Ale wymaga to pokazania „pazurów”, a sama jastrzębia retoryka nie wystarczy. Wiele razy słyszymy przecież opinie, iż nie ważne jest co FED mówi, ale co robi.

Najbliższy test, czy FED może być bardziej jastrzębi będziemy mieć 1 lutego (decyzja o kolejnej podwyżce stóp procentowych). Ale gdy spojrzymy na kontrakty 30-day Fed Funds Futures – to rynek oczekuje 1 lutego podwyżki w wysokości 0,25 punktu procentowego z prawdopodobieństwem 97,2%, czyli według rynku istnieje jedynie 2,8% szans na podwyżkę w wysokości 0,50 punktu procentowego. FED ma trzy główne narzędzia bycia bardziej jastrzębim: podnieść wyżej stopy, pozostawić je na dłużej na wysokim poziomie, albo zmniejszyć swój bilans sprzedając obligacje, które kupował w poprzednich latach.

Czy zatem FED mógłby zaskoczyć rynek i np. podnieść stopy o 50 punktów bazowych? Wydaje się to bardzo mało prawdopodobne, ale patrząc na wypowiedzi członków FOMC z pewnością prawdopodobieństwo jest bardziej równomiernie rozłożone (a nie tak skrajnie jak wycenia to rynek). Sprawdźmy zatem ostatnie wypowiedzi członków FOMC (Federal Open Market Committee) w mijającym tygodniu:

- Tom Barkin nie jest zwolennikiem zbyt wczesnego wycofywania się z podwyżek a stopa docelowa będzie zależała od ścieżki inflacji i uważa, iż stopy muszą dalej rosnąć, dopóki inflacja pozostanie podwyższona,

- Patrick Harker powtórzył swoje poparcie dla podwyżek o 25 pb i zauważył, iż czas na wyższe podwyżki stóp procentowych dobiegł końca, oczekuje, iż FED podniesie stopy „jeszcze kilka razy” w tym roku,

- Esther George stwierdziła, iż rynki mogą mieć inny pogląd na to co FED powinnien zrobić,

- Loretta Mester powiedziała, iż główna stopa procentowa FED powinna wzrosnąć „trochę” powyżej zakresu 5% – 5,25%. Nie skomentowała swoich preferencji co do lutowego spotkania, ale zauważyła, iż gospodarka i rynki były w stanie poradzić sobie z podwyżką o 50 punktów bazowych w grudniu,

- James Bullard powiedział, iż jego prognoza punktowa na 2023 r. jest na poziomie 5,25-5,50%, czyli nieco powyżej mediany FED wynoszącej 5,1%, a obecna polityka FED nie pozostało całkiem restrykcyjna, i iż stopa musi wynosić ponad 5%. Bullard dodał, iż FED powinien działać tak szybko, jak to możliwe, aby przekroczyć poziom 5%, a następnie reagować już na napływające dane, zaznaczając, iż preferuje podwyżkę o 50 pb na następnym posiedzeniu (wobec konsensusu 25 pb),

- Lael Brainard powiedziała, iż oczekuje podwyżki o 25 punktów bazowych w lutym, oraz iż FED obniżył już tempo podwyżek stóp w grudniu, aby poczekać na kolejne dane, i iż ta logika ma zastosowanie także dzisiaj,

- Susan Collins potwierdziła swój pogląd, iż stopy procentowe muszą wzrosnąć prawdopodobnie nieco powyżej 5%, a następnie FED musi je tam utrzymać przez jakiś czas. Powiedziała, iż adekwatne jest spowolnienie tempa podwyżek, szczególnie w obecnym przypadku kiedy ryzyka są teraz bardziej dwustronne,

- John Williams nie wypowiedział się o skali podwyżki na najbliższym posiedzeniu, ale wskazał, iż miejsce docelowe, a nie prędkość, jest kluczową kwestią w podwyżkach stóp procentowych i dodał, iż FED wciąż ma dużo miejsca na zmniejszenie bilansu,

- Christopher Waller opowiada się za podwyżką o 25 pb na lutowym posiedzeniu. Chce zobaczyć dane (o inflacji) z sześciu miesięcy, a nie tylko z trzech, i dopiero wtedy FED mógłby zakończyć podwyżki (pauza). Zauważył, iż w oparciu o najnowsze prognozy ekonomiczne FED-u stopy pójdą pewnie jeszcze o 75 pb w górę.

Jak widać z powyższego zestawienia, losy podwyżki 1 lutego nie są aż tak jednoznaczne, jak wycenia to rynek. Ponadto warto zauważyć, iż nie poznaliśmy opinii J. Powell’a, który ma zdecydowanie największy wpływ na decyzje FOMC. Spotkałem się choćby z taką opinią, iż o ile ktoś chce analizować przekaz FED-u, to powinnien w 75% patrzeć na to co mówi Powell, w 24% co mówi dziennikarz The Wall Street Journal Nick Timiraos (uważany powszechnie za nieformalnego rzecznika FED-u), a wszystkie pozostałe osoby to jedynie 1%. Śledząc wpisy Timiraos’a na jego koncie na Twitterze można stwierdzić, iż on „potwierdza” podwyżkę o jedynie 25 punktów bazowych na posiedzeniu FOMC 1 lutego br.

Na decyzje FED-u będziemy musieli poczekać do 1 lutego, a od 21 stycznia rozpoczyna się okres zakazu komunikacji członków FOMC z rynkiem (tzw. trading and external communication blackout).

Rynek może być zbyt optymistyczny o ile chodzi o przyszłą ścieżkę stopy procentowej FED-u (nawet o ile teraz FED podniesie tylko 25 pb), a jeżeli FED okaże się rzeczywiście jastrzębi w tym cyklu – to prędzej czy później znajdzie to odzwierciedlenie w niższych cenach akcji i obligacji.

Czy ropa może mocno wzrosnąć pod otwarcie gospodarki chińskiej?

Generalnie sektor Energy (także ogólnie surowcowy) dostarczył inwestorom w ostatnich latach bardzo wysokich stóp zwrotu. Przykładowo wystarczy spojrzeć na iShares S&P500 Energy Sector ETF – chociażby na stopy zwrotu w 2021 i 2022 roku.

T.5 Indeks S&P 500 2016-2022 i 20.01.2023. Źródło: opracowanie własne

Głównym fundamentalnym czynnikiem stojącym za wzrostami chociażby cen ropy jest bardzo niski poziom inwestycji w poszukiwanie i wydobycie ropy naftowej vs to co byłoby potrzebne do zaspokojenia stale rosnącego popytu. Lata 2020 i 2021 jeszcze bardziej uwypukliły ten problem, kiedy CAPEX sektora spadł o około 35% i 23% versus rok 2019. Niższy CAPEX tylko w przypadku państw OPEC+ (czyli kraje OPEC plus Rosja) mógł obniżyć dzisiejsze możliwości produkcji o około 3,7 mln baryłek dziennie (źródło: szacunki podane ostatnio przez Ministra Energii UAE – Zjednoczonych Emiratów Arabskich).

Do tego dochodzi oczywiście wojna na Ukrainie i generalnie konflikt na linii wschód – zachód. To można zapytać dlaczego cena ropy spadła z poziomów ponad 120 USD w czerwcu 2022 roku do poziomu około 71 USD (ropa WTI) na początku 2023 roku, a w tej chwili około 81 USD? Bo ogólnie w krótszym terminie obawy o globalne spowolnienie gospodarcze i recesję mają większe znaczenie.

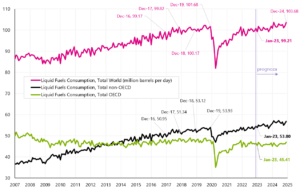

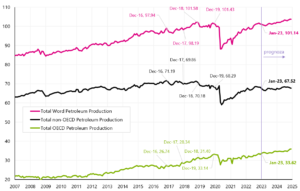

W 2023 roku do rachunku należy też dołożyć dodatkowy popyt na ropę z chińskiej gospodarki (słynne otwieranie się tej gospodarki), ale konsensus mówi o wzroście popytu z Chin w okolicach 400-500 tys. baryłek dziennie (wzrost vs rok 2022). Aby umieścić to w większej perspektywie globalna konsumpcja ropy (czyli popyt) to w tej chwili około 99,21 mln baryłek dziennie – a podaż (czyli produkcja) to około 101,14 mln baryłek dziennie.

W.6 Globalny popyt na ropę w mln baryłek dziennie łącznie z prognozą do grudnia 2024 r. Źródło: opracowanie własne, EIA

W.7 Globalna podaż ropy (produkcja) w mln baryłek dziennie łącznie z prognozą do grudnia 2024 r. Źródło: opracowanie własne, EIA

Jeżeli w Q2 gospodarka chińska będzie miała najmocniejszy kwartalny wzrost w tym roku – to oczywiście może to przełożyć się na wzrosty cen ropy. Ale o ile globalna gospodarka, w tym USA miałyby wejść w recesję w dalszej części 2023 roku, to globalny spadek popytu może spokojnie przeważyć dodatkowy popyt z Chin, czy choćby ewentualną odbudowę zapasów strategicznych ropy w USA (to także dodatkowy popyt). Dla przykładu globalny popyt na ropę spadł w 2020 roku (podczas pandemii) o około 20 mln baryłek dziennie (około 20%), w latach 2008-2009 o około 5 mln baryłek dziennie (spadek o 5,6%), a podczas recesji w 2001-2002 roku około 3 mln baryłek ( spadek o 3,4%).

Także w krótszym terminie cena ropy może podlegać wahaniom w zależności od tego jak będzie się zmieniać globalne saldo popytu na ropę, ale kolejny cykl ekspansji (np. po przejściu przez spowolnienie/recesję i rozpoczęciu kolejnego cyklu obniżek stóp przez banki centralne) może przynieść spore wzrosty cen surowców, ponieważ nie będzie wystarczającej podaży (przy mocno rosnącym popycie) w związku z niedoinwestowaniem całej branży. Wtedy cena ropy może wzrosnąć na nowe górki, podobnie inne surowce i generalnie sektor Energy.

Podsumowanie

W minionym tygodniu akcje amerykańskie spadły niewiele, ale w trakcie tygodnia (środa i czwartek) mieliśmy 2 dni spadków spowodowane głównie złymi informacjami makro z gospodarki (sprzedaż detaliczna, produkcja przemysłowa). Innymi słowy „bad news is bad news”. Na dzisiaj wygląda to bardziej jako „rysa na szkle”, ale o ile rynki miały w ten sposób reagować w kolejnych miesiącach na ewentualne złe dane makro, to byłaby to spora zmiana reżimu rynkowego. Rynki mogłyby się obawiać recesji, a nie „cieszyć się” ze złych danych, które zwiastują szybsze obniżki stóp procentowych przez FED.

Bardzo dużą rolę w obecnym momencie cyklu może odegrać FED. Czy rzeczywiście będzie jastrzębi i zostawi stopy na długo na wysokich poziomach? Tak wypowiadają się przedstawiciele FOMC, ale rynek twierdzi iż to blef (to wiemy patrząc na rynkowe wyceny przyszłej ścieżki stopy FED-u, a potwierdzają to także rosnące ceny akcji i obligacji).

Najbliższa okazja dla FED-u aby pokazać „jastrzębią naturę” to 1 lutego br. (kolejne posiedzenie FOMC i kolejna podwyżka stóp).

O Autorze

Jarosław Jamka – Doświadczony ekspert zarządzający funduszami, od ponad 25 lat zawodowo związany z rynkiem kapitałowym. Posiada tytuł doktora nauk ekonomicznych, licencję doradcy inwestycyjnego oraz maklera papierów wartościowych. Osobiście zarządzał funduszami akcji, obligacji, mutli-asset oraz global macro cross-asset. Przez wiele lat zarządzał największym polskim funduszem emerytalnym o aktywach powyżej 30 mld zł. Jako dyrektor inwestycyjny kierował pracą wielu zespołów zarządzających. Doświadczenie zdobywał jako: Członek Zarządu ING PTE, Wiceprezes i Prezes Zarządu ING TUnŻ, Wiceprezes Zarządu Money Makers S.A., Wiceprezes Zarządu Ipopema TFI, Wiceprezes Zarządu Quercus TFI, Członek Zarządu Skarbiec TFI, a także Członek Rad Nadzorczych ING PTE oraz AXA PTE. Od 12 lat specjalizuje się w zarządzaniu globalnymi klasami aktywów (global macro cross-asset).

Jarosław Jamka – Doświadczony ekspert zarządzający funduszami, od ponad 25 lat zawodowo związany z rynkiem kapitałowym. Posiada tytuł doktora nauk ekonomicznych, licencję doradcy inwestycyjnego oraz maklera papierów wartościowych. Osobiście zarządzał funduszami akcji, obligacji, mutli-asset oraz global macro cross-asset. Przez wiele lat zarządzał największym polskim funduszem emerytalnym o aktywach powyżej 30 mld zł. Jako dyrektor inwestycyjny kierował pracą wielu zespołów zarządzających. Doświadczenie zdobywał jako: Członek Zarządu ING PTE, Wiceprezes i Prezes Zarządu ING TUnŻ, Wiceprezes Zarządu Money Makers S.A., Wiceprezes Zarządu Ipopema TFI, Wiceprezes Zarządu Quercus TFI, Członek Zarządu Skarbiec TFI, a także Członek Rad Nadzorczych ING PTE oraz AXA PTE. Od 12 lat specjalizuje się w zarządzaniu globalnymi klasami aktywów (global macro cross-asset).

Nota prawna

Niniejszy dokument jest jedynie materiałem informacyjnym do użytku odbiorcy. Nie powinien być rozumiany jako materiał o charakterze doradczym lub jako podstawa do podejmowania decyzji inwestycyjnych. Nie powinien też być rozumiany jako rekomendacja inwestycyjna. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są jedynie wyrazem opinii autora w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Autor nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. Historyczne wyniki inwestycyjne nie dają gwarancji osiągnięcia podobnych wyników w przyszłości.

![WTA Toronto: Kiedy i o której Iga Świątek gra ze Sznajder? [TRANSMISJA]](https://i.iplsc.com/-/000N5NGVU3TYF6JA-C461.jpg)