2 lat temu

2 lat temu

Od kilkudziesięciu lat globalny wzrost gospodarczy napędzają głównie dwie gospodarki – USA (kapitał) oraz Chiny (produkcja). Obie z nich stoją w tej chwili przed olbrzymimi wyzwaniami w skali makro. Gospodarce Chin grozi deflacja, rosnące bezrobocie i nabierający tempa kryzys demograficzny. Z kolei Stanom Zjednoczonym zaczyna odbijać się czkawką prowadzona przez Fed od lat 80-tych luźna polityka, w czasie której stopy procentowe spadły o ponad 2000%. Doprowadziło to do narracji boomu gospodarczego, wzniosło ceny setek tysięcy aktywów i produktów. Tani kredyt pomógł działać zadłużonym, nierentowanym biznesom.

Pozwalał milionom ludzi i pokoleń kupować rzeczy, których w normalnych okolicznościach nie mogliby nabyć. W ostatnim tygodniu sierpnia stopa procentowa 30-letnich kredytów hipotecznych o stałym oprocentowaniu w USA wzrosła do 7,31%, najwyższego poziomu od 2000 r. Jednocześnie liczba wniosków o kredyt hipoteczny na zakup domu spadła do najniższego poziomu od 1995 r. Są to oczywiście niepierwszorzędne dane makro. Rynki patrzą głównie na takie odczyty jak claimsy, NFP czy decyzje Fedu. Pamiętajmy, iż bez silnej gospodarki USA, gospodarki Chin prawdopodobnie nie czeka nic dobrego.

Chinese imports vs US CPI … Hmmmmm…

Our top 5 themes in Global macro here -> https://t.co/pg6xtB5X8z

pic.twitter.com/3Q1F0pwFhK

Ostatnie publikacje makro

Ostatnie nie wszystkie dane makro ze Stanów Zjednoczonych są jednoznaczne. Sytuacja w przemyśle (patrząc na regionalne indeksy) stopniowo się poprawia ale wciąż wykazuje tendencję spadkową. Dziś spore (pozytywne) zaskoczenie przyniósł Chicago PMI, który wskazał bliskie neutralnym poziomy 48,7 wobec 44,2 prognoz i 42,8 poprzednio. Dane z rynku pracy wskazują na stopniowe ochłodzenie ale także nie są oczywiste (!). Na przykład dziś wobec słabych odczytów JOLTS (dane ze średnich i małych firm z USA) i dużo słabszego raportu ADP z rynku prywatnego pozytywnie zaskoczyły niższe wnioski o zasiłek dla bezrobotnych, które spadły kolejny tydzień z rzędu.

This is your weekly reminder that the US labor market remains secularly tight.

Another 1.7mln print for continuing claims in line with a stable, mid-3%s unemployment rate. Also not seeing much weakness on initial claims. No recession here. pic.twitter.com/c5bIo6JyGF

Nie jest odkryciem, iż spowolnienie gospodarcze nie może mieć miejsca bez znacznego wzrostu bezrobocia. Rynek odczytuje niskie claimsy jako sygnał, iż gospodarka jest na drodze do… Niższej inflacji mimo przez cały czas wysokiego popytu konsumentów.

MAJORITY OF SMALL BUSINESSES BELIEVE US IS IN RECESSION

— FXHedge (@Fxhedgers) August 21, 2023Zatrudnienie tymczasowe w Stanach Zjednoczonych tj. historyczny, dobry prognostyk zmian na rynku pracy i gospodarce, spada od sześciu miesięcy z rzędu i sygnalizuje nadchodzącą recesję. Niektórzy tego 'nie kupują’. Nie oczekują szerokiego pogorszenia koniunktury. Według biznesowych ankiet dyrektorzy twierdzą, iż spadek zatrudnienia może oznaczać stopniowe ochłodzenie przegrzanego rynku pracy. Oraz… być szansą na miękkie lądowanie gospodarki. Wszyscy łudzą się i są w błędzie? Najgorsze dopiero przed nami? Muzyka przestanie grać?

Co z rynkiem akcji?

Podsumujmy – recesja USA może być blisko, a ryzyko to nie jest odzwierciedlane przez wyceny na rynku akcji. W tym tygodniu poznaliśmy szereg danych z USA. Wiele danych sugeruje, iż spowolnienie jest niebezpiecznie blisko. Czy tym razem spowolnienie będzie trwałe, przewlekłe, wszechobecne i nagłe? Aby to uchwycić, analitycy Zerohedge stworzyli wskaźnik recesji. Składa się on z 14 składowych obejmujących szeroki zakres danych ekonomicznych. Przez cały ten rok znajdował się on w trybie recesji.

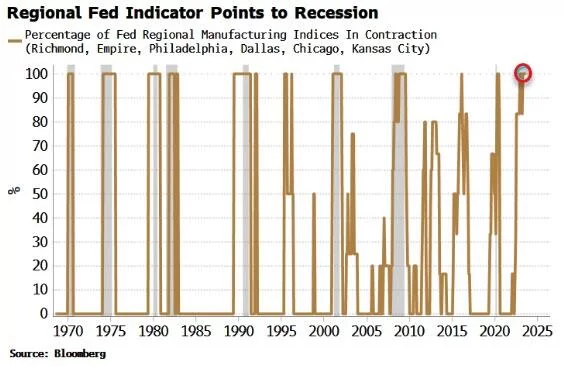

Jednym z jego podskładników jest regionalny wskaźnik produkcji Fed. Indeksy banków regionalnych Fed są notorycznie zmienne, jednak jeżeli spojrzymy na procent ich kurczenia się, daje to historycznie wiarygodną zapowiedź recesji (tylko dwa fałszywe alarmy sięgające 1970 roku). Wskaźnik znajduje się w tej chwili w trybie recesji. Dane dot. wniosków o zasiłki w poszczególnych stanach USA są wciąż zgodne z krótkoterminową recesją.

Rynek to ignoruje?

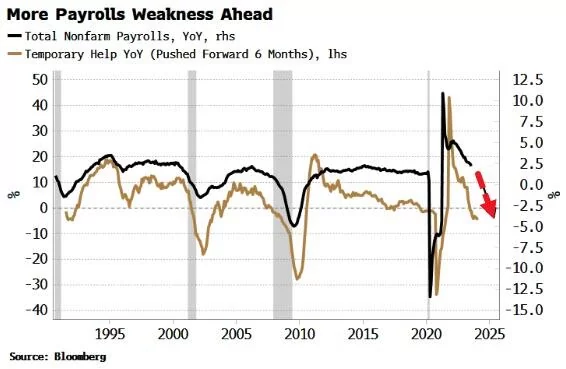

Wskaźnik ISM dla przemysłu USA pozostaje w strefie spadkowej. Stosunek nowych zamówień do zapasów rośnie, wskazując na pewien krótkoterminowy wzrost głównego indeksu, ale ostatnie dane PMI rozczarowały, sugerując, iż recesja w przemyśle trwa. Rynek pracy jest najbardziej odporną częścią gospodarki podczas tego cyklu podwyżek stóp Fed. Słabość staje się coraz bardziej oczywista i widoczna. Nie tylko dane o zatrudnieniu zostały zrewidowane w dół (co jest typowe w punktach zwrotnych). Wiodące dane pokazują, iż wzrost zatrudnienia powinien przez cały czas spadać, a stopa bezrobocia niedługo zacznie rosnąć.

Pracodawcy mają tendencję do zmniejszania liczby godzin pracy i zwalniania pracowników tymczasowych przed rozpoczęciem zwolnień. Średnia liczba przepracowanych godzin spada. Jednocześnie wzrost zatrudnienia pracowników tymczasowych kurczy się. To nie wróży niczego dobrego.

Źródło: Zerohedge

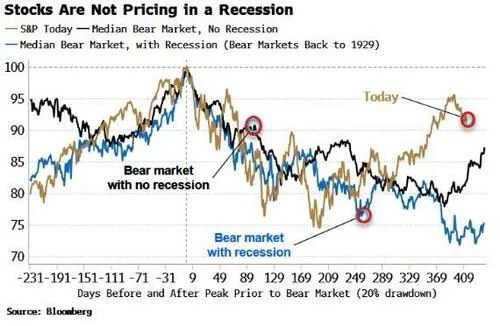

Źródło: ZerohedgeAle jak dotąd rynki ignorowały te dane. przez cały czas to robią. Od czasu rozpoczęcia bessy w ubiegłym roku ich trajektoria nie tylko przekroczyła poprzednie bessy, które zbiegły się z recesją. Według analizy Zerohedge trajektoria w/w danych wyraźnie wyprzedza wszystkie poprzednie bessy sięgające 1929 roku. choćby jeżeli tym razem, w tej recesji (której prawdopodobnie będzie towarzyszyć wysoka inflacja), akcje będą radzić sobie gorzej, przez cały czas są dodatkowo narażone na gwałtowną słabość gospodarki. Fed wie o tym, iż 'nie ma dymu bez ognia’.