2 lat temu

2 lat temu

Jim Simons, często otoczony wianuszkiem słynnych osobistości. Dla większości nigdy niedostępny. Równie często widywany samotny, z papierosem w dłoni. Najczęściej bardzo zajęty, przyjmujący codziennie wielu rozmówców; od artystów, prezydentów po reprezentantów organizacji charytatywnych i spekulantów. Simons zarobił w życiu fortunę, choć pieniędzmi zainteresował się dopiero po 30 roku życia. Kilkadziesiąt lat temu 'biedny matematyk’, ostatecznie jeden z najbogatszych ludzi świata. Jak tego dokonał? Co tak go zafascynowało?

Simons odszedł w dniu 10 maja 2024 roku. Jego życia obfitowało w dramaty. Stracił dwóch synów (w 1996 i 2006 roku), a tragiczna śmierć drugiego z nich, 'Nicka’ prawdopodobnie została przez Simonsa przekuta w sukces ponieważ lata po niej pracował tak ciężko, jak mógł, byle tylko zagłuszyć wspomnienia i lawinę myśli. Ten artykuł to pewnego rodzaju 'hołd’ dla człowieka, który oddychał liczbami i stworzył wehikuł, przewidujący przyszłe zmiany cen aktywów, na globalnych rynkach. Jak tego dokonał?

Bój z 'losem’ w wydaniu Simonsa

Dla Wall Street do końca Simons pozostanie zagadką. Stworzył fundusz, który pokonał wszystkie inne i którego stopy zwrotu sugerują, iż Simons z przyjaciółmi naprawdę 'odgadli’ coś, na co nikt inny nie wpadł wcześniej. Przez całe życie angażował się w wiele akcji charytatywnych i przeznaczył fortunę na wsparcie matematyki oraz jej pasjonatów. Do których z pewnością się zaliczał. W giełdzie zafascynowało go to, jak trudno na niej zarobić pieniądze i przewidzieć ruchy cen. Mawiał, iż łatwiej jest przewidzieć ruch komety, niż ruch cen akcji banku Citigroup. Szukał wrażeń i emocji. Oraz motywacji do ciężkiej pracy. Wall Street stało się jego drugim domem.

To właśnie dlatego giełda płaci tak dużo za 'posiadanie racji’. Simons chciał ją mieć. Za wszelką cenę.A miał z czego finansować jej rozwój. Na koniec 2024 roku jego fortunę oszacowano na około 31,5 miliarda dolarów. Fundacja Simonsa utworzyła program Math for America, program rekrutacji nauczycieli matematyki w szkołach publicznych w Nowym Jorku. Przekazała środki m.in. dla Stony Brook, w tym darowiznę w wysokości 500 milionów dolarów w 2023 roku. Ta stanowi największą, prywatną dotację dla uniwersytetu w całej historii Stanów Zjednoczonych.

Pytany o to, jak brzmiał 'algorytm’ funduszu Medallion, porównywany przez niektórych do 'złotego ciągu Fibonacciego’ giełdy, Simons odpowiedział niegdyś „Mój algorytm zawsze brzmiał: Zbierasz razem mądrych ludzi, dajesz im dużo swobody, tworzysz atmosferę, w której każdy rozmawia z każdym. Nie chowają się w kącie ze swoimi przemyśleniami. Rozmawiają ze wszystkimi. Zapewniasz im najlepszą infrastrukturę. Najlepsze komputery i tak dalej, z którymi ludzie mogą pracować i stworzyć drużynę.” Spójrzmy jednak na to nieco głębiej i spróbujmy poświęcić największemu funduszowi hedgingowemu świata należną mu uwagę. Jak zarządzał ryzykiem? Z jakich modeli korzystał i jakie zasady mu przyświecały? W ocenie Howarda Marksa, każda instytucja, która zamierza inwestować powinna mieć pewne 'credo’. Wartości w które wierzy oraz zakres tego, co zrobi, a czego z pewnością nigdy się nie podejmie. Simons to miał.

Źródło: Bloomberg, Hedge Fund Research

Źródło: Bloomberg, Hedge Fund ResearchIntuicja, obsesja, ryzyko i modele

Przez pierwsze 35 lat życia Simons borykał się z finansowymi problemami. Jedynym, co naprawdę w życiu lubił, była matematyka (co finalnie zaprocentowało nieoczekiwanie, w świecie inwestycji). Ukończył Massachusetts Institute of Technology i następnie doktoryzował się na znanym z bardzo wysokiego poziomu ścisłych kierunków, University of California, w Berkeley (Cherns-Simons Theory). Bez wątpienia w karierze Simonsa, jako matematyka punktem zwrotnym okazało się dołączenie do Institute of Defense Security Analyses w Princeton, pod patronatem Departamentu Obrony. W ramach pracy tam Simons pomagał łamać rosyjskie kody. Były to czasy, w których wiedza o algorytmach dopiero raczkowała, a tajny był choćby sam fakt istnienia kodów.

- W jednym z wywiadów Simons opowiadał, iż już wtedy, w pracy dla IDS tworzenie algorytmów wychodziło mu nad wyraz dobrze (w przeciwieństwie do ich programowania). Finalnie został jednak wyrzucony z pracy, wyrażając dezaprobatę dla amerykańskiej wojny w Wietnamie. Po poświęceniu niemal całych lat 70. XX wieku nauce i 6 latach intensywnych prac nad zagadnieniami zaawansowanej geometrii, w 1982 roku założył Reneissance Technologies.

- Z matematyki związanej ze sferami i geometrią, jego obsesją stało się prognozowanie cen aktywów. Pierwsze dwa lata przyniosły wielki sukces, choć Simonsowi nie przyszło (jeszcze) do głowy, by automatyzować strategię i stworzyć model, który podejmowałby decyzję w oparciu o badania. Przekornie mawiał, iż przez dwa lata zarobił wielkie pieniądze, ponieważ na rynku miał szczęście. Nic poza szczęściem nie uzasadniało skali wczesnego sukcesu Simonsa i jego kolegów, których zwerbował w większości z uniwersytetu.

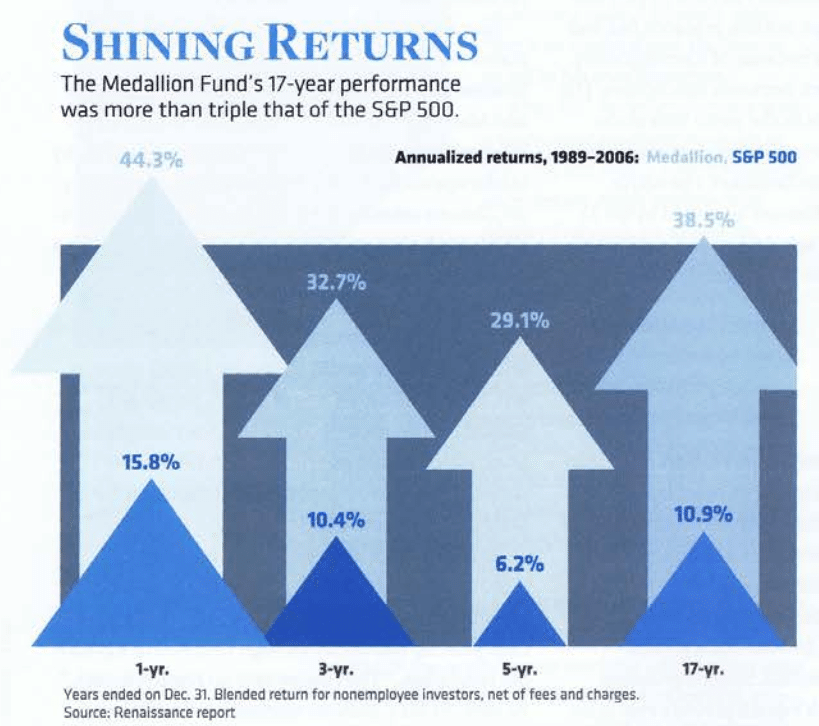

- Simonsowi 'tak już zostało’ – posiadanie dyplomu MBA czy kontakt z jakąkolwiek instytucją finansową z miejsca 'dykswalifikuje’ kandydata, którym interesuje się Reneissance. Fundusz zatrudnia niemal wyłącznie naukowców i to oni pełnią w nim kluczową rolę. Po kilkunastu latach istnienia o 'Medallion’ wiedział już cały inwestycyjny świat. Średnio fundusz po opłatach zwracał inwestorom więcej, niż indeks S&P 500 i miał na koncie tylko jeden 'spadkowy’ kwartał’. Simons zamknął fundusz Medalion w 1997 roku, a w 2005 roku 'wygonił’ z niego inwestorów, spoza Renaissance Capital. Wciąż pozostałe fundusze grupy Renaissance pozostają otwarte, ale żaden z nich nie osiąga wyników zbliżonych do Medallionu. przez cały czas rodzi to sporo spekulacji.

Pierwsze 'algorytmy’ na Wall Street?

Finalnie Simons przyjął niepopularne wówczas podejście modelowe. Chciał minimalizować ryzyko wyborów podyktowanych emocjami i osobistymi 'upodobaniami’ czy 'uprzedzeniami. Simons chciał w ten sposób złożyć 'hołd’ matematyce, którą kochał i raz jeszcze zatracić się w jej objęciach. Od początku obserwował pewne sygnały, w trakcie których rynek wykazywał podobne zachowania, w powtarzających się przypadkach. Mawiał, iż od samego początku widział spójne zachowanie cen, pewien wzór. Jako naukowiec nie chciał jednak bazować na intuicji. To zaintrygowało go i zmusiło do tytanicznej pracy nad odgadnięciem chwil, w których transakcja kupna lub sprzedaży posiada szanse zysku na poziomie bliskiemu 100%.

Razem z zespołem zaczął analizować historyczne dane, grzebiąc w historii giełd tak głęboko, jak to tylko możliwe. Przetrząsał archiwa, w czasie gdy nie było internetu. Wówczas Simons spekulował niemal wyłącznie na rynku kontraktów terminowych, także na giełdzie towarowej. Nie interesował się akcjami spółek. Zdobycie danych (przed pozostałymi ludźmi z Wall Street) i zespół zdeterminowanych naukowców okazały się to kluczem do wygenerowania 'alfy’ – Simons zebrał dane, których nikt nigdy wcześniej:

a) nie zebrał w jedno miejsce

b) nie usystematyzował

c) nie poddał dogłębnej analizie

d) nie dysponował zespołem 'tęgich’ i wysoce zdeterminowanych mózgów

Współpracownicy Simonsa mówili, iż funduszowi Medallion i Reneissance do samego końca towarzyszyła atmosfera 'wyścigu’. Simons autentycznie bał się, iż ktoś z Wall Street go ubiegnie, lub iż strategia funduszu zostanie ujawniona lub sprzedana. Tak się nie stało. Simons zrobił wszystko, co mógł, by zyskać przewagę nad innymi tak wcześnie, jak było to możliwe. Dołożył do tego talent, pasje i ciężką pracę.

Tajemnice funduszu Medallion

W czasach, gdy powstawał Medallion konkurencja zainteresowana 'algorytmizacją’ rynku była niewielka. Simons wskazywał, iż model, którym dysponuje Medallion posiada praktyczną, 100% skuteczność. Co o nim wiemy? Według komentarzy samego Simonsa, dostęp do Medallion został ograniczony, bo fundusz urósłby do rozmiarów, przy których nie mógłby już tak łatwo korzystać z w tej chwili zaimplementowanych strategii.

- Najpopularniejsza teoria zakłada, iż Medallion operuje na różnych interwałach czasowych od bardzo krótkich do średnich, ale raczej nigdy nie długich. Opiera się na popularnej koncepcji 'powrotu do średniej’ (ang. Mean Reversion). Ta zakłada, iż ceny aktywów mają tendencję 'powrotu’ do średniej, z elementami panik i euforii po drodze

- Simons wielokrotnie krytykował koncepcję, która zakłada tzw. efektywny rynek i sugeruje, iż ceny aktywów zawsze są prawidłowe i osiągnięcie wyższego zwrotu od innych jest wynikiem wyłącznie szczęścia i warunkowane jest podjęciem wyższego, od innych ryzyka. Uważał ten pomysł za bzdurę, wskazując, iż aktywa znajdują się w wielu stanach skrajnych

- Niemal na pewno Medallion operował w takich właśnie warunkach, co dodatkowo potwierdzają rekordowe jego wyniki… Osiągane właśnie w trakcie lat obfitujących w kryzysy i skrajną zmienność

- Medallion stale zajmuje długie lub krótkie pozycje w zależności od zidentyfikowanej modelowo 'możliwości’, gdy ceny wybranego aktywa notują znaczące odchylenie od historycznych średnich – Oczywiście wciąż nie jest jasne, jakich dokładnie parametrów poza samą zmiennością cenową używa Medallion.

- Reneissance utrzymuje się w czołówce największych hedge fundów, ale (zamknięty) Medallion stanowi tylko jego ułamek. Jego sukces widoczny jest w wykładniczym wzroście bogactwa jego 'założycieli’. Jego pierwszym zarządzającym był James Ax (do tragicznej śmierci w 2006 roku)

- Prawdopodobnie Medallion wykorzystuje tzw. ukryte modele Markowa oraz symulację Monte Carlo. Obie te metody mają pomóc mu oszacować prawdopodobieństwo w wysoce niepewnych, losowych wynikach. Obie te metody sprawdzają się w systemach, w których przyszłe wyniki nie zależą od przeszłych zdarzeń.

Medallion Fund – więcej pytań czy odpowiedzi?

Ponieważ Medallion został zamknięty ponad 25 lat temu, wielu spekuluje na temat… Przejrzystości. To oczywiste; same wyniki budzą 'podejrzenia’ wielu, ciekawskich oczu. Złośliwi twierdzą, iż przecież przed Simonsem, słynnemu Berniemu Madoffowi udało się unikać strat choćby w czasie kryzysów. Oczywiście krytyka ta pozostaje tw sferze niszowych spekulacji. Niektórzy zauważają, iż Medallion stał się 'wizytówką’ całej grupy Reneissance i zwraca, których zdecydowanie nie nadążają pozostałe fundusze grupy. Stanowi 'żywą reklamę’, którą nie byłby gdyby… No właśnie, jaką teorię mogą wysnuć sceptycy?

Według nich część zysków zbieranych przez pozostałe wehikuły Reneissance może być w rzeczywistości 'przeksięgowywana’ do Medallionu (i jego wczesnych założycieli / twórców), kanibalizując wyniki 'komercyjnych’ klientów Reneissance i zapewniając trwałą 'reklamę’ (i zwroty) sztandarowemu wehikułowi. Czy w tym przypadku krytyka jest zasadna? Z pewnością nie, ale historia pokazuje, iż na Wall Street nic nie jest pewne. Po śmierci Simonsa, być może część tajemnic funduszu Medallion 'wyjdzie’ na światło dzienne. Czy AI stworzy 'okazję’ do stworzenia innych, podobnych wehikułów, operujących w sposób jeszcze bardziej zaawansowany?