1 godzina temu

1 godzina temu

Bill Hwang, założyciel Archegos Capital Management, przeszedł do historii Wall Street jako inwestor, który w kilka dni stracił fortunę liczona w dziesiątkach miliardów dolarów. Upadek Archegos był skutkiem ekstremalnej dźwigni finansowej, koncentracji portfela i instrumentów pochodnych, które ukrywały skalę ryzyka przed rynkiem i bankami.

Z tego artykułu dowiesz się:

- Kim jest Bill Hwang?

- Jak Hwang zbił wielki majątek?

- Na jakich podstawach Hwang zbudował fundusz inwestycyjny?

- Czemu fundusz Hwanga upadł z hukiem?

Kim jest Bill Hwang?

W historii rynków finansowych rzadko zdarzają się postaci tak niejednoznaczne – będące jednocześnie przestrogą, jak i fascynującym studium psychologicznym – jak Sung Kook „Bill” Hwang. Dosyć skromnie wyglądający i głęboko religijny inwestor i menedżer dokonał czegoś, co zapisało się w historii Wall Street jako jedna z największych i najszybszych katastrof finansowych w dziejach.

W marcu 2021 roku jego prywatny fundusz Archegos Capital Management dosłownie wyparował w zaledwie kilkadziesiąt godzin. Hwang stracił wtedy około 20 mld USD osobistego majątku, niszcząc przy tym ponad 100 mld USD wartości rynkowej powiązanych spółek i sprowadzając potężne straty na instytucje bankowe i finansowe.

Przyglądając się dziś zapisom publicznych wystąpień Billa Hwanga uderza z pewnością kontrast między jego aparycją a działaniami. W końcu stał za gigantyczną i agresywną machiną spekulacyjną, którą zbudował. Ta dwoistość jego natury zachwyca i przeraża. To ona stała się fundamentem jego wzlotu i ostatecznego upadku.

Tiger Asia Management – pierwszy upadek Hwanga

Zanim nadszedł spektakularny krach, Hwang był uznawany w wąskich kręgach za wybitnego, choć kontrowersyjnego tradera. Jego kariera to klasyczny przykład tego, jak wielki talent połączony z chorobliwym apetytem na ryzyko potrafi przekreślić karierę. A choćby całe życie.

Hwang urodził się w Korei Południowej w 1964 roku. W wieku 18 lat wyemigrował do USA, a dokładnie do Las Vegas, wraz z rodzicami. W 1983 roku, po śmierci ojca, Hwang wraz z matką przeprowadzili się do Los Angeles. Pracował na nocne zmiany w McDonald’s, aby utrzymać rodzinę i sfinansować swoją edukację. Bohater naszej opowieści nie zaniedbywał edukacji. Uzyskał tytuł Bachelor of Arts z ekonomii i biznesu na University of California Los Angeles. A także tytuł Master of Business Administration w Tepper School of Business na Carnegie Mellon University.

Hwang pracę zaczynał w Hyundai Securities, potem przeszedł do nieistniejącej już firmy Peregrine Investments Holdings, gdzie poznał miliardera i zarządzającego funduszem hedgingowym Juliana Robertsona. Ten słynny miliarder był pod wrażeniem jak dobrze Hwang rozumie rynki i zatrudnił go w swoim funduszu Tiger Management. Jak wiemy z historii, Robertson zamknął fundusz w 2000 roku, ale wcześniej dał swoim najwierniejszym pracownikom kapitał na uruchomienie własnych funduszy hedgingowych. Hwang otrzymał od niego około 25 mln USD i tak powstał Tiger Asia Management, którego NAV (wartość aktywów netto) w szczytowym momencie osiągnął wartość ponad 5 mld USD. Jednak ten fundusz poniósł spore straty podczas kryzysu finansowego 2007-09,

W 2012 roku Hwang jako Tiger Asia Management przyznał się do nielegalnego wykorzystywania poufnych informacji (insider trading) w handlu akcjami chińskich banków. Hwang został zmuszony do zamknięcia biznesu i zapłacił 44 mln USD kary w ramach ugody z amerykańską komisją SEC. W 2014 roku Hwangowi zakazano handlu w Hongkongu na cztery lata.

Archegos Capital – jak działał fundusz Billa Hwanga?

Hwang dość gwałtownie wrócił jednak do gry. Uruchomił family office – biuro zarządzające majątkiem jednej rodziny. Powstało ono pod nazwą Archegos Capital Management. Taka struktura prawna pozwalała mu uniknąć rygorystycznych wymagań sprawozdawczych, przed którymi stoją klasyczne fundusze hedgingowe.

Po czasie okazało się, iż człowiek z taką przeszłością – ona nie była nieposzlakowana – zdołał pożyczyć od największych banków świata dziesiątki miliardów dolarów. Na jakiej zasadzie? Odpowiedź tkwi w inżynierii finansowej oraz instrumentach pochodnych zwanych Total Return Swaps – swapy na całkowity zwrot. Hwang zawierał umowy z wieloma instytucjami jednocześnie – mowa o m.in. Credit Suisse, Nomura, Goldman Sachs. Instrumenty te pozwalały Archegosowi czerpać zyski ze zmian kursów akcji takich spółek jak ViacomCBS czy Discovery bez konieczności ich fizycznego kupowania na giełdzie. Transakcje te były rejestrowane na kontach banków, więc Hwang nie musiał ujawniać swoich gigantycznych pozycji opinii publicznej ani regulatorom. Banki nie miały pojęcia, iż Hwang buduje identyczne, potężnie lewarowane pozycje u ich bezpośrednich konkurentów. W szczytowym momencie, jak wynika z oficjalnych raportów Securities and Exchange Commission, realna ekspozycja rynkowa Archegos wynosiła astronomiczne 160 mld USD, mimo iż kapitał własny Hwanga wynosił „zaledwie” 36 mld USD.

I tak by sobie Hwang działał, gdyby nie nadszedł marzec 2021. Gdy kurs spółki ViacomCBS zaczął mocno spadać pod koniec miesiąca, nastąpił dobrze znany efekt domina. Banki zażądały od Hwanga wpłaty dodatkowego zabezpieczenia (margin call). Hwang pozostał pewny swojej strategii i sprzeciwił się podczas videokonferencji natychmiastowej likwidacji pozycji, wyrażając optymizm co do szybkiego przywrócenia stabilności funduszu.

Czemu jednak adekwatnie notowania ViacomCBS tąpnęły? W I kwartale 2021 roku walory te zachowywały się przecież wręcz fenomenalnie, wycena ViacomCBS urosła o ponad 150%. Otóż widząc, iż akcje spółki są rekordowo drogie, zarząd ViacomCBS postanowił wykorzystać moment i „wydrukować” nowe akcje. Dnia 22 marca 2021 roku spółka ogłosiła publiczną emisję akcji o wartości 3 mld USD. Cel był szczytny: pozyskanie gotówki na kosztowną walkę z Netfliksem na rynku streamingu. Jednak inwestorzy uznali, iż nowa emisja zbytnio rozwodni akcje i popyt okazał się mizerny. Kurs ViacomCBS zaczął spadać. Dla przeciętnego inwestora spadek o 10-15% w kilka sesji to bolesna korekta, jednak dla funduszu Hwanga który miał pozycje lewarowane rzędu 5:1 lub choćby więcej oznaczało to spory problem.

Hwang starał się więc przetrzymać pozycje, ale sytuacja na rynku nie uspokoiła się. Ponieważ Archegos nie miał gotówki, brokerzy w panice zaczęli masowo wyprzedawać zabezpieczające ich pakiety akcji. Spowodowało to natychmiastowy krach na innych papierach, które miał Archegos Capital w portfelu. Najmocniej ucierpiał bank Credit Suisse, który zanotował stratę rzędu 5,5 mld USD – to był początek jego kryzysu płynności zakończonego ostatecznym upadkiem i przymusowym przejęciem przez UBS.

27 kwietnia 2022 roku Hwang i jego były główny współpracownik Patrick Halligan zostali aresztowani i oskarżeni o racketeering (zorganizowaną przestępczość na rynku finansowym), spisek, oszustwa giełdowe i oszustwa dzięki środków przekazu w ramach schematu mającego na celu szkodzenie inwestorom. Prokuratorzy federalni zarzucili im iż manipulowali cenami akcji. Adwokaci Hwanga i Halligana stwierdzili, oczywiście, iż ich klienci są niewinni. Jak to się skończyło? Tymczasowo Hwang został zwolniony za kaucją w wysokości 100 mln USD, zabezpieczoną dwiema nieruchomościami. Halligan natomiast został zwolniony za kaucją w wysokości 1 mln USD.

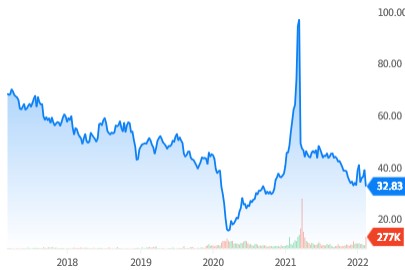

Ostatnie 5 lat notowań ViacomCBS. Źródło: theglobeandmail.com

Ostatnie 5 lat notowań ViacomCBS. Źródło: theglobeandmail.comWyrok, więzienie i prośba o ułaskawienie

Na jesieni 2022 były główny trader Archegos William Tomita oraz były dyrektor ds. ryzyka Scott Becker przyznali się do winy i zgodzili się zeznawać przeciwko Hwangowi i Halliganowi. Proces toczył się wiele miesięcy. W lipcu 2024 ława przysięgłych w federalnym sądzie na Manhattanie uznała Hwanga za winnego 10 z 11 zarzutów. W dniu 20 listopada 2024 roku sąd skazał Hwanga na 18 lat więzienia. Ponadto sędzia Alvin Hellerstein nakazał mu zapłatę ponad 9 mld USD restytucji (naprawienia szkody) na rzecz poszkodowanych instytucji, o czym poinformował w oficjalnym komunikacie U.S. Department of Justice.

Hwang został zrujnowany. Jak ujawnili jego prawnicy, przed procesem miał on majątek rzędu około 55 mln USD, ale po procesie nic z tego nie zostało. Na początku tego roku Hwang znów pojawił się w mediach. Złożył oficjalną prośbę o ułaskawienie prezydenckie do Donalda Trumpa. Wniosek ten przechodzi w tej chwili standardową procedurę weryfikacyjną w Departamencie Sprawiedliwości USA, jednak analitycy oceniają szanse na darowanie Hwangowi win jako minimalne.

Co ciekawe, obrona Hwanga podnosiła, iż jest on bardzo religijny i działa charytatywnie – to miało złagodzić jego wyrok. Ale sąd był nieugięty. Rzeczywiście, ojciec Hwanga był pastorem, a sam Hwang był bardzo rozmodlony. Organizował regularne czytania Pisma Świętego w biurach swojej fundacji Grace and Mercy Foundation i wspierał Metro Community Church. Interesujące, iż Hwang nie obnosił się z majątkiem i jeździł na co dzień Hyundaiem. Mówił nie raz w wywiadach, iż stara się „inwestować zgodnie ze słowem bożym”. Za pośrednictwem Grace and Mercy Foundation Hwang przekazał duże darowizny organizacjom chrześcijańskim, takim jak Focus on the Family, Museum of the Bible, The King’s College. Co za skomplikowany człowiek…

Czego uczy przypadek Archegos Capital?

Choć Bill Hwang operował kwotami, o których przeciętny inwestor może tylko pomarzyć, mechanizmy które go zniszczyły mogą działać na każdym poziomie rynkowej drabiny. Czego uczy nas przypadek Hwanga?

Przede wszystkim należy pamiętać, iż dźwignia finansowa (lewar) to broń obosieczna. Pozwala zwielokrotnić zyski, ale w przypadku ruchu rynku w przeciwną stronę, z tą samą potężną siłą niszczy kapitał. Dla inwestora detalicznego gra na wysokim lewarze bez rygorystycznego zarządzania ryzykiem to prosta droga do wyczyszczenia rachunku.

Poza tym, inwestorzy często koncentrują portfel na kilku spółkach, a czasami choćby na jednej pozycji, wierząc iż będą mieć rację. Hwang był przekonany, iż głęboka wiedza o kilku spółkach wystarczy, by postawić na nie wszystko i zarobić niezwykle dużo. Skoncentrowany portfel daje spektakularne zyski, gdy rzeczywiście inwestor ma rację i gdy wszystko rośnie. Jednak z drugiej strony całkowicie eliminuje margines błędu. Prawdziwa dywersyfikacja – czyli rozproszenie ryzyka na różne sektory i klasy aktywów – chroni inwestora przed jednym, niefortunnym wydarzeniem losowym.

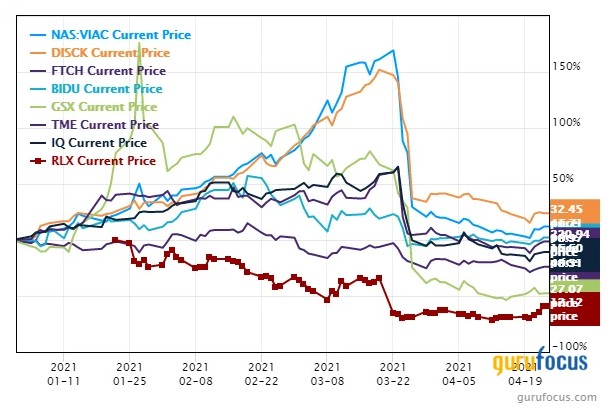

Zobaczmy zresztą, co było w portfelu Archegos Capital tuż przed upadkiem. O wielu pozycjach nie wiemy, ale na pewno największe to były akcje następujących spółek:

- ViacomCBS – telewizja, media

- Discovery – media

- GSX – edukacja online (Chiny)

- Iqiyi – platforma streamingowa dla influencerów (Chiny)

- Tencent Music – streaming (Chiny)

- Baidu – wyszukiwarka (Chiny)

- VipShop – e-commerce (Chiny)

- Farfetch – e-commerce

Od razu rzucają się w oczy dwa problemy. Primo, 5/8 największych pozycji ma ekspozycję na rynek chiński. Secundo, niemal wszystkie spółki z listy należą do sektora nowoczesnych technologii. Koncentracja, koncentracja, brak dywersyfikacji… I najśmieszniejsze w tym wszystkim jest to, iż Hwang padł ofiarą sztucznego popytu, który sam adekwatnie wykreował.

Notowania najważniejszych składników portfela Archegos Capital w 2021 r. Źródło: gurufocus.com

Notowania najważniejszych składników portfela Archegos Capital w 2021 r. Źródło: gurufocus.comTrzeba też pamiętać, iż słynne powiedzenie brzmi: pycha kroczy przed upadkiem. Historia Hwanga jest adekwatnie doskonałą ilustracją do tego powiedzonka. Hwang uważał się za nietykalnego. Ignorował sygnały ostrzegawcze. Lekceważył ryzyko, gdy rynek zaczął go testować. Tymczasem umiejętność zaakceptowania małej straty i zamknięcia pozycji w porę to kluczowa cecha, która odróżnia dojrzałego inwestora od hazardzisty.