2 lat temu

2 lat temu

Zmienność BTC spadła do minimów niewidzianych do lat. Górne i dolne wstęgi Bollingera dzieli w tej chwili zaledwie 2,9%, a mniejszy spread obserwowano tylko dwa razy w historii. We wrześniu 2016 roku gdy cena wynosiła 604 USD (wczesna fala hossy z lat 2016-17). Oraz styczniu 2023 gdy cena wynosiła 16,8 tys. USD. Czy za trzecim razem rozwój sytuacji będzie podobny? Glassnode przyjrzał się temu niezwykłemu zjawisku.

Źródło: Glassnode

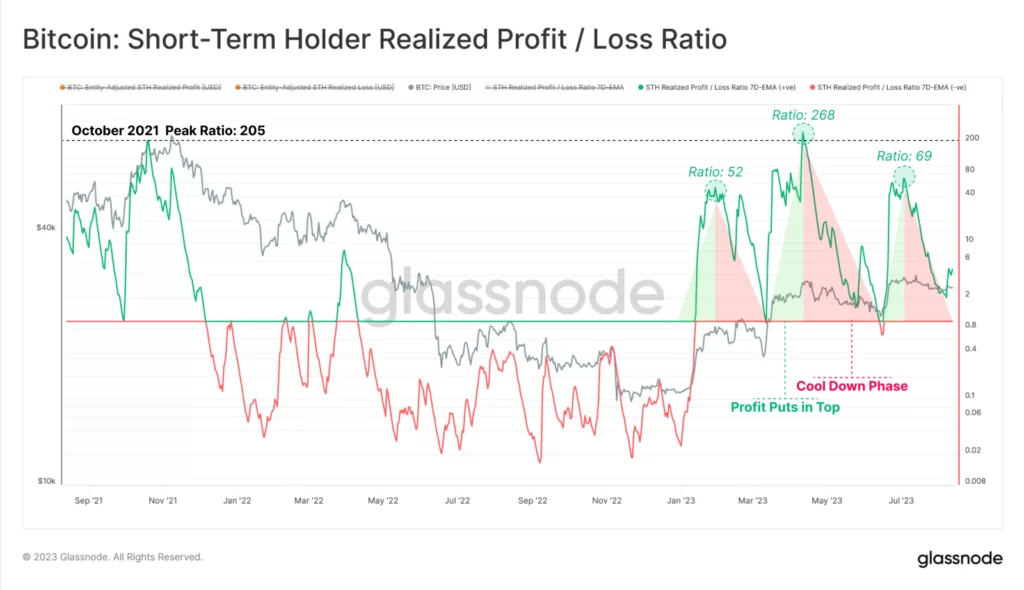

Źródło: GlassnodeKrótkoterminowy wskaźnik relacjii zysków do strat pokazuje, iż realizacja zysków dominuje w grupe krótkoterminowych posiadaczy BTC. W ostatnich tygodniach trend ten powrócił do poziomu neutralnego. Glassnode podkreśla, iż jeżeli pojawi się wystarczająca ilość nowego popytu, wskaźnik powinien utrzymać się powyżej powyżej 1. jeżeli straty zaczną przyspieszać (wskaźnik zysków do strat spadnie poniżej 1), może to zwiastować, iż nawis silnej podaży jest dominujący a Bitcoin będzie tańszy.

Zysk / strata

Źródło: Glassnode

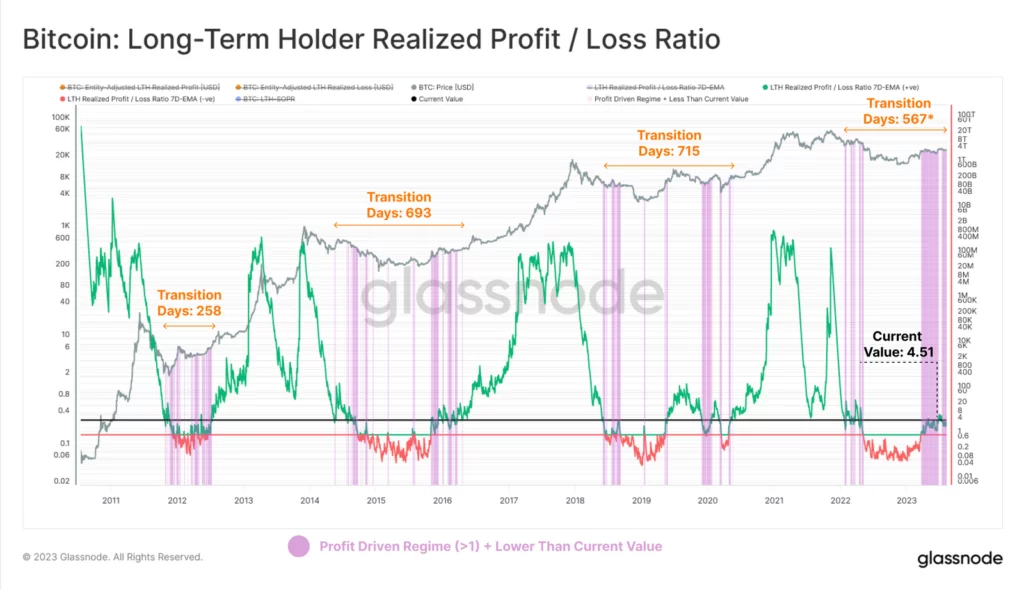

Źródło: GlassnodeGlassnode analizuje inwestorów długoterminowych i wyróżnia, iż adresy te także notują zyski choć niedawno odrobiły potężne straty poniesione w czasie bessy 2022 roku. Wciąż relacja zysków do strat inwestorów długoterminowych jest niewielka i daleka od poprzednich rynków byka. Teraz tylko 472 / 4963 (9,5%) wszystkich zyskownych dni odnotowało niższą wartość. Wskazuje to na początkową fazę nowego trendu wzrostowego.

Źródło: Glassnode

Źródło: GlassnodeDługoterminowy wskaźnik ryzyka po stronie sprzedaży zbliża się do historycznych minimów. Tylko 44 dni handlowe (1,1% wszystkich dni) odnotowywały niższą wartość. Ogólnie rzecz biorąc pokazuje to, iż zmienność i rozwój cen (w obu kierunkach) są wymagane, aby przełamać impas inwestorów przy obecnych poziomach ceny spot.

Zrealizowana kapitalzacja RHODL

Źródło: Glassnode

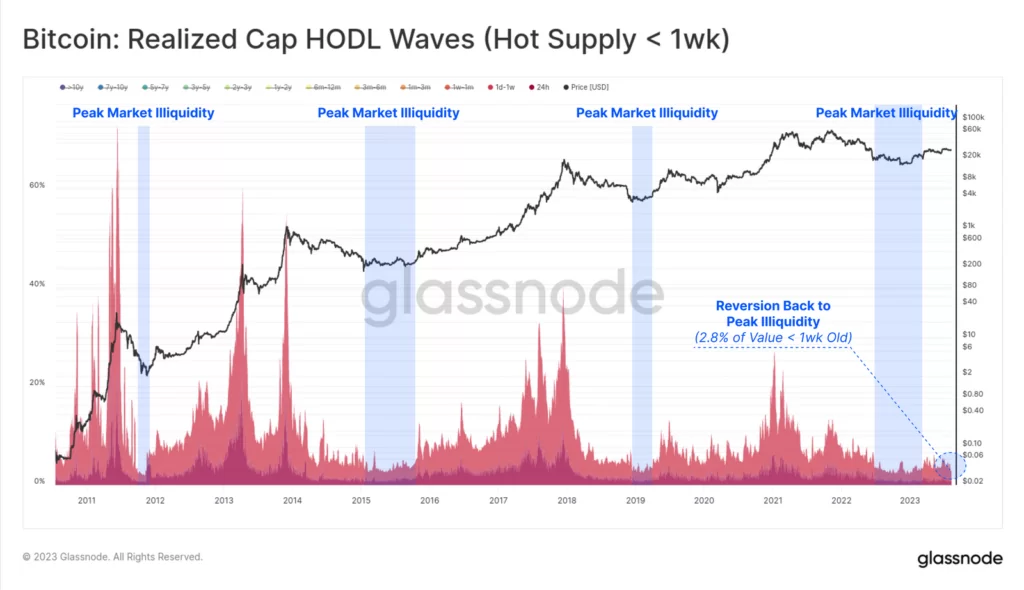

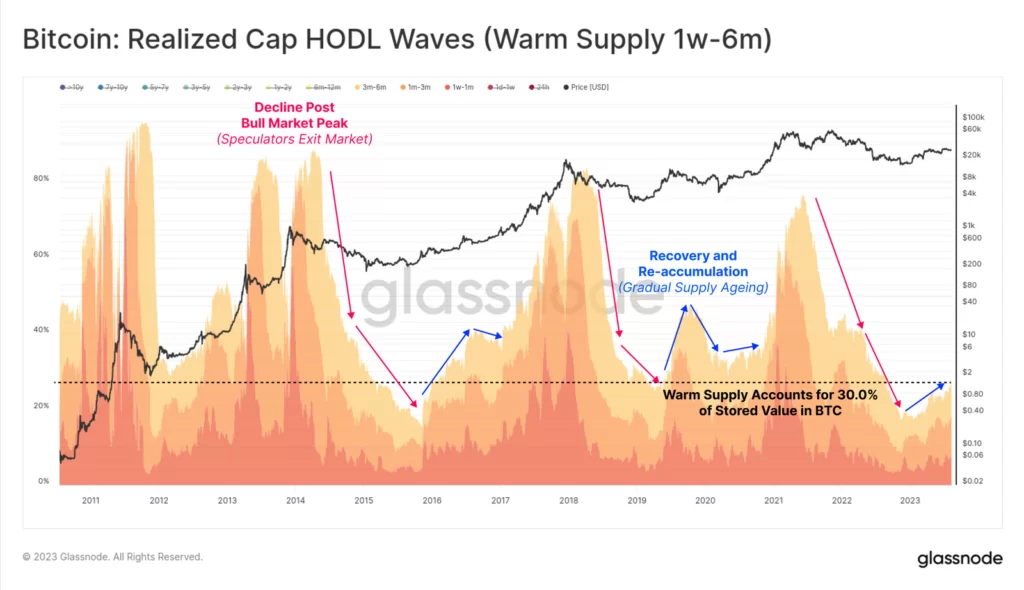

Źródło: GlassnodeAnaliza bilansu podaży i popytu Bitcoina często wykorzystuje kwestię okresu w jakim BTC jest utrzymywany przez inwestora (mierzony od ost. zmiany właściciela w blockchainie). Glassnode odnosi te przedziały wiekowe do przekonania inwestorów, zakładając iż długoterminowi posaidacze (ponad 155 dni) nie chcą sprzedawać zbyt szybko, a krótkoterminowi inwestorzy – wręcz przeciwnie. Tzw. gorąca podaż to najbardziej aktywna część rynku, która zawierała transakcje w ciągu ostatnich 7 dni (czerwony kolor).

Ciepła podaż (1 tydz. -6 mies.) obejmuje mniej aktywny składnik podaży posiadaczy krótkoterminowych, aż do granicy posiadaczy długotemrinowych. Długoterminowi posiadacze BTC w jednym cyklu (6 mies. – 3 lata ) to podaż, która zawierała transakcje w ciągu ostatnich trzech lat. Z dużym prawdopodobieństwem zareaguje na trendy makro. Zaczynając od najbardziej aktywnych i płynnych BTC, widzimy, iż gorąca podaż w tej chwili stanowi w tej chwili zaledwie 2,8% całej wartości BTC.

A zatem

Jest to zgodne z wyjątkowo niskopłynnymi okresam po wszystkich późnych fazach bessy. Pokazuje to rynek, na którym pozostaje tylko grupa wiernych HODLerów, a wolumeny handlu są bardzo niskie. Rynek nie interesuje się Bitcoinem powszechnie

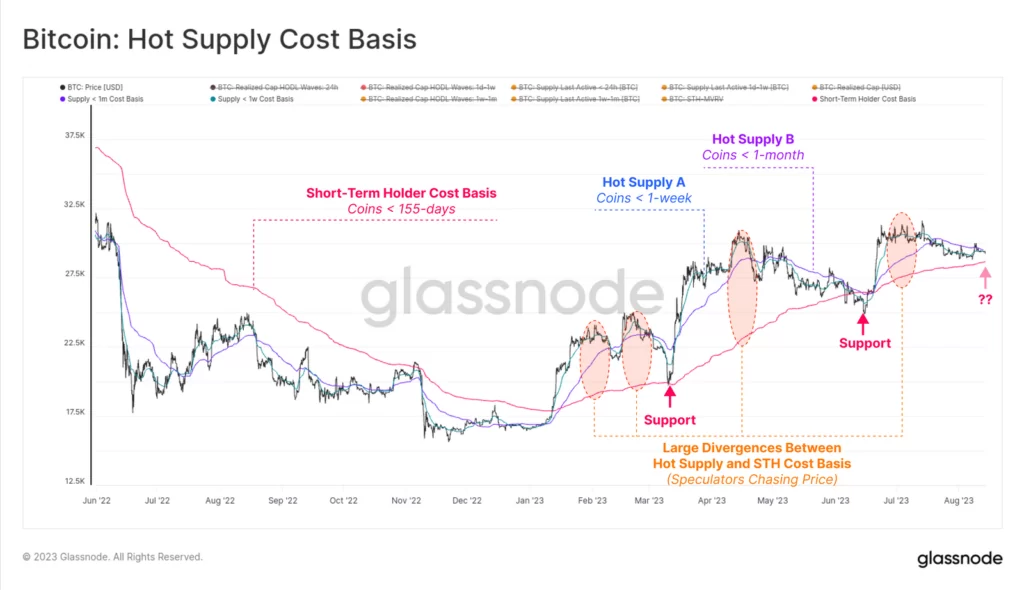

Glassnode przenalizował średnie ceny kupna BTC dla 'gorącej podaży’ i porównał ją z podstawą grupy posiadaczy krótkoterminowych. Na tej podstawie zidentyfikował dwa interesujące aspekty aktualnej struktury rynku:

- Podstawa ceny kupna STH ma tendencję do bycia wsparciem w trendach wzrostowych (poziom break-even). Inwestorzy nabywają BTC ponownie blisko progu rentowności podczas korekt;

- Duże odchylenia między bazą kosztową gorącej podaży a bazą zakupową STH często pokrywają się z lokalnymi szczytami rynkowymi;

- Ostatni aspekt jest wynikiem pościgu spekulantów za ceną do lokalnych szczytów, podnosząc koszty kupna ale zwiększając wolumen podaży zagrożonej korektą. Może to spowodować krótkoterminową przerwę w rajdzie, dopóki wystarczający popyt nie powróci podczas korekty. Dopóki rynek nie zidentyfukuje okazji.

Przechodząc do grupy gorącej podaży w przedziale 1 tydzień – 6 miesięcy, Glassnod wskazał niewielki wzrost od początku roku, odpowiadający za około 30% podaży w Bitcoinie. Chociaż wartość ta jest spora pod względem wielkości, jest niezwykle niska nominalnie w kontekście porównawczym. Glassnode podkreśla, żeniezwykle mały odsetek kapitału przechowywanego w ramach podaży 'Warm’ i 'Hot’ wskazuje, iż najbardziej znaczące zasoby znajdują się w bardziej dojrzałej podaży Long-Term Holder.

Źródło: Glassnode

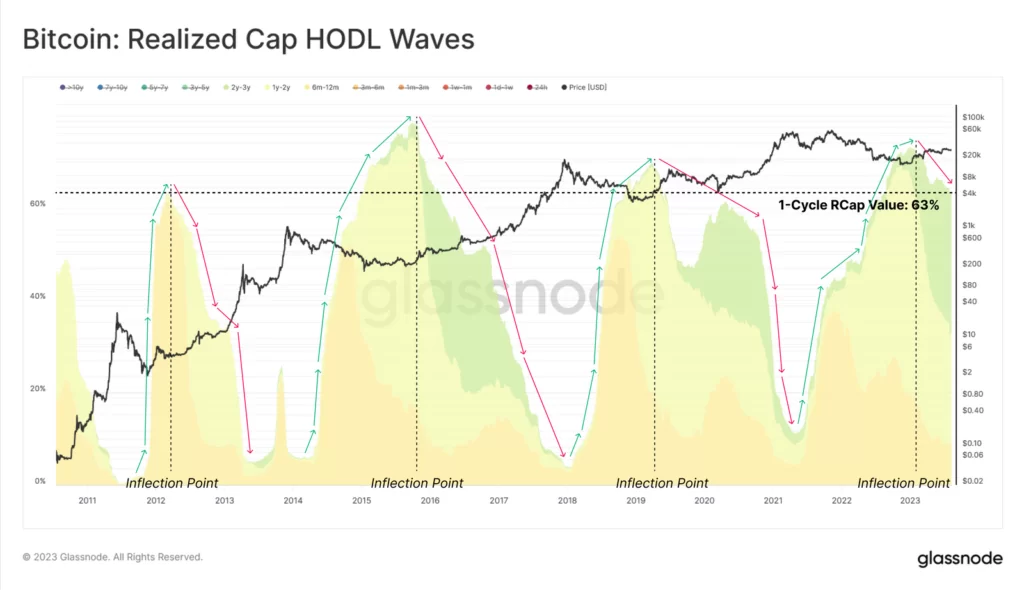

Źródło: GlassnodeHODLing pozostaje preferowaną dynamiką rynkową dla grupy długoterminowych inwestorów, stanowiąc ponad 63% zainwestowanego przez nich kapitału. Grupa ta osiągnęła podobny poziom, jak w poprzednich fazach przejściowych między późnymi rynkami niedźwiedzia a nowymi trendami wzrostowym w skali makro.

![Nieduży Wojtek spotkał się z papieżem Leonem XIV [WIDEO]](https://misyjne.pl/wp-content/uploads/2026/05/mid-epa12956421.jpg)