3 lat temu

3 lat temu

Zbliżajac się do nowego roku spróbujmy przenalizować burzliwą sytuację rynku kryptowalut… Biorąc pod uwagę ryzyko skoncentrowane wokół niespełnienia się 'byczego scenariusza’ i dynamicznego zwrotu momentum. Choć część inwestorów wciąż uważa strategię 'kupowania dołków’ za odpowiednią , oczywistym jest, iż w przypadku Bitcoina jej źródło wypływa w gruncie rzeczy z ryzykownej ekstrapolacji będącej kumulacją 'halvingów’, 'kosztów wydobycia’, adopcji kryptowalut oraz przekonania, że… Ryzykowne aktywa będą wciąż przeżywały hossę podobnie jak miało to miejsce w ciągu ostatnich 40 lat (ze szczytem przekonania i euforii w latach 2008 – 2021). W ten sposób inwestorzy uważają, iż Bitcoin zachowa swoją cykliczność (o ile możemy o niej mówić bazując na niespełna 12 letnim okresie próby) i z ekstremalnych poziomów wyprzedania znów zostanie wypchnięty w górę dzięki cyklowi halvingowemu, rosnącemu popytowi na ryzykowne aktywa i popytowi na spekulację.

Obserwując poprzednie rynki byka powinniśmy przecież dojść do wniosku, iż Bitcoin może być okazją inwestycyjną. Z ekstremalnym poziomem wyprzedania górników, z których część została zmuszona do wyprzedaży, likwidacją byczych zakładów traderów i podaży ze strony tracących wiarę lub szukających płynności LTH. Statystycznie odkupowanie aktywów od zmuszonych do sprzedaży jest raczej tym, czego szukają kontariańscy inwestorzy, chcących kupować aktywa za mniej niż są warte. Jednak bagatelizowanie otoczenio makroekonomicznego, wpływów stóp procentowych oraz ogólnej genezy wzrostów Bitcoina może okazać się bardziej ryzykowne.

Zestawiając obecną (tak diametralnie różną) sytuację z przeszłymi cyklami możemy zauważyć szereg istotnych różnic, powodujących wyższe ryzyko. jeżeli gospodarkę uznamy za akwarium w którym pływają wszystkie aktywa, woda w akwarium w 2022 roku jest inna niż była przez ostatnie 12 lat i prawdopodobnie nikomu już nie trzeba tego tłumaczyć. Przecież to właśnie ryzyko jest czymś, czego inwestorzy chcą unikać. Tak bardzo znamienne jest, żę szczycie hossy, jesienią 2021 roku niemal wszyscy zaczęli wątpić, czy w ogóle występuje… Przecież Bitcoin po 100 000 USD wydawał się tylko kwestią czasu.

Wymienione niżej punkty są subiektywne i w gruncie rzeczy do każdego inwestora należy decyzja, czy rzeczywiście tworzą tło w którym Bitcoin może nie być preferowanym aktywem, po 12 latach astronomicznych zwrotów. Nim przejdziemy niżej, dodajmy – by zobrazować fakt, jak bardzo sytuacja Bitcoina była (jest nadal) fenomenalna: mając 100 USD w BTC, w 2011 roku dziś bylibyśmy multi – milionerami. Tak potężny zwrot bynajmniej nie był czymś normalnym w ciągu ostatnich 130 lat istnienia rynków finansowych i zuchwałbym byłoby sądzić, iż tak będzie już zawsze. Nie ma darmowych obiadów, tak potężny wzrost aktywa siłą rzeczy musiał wpłynąć na ostatecznie ograniczoną stopę zwrotu z jego nabycia. Ostatnią osobą akceptującą największe ryzyko przy malejącym spodziwanym zwrocie z kapitału byli inwestorzy nabywający BTC po 69 000 USD. Gdy miało to miejsce akcje Tesli notowane były blisko wskaźnika c/z na poziomie 100 punktów (produkując % samochodów dostarczanych przez Volkswagena), a Dogecoin posiadał kapitalizację równą niemal wszystkim polskim spółkom notowanym na W20. Co widzimy teraz? Poniżej wymienimy argumenty, które mogą oddalić (co nie jest równoznaczne z tym, iż jej nigdy nie będzie) kolejną hossę o lata lub w skrajnym przypadku dekadę (patrząc na fakt, iż NASDAQ potrzebował 14 lat by osiągnąć wyceny ze szczytu bańki 2000 roku).

- Globalny problem z inflacją sprawił, iż 28 z 30 banków centralnych świata podniosło stopy procentowe wpływając na rosnące koszty obsługi długu, pogorszenie warunków finansowania, kondycje finansową gospodarstw domowych, … Dotkniętych dodatkowo presją cenową w gospodarce. Warunki te dotknęły nie tylko miliardy konsumentów, ale również fundusze venture capital, fundusze powiernicze i największe instytucje finanswoe wpływając na ich tolerancje ryzyka, płynność oraz powodując zwrot w stronę defensywnego zarządzania portfolio;

- Zmiana krzywej rentowności wskazuje, iż mapa ryzyka inwestycyjnego inwestorów (zmiana zachodzi zwykle od góry do dołu, od bardziej świadomych do mniej świadomych) w 2022 zmieniła się nie do poznania. Możliwym stało się uzyskanie powiedzmy 8% zysków przy minimalnym ryzyku z obligacji w ujęciu rocznym. Jeszcze niedawno zysk ten był śladowy powodując masowy odpływ i związany z nim popyt na ryzyko (czego efektem był wzrost wycen ryzykownych aktywów, m.in. kryptowalut). Dziś inwestorzy zaczną kalkulować – dlaczego mam inwestować w Bitcoina i ryzykować zysk równy lub mniejszy 8% r/r, jeżeli mogę zrobić to zachowując minimalną ekspozycję na ryzyko? To samo działa w relacji do S&P500 czy rynku akcji;

- W wyniku wojny w Ukrainie, kryzysu tajwańskiego i polaryzacji Zachodu ze Wschodem psychika inwestorów uległa gruntownej przemianie, od tego czasu muszą oni korygować swój apetyt na ryzyko o czynniki związane z wojną i wyścigiem zbrojeń co jest istotną zmianą ponieważ czynniki te były praktycznie nieobecne przez kilkadziesiąt lat na światowych rynkach. A przynajmniej na pewno przez ostatnie 40 lat. Deglobalizacja, która de facto dopiero sie rozpoczęła (zakładając, iż proces pro globalizcyjny trwa od 40 lat, rozsądnym byłoby sądzić iż istotna zmiana na mapie geopolitycznej skorelowana z globalizacją trwała będzie rok czy dwa lata) może trwać dłużej, niż zakłada consensus i stanowić niekorzystne tło psychologiczne, dla chętnych ryzyku instytucjom i inwestorom;

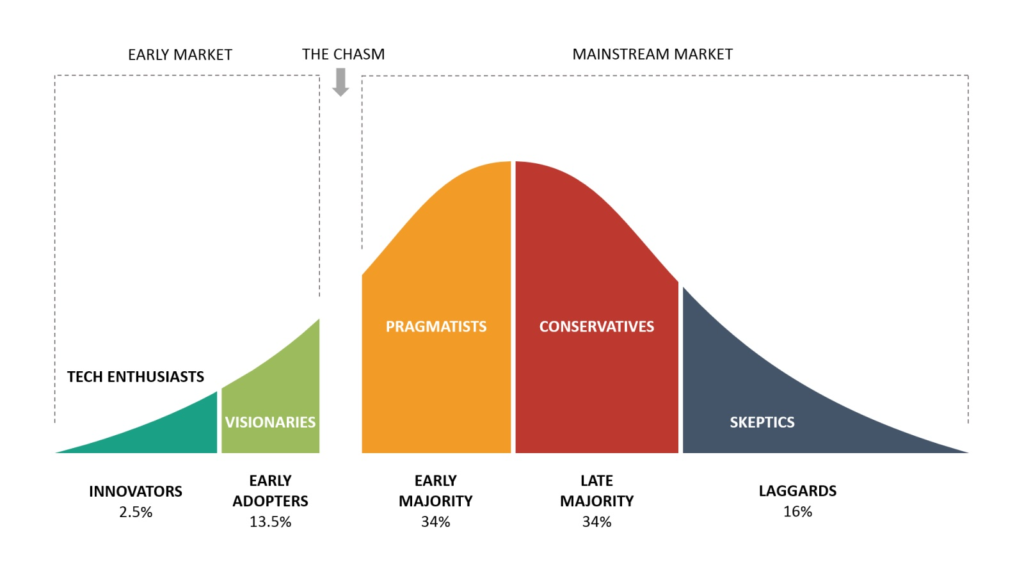

- Nie ulega wątpliwości, iż Bitcoin wydaje się dużo mniej ryzykowną inwestycją przy obecnym poziomie wyprzedania rynku niż miało to miejsce jesienią tamtego roku. Z drugiej strony jednak sam fakt spadającej ceny nie powinien być najważniejszy przy ocenie atrakcyjności inwestycji. Patrząc na wycenę Bitcoina trudno bagatelizować organiczny rozwój sieci rozliczeniowej (adopcję), ponieważ to ona powinna stanowić fundament dla tła jego wyceny (podobnie jak dla wyceny akcji PayPala istotna jest liczba korzystających z portalu użytkowników, czy dla wyceny Meta Platforms ilość osób korzystających z mediów społecznościowych firmy). Tutaj widzimy, iż kryptowaluta może stać nad przepaścią, opisywaną przez G.Moore’a w pozycji 'Crossing the Chasm’, gdzie autor opisuje lukę adopcyjną między wizjonerami, a pragmatykami. Nie wszystkie aktywa są w stanie przeskoczyć tą przepaść, część z nich nie robi tego mimo użyteczności i przewag konkurencyjnych (m.in. układ Dvoraka). Katalizatorami spadku adopcji mogą być wewnętrzne problemy branży i skala oszustw związana z giełdami powierniczymi. Zjawiska te mogą nieodwracalnie rzucić rynek na kolana lub pozostawić popyt na bardzo ograniczonym poziomie (utrzymanie go wyłącznie na poziomie bajbardziej zdeterminowanych użytkowników). Nie można bagatelizować istoty tej rzeczy analizując adopcję Bitcoina

Cykl adopcyjny wg. Moore’a. Źródło: ThinkInsights

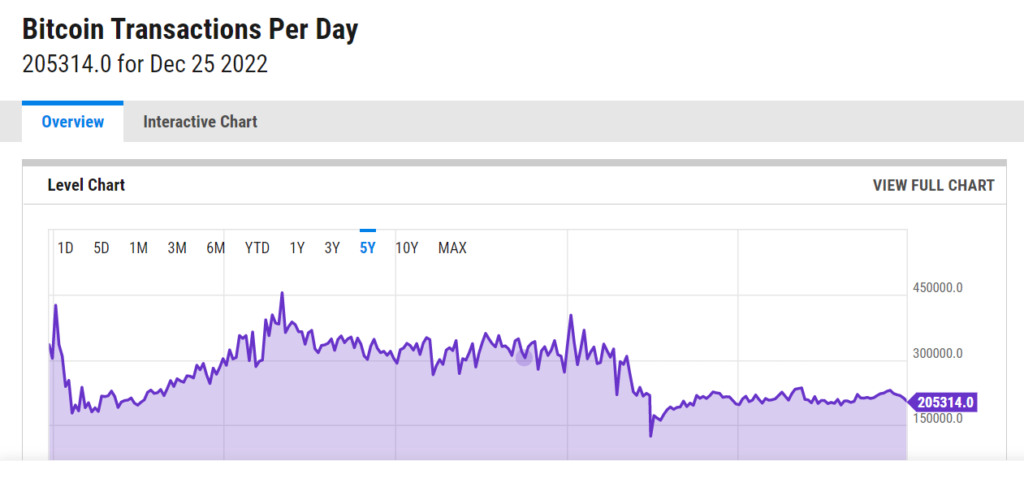

Cykl adopcyjny wg. Moore’a. Źródło: ThinkInsights Dzienna liczba transakcji BTC spadłą z poziomów 400 000 na przełomie stycznia/lutego 2021 roku, do 200 000 obecnie. Liczba ta spada konsekwentnie od upadku giełdy FTX. Widoczna jest dodatnia korelacja między liczbą dziennych transakcji a ceną Bitcoina. Patrząc na interwał 5 letni jesteśmy w stanie ocenić, iż Bitcoin nie dokonał istotnego rozwoju w zakresie praktycznych płatności i zyskania statusa porządanej waluty rozliczeniowej, co potencjalnie wskazuje iż pozostaje narzędziem spekulacyjnym – szczególnie podatnym na konkunkturę rynkową. Źródło: ycharts

Dzienna liczba transakcji BTC spadłą z poziomów 400 000 na przełomie stycznia/lutego 2021 roku, do 200 000 obecnie. Liczba ta spada konsekwentnie od upadku giełdy FTX. Widoczna jest dodatnia korelacja między liczbą dziennych transakcji a ceną Bitcoina. Patrząc na interwał 5 letni jesteśmy w stanie ocenić, iż Bitcoin nie dokonał istotnego rozwoju w zakresie praktycznych płatności i zyskania statusa porządanej waluty rozliczeniowej, co potencjalnie wskazuje iż pozostaje narzędziem spekulacyjnym – szczególnie podatnym na konkunkturę rynkową. Źródło: ycharts- Coraz większa ilość inwestorów zaczyna rozumieć, iż kupowanie tokenów NFT było raczej przejawem szczytu spekulacyjnej manii niż zainteresowaniem nową, rewolucyjną technologią. Choć tokeny NFT, inteligentne kontrakty, a choćby DeFi rzeczywiście mają szansę zmienić świat rozliczeń finansowych i wpłynąć na znany nam świat nie musi to wiązać się z wycenami małpich i psich projektów sięgającymi dziesiątek miliardów dolarów. Czy internet w końcu lat 90-tych nie miał zmienić świata? Rzeczywiście – zmienił jednak po pęknięciu bańki trzeba było czekać kilkanaście lat by firmy jak Microsoft, Alphabet czy Apple wróciły powyżej dalekich od fundamentów wycen z lat przełomu tysiąclecia. Coraz więcej inwestorów zaczyna też rozumieć, iż popularyzacjia technologii blockchain nie musi być związana z kryptowalutami ze względu na stablecoiny, CBDC czy budowane przez banki tokeny rozliczeniowe typu JPMCoin.

![Gmina Radków. Zlot miłośników klasycznych Mercedesów [galeria]](https://static.zabkowice.pl/klodzko24/articles/image/5df6dfed-4c1e-422f-ab4b-2f7de6fcd6bf)