2 lat temu

2 lat temu

Przypomnijmy: BlackRock, największy na świecie gigant zarządzający aktywami inwestycyjnymi, złożył niedawno wniosek do amerykańskiej Komisji Papierów Wartościowych i Giełd (ang. Securities and Exchanges Commission – SEC – przyp. red.) o zatwierdzenie Bitcoin spot ETF. Posunięcie to wywołało falę optymizmu wśród graczy i ekspertów branżowych, którzy uważają, iż potencjalne zatwierdzenie pierwszego Bitcoin spot ETF w Stanach Zjednoczonych może wywołać nową hossę i przyciągnąć znaczne ilości nowego kapitału do przestrzeni kryptowalutowej. SEC praktycznie nigdy wcześniej nie odmówiła grupie BlackRock uruchomienia nowego produktu inwestycyjnego.

Złote czasy dla Bitcoin-a

Od tamtego momentu Bitcoin systematycznie rośnie. Co więcej, BTC przebił bardzo problematyczny opór na poziomie 30 000 USD za sztukę i utrzymuje go póki co bez większych problemów, mimo iż odbywa się to kosztem altów.

Źródło: CMC

Źródło: CMCDominacja najstarszej kryptowaluty nad pozostałymi tokenami wynosi na chwilę obecną blisko 52% i wykazuje mocny trend wzrostowy. Jest to poziom niewidziany na wykresie BTC od dwóch lat.

Źródło: TradingView

Źródło: TradingViewCzerpiąc podobieństwa z historii złota i pierwszego opartego na złocie spotowego ETF, entuzjaści schematów historycznych są zdania, iż BTC jest swoistym cyfrowym złotem i teraz czeka go podobna, długoterminowa bycza trajektoria cenowa co złoto w przeszłości. Fundusze z ekspozycją na Bitcoina to co prawda nic nowego, kluczowa jest jednak różnica między funduszem spotowym a tym opartym o kontrakty terminowe.

Kluczowe rozróżnienie między spot ETF a futures ETF polega na posiadanych przez nie aktywach bazowych. Spot ETF posiada rzeczywiste aktywa, w tym przypadku Bitcoina, podczas gdy futures ETF działają w oparciu o kontrakty futures luźno powiązane z tymi aktywami. Kontrakty futures mają daty wygaśnięcia i muszą być okresowo rolowane, co wiąże się z kosztami, takimi jak opłaty transakcyjne i potencjalne poślizgi cenowe. Ponadto kontrakty futures mogą podlegać wahaniom giełdowym takim jak contango czy backwardation, co może wpływać na wyniki ETF.

Oczekuje się natomiast, iż Bitcoin spot ETF wyeliminuje te wady, potencjalnie czyniąc go bardziej atrakcyjną opcją inwestycyjną zarówno dla inwestorów detalicznych, jak i instytucjonalnych. Warto zwrócić uwagę na sukces zabezpieczonych aktywamy fizycznymi funduszy ETF na złoto, takich jak SPDR Gold Trust ETF (GLD) i iShares Gold Trust ETF (IAU), które zgromadziły łącznie 90 miliardów dolarów w zarządzanych aktywach (ang. Assets Under Management – AUM – przyp. red.). Z kolei fundusze ETF oparte na kontraktach terminowych, takie jak Bitcoin Strategy ETF (BITO) i United States Oil Fund LP (USO), posiadają zaledwie 1,6 mld USD w AUM.

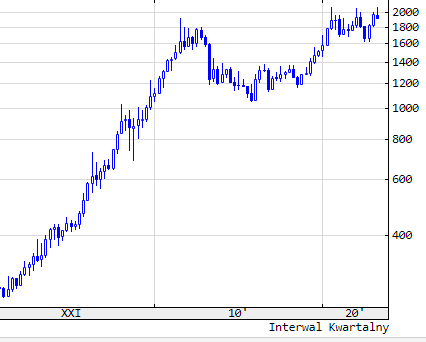

Wprowadzenie GLD w listopadzie 2004 r. dosłownie zrewolucjonizowało rynek złota. Łatwość inwestowania za pośrednictwem ETF przyciągnęła globalny kapitał instytucjonalny i przyczyniła się do gigantycznego, wielokrotnego wzrostu ceny złota.

Źródło: Stooq.pl

Źródło: Stooq.plNależy jednak zauważyć, iż argumenty te opierają się na obserwacjach historycznych i analogiach zaczerpniętych z wprowadzenia ETF-ów na złoto. Rynek kryptowalut jest z natury zmienny i wpływają na niego różne czynniki, w tym decyzje regulacyjne, nastroje rynkowe i warunki makroekonomiczne. I choć zatwierdzenie funduszu może mieć pozytywne implikacje, nie można z całą pewnością przewidzieć, jak zareaguje rynek i jaki będzie to miało wpływ na cenę BTC.

Powyższy tekst nie jest poradą inwestycyjną i nie jest gwarancją jakichkolwiek zysków. Jego charakter jest czysto informacyjny.