3 lat temu

3 lat temu

W dzisiejszej analizie skoncentrujemy się na danych dostarczonych przez Glassnode i weźmiemy pod lupę rynek derywatów oraz aSOPR z podziałem na dwie grupy inwestorów tj. długo i krótkoterminowych. Być może to pozwoli nam odpowiedzieć precyzyjniej na pytanie czy rynek kryptowalut rzeczywiście szykuje się do większego ruchu i jeżeli tak, kiedy możemy się go spodziewać? Zapraszamy do lektury poniżej.

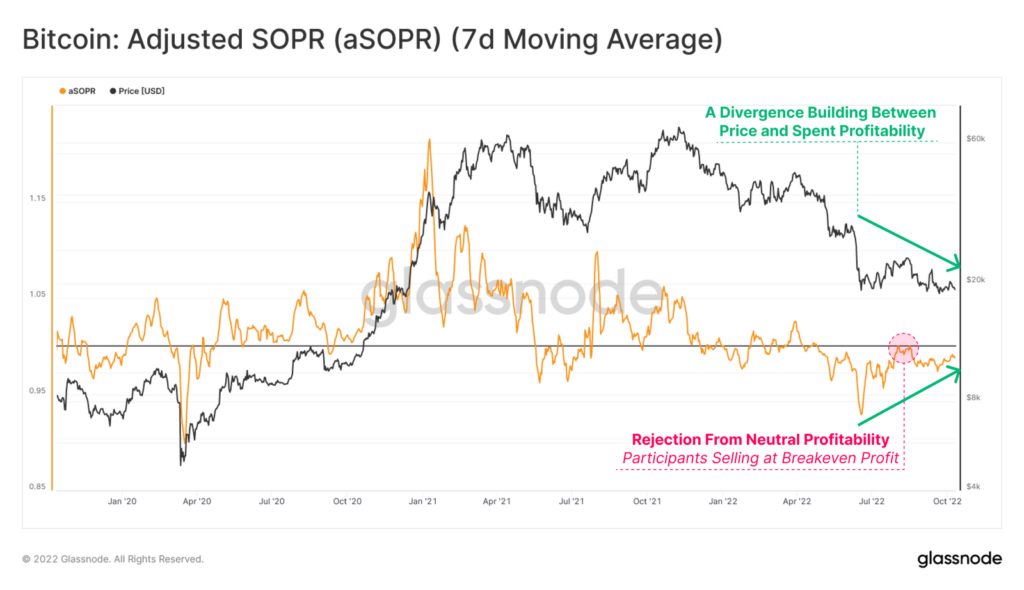

Wskaźnik aSOPR, która mierzy średnią zrealizowanej wielokrotności zysku oraz strat sprzedanych BTC w danym okresie. Poziom 1,0 w hossie często jest wsparcie bo inwestorzy wierzą we wzrosty czego wyrazem jest kupowanie w cenowych dołkach. Z kolei poziom 1,0 w bessie działa jako opór bo inwestorzy szukają optymalnej sytuacji do wyjścia w okolicach zera (breakeven) co również objawia się kupowaniem na spadkach. w tej chwili widzimy dywergencję (odwrotną zależność) między ceną a wskaźnikiem aSOPR. Gdy cena BTC spada lub konosliduje wielkość niezrealizowanych strat zmniejsza się wskazując na wyczerpywanie się sprzedających w obecnym zakresie cen. Tygodniowa średnia aSOPR zbliża się od dołu do wartości 1,0 obecnie, co uprawdopodabnia zblizającą się zmienność albo jako dynamiczne wybicie w górę albo kolejne odrzucenie poziomów powyżej 18 000 USD. Ogólnie jednak średnia tygodniowa aSOPR wchodząca powyżej 1,0 możę zwiastować ożywienie, co w zestawieniu z poprawą sentymentu na Wall Street i wyborami midterms, które historycznie były bycze dla amerykańskiej giełdy może zapowiedzieć powrót przycisku RISK ON. Źródło: Glassnode .

Wskaźnik aSOPR, która mierzy średnią zrealizowanej wielokrotności zysku oraz strat sprzedanych BTC w danym okresie. Poziom 1,0 w hossie często jest wsparcie bo inwestorzy wierzą we wzrosty czego wyrazem jest kupowanie w cenowych dołkach. Z kolei poziom 1,0 w bessie działa jako opór bo inwestorzy szukają optymalnej sytuacji do wyjścia w okolicach zera (breakeven) co również objawia się kupowaniem na spadkach. w tej chwili widzimy dywergencję (odwrotną zależność) między ceną a wskaźnikiem aSOPR. Gdy cena BTC spada lub konosliduje wielkość niezrealizowanych strat zmniejsza się wskazując na wyczerpywanie się sprzedających w obecnym zakresie cen. Tygodniowa średnia aSOPR zbliża się od dołu do wartości 1,0 obecnie, co uprawdopodabnia zblizającą się zmienność albo jako dynamiczne wybicie w górę albo kolejne odrzucenie poziomów powyżej 18 000 USD. Ogólnie jednak średnia tygodniowa aSOPR wchodząca powyżej 1,0 możę zwiastować ożywienie, co w zestawieniu z poprawą sentymentu na Wall Street i wyborami midterms, które historycznie były bycze dla amerykańskiej giełdy może zapowiedzieć powrót przycisku RISK ON. Źródło: Glassnode .  Wracają do metryki aSOPR podzielimy rynek na dwie grupy rynek inwestorów Bitcoina, standardowo krótkoterminowych (STH) i długoterminowych (LTH). Zaczynając od STH:

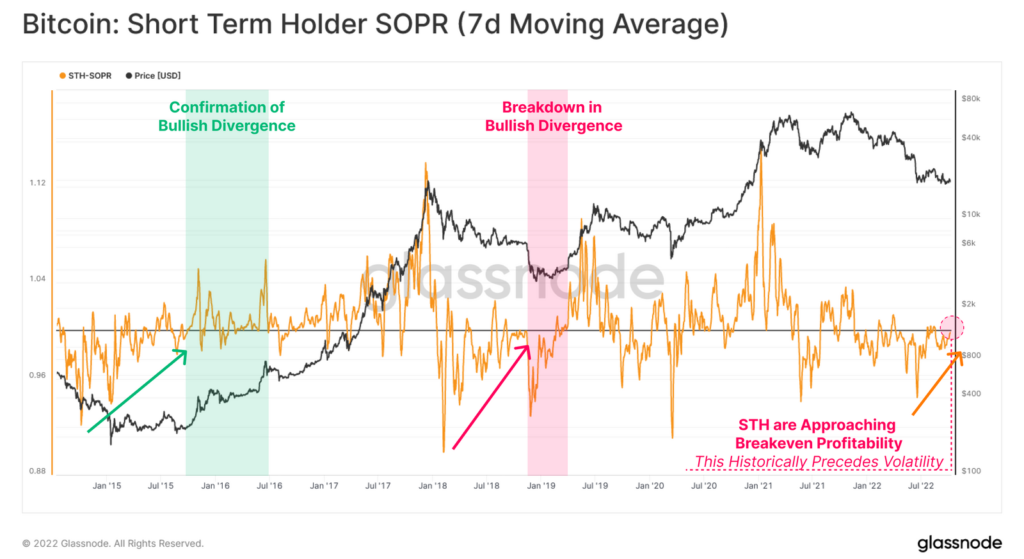

Wracają do metryki aSOPR podzielimy rynek na dwie grupy rynek inwestorów Bitcoina, standardowo krótkoterminowych (STH) i długoterminowych (LTH). Zaczynając od STH:W latach 2015-2016 rynek BTC napotkał dywergencję między ceną Bitcoina a ceną dla STH-SOPR. Dywergencja ta potwierdziłą się wybiciem powyżej 1,0 po czym miały miejsce ponowne testy wsparć tego poziomu. Widzieliśmy zatem psychologiczną zmianę z zabezpieczania płynności wyjścia do kupowania dołków w okolicach kosztów bazowych tej grupy inwestorów. Z kolei w latach 2018 – 2019 rynek również doświadczył rozbieżności między ceną a rentownościa sprzedawanych Bitcoinów. Kulminacja wówczas nastąpiła w postaci odrzucenia poziomu break-even (1,0), a uczestnicy rynku przytłoczyli popyt szukąc wyjścia jak najbliżej cen nabycia. W obecnej chwili STH-SOPR zbliża się do tego progu 'na zero’ przy czym ostatnia próba z sierpnia wskazała na drogę w dół i nie jest wciąż oczywiste czy się nie powtórzy ponownie. Wiele zależeć będzie od nastrojów w grupie krótkoterminowych traderów, a upraszczajac od rynkowego sentymentu na Wall Street. Powrót sentymentu do ryzyka może zapowiedzieć zmianę nastawienia krótkoterminowych inwestorów, agresynwne zakupy i obronę poziomów przy 19 000 USD w obliczu 'kupowania dołka’, nagradzanego w hossie. Źródło: Glassnode

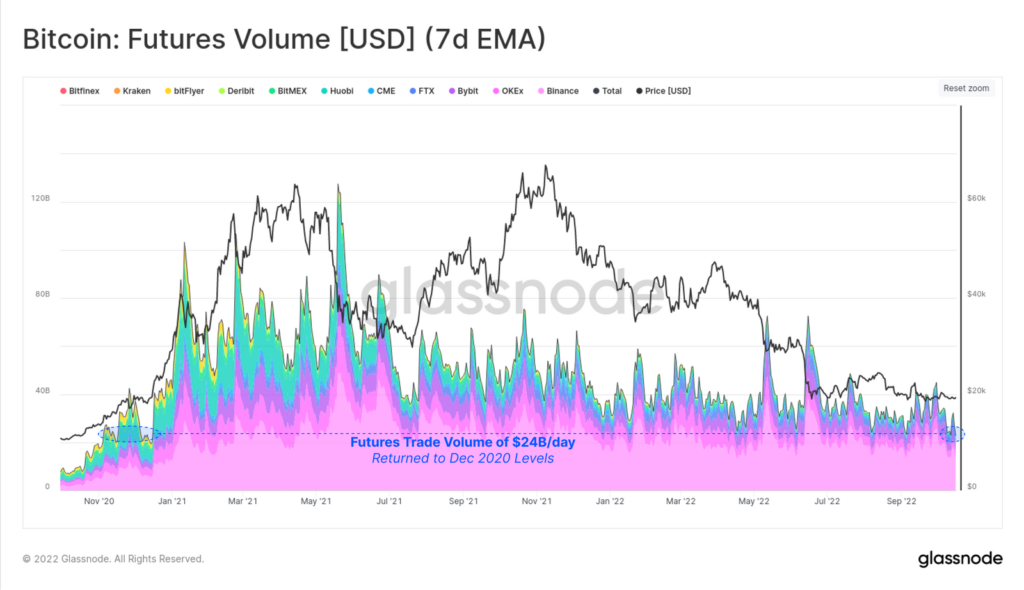

Wolumenna rynku kontraktów futures spadł do minimów nie widzianych od przełomu 2020 i 2021 roku, wynosi dziś średnio 24 mld USD dziennie. Późna jesienia 2020 rynek również miał problem z przebiciem sie powyżej 20 000 USD, tj. ATH z hossy 2017 roku. Sytuacja ta może być sygnałem wysychającej płynności jeżeli rynek powędruje w którymkolwiek z kierunków, zmiana ceny moze być wówczas szczególnie dynamiczna. Źródło: Glassnode

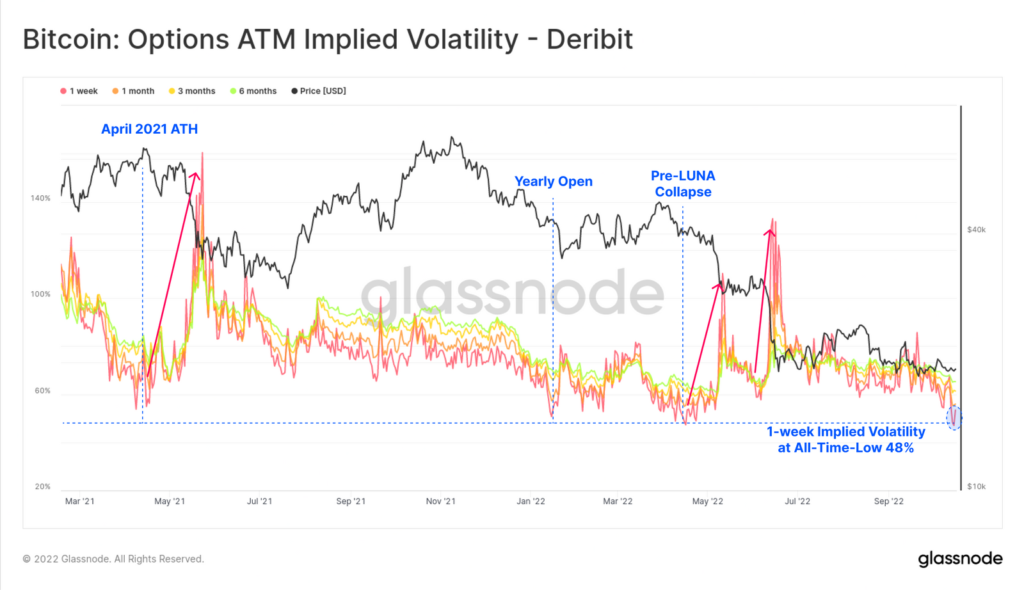

Wolumenna rynku kontraktów futures spadł do minimów nie widzianych od przełomu 2020 i 2021 roku, wynosi dziś średnio 24 mld USD dziennie. Późna jesienia 2020 rynek również miał problem z przebiciem sie powyżej 20 000 USD, tj. ATH z hossy 2017 roku. Sytuacja ta może być sygnałem wysychającej płynności jeżeli rynek powędruje w którymkolwiek z kierunków, zmiana ceny moze być wówczas szczególnie dynamiczna. Źródło: Glassnode  Zmienność pojawia się oczywiście nie tylko na rynku spot ale również na rynkach derywatów. Wyceny krótkoterminowej zmienności implikowanej w poprzednim tygodniu wskazały najniższy poziom w historii, przy 48%. Glassnode zaznacza, iż kilka wcześniejszych przypadków tak niskiej zmienności poprzedzało gwałtowne ruchy cenowe napędzane delewarowaniem rynków futures oraz sektora DeFi. Źródło: Glassnode

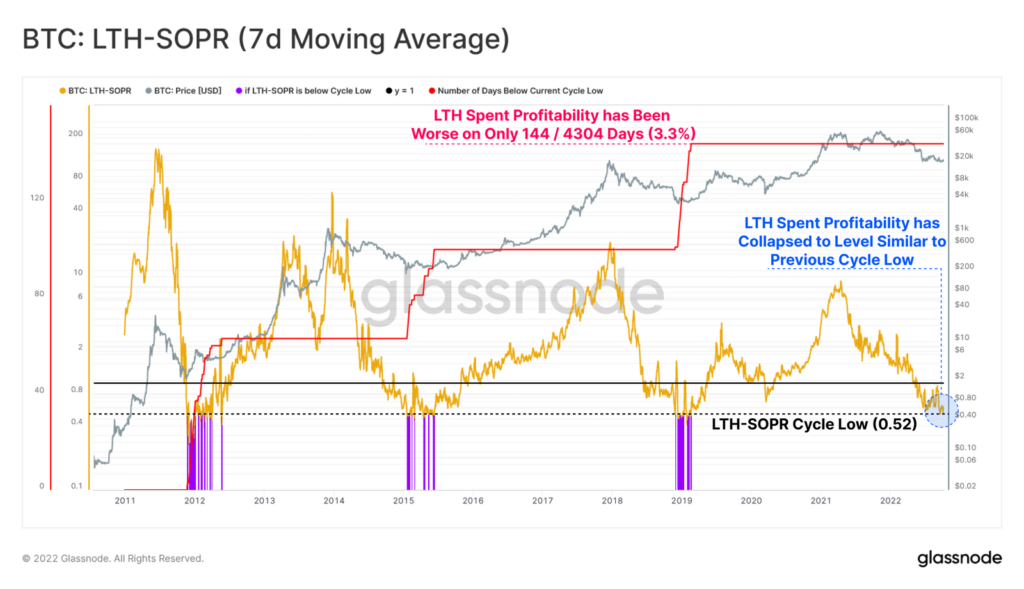

Zmienność pojawia się oczywiście nie tylko na rynku spot ale również na rynkach derywatów. Wyceny krótkoterminowej zmienności implikowanej w poprzednim tygodniu wskazały najniższy poziom w historii, przy 48%. Glassnode zaznacza, iż kilka wcześniejszych przypadków tak niskiej zmienności poprzedzało gwałtowne ruchy cenowe napędzane delewarowaniem rynków futures oraz sektora DeFi. Źródło: Glassnode  Przechodząc do rentowności ze strony inwestorów LTH (ang. Long Term Holder) czyli długoterminowych, ta grupa inwestorów zamyka swoje pozycje ze średnią stratą w okolicach blisko -48%, co stanowi odpowiednik poprzednich dołków z 2012, 2015 i 2019 roku. Głównymi sprzedającymi pozostają jednak nabywający BTC w tym roku inwestorzy LTH ponieważ by do tej grupy należeć wystarczy posiadać BTC dłużej niż 155 dni. Okres skrajnego obciążenia adresów LTH okazywał się w przeszłości głębią rynku niedźwiedzia, tylko 3,3% wszystkich dni handlowych przynosi inwestorom długoterminowym większe straty. Wskaźnik LTH-SOPR na tygodniowym interwale spadający poniżej 0,50 może sugerować na dalszą kapitulacje LTH jednak mniej niż 3% dni handlowych notowuje większe średnie straty przez co prawdopodobieństwo tej styuacji jest teoretycznie ograniczone. Lepszy sentyment do ryzyka prawdopodobnie przekona LTH do trzymania Bitcoinó do następnej hossy i skłoni krókoterminowych inwestorów do agresywnych zakupów i kumulacji ryzyka. Wciaż jednak nie jest pewne jaki obraz da sezon wyników na Wall Street, od tego wiele będzie zależeć. Źródło: Glassnode

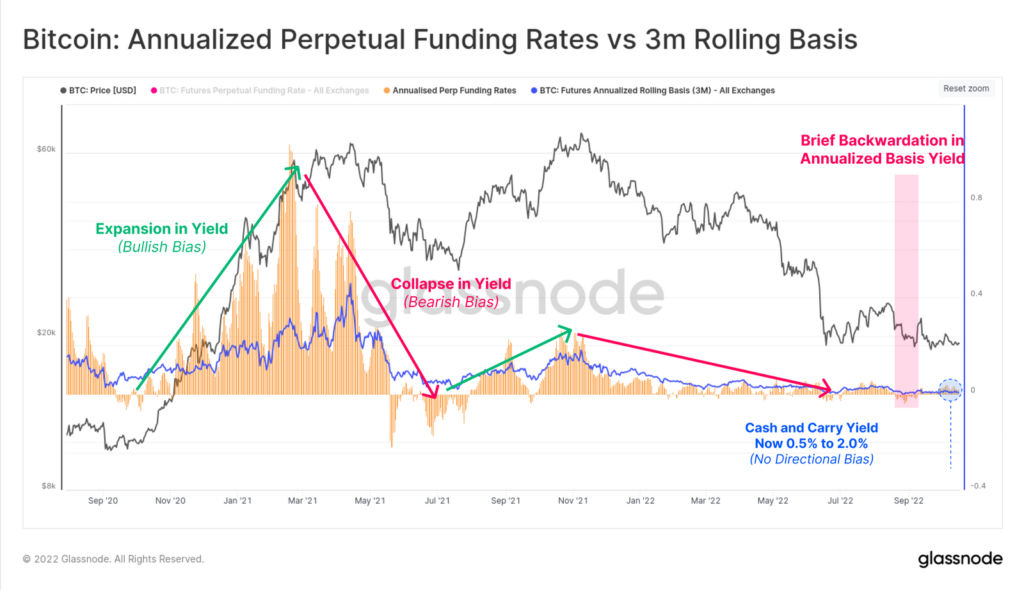

Przechodząc do rentowności ze strony inwestorów LTH (ang. Long Term Holder) czyli długoterminowych, ta grupa inwestorów zamyka swoje pozycje ze średnią stratą w okolicach blisko -48%, co stanowi odpowiednik poprzednich dołków z 2012, 2015 i 2019 roku. Głównymi sprzedającymi pozostają jednak nabywający BTC w tym roku inwestorzy LTH ponieważ by do tej grupy należeć wystarczy posiadać BTC dłużej niż 155 dni. Okres skrajnego obciążenia adresów LTH okazywał się w przeszłości głębią rynku niedźwiedzia, tylko 3,3% wszystkich dni handlowych przynosi inwestorom długoterminowym większe straty. Wskaźnik LTH-SOPR na tygodniowym interwale spadający poniżej 0,50 może sugerować na dalszą kapitulacje LTH jednak mniej niż 3% dni handlowych notowuje większe średnie straty przez co prawdopodobieństwo tej styuacji jest teoretycznie ograniczone. Lepszy sentyment do ryzyka prawdopodobnie przekona LTH do trzymania Bitcoinó do następnej hossy i skłoni krókoterminowych inwestorów do agresywnych zakupów i kumulacji ryzyka. Wciaż jednak nie jest pewne jaki obraz da sezon wyników na Wall Street, od tego wiele będzie zależeć. Źródło: Glassnode Gdy rynek spekulował w okresie luty – kwiecień 2021, transakcje typu cash-and-carry na rynku futures przynosiły stopę zwroty rzędu 45% rocznie do 100% rocznie, odpowiednio dla futów 3 miesięcznych oraz wieczystych, bez ograniczenia czasowego. Maj 2021 trwale zmienił tą sytuację, rentowność wówczas spadła do 0,55% i 1,97% dla w/w kontraktów, co daje niewielkie poziomy zwrotu choćby w porónaniu z państwowymi obligacjami w dobie rosnących stóp procentowych. Annualizowane stopy finansowana i baza kroczącadodatkowo cofneły się w sierpniu tego roku. Kontrakty wciaż nie mają wyraźnego kierunku, rynek jest niezdecydowany gdzie podąży Bitcoin. W wyniku tego będziemy obserwowali presje dźwigni finansowej wykorzystywanej bardziej do hedgingu (zabezpieczenia i ograniczania ryzyka), a nie do spekulacji w danym kierunku cenowym. Źródło: Glassnode

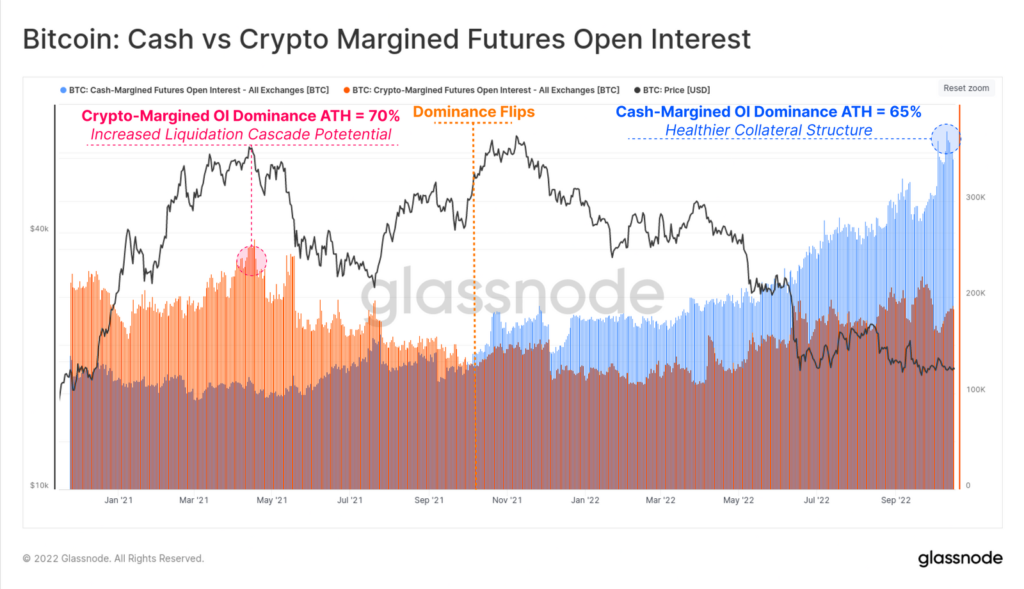

Gdy rynek spekulował w okresie luty – kwiecień 2021, transakcje typu cash-and-carry na rynku futures przynosiły stopę zwroty rzędu 45% rocznie do 100% rocznie, odpowiednio dla futów 3 miesięcznych oraz wieczystych, bez ograniczenia czasowego. Maj 2021 trwale zmienił tą sytuację, rentowność wówczas spadła do 0,55% i 1,97% dla w/w kontraktów, co daje niewielkie poziomy zwrotu choćby w porónaniu z państwowymi obligacjami w dobie rosnących stóp procentowych. Annualizowane stopy finansowana i baza kroczącadodatkowo cofneły się w sierpniu tego roku. Kontrakty wciaż nie mają wyraźnego kierunku, rynek jest niezdecydowany gdzie podąży Bitcoin. W wyniku tego będziemy obserwowali presje dźwigni finansowej wykorzystywanej bardziej do hedgingu (zabezpieczenia i ograniczania ryzyka), a nie do spekulacji w danym kierunku cenowym. Źródło: Glassnode Zobaczmy jaki procent pozycji futures wykorzystuje stablecoiny, a jaki kryptowaluty jako depozyt zabezpieczający. Zabezpieczenie w postaci BTC czy ETH jest oczywiscie bardziej ryzykowne i podatne na zmienność, wahania wartości zabezpieczenia bazowego mogą w końcu wpływać na likwidację i margin. Zabezbpieczanie stablecoinami jest stabilne jeżeli te utrzymują peg np. z dolarem czy euro. Zobaczmy zatem w co gra teraz rynek. Dominacja zabezpieczeń w postaci crypto sięgnęła 70% i wybiła szczyt w kwietniu 2021 gdy rynek był przekonany o hossie. Po spadkach z maja nastąpiła wyraźna zmiana, dominujące stało się zabezpieczenie pozycji gotówką, a to spowodowało spadek dominacji zabezpieczeń crypto do obecnych 35%. W ostatnim tygodniu dominacja stablecoinów na rynku zabezpieczeń wybiła szczyty. Kondycja rynku futures poprawia się i 'zdrowieje’ od etapów przegrzania. Prawdopodobieństwo lawiny likwidacji jest w tej chwili niskie, zabezpieczenie stablecoinami dominuje na rynku i prawdopodobnie wciąż będzie dopóki rynek nie nabierze znów wiary, iż kryptowaluty będą rosły. Źródło: Glassnode

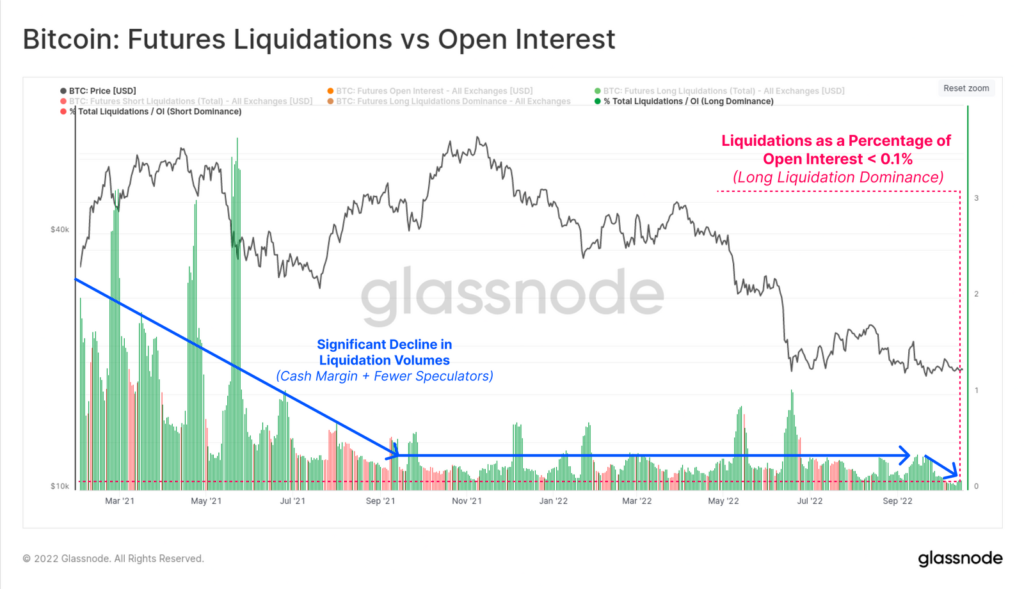

Zobaczmy jaki procent pozycji futures wykorzystuje stablecoiny, a jaki kryptowaluty jako depozyt zabezpieczający. Zabezpieczenie w postaci BTC czy ETH jest oczywiscie bardziej ryzykowne i podatne na zmienność, wahania wartości zabezpieczenia bazowego mogą w końcu wpływać na likwidację i margin. Zabezbpieczanie stablecoinami jest stabilne jeżeli te utrzymują peg np. z dolarem czy euro. Zobaczmy zatem w co gra teraz rynek. Dominacja zabezpieczeń w postaci crypto sięgnęła 70% i wybiła szczyt w kwietniu 2021 gdy rynek był przekonany o hossie. Po spadkach z maja nastąpiła wyraźna zmiana, dominujące stało się zabezpieczenie pozycji gotówką, a to spowodowało spadek dominacji zabezpieczeń crypto do obecnych 35%. W ostatnim tygodniu dominacja stablecoinów na rynku zabezpieczeń wybiła szczyty. Kondycja rynku futures poprawia się i 'zdrowieje’ od etapów przegrzania. Prawdopodobieństwo lawiny likwidacji jest w tej chwili niskie, zabezpieczenie stablecoinami dominuje na rynku i prawdopodobnie wciąż będzie dopóki rynek nie nabierze znów wiary, iż kryptowaluty będą rosły. Źródło: Glassnode Wykres pozwala na ocenę całkowitę liczbę likwidacji pozycji kupna i sprzedaży (długich i krótkich) jako procentu całkowitego 'open interest’ we wszystkich kontraktach terminowych Bitcoina. Dzięki temu możemy dowiedzieć się jaki procent zamykanych pozycji to likwidacje, a jakie dobrowolne zamykanei pozycji przez traderów. w tej chwili likwidacja wynosi ok. 0,1% całkowitego open interest co stoi w opozycji do dźwigni finansowej i mechanizmu w jaki działają futuresy oraz zarazem podkreśla wyjątkowość tej sytuacji. Długie pozycje wciąż dominują, w poprzednim tygodniu 54% likwidacji dotyczyło pozycji długich. Źródło: Glassnode

Wykres pozwala na ocenę całkowitę liczbę likwidacji pozycji kupna i sprzedaży (długich i krótkich) jako procentu całkowitego 'open interest’ we wszystkich kontraktach terminowych Bitcoina. Dzięki temu możemy dowiedzieć się jaki procent zamykanych pozycji to likwidacje, a jakie dobrowolne zamykanei pozycji przez traderów. w tej chwili likwidacja wynosi ok. 0,1% całkowitego open interest co stoi w opozycji do dźwigni finansowej i mechanizmu w jaki działają futuresy oraz zarazem podkreśla wyjątkowość tej sytuacji. Długie pozycje wciąż dominują, w poprzednim tygodniu 54% likwidacji dotyczyło pozycji długich. Źródło: Glassnode