1 rok temu

1 rok temu

Warren Buffett wyprzedaje akcje. I to wyprzedaje je w zakresie i w tempie niespotykanym, co było widać szczególnie w I półroczu 2024. Czy to poważny sygnał dla innych inwestorów – czas sprzedawać akcje, redukować pozycje na ryzykownych aktywach? Warto zerknąć, co w przeszłości podpowiadało takie właśnie zachowanie Buffetta, ale i innych wielkich inwestorów czy też CEO wielkich spółek.

Pamiętajmy, iż wedle teorii asymetrii informacyjnej, sprzedający mają sporą przewagę nad kupującymi. A jeżeli sprzedają insiderzy – czyli osoby będące w środku spółki i mające dostęp do informacji poufnych – to powinno zwracać się na takie sygnały baczną uwagę.

Z tego artykułu dowiesz się:

Buffett wyprzedaje akcje na potęgę – czas się bać?

W I kwartale tego roku najsłynniejszy inwestor Warren Buffett powiększył pozycję gotówkową swojego wehikułu Berkshire Hathaway o około 34 mld USD, do około 233 mld USD, pozbywając się walorów chińskiej spółki BYD produkującej auta elektryczne oraz Bank of America. Jednak to co stało się w II kwartale br. przeszło najśmielsze oczekiwania ekspertów, gdyż Wyrocznia z Omaha pozbyła się dużej części posiadanych akcji Apple i wartość gotówki w kasie Berkshire Hathaway powiększyła się o 88 mld USD do 277 mld USD. To był siódmy z rzędu kwartał, w którym Buffett więcej akcji sprzedał, niż kupił.

I ten trend w zachowaniu Buffetta trwa w III kwartale 2024. W lipcu BRK pozbyło się około 150 mln akcji Bank of America za kwotę około 6,2 mld USD. I co prawda wciąż ma około 882 mln akcji tegoż banku, jednak te ruchy Buffetta są bezprecedensowe. choćby przed kryzysem finansowym 2008 roku słynny inwestor nie wyprzedawał akcji na tak dużą skalę.

Jednak zdarzało się, iż Buffett w ujęciu kwartalnym więcej akcji sprzedawał, niż kupował. Przed 2024 rokiem taki przypadek miał miejsce w trakcie pandemii, gdy pozbył się śmiałym ruchem z portfela większości akcji kilku amerykańskich linii lotniczych: Delta Air Lines, Southwest Airlines, American Airlines, United Airlines. Sprzedał je z dużą stratą w I kwartale 2020, łamiąc swoją słynną zasadę:

„Kupuj gdy inni się boją, sprzedawaj gdy są chciwi”.

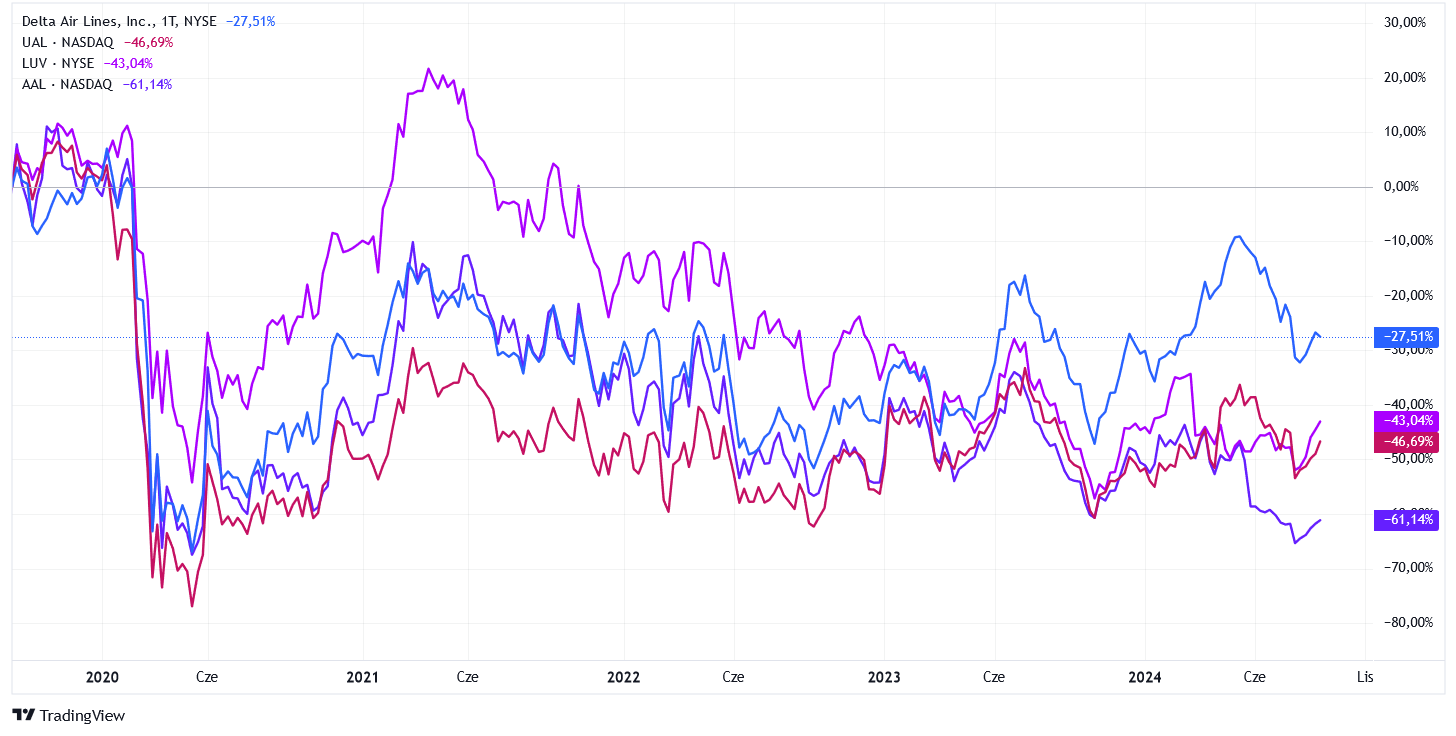

Pod koniec 2019 roku te 4 spółki lotnicze miały 7,5% udziału w portfelu Berkshire Hathaway. Gdy jednak sprawdzimy teraz zachowanie tych walorów w okresie 5 ostatnich lat, to ukazują się nami takie stopy zwrotu:

- Delta Air Lines: -27%

- Southwest Airlines: -43%

- American Airlines: -61%

- United Airlines: -46%

Okazuje się więc, iż w horyzoncie kilku lat decyzja Buffetta była słuszna. Choć trzeba też zaznaczyć, iż notowania Southwest Airlines dość gwałtownie wyszły z pandemicznego dołka i wybiły się do początku 2021 roku znacznie powyżej poziomu sprzed pandemii, jednak potem weszły w trend spadkowy i skończyły jak reszta z tego grona.

Notowania Delta Air Lines, United Airlines, Southwest Airlines oraz American Airlines – 5 lat. Źródło: TradingView

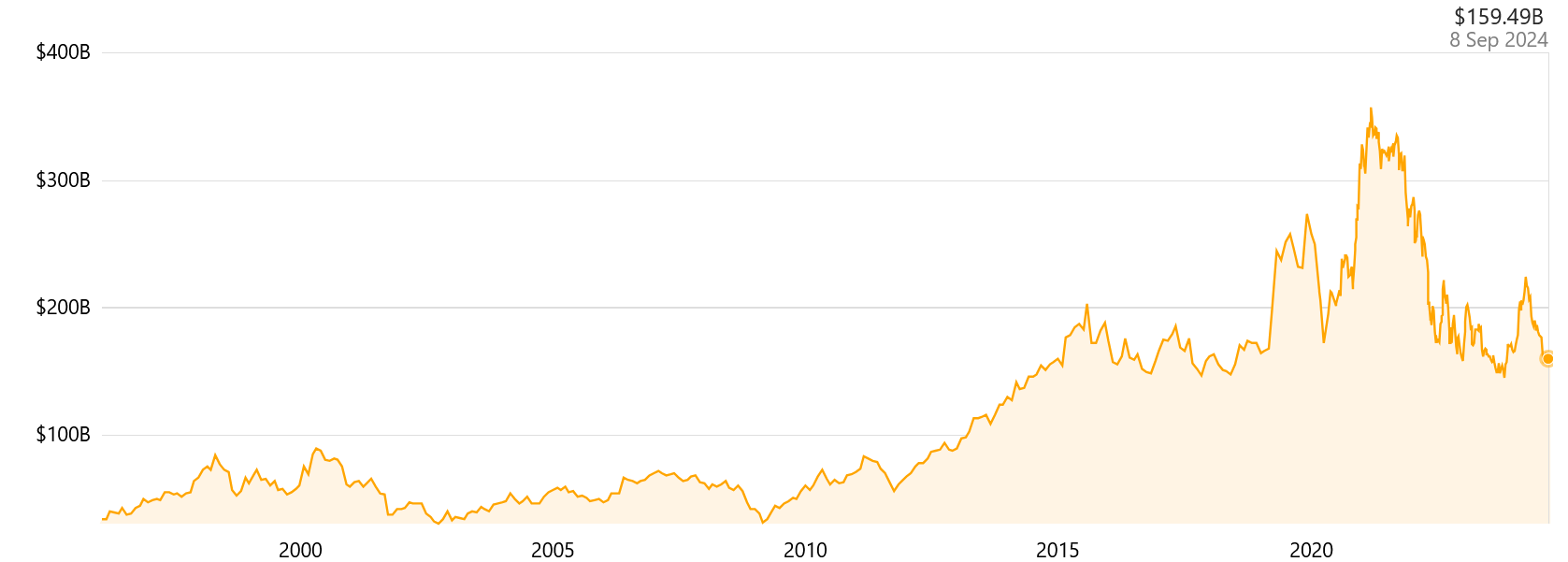

Jednak to nie jest tak, iż Buffett zawsze ma rację, gdy sprzedaje. Słynna jest jego podwójna błędna decyzja o wyjściu z akcjonariatu spółki Disney. Warren Buffett kupił 5% akcji Disneya za zaledwie 4 mln USD w 1966 roku, gdy jej kapitalizacja wynosiła ledwie 90 mln USD. Sprzedał ten pakiet rok później, po tym jak urósł on na wartości o 50%. Problem w tym, iż w 30 lat później kapitalizacja Disneya wynosiła 67 mld USD, czyli blisko 500 razy więcej!

Druga przygoda Buffetta z Disneyem rozpoczęła się w 1995 roku, gdy ta spółka przejęła Capital Cities/ABC. W wyniku tego połączenia, BRK jako istotny akcjonariusz Capital Cities/ABC objęło 3,6% akcji Disneya których pozbyło się do 1999 roku. I owszem, w tym okresie 4-letnim kapitalizacja firmy znanej z filmów dla dzieci urosła z około 47 mld USD do 60 mld USD, ale to co stało się w kolejnych 20 latach powoduje, iż Buffett może sobie pluć w brodę. Do 2019 roku wycena spółki Disney na amerykańskiej giełdzie skoczyła do 257 mld USD, czyli o 328%.

Kapitalizacja spółki Disney od 1996 roku (mld USD). Źródło: companiesmarketcap.com

Warto jeszcze dodać, iż w roku 2020 i 2021 BRK sprzedało więcej akcji netto, niż kupiło. A co stało się na rynku? Indeks S&P500 urósł o odpowiednio 16% i 27%. To pokazuje, iż Buffett wcale nie jest nieomylny, jeżeli chodzi o wychodzenie z pozycji na akcjach. Naśladownictwo jego ruchów, szczególnie takie bezrefleksyjne, nie musi się opłacać.

Czy sprzedaż akcji przez insidera to zawsze dzwonek alarmowy?

A jak jest z innymi inwestorami? Co mówią badania – czy prezesi i wielcy inwestorzy, gdy sprzedają akcje, to mają nosa? Przede wszystkim z badań naukowców wynika, iż to zakupy dokonywane przez insiderów – które przecież są zawsze dokonywane po to, by zarobić – niosą ze sobą o wiele większy ładunek informacyjny i predykcyjny, niż sprzedaż akcji. Jakie jest wyjaśnienie tego zjawiska?

Otóż problemy spółki nie muszą być – i zwykle nie są – jedyną przyczyną sprzedaży akcji przez takie osoby. Dyrektorzy spółek często stoją przed koniecznością zapłaty wysokich podatków lub chcą po prostu zdywersyfikować swój portfel – jak dowiodło badanie naukowców z Uniwersytetu w Oulu. Wielu prominentnych insiderów ma choćby ustalone z góry plany okresowej sprzedaży akcji, choćby nie wiadomo co działo się na rynku. Przyczyn wyprzedaży akcji może być więc kilka i przeważnie nie wiążą się one ze złą sytuacją fundamentalną spółki.

W transakcjach insiderów dokonanych w latach 1987-2002 tylko naprawdę duża sprzedaż, która stanowiła spory procent udziałów, była sygnałem ostrzegającym przed możliwością ujemnych anormalnych stóp zwrotu w przyszłości – wynika z badania Jamesa Scotta i Petera Xu z Prudential Investment Management. jeżeli insiderzy pozbywali się niewielkiej części swoich udziałów w danym przedsiębiorstwie, to nie tylko nie było to zapowiedzią słabych notowań, ale choćby były to sygnały skorelowane ze znacząco dodatnimi anormalnymi zwrotami z inwestycji – wynika z tegoż badania.

Z drugiej strony, jeżeli CEO lub CFO sprzedają akcje spółki ze stratą, zwrot z inwestycji w te walory w ciągu kolejnych 6 miesięcy jest o 188 punktów bazowych niższy, niż w przypadku wszystkich innych okresów tej długości. Jednak gdy insiderzy sprzedają swoje akcje z zyskiem, zasadniczo nie widać przewidywalności stóp zwrotu. Mówi o tym badanie „The Information Content of Realized Losses” które zostało opublikowane w The Review of Financial Studies. Jego autorem jest Peter Kelly z University of Notre Dame. A czemu takie zjawisko występuje? To dość proste, ponieważ inwestorzy nienawidzą tracić pieniędzy na transakcjach i potrzebują silnego negatywnego sygnału informacyjnego, aby sprzedać posiadane akcje ze stratą.

Wróćmy też jeszcze do niezwykle istotnego wydarzenia z ostatnich lat. Dyrektorzy generalni i osoby z innych stanowisk, mające dostęp do informacji poufnych, sprzedali w 2021 r. amerykańskie akcje o rekordowej wartości około 70 mld USD. Według InsiderScore/Verity, sprzedaż akcji przez takie osoby wzrosła o 30% w stosunku do 2020 r. i o 79% w porównaniu ze średnią z 10 wcześniejszych lat. A przypomnijmy, iż w 2021 roku S&P500 urósł o 27%, a w ciągu ostatnich 5 lat o 81%. Trudno przyznać, iż te decyzje insiderów z 2021 roku były słuszne.

Poza tym, wiele wskazuje na to, iż insiderzy raczej wolą kupować akcje spółek, niż je sprzedawać. Sygnały sprzedaży są więc o wiele rzadziej występującymi sygnałami. Dowodzi tego badanie wykonane na szwedzkiej giełdzie w latach 2012-21, bo okazało się, iż aż 78% transakcji insiderów to były transakcje kupna akcji.

Jak insiderzy ukrywają istotne transakcje „sell”

Jednak całkiem niedawno ujrzało światło dziennie niezwykle frapujące badanie, będące owocem połączonych sił kilku naukowców z amerykańskich uniwersytetów. Ujawnili oni techniki, dzięki których kierownictwo spółek sprzedaje przewartościowane akcje o wartości ponad 100 mld USD rocznie ukrywając je przed opinią publiczną, zgłaszając to w sposób, który dezorientuje śledczych. Okazało się, iż insiderzy, którzy handlują przy użyciu opisanych przez naukowców podstępów, osiągają wyniki lepsze od rynku średnio o 20%. Co gorsza, nikt nigdy nie był ścigany za tego rodzaju podejrzane transakcje. A jakiż to dokładnie podstęp? Jednym z najpowszechniejszych jest zgłaszanie do nadzoru transakcji sprzedaży kwalifikując ją do kategorii nie S (jak „sale”), ale do J („other” – „inne”). Autorzy badania określają to zjawisko w tytule artykułu jako „insider trading by other means” („wykorzystywanie informacji poufnych w inny sposób”).

„Wykorzystaliśmy kompleksową bazę danych zawierającą 180 000 transakcji z ostatnich 30 lat. Okazało się, iż transakcje te były przeprowadzane w podejrzanie dobrym momencie. Kiedy insider zbywa akcje, ma 2 dni na zgłoszenie tej transakcji, jeżeli pasuje do kategorii J. I w tym przypadku istnieje duże prawdopodobieństwo, iż cena akcji spadnie o około 20% w kolejnych tygodniach. Również pozostawienie zgłoszenia niekompletnego lub zgłoszenie czegoś, co nie musi być zgłaszane z tym kodem transakcji to również silne predyktory nadchodzącego krachu giełdowego lub krachu na wybranych akcjach” – przekonują autorzy „Insider trading by other means”.

Optymizm insiderów mówi więcej, niż ich pesymizm

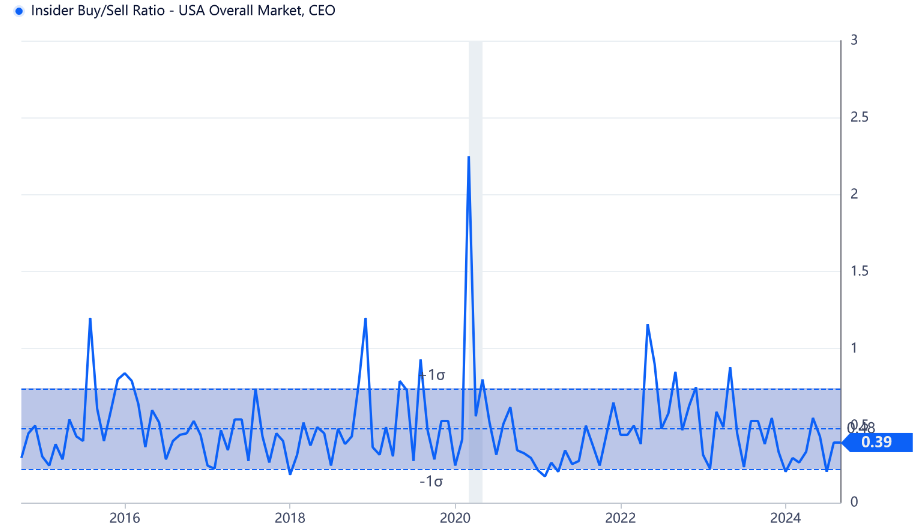

Warto także pamiętać o wskaźniku Insider Buy/Sell Ratio, który można bezpłatnie podglądać na portalu GuruFocus. Wskaźnik Insider Buy/Sell Ratio jest liczony dla całego rynku w USA, w szczególności dla dyrektorów generalnych, i określa ilościowo transakcje kupna i sprzedaży przez CEOs. Jest on obliczany poprzez podzielenie liczby transakcji kupna przez liczbę transakcji sprzedaży przeprowadzonych przez CEOs. Wskaźnik ten służy jako barometr zaufania dyrektorów generalnych do rynku, przy czym wyższy wskaźnik wskazuje na optymizm, a niższy wskaźnik sugeruje potencjalny pesymizm co do przyszłych warunków rynkowych.

Gdy zerkniemy na zachowanie tegoż wskaźnika w ostatnich latach, zobaczymy jego wysokie poziomy – czyli optymizm CEOs – w grudniu 2018, w marcu 2020 oraz w maju 2022. I jak nietrudno sobie sprawdzić czy przypomnieć, to były momenty, w których należało zaczynać zakupy lub akumulację akcji, by kilka kwartałów później cieszyć się z sowitych stóp zwrotu. Ten wskaźnik jest więc żywym potwierdzeniem tezy, iż transakcje kupna akcji przez insiderów mówią więcej, niż transakcje sprzedaży.

Insider Buy/Sell Ratio – USA Overall Market, CEO. Źródło: GuruFocus

Podsumowując, zintensyfikowana sprzedaż akcji przez wielkich inwestorów czy osoby mające dostęp do informacji poufnych nigdy nie jest dobrym znakiem, ale nie zawsze jest złym. Nie należy ślepo naśladować takich ruchów. Trzeba zwracać uwagę na takie sygnały i zastanawiać się co mogą oznaczać, analizując również zachowanie danego insidera w przeszłości. No i jak dowodzą najnowsze badania, działając na rynku amerykańskim trzeba przeglądać nie tylko zgłoszenia z kategorii S, ale i J…