3 lat temu

3 lat temu

Ostatnie napięcia na rynku i ciągła presja, z jaką zmagają się mniejsze amerykańskie banki, wydają się niezwykle podobne do kryzysu oszczędnościowo- kredytowego w Stanach Zjednoczonych, który miał miejsce w latach 1986-1995 i doprowadził do upadku niemal jednej trzeciej z 3 234 kas oszczędnościowo-kredytowych. Był to po części kryzys związany z czasem trwania (duration) obligacji. Kasy oszczędnościowo-kredytowe konkurowały z przedsiębiorstwami sponsorowanymi przez rząd o zbilansowanie trzydziestoletnich kredytów hipotecznych o stałym oprocentowaniu, na które nie było miejsca w bilansie ze względu na nieodłączne niedopasowanie czasu trwania obligacji do bieżących potrzeb w zakresie finansowania. Nieco przypomina to hipoteki First Republic o wartości 98 mld USD. Wówczas, podobnie jak obecnie, tempo podwyżek stóp obniżyło rentowność banków i sprawiło, iż niektóre z nich, w szczególności małe, stały się narażone na odpływ depozytów. Mimo iż upadłość Silicon Valley Bank dotyczyła posiadanych przez bank obligacji, w szerszym ujęciu problem ten dotyczy również hipotek, które ma w swoim bilansie. Wszystko to da się naprawić.

Jak dotąd, decydenci gwałtownie podejmowali kroki na rzecz opanowania sytuacji. Uciekli się do starych, skutecznych sztuczek z okresów poprzednich napięć finansowych, aby zapewnić płynność na rynku – co oznacza dostęp do awaryjnych pożyczek i linii swapowych w USD, aby zwiększyć płynność dolara. Najnowsze narzędzie służy jako wsparcie dla sektora finansowego: każdy duży bank na świecie, który jest w stanie ustanowić odpowiednie zabezpieczenie w Banku Anglii, Szwajcarskim Banku Narodowym, Europejskim Banku Centralnym lub Banku Japonii, może otrzymać dolary od swojego banku centralnego (który z kolei otrzymuje dolary od amerykańskiej Rezerwy Federalnej) w każdy dzień tygodnia. Jest to jakby globalne okno dyskontowe dla amerykańskiej waluty, mające na celu uniknięcie niedoboru dolara w systemie. W czasie poprzedniego kryzysu mechanizmy te pomogły po pewnym czasie przywrócić stabilność i można się spodziewać, iż tak będzie i tym razem. Jednak to wsparcie płynności – którego w żaden sposób nie da się porównać z luzowaniem ilościowym – nie trafi do realnej gospodarki. I to właśnie powinno nas niepokoić.

Wyższe ryzyko recesji w Stanach Zjednoczonych

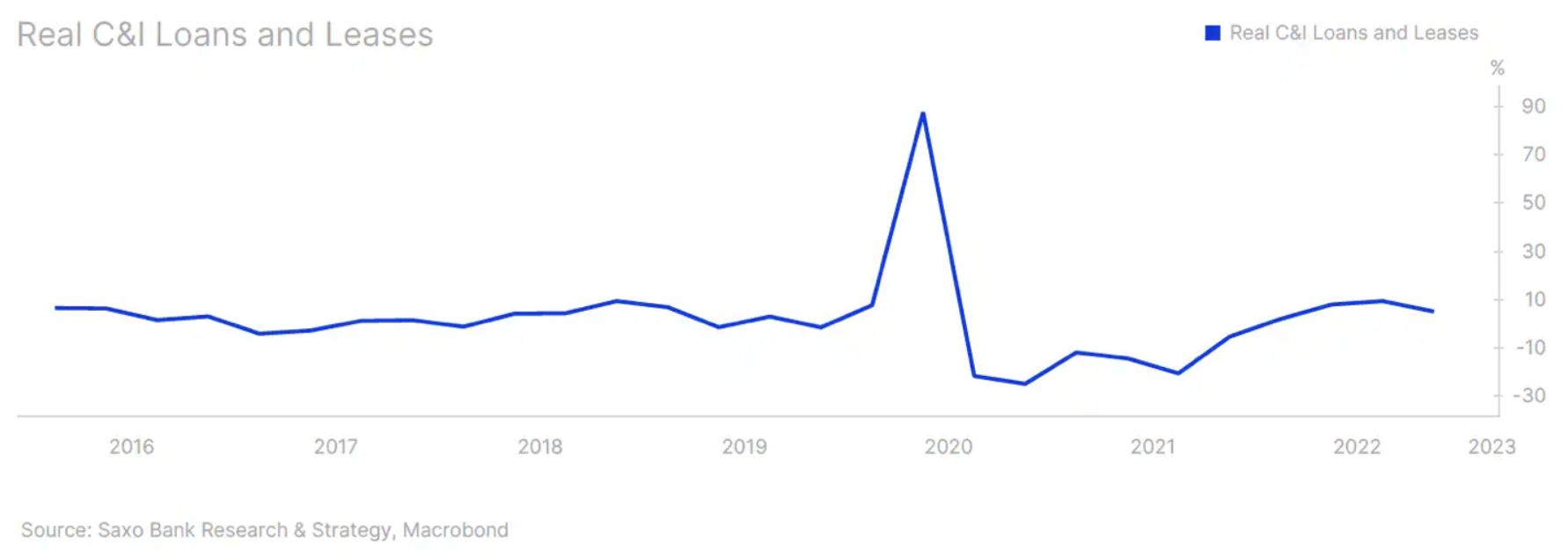

Kiedy publikowaliśmy nasze prognozy na 2023 r., nie zgadzaliśmy się z analitykami zapowiadającymi recesję, ponieważ poziom kredytów napływających do gospodarki na to nie wskazywał. W IV kwartale 2022 r. kredyty komercyjne i przemysłowe – najważniejszy barometr wzrostu gospodarczego – odnotowały imponujący wzrost o 11,5% w ujęciu rok do roku. W ujęciu realnym było to 5,05% – zob. wykres poniżej. Przyjęliśmy podstawowe założenie, iż gospodarka zmierzała w kierunku okresu gwałtownie oscylujących ekspansji/kontrakcji, być może spadku tempa wzrostu gospodarczego oraz wyższego, choć przez cały czas niskiego bezrobocia. Większość firm nie była gotowa na zwalnianie pracowników, których tak trudno było zatrudnić (co zwiększało ryzyko zombifikacji miejsc pracy). Dla większości uczestników rynku był to prawdopodobnie większy problem, niż typowe trudności związane z recesją.

Jednak już niedługo sytuacja ta ulegnie zmianie. Banki amerykańskie, którym brakuje gotówki, pożyczyły znaczne ilości pieniędzy od amerykańskiej Rezerwy Federalnej (na przykład w tygodniu kończącym się 19 marca było to 300 mld USD). Niestety nie wierzymy, iż większość tych rezerw bankowych przeznaczona zostanie na kredyty. Głównym ryzykiem makroekonomicznym wynikającym z obecnych napięć na rynku jest to, iż banki spowolnią wzrost kredytów. Dlaczego ma to znaczenie? W wysoko lewarowanej gospodarce, takiej jak nasza, do generowania wzrostu gospodarczego niezbędny jest stały napływ kredytów. W Stanach Zjednoczonych – gdzie kluczową rolę w generowaniu kredytów odgrywają rynki kapitałowe – banki przez cały czas odpowiadają za około 40% pożyczek dla firm. A dla MŚP – które wywierają szczególnie duży wpływ w skali makro – zaostrzenie warunków udzielania kredytów przez banki to poważny problem. przez cały czas uważamy, iż jest zbyt wcześnie, by mówić o recesji w Stanach Zjednoczonych – brakuje nam danych makroekonomicznych, które mogłyby to potwierdzić. Jednak ta nowa dynamika grozi gwałtownym przyspieszeniem ostatecznej recesji.

Na co należy zwracać uwagę?

Potrzeba tygodni, a może miesięcy, aby lepiej ocenić dokładną sytuację makroekonomiczną. Poziom niepewności jest niezwykle wysoki. Do tego czasu należy uważnie obserwować papiery wartościowe zabezpieczone komercyjnymi hipotekami oraz szersze spready kredytowe, w szczególności w Stanach Zjednoczonych. Warunki pożyczek międzybankowych z pewnością nie będą zbyt przydatne, przynajmniej w perspektywie krótkoterminowej i po uruchomieniu narzędzi wsparcia. Napięcia będzie bardzo trudno monitorować w czasie rzeczywistym. Domyślamy się również, iż banki centralne będą utrzymywać szeroko otwarte kanały komunikacji z sektorem bankowym, aby zapobiec ewentualnym napięciom rynkowym. W naszej ocenie nie ma istotnego ryzyka dalszej paniki bankowej – to jest jasne. Uczestnicy rynku muszą jednak zwracać uwagę na wpływ rozwijających się napięć rynkowych na szeroko rozumiane warunki udzielania kredytów i głębsze słabości strukturalne wśród mniejszych banków, w szczególności w odniesieniu do nieruchomości komercyjnych. Jest to potencjalnie największy ignorowany problem w Stanach Zjednoczonych. Banki spoza listy 25 największych banków odpowiadają aż za 67% kredytów dotyczących nieruchomości komercyjnych. Według Międzynarodowego Funduszu Walutowego wartość kredytów dla sektora nieruchomości komercyjnych w mniejszych bankach amerykańskich wynosi 2 bln USD. Problem w tym, iż Covid przekształcił realia pracy. Około 50% pracowników nie wróciło do pracy w biurze w pełnym wymiarze godzin i w miarę zbliżania się terminów przedłużania umów najmu istnieje duże ryzyko, iż wiele z nich nie zostanie przedłużonych, co pozostawi długi ogon kredytów zagrożonych w księgach banków (w szczególności tych mniejszych).

W Europie również pojawiają się problemy, jednak na razie mniej dotkliwe. Wyższe stopy procentowe i mniejsza dostępność finansowa nieruchomości również destabilizują krajobraz finansowy i makroekonomiczny. Zaczynamy dostrzegać konsekwencje odejścia od polityki ujemnych stóp procentowych, w szczególności w krajach, w których kredyty hipoteczne mają zmienne oprocentowanie (czyli w zasadzie w większości Europy). W Grecji rośnie liczba wniosków o przejęcie nieruchomości (zwłaszcza po tym, jak Sąd Najwyższy zezwolił zagranicznym prywatnym funduszom inwestycyjnym na kupowanie i odsprzedawanie nieruchomości – co napędza spekulacje na rynku nieruchomości). W Szwecji rynek nieruchomości mieszkaniowych przeżywa jeden z najgorszych spadków na świecie – w ciągu ostatniego roku wartość domów i mieszkań spadła aż o 16% po tym, jak wyższe stopy procentowe wpłynęły na wysokość zmiennego oprocentowania kredytów hipotecznych. To jeszcze nie koniec. Szwedzki bank centralny, Riksbank, przewiduje, iż spadek sięgnie 20% w porównaniu ze szczytową wartością sprzed roku. W Wielkiej Brytanii z powodu wyższych stóp spada liczba pozytywnych decyzji w sprawie kredytów hipotecznych. Według Office of National Statistics, w przypadku przeciętnego domu w zabudowie bliźniaczej miesięczny koszt nowego kredytu hipotecznego wzrósł aż o 61% w ciągu roku kończącego się w grudniu 2022 r. Sytuacja stale się pogarsza. pozostało za wcześnie, aby ocenić dokładne implikacje makroekonomiczne tego zjawiska. To kwestia nie tyle tygodni, co miesięcy. Pewne jest jednak, iż nie wróży to nic dobrego, a prognozy makroekonomiczne stały się bardziej niepokojące niż jeszcze kilka tygodni temu.

O Autorze

Christopher Dembik – Francuski ekonomista polskiego pochodzenia. Jest globalnym szefem badań makroekonomicznych w duńskim banku inwestycyjnym Saxo Bank. Jest także doradcą francuskich parlamentarzystów i członkiem polskiego think tanku CASE, który zajął pierwsze miejsce w ekonomicznym think tanku w Europie Środkowo-Wschodniej według raportu Global Go To Think Tank Index. Jako globalny szef badań makroekonomicznych wspiera oddziały, dostarczając analizy globalnej polityki pieniężnej i rozwoju sytuacji makroekonomicznej klientom instytucjonalnym i HNW w Europie i MENA. Jest regularnym komentatorem w mediach międzynarodowych (CNBC, Reuters, FT, BFM TV, France 2 itd.) Oraz prelegentem na międzynarodowych wydarzeniach (COP22, MENA Investment Congress, Paris Global Conference itp.).

Christopher Dembik – Francuski ekonomista polskiego pochodzenia. Jest globalnym szefem badań makroekonomicznych w duńskim banku inwestycyjnym Saxo Bank. Jest także doradcą francuskich parlamentarzystów i członkiem polskiego think tanku CASE, który zajął pierwsze miejsce w ekonomicznym think tanku w Europie Środkowo-Wschodniej według raportu Global Go To Think Tank Index. Jako globalny szef badań makroekonomicznych wspiera oddziały, dostarczając analizy globalnej polityki pieniężnej i rozwoju sytuacji makroekonomicznej klientom instytucjonalnym i HNW w Europie i MENA. Jest regularnym komentatorem w mediach międzynarodowych (CNBC, Reuters, FT, BFM TV, France 2 itd.) Oraz prelegentem na międzynarodowych wydarzeniach (COP22, MENA Investment Congress, Paris Global Conference itp.).

![WTA Toronto: Kiedy i o której Iga Świątek gra ze Sznajder? [TRANSMISJA]](https://i.iplsc.com/-/000N5NGVU3TYF6JA-C461.jpg)