3 lat temu

3 lat temu

Cena do wartości księgowej to jeden z najbardziej znanych sposobów na wycenę przedsiębiorstwa. Mimo swojej popularności, jest bardzo często błędnie stosowany. Nie jest to wskaźnik, który można używać do każdej spółki i w każdych warunkach. Co więcej, w przypadku wielu branż, jest bezużyteczny. Jednak w specjalnych sytuacjach może być przydatnym narzędziem w rękach inwestora. W dzisiejszym artykule przybliżymy dokładnie czym jest wspomniany wskaźnik oraz w jaki sposób może być używany przez inwestorów.

Czego czytelnik dowie się z obecnego artykułu:

- Czym jest wycena mnożnikowa?

- Co wchodzi w skład wyceny P/BV?

- Dlaczego inwestorzy stosują wskaźnik C/WK?

- Wady i zalety ceny do wartości księgowej.

Czym jest wycena mnożnikowa?

Jednym z najpopularniejszych sposobów wykorzystania wskaźnika ceny do wartości księgowej (C/WK) jest zastosowanie go przy wycenie mnożnikowej. Wycena mnożnikowa pozwala na wyliczenie w prosty sposób wartości przedsiębiorstwa. Wśród najbardziej znanych wycen mnożnikowych można wymienić:

- Cena do Zysku (C/Z),

- Cena do Wolnych przepływów pieniężnych (C/FCF),

- Cena do Wartości księgowej (C/WK).

W przypadku zastosowania mnożniku P/BV analityk bierze wartość księgową przedsiębiorstwa i przemnaża ją przez określony mnożnik. Skąd analityk bierze mnożnik? Najczęściej mnożnik jest brany ze średniej wartości dla spółek z takiej samej branży. Przyłożenie takiego przelicznika do wartości księgowej daje przybliżoną wycenę przedsiębiorstwa.

Niektórzy stosują wycenę mnożnikową do całych indeksów czy rynków. Wynika to z tego, iż komponenty indeksów nie zmieniają się dramatycznie, co pozwala wyśledzić okresy kiedy wskaźnik C/WK znajduje się w obszarach „wyprzedania”, co może skłaniać inwestujących w ETF-y do zakupu „przecenionego” indeksu.

Cena do wartości księgowej – co wchodzi w jej skład?

Wskaźnik cena do wartości księgowej składa się z dwóch elementów:

- Wycena przedsiębiorstwa (kapitalizacja),

- Wartość księgowa przedsiębiorstwa.

Kapitalizacja przedsiębiorstwa to inaczej wycena giełdowa. Kapitalizacja spółki wylicza się mnożąc liczbę wszystkich akcji przez wartość jednej akcji na giełdzie. Wielu akademików wyznaje teorię efektywnego rynku kapitałowego, co oznacza, iż wyceny rynkowe odzwierciedlają wszystkie dostępne informacje rynkowe dotyczące przedsiębiorstwa. Oczywiście rynkowi badacze i praktycy spierają się co do tego jak bardzo rynek dyskontuje wszystkie informacje. Z tego powodu są trzy hipotezy rynku efektywnego (słaba, półsilna i silna). Zwolennicy zastosowania wycen mnożnikowych są zdania, iż rynek jest co najwyżej efektywny według słabego wariantu. Oznacza to, iż w cenach znajdują się wszystkie wiadomości historyczne, ale rynek nie potrafi efektywnie wycenić przyszłości.

Wartość księgowa przedsiębiorstwa jest to nic innego jak wartość kapitałów własnych przedsiębiorstwa. Kapitał własny to część pasywów przedsiębiorstwa, czyli źródeł finansowania aktywów firmy. Są dwa rodzaje źródeł finansowania aktywów: zewnętrzne i wewnętrzne:

- Finansowanie zewnętrzne to zobowiązania przedsiębiorstwa w stosunku do innych podmiotów. W skład finansowania zewnętrznego wchodzą np. zobowiązania wobec dostawców czy długi odsetkowe (pożyczki, kredyty, wyemitowane obligacje).

- Wewnętrzne źródła finansowania to m.in. zatrzymane zyski netto czy wniesiony wkład od założycieli. Kapitał własny to po prostu aktywa netto pomniejszone o wszystkie zobowiązania przedsiębiorstwa.

Można więc powiedzieć, iż wartość kapitału własnego informuje ile warta byłaby firma jakby sprzedała swoje aktywa aby spłacić wszystkie zobowiązania. Wartość kapitałów własnych podzielona przez liczbę akcji informuje o tym ile majątku netto przedsiębiorstwa przypada na jedną akcję.

Zgodnie ze wzorem wskaźnik Ceny do Wartości Księgowej wylicza się dzieląc kapitalizację rynkową przez wartość kapitałów własnych. W przypadku firm z branż kapitałochłonnych z reguły za niskie wartości uznaje się mnożnik na poziomie od nieco powyżej zera do jedności. Wartość C/WK równa 1 oznacza, iż wycena rynkowa jest równa wartości aktywów netto. Oczywiście zdarza się sytuacja, kiedy wartość C/WK jest poniżej zera. Jest to sytuacja kiedy przedsiębiorstwo ma większe zobowiązania niż aktywa. W efekcie wartość księgowa jest ujemna.

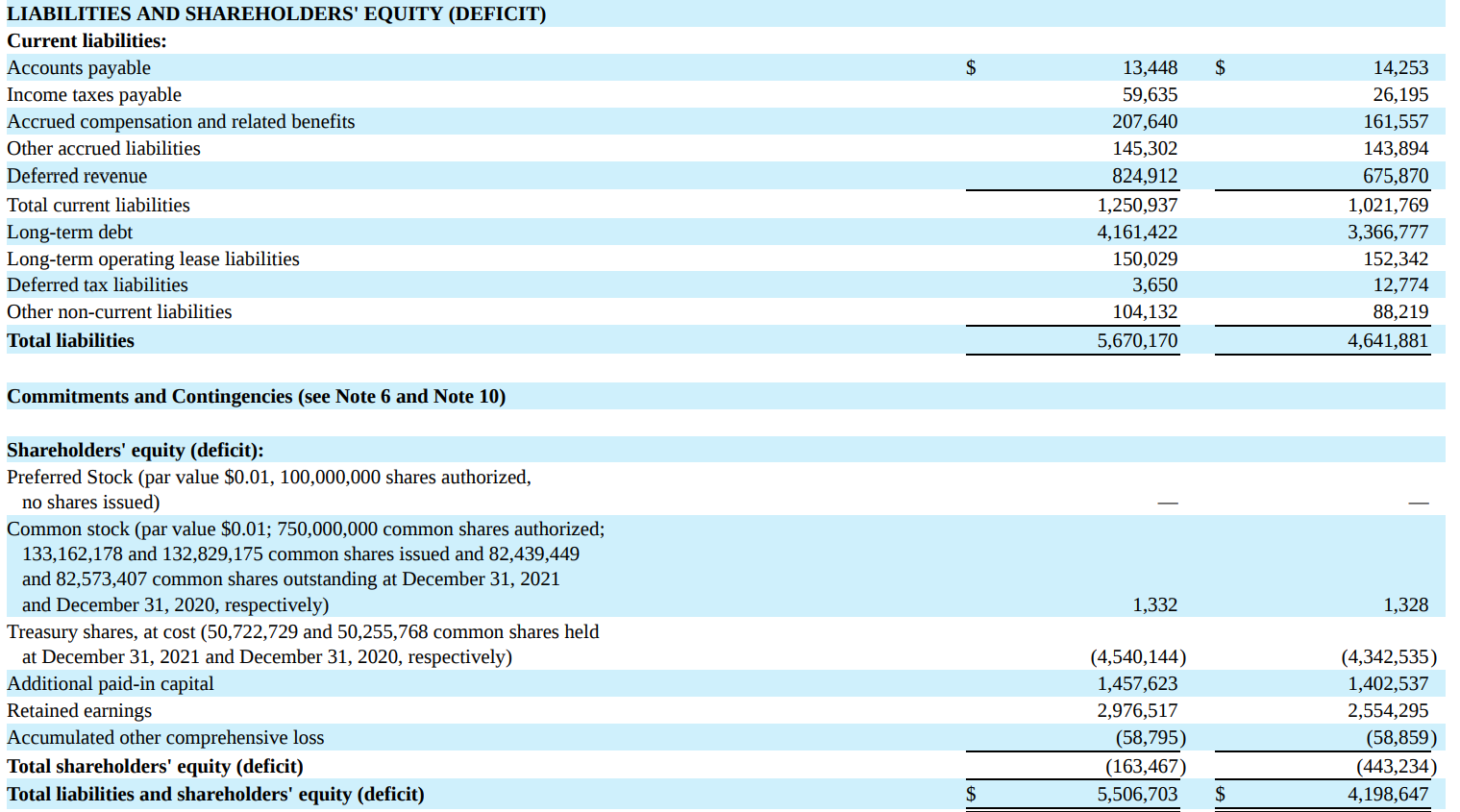

Na obrazie poniżej znajduje się fragment bilansu spółki MSCI Inc. Jak widać w 2021 roku (1 kolumna), wartość kapitałów własnych wyniosła -163 mln$. Widać także składowe kapitału własnego. W jego skład wchodzi kapitał podstawowy 1,3 mln$, skupione akcje -4,54 mld$, dodatkowo wpłacony kapitał 1,45 mld$, zyski zatrzymane 2,97 mld$ oraz pozostałe straty -58 mln$. Spółka posiada ujemny kapitał własny mimo osiągnięcia prawie 3 mld$ zysków w okresie swojej działalności. Powodem jest hojne skupy akcji i zapłacone dywidendy.

Źródło: raport roczny za 2021 rok spółki MSCI Inc.

Dlaczego inwestorzy stosują wskaźnik C/WK?

Inwestorzy stosują go aby znaleźć przedsiębiorstwa niedowartościowane. Według zwolenników tego sposobu inwestycji, przedsiębiorstwa mające wskaźnik poniżej 1 i więcej niż 0 są niedowartościowane. W takiej sytuacji istnieje szansa na osiągnięcie zarobków powyżej przeciętnej. Idealnie kiedy niski C/WK ma wartość niższą niż średnia wartość dla notowanych konkurentów albo spółek z podobnej branży. Wskaźnik ceny do wartości księgowej jest stosowany w przypadku analizy spółek z sektora bankowego oraz przedsiębiorstw których największą wartością jest zbiór aktywów, a nie generowana gotówka.

Innym powodem zastosowania C/WK przy wycenie przedsiębiorstwa jest sytuacja kiedy firma nie generuje zysku netto ani dodatnich wolnych przepływów pieniężnych. W takiej sytuacji zastosowanie wskaźnika ceny do wartości księgowej może być alternatywną wyceną mnożnikową. Jednak taka strategia nie sprawdza się w przypadku wyceny spółek typu asset light (np. firmy softwarowe).

Z kolei niektórzy inwestorzy są zdania, iż jeżeli przedsiębiorstwo ma bardzo wysoki poziom ceny do wartości księgowej to istnieje ryzyko, iż taka firma jest przewartościowana. Oczywiściem inni inwestorzy bardziej skupiają się na generowaniu gotówki przez przedsiębiorstwo, a nie posiadanym przez spółkę majątku.

Pułapka wartości w przypadku wskaźnika C/WK

Jednym z największych zagrożeń jakie stoją w przypadku inwestowania na własny rachunek jest tak zwana „pułapka wartości”. Jest to sytuacja kiedy przedsiębiorstwo jest wyceniane „tanio” w stosunku do historycznych mnożników. Jednak bardzo często spółka jest tania nie bez powodu (pomijane są okresy dużej bessy na całym rynku). W przypadku kiedy wskaźnik C/WK jest bardzo niski, istnieje ryzyko, iż mamy do czynienia z klasyczną pułapką wartości. Taka sytuacja powoduje, iż kurs akcji mimo atrakcyjnych wycen może podążać „na południe” z powodu czynników fundamentalnych. Przykładem może być kurczący się biznes albo czynniki wewnętrzne. Rynek może sceptycznie podchodzić do wiarygodności wyceny aktywów przedsiębiorstwa albo nakłada dyskonto z powodu wystąpienia zobowiązań pozabilansowych (np. gwarancji). Innym powodem może być niska ocena wiarygodności zarządu, który może chcieć „wyprowadzić” majątek dzięki sztuczek księgowych albo zwyczajnych oszustw finansowych. Z tego powodu sama niska wartość C/WK nie jest wyznacznikiem niedowartościowania przedsiębiorstwa, ale jedynie sygnałem, iż być może rynek wycenia przedsiębiorstwo poniżej wewnętrznej wartości.

Przykładem pułapki wartości było zachowanie Hydrobudowy w sierpniu 2011 roku. C/WK dla tej spółki z branży budowlanej wyniosła 0.03, co wydawało się wartością absurdalnie niską. Jednak po opublikowaniu sprawozdania za I półrocze 2011 roku okazało się, iż spółka posiada ujemną wartość księgową z powodu wykazanych strat.

Niski wskaźnik P/BV może być także sygnałem, iż prawdopodobnie firma ma bardzo niską albo choćby ujemną rentowność aktywów (ROA). Z kolei wysoki C/WK jest sygnałem, iż przedsiębiorstwo może generować bardzo wysokie ROE czy ROIC. Dlatego inwestorzy są skłonni wyceniać przedsiębiorstwo na kilkukrotność majątku netto przedsiębiorstwa.

Wartość księgowa a wartości wewnętrzna przedsiębiorstwa

Dla początkujących inwestorów wartość księgowa może być tożsama z wyceną przedsiębiorstwa zwaną także wartością wewnętrzną firmy. Nic bardziej mylnego. Oczywiście, zdarza się, iż wartość księgowa jest równa wartości wewnętrznej przedsiębiorstwa. Są to jednak bardzo rzadkie sytuacje. O wiele częściej zdarza się, iż rzeczywista wartość firmy odbiega znacznie in minus albo in plus od wartości księgowej. Wynika to z tego, iż w przypadku większości przedsiębiorstw wycenia się w oparciu o zdyskontowane do dnia dzisiejszego przyszłe przepływy pieniężne. Dla takich firm wartość księgowa nie ma znaczenia, ponieważ liczy się strumień dochodu.

Zdarzają się firmy, które mimo generowania dużej ilości gotówki, nie posiadają znacznych kapitałów własnych. Z czego to wynika? Najczęściej z powodu hojnego dzielenia się zyskami z akcjonariuszami. Świetnym przykładem jest McDonald’s. W 2013 roku wartość księgowa na akcję tej spółki wynosiła około 16,2$ na akcję. 3 lata później jej wartość spadła do -2,7$ na akcję. Czy spółka znajdowała się w trudnej sytuacji finansowej? Odpowiedź jest prosta: nie. W tym czasie spółka przez cały czas miała rentowność operacyjną w okolicach 30% i generowała solidne wolne przepływy pieniężne (FCF). Powód był inny. W latach 2013-2016 firma skupiła akcje o wartości 22,2 mld$ i wypłaciła dywidendę na poziomie 12,6 mld$. W tym samym czasie zysk netto spółki wyniósł 19,6 mld$. Spowodowało to spadek wartości kapitału własnego do poziomów ujemnych, mimo utrzymania wysokiej rentowności i generowania wysokich przepływów pieniężnych (FCF). Krótki podsumowanie znajduje się poniżej:

| Mld$ | 2013 | 2014 | 2015 | 2016 |

| Skup akcji | 1,8 | 3,2 | 6,1 | 11,1 |

| Dywidenda | 3,1 | 3,2 | 3,2 | 3,1 |

| FCF | 4,3 | 4,1 | 4,7 | 4,2 |

| Kapitały własne | 16,0 | 12,9 | 7,1 | -2,2 |

Źródło: opracowanie własne na podstawie raportów rocznych spółki

Wady wskaźnika

Jedną z największych wad C/WK jest jego podatność na odpisy aktywów. Odpis jest to sytuacja kiedy przedsiębiorstwo dokonuje korekty w dół wyceny posiadanych aktywów. Przykładem mogą być psujące się zapasy. Odpis zapasów powoduje, iż wartość aktywów się zmniejsza. Z drugiej strony zobowiązania nie zmieniają się, co oznacza, iż spada wartość kapitału własnego. Zatem w sytuacji pojawienia się odpisu majątek netto firmy spada (ceteris paribus) mimo, iż działalność operacyjna nie zmieniła się. Dlatego właśnie zastosowanie wskaźnika C/WK nie jest proste ponieważ wymaga od analizującego aby dokładnie przyjrzał się jak wyceniane są aktywa przedsiębiorstwa. jeżeli księgowość zachowuje się „liberalnie” i wycenia aktywa zbyt optymistycznie, to posługiwanie się wartością księgową umieszczoną w bilansie nie ma zbyt dużej wartości dodanej.

Kolejną wadą wskaźnika C/WK jest skupienie się tylko na „księgowych” zobowiązaniach. Zdarzają się sytuację kiedy bardziej istotne są zobowiązania pozabilansowe, które mogą znacznie przekraczać długi „księgowe”. Wśród pozabilansowych zobowiązań można wskazać udzielone gwarancje czy poręczenia kredytów lub pożyczek.

Wskaźnik nie nadaje się do wyceny spółek działających w modelu asset light. Wynika to z tego, iż takie przedsiębiorstwa nie potrzebują maszyn, fabryk czy floty samochodowej aby generować przychody. Zamiast tego wystarczą im zespoły zdolnych programistów, którzy tworzą oprogramowanie sprzedawane jako usługa (model SaaS). Problemem jest także to, iż w wartości księgowej nie widać zdolności firmy do generowania wartości dla akcjonariuszy. Kolejną wadą wartości księgowej przedsiębiorstwa jest to, iż słabo „w księgach” wyceniana jest własność niematerialna i prawna (patenty, marka). Bardzo często jest ona bardzo zaniżana. Z tego powodu C/WK nie sprawdza się w przypadku wyceny firm technologicznych czy posiadających bardzo szerokie portfolio silnych marek konsumenckich.

Innym przykładem gdzie C/WK nie spełnia swojej roli są firmy działające w modelu franczyzowym. Udostępnianie konceptu restauracji i przerzucanie kosztów otwarcia punktów na franczyzobiorców nie wymaga nakładów kapitałowych ze strony spółki. Takie sytuacja powodują, iż majątek przedsiębiorstw działających w modelu asset light nie jest zbyt duży.

Spółki z ujemnymi kapitałami własnymi nie zawsze znajdują się w trudnej sytuacji finansowej. Z tego powodu ujemny wskaźnik C/WK nie oznacza, iż spółka nie ma żadnej wartości. Czasami wynika to z przyjętej polityki dzielenia się wypracowanymi zyskami z akcjonariuszami.

Kolejną wadą jest to, iż wycena aktywów w księgach może znacznie odbiegać od ich faktycznej wartości. Duży w tym wpływ amortyzacji, który może nie oddawać faktycznych zmian cen rynkowych posiadanych aktywów.

Warto zwracać uwagę na niuanse takie jak akcje z prawami poboru, czy duża liczba opcji na akcje posiadanych przez pracowników. W takiej sytuacji nastąpić może silne rozwodnienie kapitału co obniży wartość księgową na jedną akcje.

Zalety wskaźnika

Jednym z największych zalet tego wskaźnika jest jego nieskomplikowanie. Inwestor musi podzielić przez siebie kapitalizację przez kapitały własne przedsiębiorstwa. Co więcej, wiele portali publikuje wspomniane informacje za darmo na swoich stronach. jeżeli inwestor chce sam je obliczyć, wystarczy otworzyć sprawozdanie finansowe i zacząć przeglądać pasywa przedsiębiorstwa.

Kolejną istotną zaletą tego wskaźnika jest to, iż nim można porównywać wyceny konkurencyjnych spółek działających w innych systemach podatkowych. Wynika to z tego, iż tutaj bierze się pod uwagę tylko poziom aktywów pomniejszonych o zobowiązania. Różny poziom opodatkowania zysków nie ma bezpośredniego wpływu na wycenę aktywów tylko na pozycję „zyski zatrzymane”.

P/BV jest ciekawym pomysłem na „wycenę” indeksów giełdowych, ponieważ w prosty sposób może przedstawić zagregowaną wycenę akcji danego rynku. Tak było w 2009 roku kiedy niskie wskaźniki C/WK sugerowały, iż dla długoterminowego inwestora jest to idealna szansa na zakup akcji.