2 godzin temu

2 godzin temu

Cena pszenicy na giełdach: Środowa sesja na światowych giełdach towarowych (1 lipca 2026 r.) przyniosła solidne, kontynuacyjne wzrosty cen pszenicy na obu kluczowych parkietach. Handlowcy w Chicago oraz w Europie wciąż znajdowali się pod silnym wpływem publikacji przełomowych danych USDA NASS z 30 czerwca. Choć zarówno Chicago, wieńcząc dzień na mocnych plusach, jak i Paryż zamknęły się na zielono, oba rynki poruszały się w skrajnie odmiennych uwarunkowaniach makroekonomicznych.

Przeczytaj również:

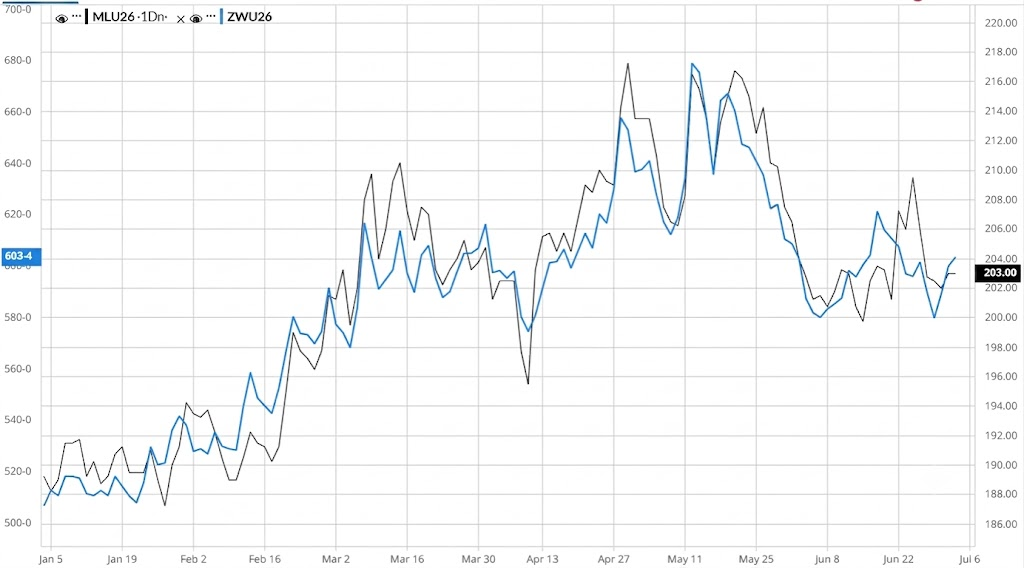

Patrząc na historyczny wykres notowań, widać wyraźnie, iż oba kontrakty (MLU26 i ZWU26) w maju poruszały się w mocnym trendzie spadkowym przechodząc do szerokiego trendu bocznego w czerwcu. Ostatnie dni przyniosły jednak gwałtowne rozejście się linii (spreadu) – podczas gdy Paryż poruszał się płasko, Chicago zaliczyło głęboki dołek, po którym teraz gwałtownie odbija w górę, próbując nadgonić dystans do europejskiego parkietu.

Cena pszenicy z dostawą we wrześniu na MATIF (czarna linia) i CBoT (niebieska linia) – WYKRES

CBOT (Chicago) – Popytowa fala po tąpnięciu areału ignoruje silnego dolara

W Chicago kontrakty terminowe na pszenicę miękką czerwoną ozimą (SRW) przedłużyły wzrosty z poprzedniego dnia. Lipcowa seria podskoczyła o 11,25 centa (+1,94%), osiągając poziom 592-0 centów/buszel. Szeroki rynek w USA rósł solidarnie – pszenica twarda ozima w Kansas City (HRW) zyskała od 4,75 do 12,25 centa, a jara w Minneapolis (MPLS) zamknęła dzień wyżej o 9,75 do 13,5 centa. Wykres w pliku obraz_2.png (niebieska linia, seria wrześniowa ZWU26) wskazuje, iż po zamknięciu sesji notowania te wyszły już na poziom 603-4 centów/buszel, co potwierdza utrzymanie silnego impetu popytowego.

Co najważniejsze z punktu widzenia analizy makro, amerykański parkiet rósł wbrew podręcznikowym barierom – pomimo wyraźnego umocnienia się dolara (kurs EUR/USD spadł o 0,39% do poziomu 1,13768). Mocniejsza waluta USA standardowo hamuje tamtejszy eksport, podnosząc jego ceny na świecie. Fakt, iż giełda całkowicie zignorowała drożejącego dolara, dowodzi potężnej wagi danych fundamentalnych z raportu opublikowanego we wtorek wieczorem:

- Najniższy areał w historii: Raport NASS Acreage oszacował całkowitą powierzchnię zasiewów pszenicy w USA do zaledwie 42,74 mln akrów. Wynik ten okazał się niższy od średnich prognoz analityków (szacujących 43,8 mln akrów) i aż o 1,035 mln akrów mniejszy od marcowych intencji rolników.

- Gdzie ubyło najwięcej? Załamanie powierzchni to głównie efekt cięcia w strukturze pszenicy ozimej – jej areał skurczył się o 890 tys. akrów od marca, spadając do 31,52 mln akrów. Areał przeznaczony do zbioru dla pszenicy ozimej tąpnął o 805 tys. akrów, zatrzymując się na 21,12 mln akrów. Pszenica jara (9,39 mln akrów) oraz durum (1,83 mln akrów) również uplasowały się poniżej rynkowych oczekiwań.

- Niższe od oczekiwań zapasy krajowe: Raport Grain Stocks wskazał, iż zapasy pszenicy starego zbioru we wszystkich pozycjach magazynowych na dzień 1 czerwca 2026 r. wyniosły 920 mln buszli (rynek oczekiwał 11 mln buszli więcej). Choć to wynik prowzrostowy dla giełdy, oznacza on wzrost o 8% względem poprzedniego roku (w tym: zapasy w gospodarstwach wyniosły 177 mln buszli, spadek o 4%; zapasy poza gospodarstwami wyniosły 743 mln buszli, wzrost o 11%). Zużycie kwartalne w okresie marzec-maj wyniosło 383 mln buszli i było nieznacznie wyższe niż przed rokiem.

- Przed raportem eksportowym: Inwestorzy z uwagą wyczekują teraz czwartkowego raportu tygodniowego USDA o sprzedaży eksportowej (Export Sales). Konsensus zakłada otwarcie nowego sezonu 2026/27 kontraktacją na poziomie od 300 000 do 600 000 ton metrycznych dla tygodnia kończącego się 26 czerwca.

MATIF (Paryż) – Słabsze euro amortyzuje presję żniwną i popytowy sufit

Na paryskim parkiecie kontrakt na pszenicę konsumpcyjną (MLU26) zanotował umiarkowany wzrost o 1,00 EUR/t (+0,50%), kończąc środową sesję na poziomie 203,00 EUR/t, co precyzyjnie obrazuje punktowy znacznik czarnej linii na wykresie w pliku obraz_2.png.

W przeciwieństwie do Chicago, notowaniom na giełdzie Euronext uwarunkowania walutowe bardzo mocno sprzyjały. Spadek wartości euro względem dolara podnosi konkurencyjność cenową zachodnioeuropejskiego ziarna w oczach globalnych importerów. Dynamika podwyżek w Europie była jednak wyraźnie tłumiona przez silne czynniki wewnętrzne i geopolityczne:

- Postępy żniwne i zagadka plonów: Kampania żniwna we Francji nieprzerwanie przesuwa się na północ i wschód od Paryża, podczas gdy na południe od Sekwany koszenia realizowane są w pełnym rozkwicie. Pierwsze meldunki z pól przynoszą jednak ogromne zróżnicowanie plonów w zależności od strefy upraw, co generuje lokalną nerwowość.

- Szeroka konkurencja z Morza Czarnego i Bałkanów: Presja na unijne kontraktacje płynie z regionów o niższych kosztach produkcji. Rynek obawia się napływu taniego ziarna rozlewającego się szeroko od Rumunii i Bułgarii, przez Ukrainę, aż po Turcję, która w minionych sezonach bywała ważnym odbiorcą nadwyżek z Europy Zachodniej. Mimo opóźnionego startu kampanii żniwnej na wschodzie, pierwsze ścięcia jęczmienia ozimego przynoszą tam zapowiedzi dobrych plonów.

- Tąpnięcie popytu importowego: Poważnym długoterminowym wyzwaniem dla unijnych eksporterów jest sytuacja fundamentalna na Bliskim Wschodzie i w Afryce Północnej. Wszystkie główne kraje tradycyjnie importujące pszenicę odnotują w tym roku bardzo dobre zbiory własne. Mniejsze zapotrzebowanie ze strony kluczowych odbiorców ogranicza przestrzeń do większych wzrostów cen na MATIF-ie.

Podsumowanie

Środowy handel pokazał techniczny i fundamentalny zwrot akcji. Giełda w Chicago udowodniła, iż historycznie mały zasiew pszenicy w USA ma w tym momencie większą wagę niż silny dolar. Analiza techniczna wykresu z pliku obraz_2.png pokazuje, iż Chicago nadrabia zaległości po czerwcowych spadkach – dynamiczne odbicie niebieskiej linii (CBOT) przy relatywnie stabilnej czarnej linii (MATIF) prowadzi do szybkiego zawężania się spreadu między obydwoma rynkami.

Dla Europy impuls z USA posłużył jako hamulec dla wcześniejszej fali przeceny i pozwolił na obronę psychologicznego wsparcia na poziomie 200 EUR/t. Dalszy rozwój sytuacji zależy od zweryfikowania faktycznych strat plonów we Francji oraz od agresywności, z jaką kraje basenu Morza Czarnego odpowiedzą cenowo na kurczący się popyt w Afryce i Azji.

Źródło: Euronext_Paryż, CBoT, USDA

Zboża – uprawa, siew, ochrona, zbiór, przechowywanie

Atlas Zboża – chwasty, choroby, szkodniki, niedobory

Prenumerata magazynu Agro Profil

![Novak Djoković awansował do trzeciej rundy Wimbledonu [WIDEO]](https://i.iplsc.com/-/000MZYQF2XMBOJNP-C461.jpg)

![Wimbledon: Iga Świątek - Karolina Pliskova [RELACJA NA ŻYWO]](https://cdn.przegladsportowy.onet.pl/1/vQLk9lBaHR0cHM6Ly9vY2RuLmV1L3B1bHNjbXMvTURBXy9kYWVkZDdkNzEzMGM4ZTM3ZDNmZTZkNGJiOTkwYmI2MC5wbmeSlQMAAM0HgM0EOJMFzQlgzQZA3gACoTAHoTEE)

{kind=link}