2 lat temu

2 lat temu

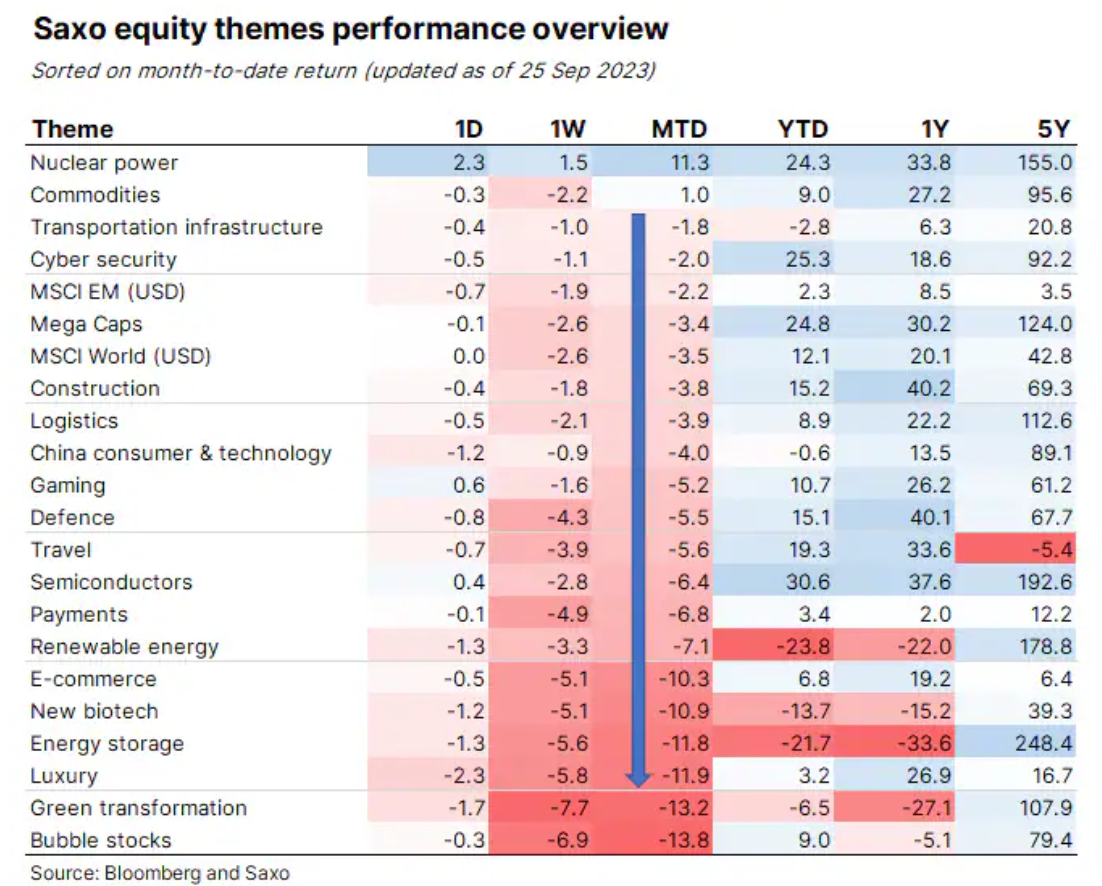

Cena spot uranu przez cały czas rośnie ze względu na obawy o podaż i coraz lepszą prognozę popytu na elektrownie jądrowe ze względu na inwestycje budowlane w Azji. Nasz koszyk tematyczny dotyczący energii jądrowej już niedługo może prześcignąć półprzewodniki jako koszyk osiągający najlepsze wyniki w 2023 r. Z drugiej strony, nasz koszyk akcji „bańkowych” znajduje się pod presją rosnących rentowności obligacji amerykańskich i słabnącego apetytu na ryzyko w kontekście akcji spółek z obszaru sztucznej inteligencji.

Temat energii jądrowej systematycznie zyskuje na popularności w 2023 r.

Bieżący rok to katastrofa dla producentów turbin wiatrowych, takich jak Siemens Energy czy Vestas. W obszarze inwestycji olbrzymi odpis Orsted dotyczący amerykańskich morskich farm wiatrowych oraz fakt, iż brytyjskie aukcje morskich farm wiatrowych nie zdołały przyciągnąć żadnych nabywców podkreślają problem technologii zielonej transformacji w obliczu rosnących rentowności obligacji długoterminowych i przez cały czas wysokich cen spot metali przemysłowych. Wyższe koszty energii powodują również, iż stal i beton stają się droższe. Podczas gdy dla koszyków tematycznych dotyczących zielonej transformacji i energii odnawialnej był to fatalny rok, w przypadku pozostałych zeroemisyjnych źródeł energii elektrycznej, takich jak energia jądrowa, mamy do czynienia z prawdziwym boomem.

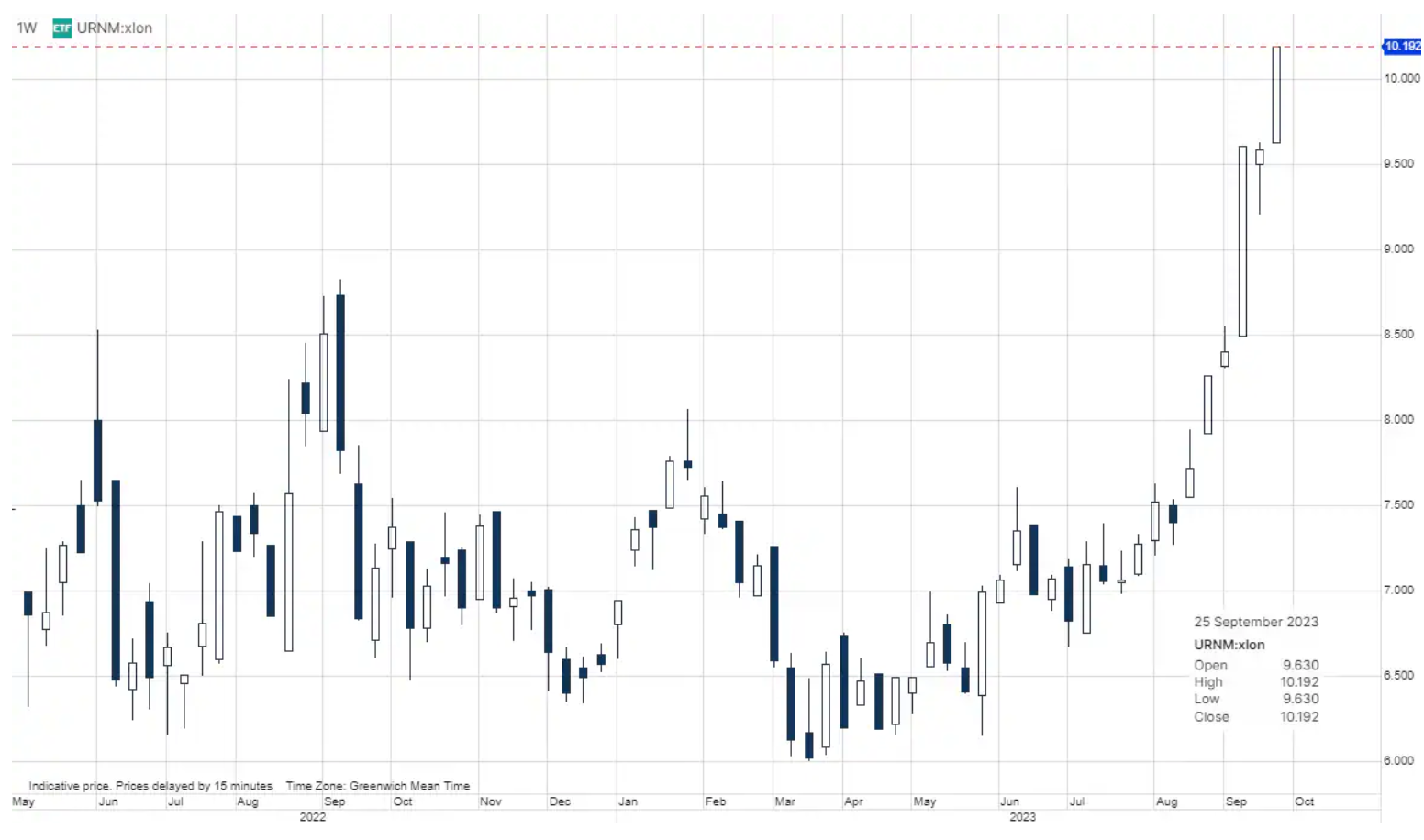

Nasz koszyk tematyczny dotyczący energii jądrowej w ubiegłym tygodniu jako jedyny odnotował dodatni zwrot i dotychczas wykazuje wzrost o 24%, zbliżając się do koszyka półprzewodników, osiągającego w tej chwili najlepsze wyniki. Na skutek porażki turbin wiatrowych i uznania potrzeby czystego i niezawodnego obciążenia podstawowego, wśród rządów państw rozwiniętych energia atomowa w szybkim tempie staje się wariantem krytycznym poprawy potencjału wytwarzania zeroemisyjnej energii elektrycznej. Kolejnym czynnikiem jest systematyczny wzrost cen uranu na skutek squeeze’u na fizycznym rynku uranu, ponieważ podmioty z tej branży starają się poradzić sobie z potencjalnym zakazem rosyjskiego paliwa jądrowego, który poważnie ograniczyłby dostęp do paliwa. Tygodniowa cena spot uranu (Ux U308) znacznie przekroczyła maksimum z 2022 r. Fizyczny uran jest trudno dostępny dla zwykłego inwestora. Jedyną realną opcją jest inwestowanie w spółki wydobywające uran, które naturalnie mają bezpośrednią ekspozycję na cenę spot. Na wykresie poniżej widzimy wyniki funduszu Sprott Uranium Miners UCITS.

Obecnie trwa budowa 60 reaktorów atomowych i liczba ta stale rośnie, przy czym, podobnie jak dotychczas, większość planowanych reaktorów znajduje się w Azji. W lipcu Polska zapowiedziała budowę kolejnej elektrowni atomowej, rozszerzając krajowe plany przejścia z elektrowni węglowych na energię jądrową. Oprócz budowy nowych elektrowni atomowych przeprowadza się liczne modernizacje już istniejących elektrowni w celu zwiększenia ich mocy. W 2021 r. na świecie działało 440 elektrowni jądrowych wytwarzających około 10% globalnej energii elektrycznej. Jak wspomnieliśmy w jednej z ostatnich analiz rynku akcji, Sam Altman, współzałożyciel OpenAI, planuje debiut giełdowy Oklo – spółki produkującej małe modułowe reaktory jądrowe, co jest sygnałem, iż apetyt inwestorów na to źródło energii zdecydowanie wzrósł.

Większość spółek w naszym koszyku tematycznym dotyczącym energii jądrowej to albo przedsiębiorstwa użyteczności publicznej z dużą ekspozycją na produkcję energii jądrowej, albo spółki wydobywające uran. Cameco jest jednym z największych na świecie wydobywców uranu i dostawców paliwa jądrowego do reaktorów; spółka ta nabyła niedawno 49% udziałów w Westinghouse Electric (transakcja nie została jeszcze sfinalizowana) w celu wycofania się ze zmiennego rynku uranu. Ponieważ Westinghouse Electric jest jednym z największych na świecie dostawców technologii dla elektrowni atomowych, w wyniku decyzji Cameco powstanie najbardziej zintegrowana pionowo spółka w branży energetyki jądrowej.

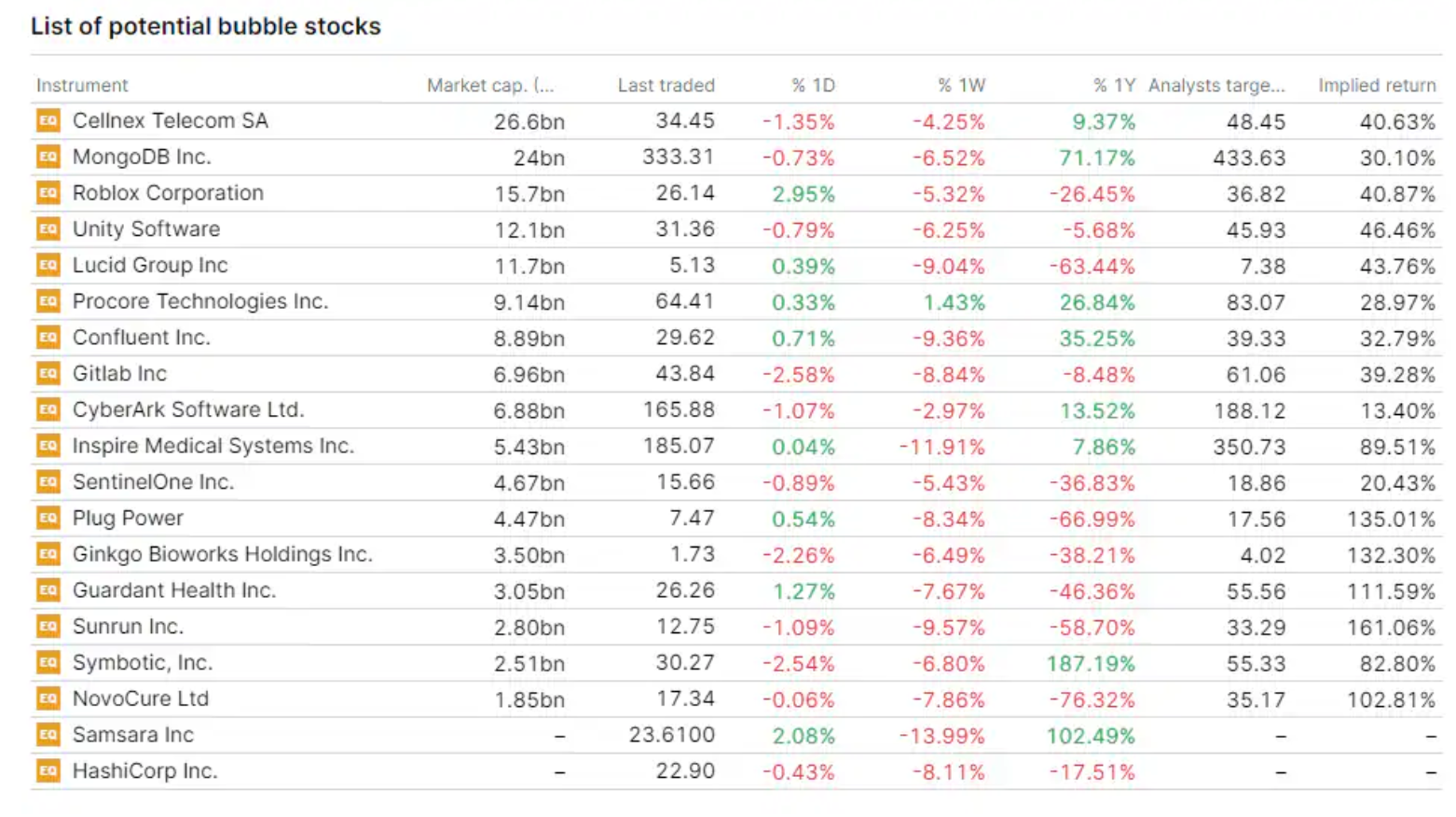

Akcje „bańkowe” z najwyższą betą i największą wrażliwością na koszt kapitału

Drugą stroną dobrych wyników akcji spółek z sektora energetyki jądrowej i spółek powiązanych z surowcami są wyniki tzw. akcji „bańkowych”. Spółki te cechują wysokie wyceny akcji, a jednak przez cały czas nie są rentowne, co naturalnie czyni je bardziej wrażliwymi na wyższe koszty kapitału. Co więcej, akcje tych spółek charakteryzują się bardzo wysokim współczynnikiem beta wynoszącym 2 lub więcej, co oznacza, iż tracą co najmniej dwukrotnie więcej w sytuacji bessy na rynku akcji. o ile rentowności amerykańskich obligacji długoterminowych będą przez cały czas rosły, ta grupa akcji będzie cechowała się wyjątkową wrażliwością. Innym potencjalnym ryzykiem jest wygaśnięcie ekscytacji dotyczącej generatywnej sztucznej inteligencji, która przyczyniła się do wywindowania wycen akcji „bańkowych”.

O Autorze

Peter Garnry – dyrektor ds. strategii rynków akcji w Saxo Banku. Opracowuje strategie inwestycyjne i analizy rynku akcji, a także poszczególnych spółek, stosując metody statystyczne i modele. Garnry tworzy Alpha Picks dla Saxo Bank, miesięcznik w którym wybierane są najbardziej atrakcyjne spółki w USA, Europie i Azji. Wnosi także wkład w kwartalne prognozy Saxo Bank i coroczne „szokujące prognozy”. Regularnie udziela komentarzy w telewizji, w tym CNBC i Bloomberg TV.

![Nowe przepisy dla pracodawców 2026. Tysiące firm czekają nowe obowiązki [Obiektywnie o Biznesie]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)