3 lat temu

3 lat temu

Jakiś czas temu weszliśmy w od dawna niewidzianą rzeczywistość makroekonomiczną. Na świecie zapanowała inflacja, dodatkowo podsycana wojną. Efekt? Masowe podwyżki stóp procentowych przez banki centralne. Podwyżki wprost uderzają w aktywność gospodarczą i mają wpływ na zachowania konsumentów. Zarówno dane globalne, jak i te z Polski wyraźnie pokazują, iż ludzie biorą coraz mniej kredytów. Mniej kredytów, to wprost mniejszy popyt na mieszkania. Jaki to może mieć w takim razie wpływ na ceny mieszkań?

Liczba nowych mieszkań maleje

Zjawisko zmniejszonego popytu kredytowego w otoczeniu rosnących stóp procentowych nie jest niczym nadzwyczajnym. W końcu wraz z tymi podwyżkami, rosną również raty, a tym samym spada zdolność kredytowa. Banki podwyższają wymagania odnośnie nowych kredytobiorców, ponieważ chcą upewnić się, iż Ci będą w stanie spłacić swoje zobowiązania. Wzrost stóp procentowych o 2,5 punktu procentowego, dla osób, które wzięły kredyt na 300 000 zł, na okres 20 lat, oznacza wzrost miesięcznej raty o około 400 zł.

Ten mechanizm działa tak samo w każdym kraju. Stany Zjednoczone są krajem wolnorynkowym o wiele dłużej niż Polska, łatwiej będzie więc zerknąć na ich przypadek. Tam stopy procentowe również rosną. Oczywiście nie w takiej skali, jak w krajach takich jak Polska, Czechy, czy Węgry, ale dynamika tego wzrostu wciąż jest imponująca. Na wykresie poniżej widać, jak nowy cykl podwyżek stóp procentowych wpływa na spadek liczby nowo rozpoczętych budów domów.

Liczba nowo rozpoczętych budów w USA na tle nowych cykli podwyżek stóp procentowych

Źródło:

Źródło: Doskonale widać, iż praktycznie zawsze, gdy amerykański bank centralny (FED) zaczynał podnosić stopy procentowe, to deweloperzy przeżywali trudny czas. Zdolność kredytowa bardzo mocno spadała, co spowodowało iż banki coraz udzielały coraz mniej nowych kredytów hipotecznych.

Często takie zacieśnianie monetarne wpływa również na wzrost bezrobocia (firmy nie radzą sobie z obsługą rosnących kosztów długu, więc zwalniają pracowników). Moment utraty pracy nie jest dodatkowo najlepszym czasem na rozglądanie się za nowym mieszkaniem. Średnio po 24 miesiącach od rozpoczęcia takiego cyklu podwyżek, liczba nowo budowanych mieszkań spadała o 15% w stosunku do okresu wcześniejszego.

Liczba rozpoczętych budów nowych domów – dane miesięczne dla Stanów Zjednoczonych

Źródło:

Źródło: Powyższy wykres od FED z St. Louis pokazuje, iż tak samo stało się i tym razem. Amerykański Bank Centralny zaczął podnosić stopy procentowe w marcu 2022 roku. Tymczasem już w kwietniu i widać to powyżej liczba nowo budowanych mieszkań zaczęła gwałtowanie spadać. o ile obecny cykl będzie zbliżony do tych historycznych to możemy się spodziewać kontynuacji tego trendu jeszcze przez około 1,5 roku.

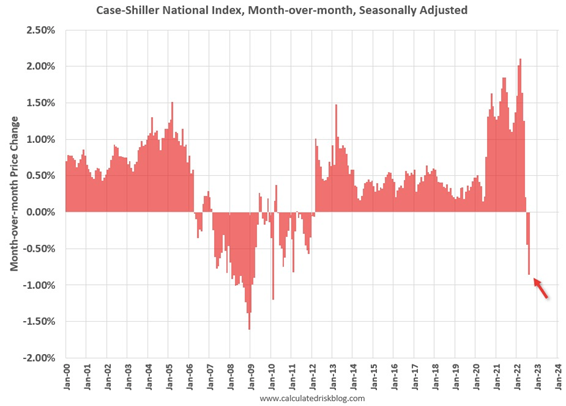

Ceny mieszkań w USA spadają pierwszy raz od 2009

W Stanach prawie każdy kupuje dom na kredyt. Po marcu 2020 roku i gigantycznej stymulacji z transferami gotówki dla obywateli mogliśmy obserwować niesamowite wzrosty cen mieszkań na tamtejszym rynku.

Indeks Case-Schiller jednoznacznie pokazuje, iż ceny mieszkań w USA już zaczęłu spadać i to najszybciej od marca 2009 roku. W Polsce spadki nie powinny być aż tak gwałtowne, jedyne co mogłoby to zmienić to wzrost bezrobocia i recesja gospodarcza. Samo podnoszenie stóp procentowych przez Narodowy Bank Polski nie będzie czynnikiem wystarczającym.

Ceny mieszkań w USA już spadają

Źrodło:

Źrodło: Ceny mieszkań w Polsce też spadną

Mogłoby się wydawać, iż w Polsce również liczba nowo budowanych mieszkań powinna spadać. Rzeczywiście tak też się stało. NBP zaczął podnosić stopy procentowe od października 2021 roku, a zatem wcześniej niż FED. W Polsce liczba nowo budowanych mieszkań zaczęła spadać choćby przed październikiem, bo już w maju 2021 r. Ruch rozpoczął się jednak z mocno zawyżonych poziomów. W praktyce można by powiedzieć, iż realnie spadki zaczęły się wraz z rozpoczęciem nowego cyklu monetarnego.

Ruch budowlany w obszarze budownictwa mieszkaniowego w Polsce

Źródło:

Źródło: Spadająca zdolność kredytowa i rosnące koszty kredytu przekładają się wprost na to, iż popyt typowo inwestycyjny na mieszkania w Polsce się załamał. Mieszkania w tej chwili kupowane są na własne potrzeby. Mocno spadła też dostępność metrażowa mieszkań. Jeszcze w 2021 w szczycie wynosiła ona blisko 130 metrów kwadratowych. Dziś spadła poniżej 80. To wprost wyklucza część mieszkań z szeroko dostępnego rynku.

Źródło: NBP

Źródło: NBPW efekcie mamy bardzo silne obniżenie liczby zawieranych transakcji na rynku zarówno pierwotnym, jak i wtórnym. Jest to o wiele lepiej widoczne w mniejszych miejscowościach, niż w największych miastach w kraju. W efekcie mieszkania w największych aglomeracjach będą tanieć wolniej. To już się dzieje, ale na razie spadki cen mieszkań widoczne są głównie w ujęciu realnym

Rynek nieruchomości w Polsce ma dziś mieszankę spadającego popytu, który nie ma jak gwałtownie się odbudować, bo spadek wprost wynika z otoczenia gospodarczego. Do tego wciąż ma wysoką podaż mieszkań budowanych wcześniej. Deweloperzey będą co prawda starali się ograniczyć te spadki nie zwiększając dalej podaży, ale wystarczające poduszki finansowe na przetrwanie tego mają jedynie najwięksi. Mniejsze miasta, to mniejsze podmioty, które będę zmuszone w końcu do upłyniania swojego portfela mieszkań. Inna sprawa, iż w porównaniu z resztą świata, to np. Warszawie wciąż daleko do bańki na rynku nieruchomości.

Do zarobienia,

Karol Badowski