3 lat temu

3 lat temu

Wielu inwestorów ale również zwykłych nabyców, gdy słyszy lub czyta na temat cykli ma na myśli stałe, trwale powtarzające się wzorce odzwierciedlające spadki i wzrosty cen. Tymczasem pełniejszą definicję cyklu możemy uzyskać patrząc na niego jak na reakcję łańcuchową, ponieważ w podobny sposób (w skali makro) działa rynek. Oczywiście – wpływ na niego ma mnóstwo nieprzewidywalnych często czynników, a losowość w niebagatelny sposób wpływa, również na ceny najmu i mieszkań. Dla zobrazowania w jakiej skali nieprzewidywalne czynniki mogą wpływać na rynek – kto w lutym 2022 roku spodziewał się, iż miliony uciekających przed wojną ludzi będą rozglądać się na zwynajmem mieszkań? Jednak porównując ten przypadek do tego, który może poruszyć naszą wyobraźnię – prawdopodobnie niewielu ludzi na łożu śmierci przyznaje, iż zbyt mało czasu poświęcili na siedzenie w biurze lub pracę w warsztacie. Możemy być w takim miejscu cyklu, w którym cierpliwi nabywcy siedzący na gotówce mogą zostać nagrodzeni niższymi cenami, jeżeli będą trzymać przysłowiowe ręce na kolanach. I być może niewielu będzie żałować 'Jak szkoda, iż nie wziąłem kredytu hipotecznego w 2023 roku!’ lub 'Jak szkoda, iż nie rozpocząłem budowy tego osiedla w 2023 roku!’.

Źródło: Expander, Money.pl, WP

Źródło: Expander, Money.pl, WPTINA – czy leci z nami pilot?

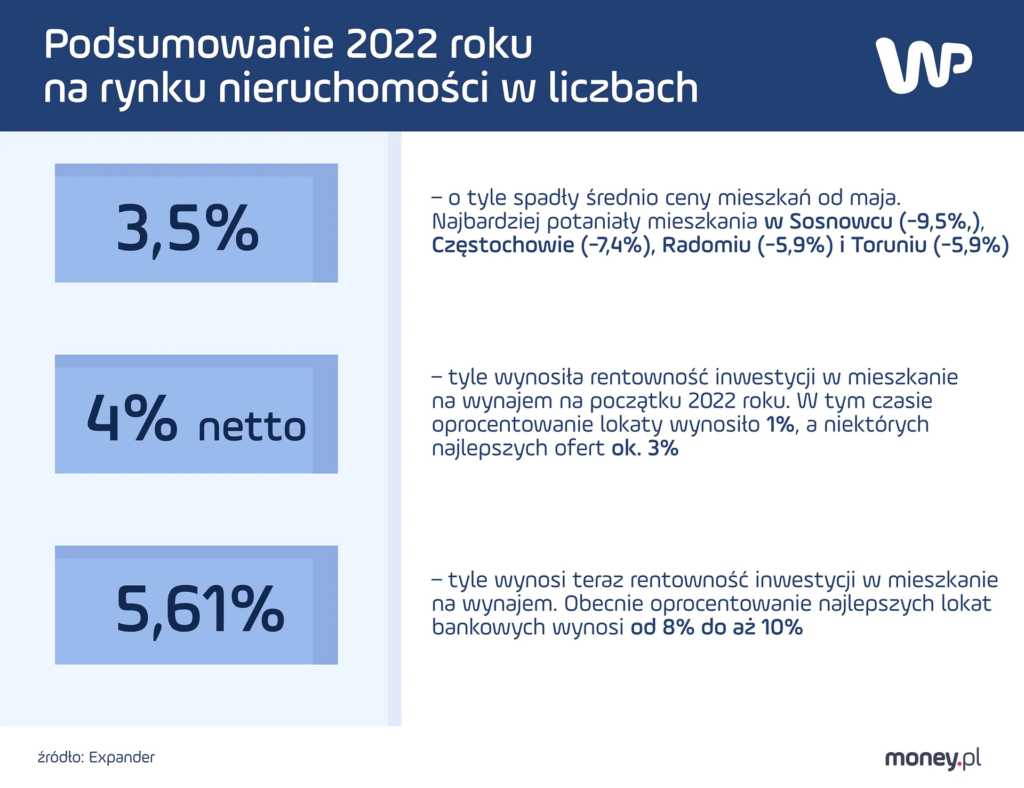

Stopa rentowności z inwestycji w nieruchomości wynosi w tej chwili średnio 5,6% a konsumenci mogą od 8 do 10% zwrotu osiągać dzięki bankowym lokatom (dzięki wysokim stopom procentowym). Również fundusze inwestycyjne, które od prawie 13 lat były niewolnikami TINA (There Is No Alternative), musiały podejmować coraz większe ryzyko by osiągać zadowalające stopy zwrotu (uznajmy, iż nieruchomości należą do narzędzi relatywnie niskiego ryzyka, choć i to jest kwestia sporną). Dziś, dzięki dostępow do aktywów gwarantujących stały dochód i charakteryzujących się minimalnym poziomem ryzyka – nie muszą . Mogą odsunąć się z dala od 'risk curve’ i ulokować kapitał w miejscu, o stałym gwarantowanym dochodzie. Jak widzimy wyżej dochód ten (ang. fixed income) może choćby przebijać zwrot z inwestycji w nieruchomości! Jaki więc powód by przy ryzyku zwalniającej gospodarki inwestować właśnie w nie? Nie zapominajmy, iż ma to miejsce przy niezwykle rozgrzanym rynku. Co mądry robi na początku – głupi robi na końcu. Wydaje się oczywiste, iż premia za ryzyko jest w tej chwili niewiarygodnie niska (ale mimo to wciąż znajdują się śmiałkowie, słonni po nią sięgać).

Nie ma jednak drzew rosnących do nieba, a owoce na nich nie mnożą się w cudowny sposób. Rynek osiągnął nasycenie? Możliwe. Powyższe wynika również zmiany w polityce banków centralnych, era taniego, drukowanego pieniądza przynajmniej dziś – nie jest już aktualna. Eurpejski Bank Centralny (EBC) od marca rozpocznie redukcję bilansu, redukcja bilansu Fed jest w tej chwili równoważona działaniem Departamentu Skarbu (możliwe, iż od czerwca nie będzie), a to nie wszystko! Niebawem Bank Japonii może dołączyć do tego trio. Co to znaczy? Pogoń za mniejszym ryzykiem i stałym zwrotem.

Nie znamy przyszłości, ale co wiemy o teraźniejszości?

Istnieje wiele powodów dla których ceny mieszkań w ciągu najbliższych miesięcy i lat mogą spadać. Nie znaczy to oczywiście, iż tak się stanie ponieważ przewidywanie rozgrzanych rynków i spekulacyjnych baniek do łatwych nie należy, a najtrudniej odpowiedzieć sobie na pytanie – kiedy? Nie spróbujemy zatem tego zrobić. Możemy nie wiedzieć dokąd zmierzamy, ale powinniśmy widzieć gdzie się znajdujemy. Poniżej przedstawimy cykl koniunkturalny widziany oczami zarządzającego funduszem OakTree, Howarda Marksa. Na jego podstawie spróbujemy określić, w którym momencie rynek nieruchomości w Polsce się znajduje.

- Złe czasy powodują, iż aktywność gospodarcza i budowlana jest niska, a dostępność do źródeł finansowania (kapitału) – bardzo ograniczona

- Po pewnym czasie jednak czasy stają się niezłe, a w końcu choćby dobre. Silniejsza gospodarka sprawia, iż popyt na mieszkania i budowę domów rośnie

- W okresie słabej koniunktury rozpoczęto budowę części nieruchomości, a dodatkowo ruszają kolejne budowy. Uśpiony popyt na powierzchnie powoduje coraz ciaśniejszą relacje popyt-podaż (wzrost cen i czynszów)

- Posiadanie nieruchomości staje się opłacalne, deweloperzy budują jak szaleni

- Kredytodawcy i inwestorzy stają się przez to również bardziej optymistyczni (ekstrapolują, iż boom będzie trwał) przez co finansowanie staje się atrakcyjne zachęcając coraz większą funduszy i firm ludzi do kupna

- Tańsze finansowanie sprawia, iż rentowność nieruchomości rośnie napędzając deweloperów. Rośnie ilość rozpoczynanych budów.

- Pierwsze ukończone projekty napotykają rozgrzany popyt napychając kieszenie deweloperów, czyniąc działalność powszechnie opłacalną (ale z biegiem czasu coraz mniej)

- Szał w prasie i nakręcanie bańki przez media (to oczywiste, przecież dużo się dzieje – tam gdzie dzieje się dużo, a wielu ludzi interesuje to co się dzieje – tam powstają nagłówki takie jak ten artykuł) sprzyja rosnącemu zainteresowaniu 'inwestycji w nieruchomości’

- W efekcie wchodzą już niemal wszyscy, którzy mieli do tego możliwości a kraj zaczyna przypominać wielki plac budowy – szczególnie w dużych miastach

- Ukończenie projektów trwa lata. Kolejnne oddawane wciąż spotykają popyt – aż do jego wyczerpania

- Między rozpoczęciem projektu a jego ukończeniem mija spora ilość czasu, która czasami może wystarczyć by gospodarka przeszła z okresu boomu do okresu słabego lub choćby bessy. W efekcie wiele projektów tworzonych w czasach dobrych, otwierane są gdy popyt został już zaspokojony tj. w złych czasach (w naszej ocenie to właśnie tutaj się znajdujemy)

- Rosną pustostany, wywierając presje na sprzedaż i obniżanie czynszów – zwłaszcza gdy gospdoarka powoli słabnie a stopy procentowe rosną nakładając presję na wszystkich zakredytowanych (zwykle trwa to latami). Niewypełniona powierzchnia dosłownie wisi nad rynkiem

- Poziom aktywności budowlanej drastycznie spada ponieważ wszyscy zaczynają dostrzegać już, iż okoliczności uległy zmianie. Cykla zatacza koło i wraca ponownie do fazy numer jeden.

![Audyty w firmach: rodzaje, korzyści, przygotowanie. Praktyczny przewodnik [e-book]](https://symfonia.pl/blog/wp-content/uploads/2026/08/shutterstock_2708642557-1.jpg)