3 lat temu

3 lat temu

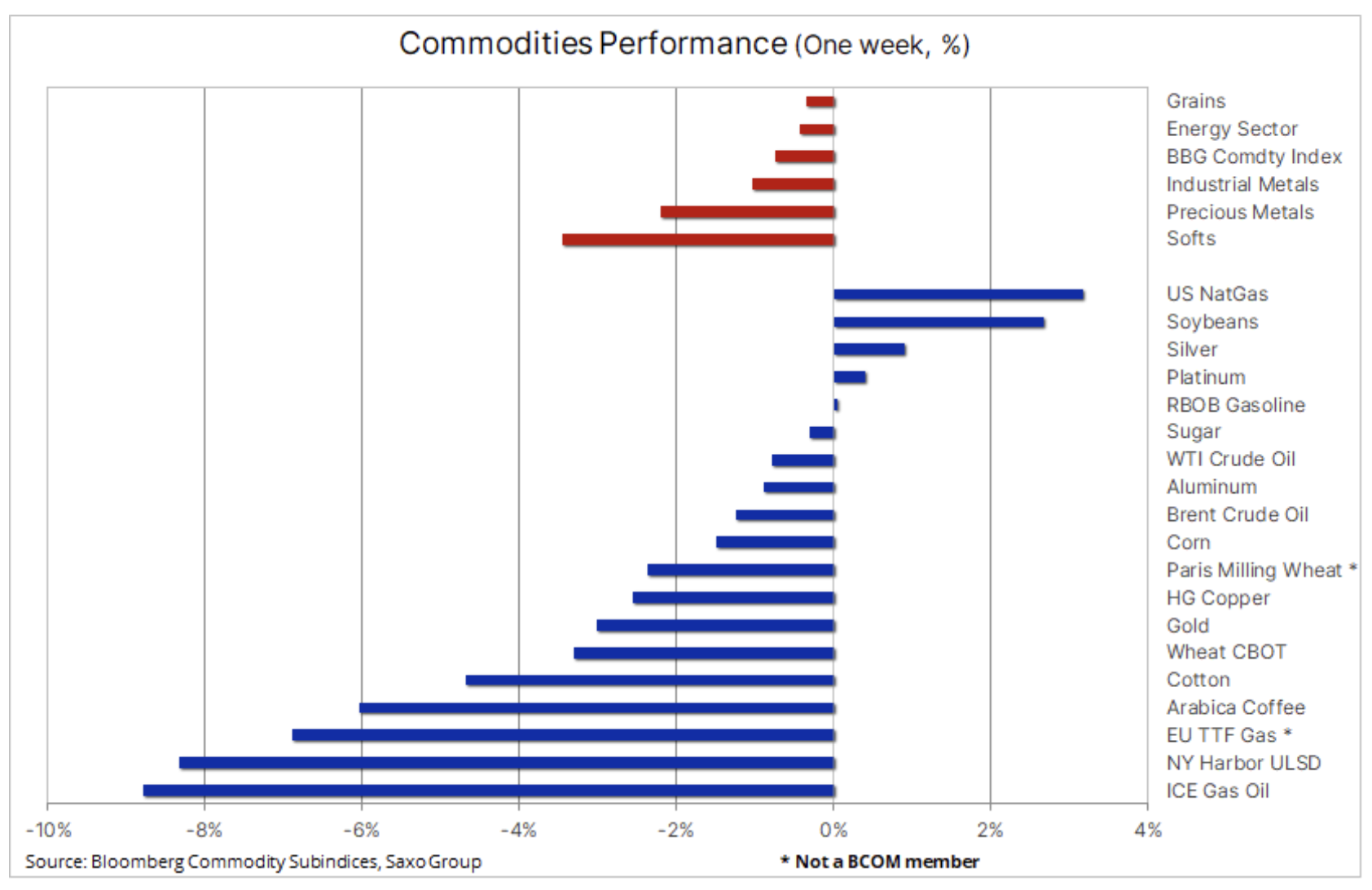

Sektor towarowy przez trzeci tydzień z rzędu odnotował spadek; głównym tematem było ryzyko spowolnienia gospodarczego w związku z gwałtownie rosnącą inflacją i nasileniem działań banków centralnych w celu jej opanowania. W efekcie mocniejszy dolar i rosnące rentowności negatywnie wpłynęły na ceny metali inwestycyjnych, takich jak złoto, osłabiając równocześnie surowce zależne od wzrostu gospodarczego, takie jak ropa naftowa. Sektor zbóż był w dobrej kondycji ze względu na obawy dotyczące podaży i zjawiska La Ninã, natomiast ceny gazu w Europie jeszcze bardziej spadły.

W ubiegłym tygodniu dane na temat sierpniowej inflacji w Stanach Zjednoczonych zaskoczyły rynek, wykazując niewielki wzrost zamiast oczekiwanego spadku, podczas gdy inflacja bazowa – która nie obejmuje żywności i energii – wzrosła aż o 0,6% w ujęciu miesiąc do miesiąca. Podkreśla to trudne zadanie, jakie stoi przed bankami centralnymi, polegające na opanowaniu inflacji bez szkody dla prognoz gospodarczych.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Odczyt inflacji wywołał kolejny wzrost oczekiwań dotyczących podwyżek stóp procentowych przez FOMC; przewiduje się, iż w ciągu najbliższych sześciu miesięcy stopa końcowa funduszy Fed osiągnie wartość szczytową w okolicach 4,5% – około dwóch procent powyżej obecnego poziomu; tylko w ciągu ostatnich kilku tygodni stopa ta wzrosła o prawie jeden procent. W efekcie dolar umocnił się do nowego rekordowego maksimum w stosunku do koszyka 11 najważniejszych walut, podczas gdy dwuletnie rentowności obligacji amerykańskich wzrosły do najwyższego poziomu od 15 lat w okolice 4%. W połączeniu z trwającym kryzysem energetycznym w Europie, spowolnieniem w Chinach spowodowanym przedłużającymi się lockdownami oraz kryzysem w sektorze nieruchomości, prognoza dla popytu na najważniejsze surowce stoi w tej chwili pod znakiem zapytania.

Podczas gdy przecena objęła przede wszystkim produkty paliwowe, takie jak benzyna czy olej napędowy, a także surowce zależne od sytuacji w Chinach – od miedzi po bawełnę, największą uwagę zwrócił spadek złota poniżej wsparcia na poziomie 1 680 USD do najniższego poziomu od 2,5 roku. Na drugim końcu tabeli znalazła się soja, która ma problemy w związku z obniżeniem prognozowanego stanu zapasów amerykańskich i obawami o „potrójne” zjawisko La Ninã w nadchodzących miesiącach. Ceny gazu ziemnego w Stanach Zjednoczonych poszły w górę po burzliwym tygodniu w związku z perspektywą upalnej wrześniowej pogody, natomiast ceny gazu w Unii Europejskiej spadły, ponieważ Komisja Europejska dążyła do konsensusu w sprawie planu, który ma zapewnić konsumentom i przemysłowi bezpieczne przetrwanie zimy.

Ostrzeżenie FedEx i spadające stawki kontenerowe wskazują na spowolnienie

FedEx, globalna spółka kurierska i logistyczna, straciła w ubiegłym tygodniu ponad 20% po stwierdzeniu znacznej rozbieżności pomiędzy szacowanym a faktycznym zyskiem i po wycofaniu przez spółkę swoich prognoz na 2023 r. Prezes FedEx oświadczył, iż „globalne wolumeny spadły ze względu na znaczne pogorszenie zarówno globalnych, jak i amerykańskich trendów makroekonomicznych pod koniec kwartału”. Spółka przewiduje, iż w bieżącym kwartale jej działalność ulegnie dalszemu pogorszeniu. Równocześnie spadki globalnych stawek frachtu kontenerowego uległy przyspieszeniu, a benchmarkowy złożony wskaźnik frachtu kontenerowego Drewry spadł w tym tygodniu o 8% do poziomu 4,9 tys. USD za czterdziestostopowy kontener. Wskaźnik ten spadł już o ponad 50% w stosunku do rekordowego poziomu z analogicznego okresu w ubiegłym roku, jednak przez cały czas mniej więcej trzyipółkrotnie przekracza średnią wartość sprzed pandemii. Spadki odnotowano na wszystkich głównych szlakach handlowych z Chin do Stanów Zjednoczonych i Unii Europejskiej. Negatywnie wpłynęło to na takie firmy logistyczne, jak Maersk – jedna z największych światowych spółek z branży spedycji kontenerowej, której cena akcji spadła o ponad 40% z odnotowanej niedawno wartości szczytowej do najniższego poziomu od 15 miesięcy.

Złoto schodzi poniżej kluczowego wsparcia

Złoto, które przez ostatnie pięć tygodni znajdowało się w defensywie w reakcji na uporczywie wysoką inflację w Stanach Zjednoczonych powodującą wzrost kursu dolara i rentowności amerykańskich obligacji skarbowych, spadło poniżej wsparcia, które stało się oporem na poziomie 1 680 USD, ponieważ rynek został przytłoczony impetem i techniczną sprzedażą związaną z ryzykiem podwyżki amerykańskich stóp procentowych w tym tygodniu o 1%. Ponadto rynek w dalszym ciągu zwiększa swoje oczekiwania dotyczące wysokości podwyżki stopy funduszy Fed w nadchodzących miesiącach.

Złoto, znajdujące się niemal na poziomie dwuipółletniego minimum, miało problem ze znalezieniem obrony przed agresywnym stanowiskiem FOMC i wraz z innymi metalami inwestycyjnymi, takimi jak srebro i – w mniejszym stopniu – platyna, może przez cały czas zmagać się z tym problemem, dopóki niektóre z czynników wzrostowych nie ulegną wzmocnieniu. W centrum uwagi pozostaje podwyżka stóp przez FOMC, nie zaś coraz bardziej nieuchronne konsekwencje gospodarcze – ryzyko, które zostało podkreślone przez FedEx i mocne spadki kosztów spedycji towarów na całym świecie. Naszym zdaniem ostatnie odczyty CPI mogą wskazywać na pewne trudności w sprowadzeniu inflacji w Stanach Zjednoczonych poniżej 5-6%. o ile rynek wyciągnie ten sam wniosek, prawdopodobnie będziemy świadkami ostrej korekty w górę – zapewniającej wsparcie złotu – przy czym wyceny terminowych swapów inflacyjnych przez cały czas uwzględniają spadek do około 3%.

Naszym zdaniem powody, dla których warto trzymać złoto jako zabezpieczenie przed błędem polityki, w wyniku ostatnich wydarzeń jedynie uległy wzmocnieniu. Rośnie ryzyko, iż FOMC wpędzi amerykańską gospodarkę w recesję, zanim zdoła opanować inflację, a gdy to nastąpi, dolar prawdopodobnie ulegnie mocnemu osłabieniu, wspierając tym samym nowy popyt na metale inwestycyjne. Zanim to jednak nastąpi, złoto może dalej zmagać się z pogorszeniem prognoz technicznych, przy czym tygodniowe zamknięcie poniżej 1 680 USD potencjalnie może spowodować, iż rynek zacznie celować w zniesienie o 50% z linii wzrostu z lat 2018-2020 na poziomie 1 618 USD.

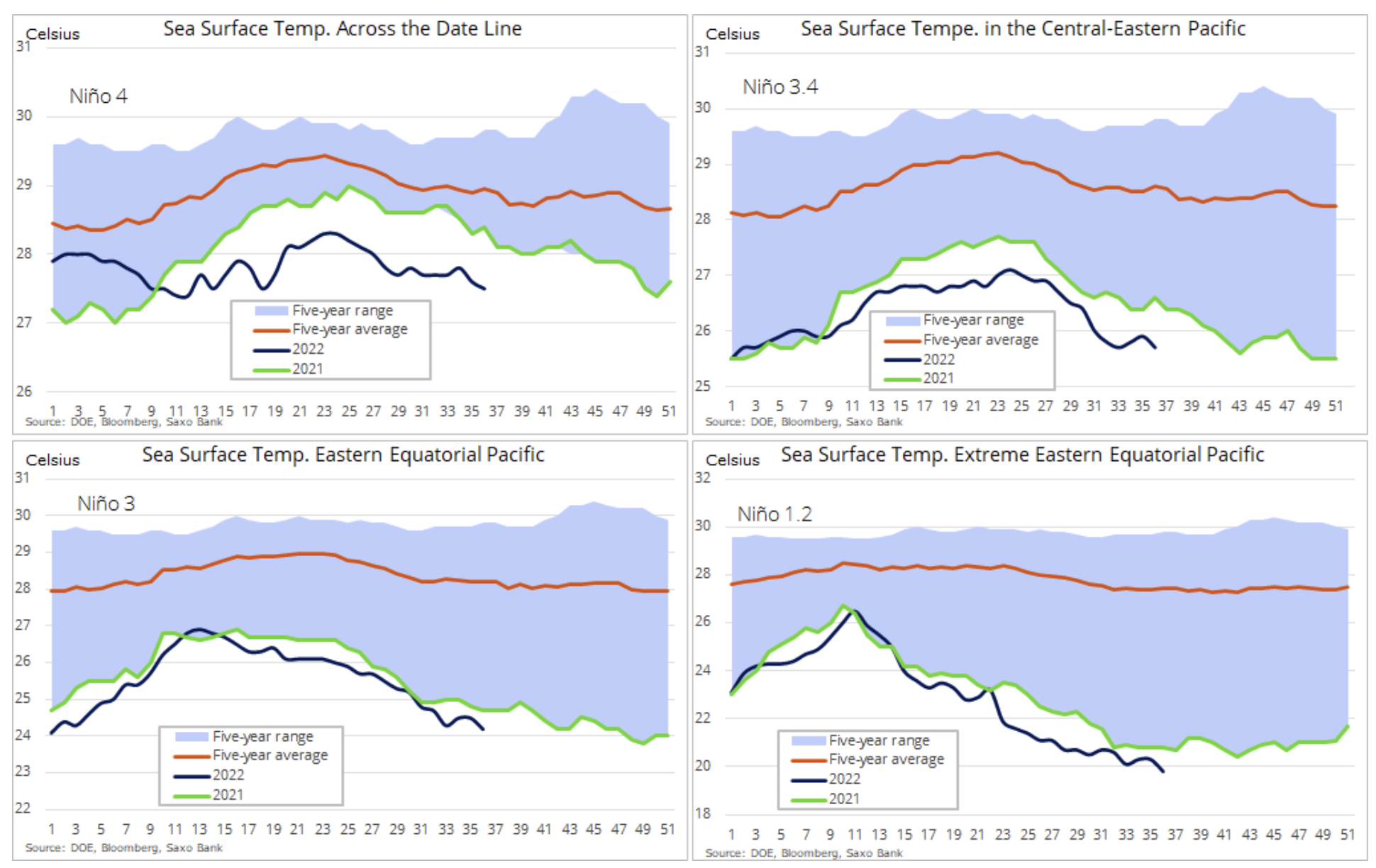

Bezpieczeństwo żywnościowe może być zagrożone ze względu na rzadkie „potrójne” zjawisko La Ninã

Największe organizacje meteorologiczne ostrzegają przed ryzykiem wystąpienia potrójnego zjawiska La Ninã obejmującego trzy zimy na półkuli północnej – to rzadki fenomen, który według BBC dotychczas miał miejsce jedynie dwa razy. Zmiana temperatur na całym świecie doprowadziła w 2022 r. do szeregu zagrożeń klimatycznych obejmujących historyczne powodzie, ponadprzeciętne temperatury i susze. Światowa Organizacja Meteorologiczna (World Meteorological Organization, WMO) przewiduje, iż w niektórych częściach świata końcówka bieżącego roku i początek 2023 r. oznaczać będą skrajne warunki pogodowe ze względu na wystąpienie rzadkiego „potrójnego zjawiska La Niña”.

W Australii uznane Biuro Meteorologiczne ogłosiło, iż zjawisko La Ninã właśnie trwa, a społeczności we wschodniej Australii powinny być przygotowane na ponadprzeciętne opady, które mogą prowadzić do powodzi w nadchodzących miesiącach. Ponadto w Ameryce Południowej i Afryce równikowej mogą powtórzyć się susze odnotowywane w ciągu ostatnich kilku lat. Sytuacja ta może nasilić obawy dotyczące globalnego kryzysu żywnościowego, ponieważ zapasy szeregu kluczowych produktów spożywczych spadły do poziomów wieloletnich minimów.

W mrożącej krew w żyłach informacji Bloomberg szczegółowo analizuje rosnące ryzyko związane z La Ninã – zjawiskiem meteorologicznym, w wyniku którego wody wschodniego tropikalnego Pacyfiku są chłodniejsze, natomiast wody zachodniego tropikalnego Pacyfiku – cieplejsze niż zwykle. Takie połączenie wpływa na kierunek wiatrów, zachmurzenie i ciśnienie atmosferyczne nad Oceanem Spokojnym. Kiedy taka zmiana atmosferyczna połączy się ze zmianami temperatury oceanu, może wpłynąć na globalne wzorce pogodowe i klimat.

Ostatnie wydarzenia przyczyniły się do wzrostu nerwowości na rynku zbóż, który jest sektorem odnotowującym najlepsze wyniki w tym miesiącu, a ceny wszystkich trzech głównych upraw – kukurydzy, soi i pszenicy – odnotowują wzrost. W ostatnim raporcie na temat światowego popytu i podaży amerykański Departament Rolnictwa obniżył szacowane zapasy końcowe amerykańskiej kukurydzy i soi do najniższego poziomu od – odpowiednio – dziesięciu i dziewięciu lat. Pszenica pozostaje wspierana przez groźbę Putina dotyczącą rewizji niektórych aspektów ukraińskiego „porozumienia zbożowego”, za pomocą którego eksport morski produktów rolnych został wznowiony, choć w znacznie wolniejszym tempie w porównaniu z poziomem sprzed wojny.

Produkty paliwowe na czele spadków na rynku ropy

W ciągu tygodnia ceny ropy naftowej poszły w dół, po części z powodu strat odnotowanych na rynkach produktów paliwowych, takich jak benzyna czy olej napędowy, jednak utrzymały się w granicach obniżonego niedawno przedziału, przy czym głównym tematem były ponownie obawy dotyczące popytu, z nawiązką równoważące potencjalne wyzwania związane z podażą w nadchodzących miesiącach. W centrum uwagi pozostają obawy o wzrost i popyt, a także mocniejszy dolar, który sprawia, iż koszt paliwa na całym świecie staje się coraz wyższy, ponieważ rynek przygotowuje się na kolejną hamującą wzrost gospodarczy podwyżkę stóp procentowych przez amerykański FOMC.

Ponadto popyt w Chinach przez cały czas spowalnia po tym, jak MAE stwierdziła, iż największy importer ropy na świecie zmierza do największego rocznego spadku popytu od ponad trzydziestu lat. Równocześnie amerykański Departament Energii wycofał się ze swojego stanowiska w sprawie uzupełniania rezerw strategicznych uzasadniając, iż nie uwzględnił ceny wykonania (która miała wynosić około 80 USD za baryłkę) i prawdopodobnie nie nastąpi to przed początkiem roku obrotowego 2023.

W Europie, a coraz częściej także w Azji, wysokie ceny gazu i energii elektrycznej przez cały czas wywołują popyt zastępczy na produkty paliwowe, takie jak olej napędowy i opałowy. Ponadto strona podażowa będzie uważnie obserwować wpływ unijnego embarga na rosyjską ropę, które zacznie oddziaływać na podaż od grudnia. W swoim ostatnim miesięcznym raporcie dotyczącym rynku ropy naftowej MAE podkreśliła, iż embargo jest powodem obniżenia prognoz dotyczących dostaw z Rosji na początku 2023 r. o 1,9 mln baryłek dziennie – o ile nie zostanie osiągnięte porozumienie pokojowe bądź w Moskwie nie nastąpią inne wydarzenia polityczne, taki rozwój sytuacji może spowodować, iż podaż na rynku ponownie zacznie się kurczyć. Ponadto obecny zastój popytu ze strony Chin może ulec zmianie po zniesieniu lockdownów, a w połączeniu z ryzykiem ograniczonej podaży przewidujemy, iż potencjalne osłabienie w IV kwartale zostanie zastąpione ponownym umocnieniem w przyszłym roku.

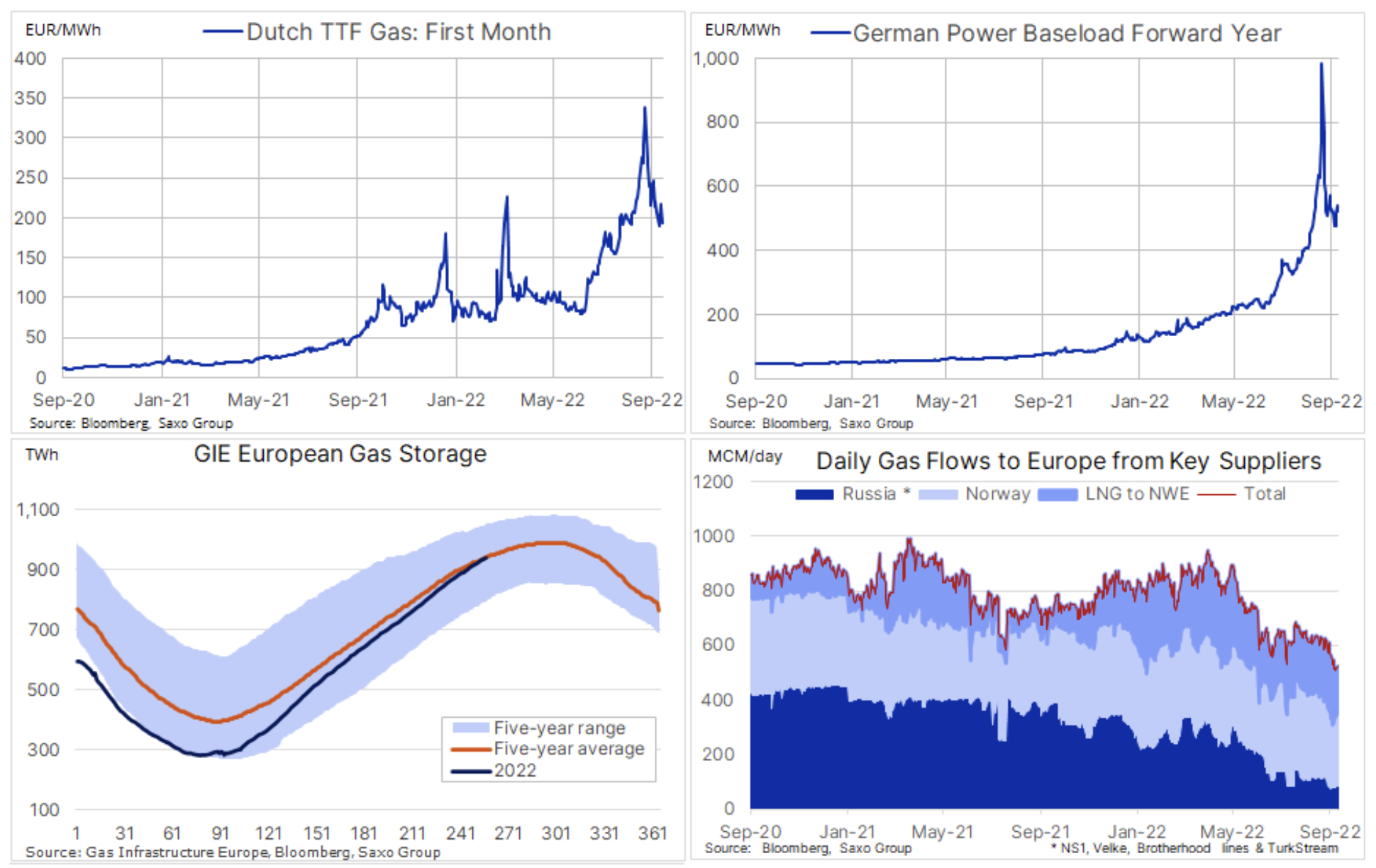

Europejskie ceny gazu przez cały czas spadają w związku z unijnym planem wsparcia

Benchmarkowy holenderski kontrakt TTF (Transfer Title Facility) na gaz ziemny już trzeci tydzień z rzędu odnotowuje spadek w miarę, jak Unia Europejska kontynuuje prace nad planami złagodzenia najgorszego kryzysu energetycznego od lat 70. Dobrą wiadomością jest to, iż cena spadła o 43% od czasu szczytu paniki 26 sierpnia przed zamknięciem Nord Stream 1, złą jest jednak to, iż cena przez cały czas ponad dwunastokrotnie przekracza średnią długoterminową.

Rosyjskie dostawy gazu do Europy przez pozostałe dwa z pięciu czynnych gazociągów spadły w ostatnim roku o 80%, przy czym spadek o 285 mln metrów sześciennych musiał zostać zrównoważony przez większy import z Norwegii i za pośrednictwem LNG, a także obniżenie ogólnego popytu. Zapotrzebowanie na gaz spadło już o 15% i wygląda na to, iż będzie spadać dalej, zarówno w wyniku interwencji rządowych, jak i dobrowolnej redukcji ze strony konsumentów przytłoczonych obecnymi cenami gazu i energii elektrycznej. Naszym zdaniem, przy założeniu zwykłych warunków zimowych, silnego nacisku na ograniczenie popytu i utrzymaniu przez Rosję pozostałego przepływu ze względu na brak innych możliwości sprzedaży gazu, uważamy, iż Europa przetrwa zimę. Na razie jednak cena gazu musi pozostać podwyższona, aby zapewnić wystarczającą redukcję popytu.