1 godzina temu

1 godzina temu

Ceny zbóż w połowie maja 2026 roku stabilizowały się w skupie w ujęciu tygodniowym, choć w skali roku producenci rolni wciąż mierzą się z głębokimi, dwucyfrowymi spadkami stawek skupu. Najnowsze dane Ministerstwa Rolnictwa i Rozwoju Wsi (MRiRW), oparte na rzeczywistych cenach transakcyjnych, wskazują na systematyczne, trzymiesięczne odrabianie strat, którego motorem napędowym pozostaje kukurydza. Mimo to, bieżące notowania w dalszym ciągu kształtują się poniżej kosztów produkcji. Zjawisko to drastycznie pogarsza rentowność gospodarstw – zwłaszcza w regionach najbardziej oddalonych od portów morskich.

Analiza stawek z tygodnia kończącego się 17 maja 2026 roku potwierdza, iż po zimowej stagnacji nastąpiło odwrócenie trendu. Dane pochodzące ze zintegrowanego systemu ZSRIR bazują wyłącznie na cenach sfinalizowanych transakcji, a nie na stawkach ofertowych z cenników. Prezentowane poziomy cenowe uwzględniają już zatem wszelkie potrącenia jakościowe (parametry wilgotności, gęstość, zawartość białka) oraz rzeczywiste koszty logistyczne.

Średnie ceny zbóż w Polsce: Roczny balast i majowe korekty

W ujęciu tygodniowym zmiany cen miały charakter ograniczony, co oznacza, iż rynek porusza się w tej chwili w trendzie bocznym, utrzymując wypracowane wiosną wzrosty.

Cena zakupu pszenicy konsumpcyjnej ukształtowała się na poziomie 821 zł/t (spadek o 0,6% t/t). W stosunku do analogicznego okresu ubiegłego roku ziarno to pozostaje o 9,1% tańsze. Z kolei pszenica paszowa zanotowała spadek o 0,2% w ciągu tygodnia, osiągając pułap 792 zł/t (-13,7% r/r).

Stabilną dynamiką charakteryzuje się rynek suchej kukurydzy, której cena wzrosła do 855 zł/t (+0,9% t/t). W skali roku kukurydza notuje najmniejszą stratę – jej obecna stawka jest niższa od ubiegłorocznej o 5,2%.

W segmencie pozostałych gatunków sytuacja wygląda następująco:

- Żyto konsumpcyjne: 630 zł/t (-2,8% t/t | -18,0% r/r)

- Żyto paszowe: 644 zł/t (0,0% t/t | -13,0% r/r)

- Jęczmień konsumpcyjny: 673 zł/t (-4,4% t/t | -18,5% r/r)

- Jęczmień paszowy: 740 zł/t (-1,6% t/t | -12,6% r/r)

- Owies paszowy: 583 zł/t (+2,7% t/t | -22,5% r/r)

- Pszenżyto paszowe: 696 zł/t (+0,5% t/t | -17,0% r/r)

Struktura zakupów: Dominacja pszenicy w skupie

Struktura handlowa jest silnie skoncentrowana wokół jednego gatunku. Liderem w wolumenie skupu pozostaje pszenica, która łącznie (w odmianie konsumpcyjnej i paszowej) stanowi 66,9% całego rynku obrotu ziarnem.

Udział pszenicy konsumpcyjnej wyniósł w raportowanym okresie 43,8%, a paszowej 23,1%. Drugim najchętniej skupowanym ziarnem była kukurydza sucha z udziałem na poziomie 15,5%. Pozostałe gatunki stanowią mniejszą część handlu – udział pszenżyta paszowego wynosi 6,4%, żyta paszowego 3,4%, a jęczmienia paszowego 2,9%.

Widełki rynkowe: Koszty transportu spychają południe do minimów poniżej kosztów produkcji

Analiza szacunkowych rozpiętości cenowych ujawnia głęboką polaryzację rynku, uwarunkowaną czynnikami geograficznymi i logistycznymi. W przypadku pszenicy konsumpcyjnej szacunkowe minima transakcyjne spadają w okolice 700 zł/t, podczas gdy maksima przekraczają granicę 850 zł/t.

Te skrajne wartości wynikają bezpośrednio z położenia punktów dostaw względem bazy eksportowej. Ceny maksymalne dotyczą dostaw realizowanych do portów i dużych magazynów na północy kraju. Z kolei stawki minimalne to domena ściany wschodniej i południa Polski.

O tak wyraźnej dysproporcji decyduje wysoki koszt transportu krajowego do portów. Wysokie ceny oleju napędowego oraz sukcesywnie podnoszone opłaty drogowe (system e-TOLL) powodują, iż przewóz ziarna z południa na północ generuje potężny koszt alternatywny. Przy zakupach realizowanych bezpośrednio z gospodarstw (gdzie transport organizuje skup), koszty frachtu są bezpośrednio potrącane od ostatecznej ceny wypłacanej rolnikowi. W efekcie realne ceny transakcyjne na południu i wschodzie kraju kształtują się głęboko poniżej progu opłacalności, nie pokrywając nakładów poniesionych na środki produkcji, paliwo i nawozy.

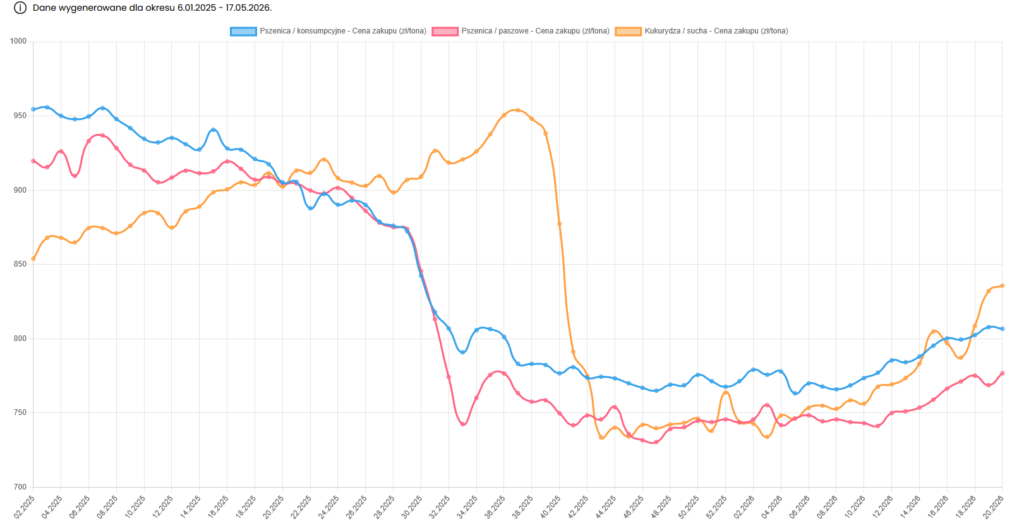

Ceny zbóż – Wykres: Analiza trendu długoterminowego (styczeń 2025 – maj 2026)

Perspektywa historyczna pozwala zdiagnozować obecny moment cyklu rynkowego. Wykres długoterminowy dzieli ostatnie kilkanaście miesięcy na trzy fazy.

Pierwsza połowa 2025 roku charakteryzowała się stabilizacją cen z wysokiego pułapu (pszenica w granicach 900–950 zł/t) oraz anomalią, w której kukurydza sucha osiągnęła jesienią szczyt na poziomie blisko 950 zł/t, wyprzedzając pszenicę konsumpcyjną. Przełom września i października 2025 roku przyniósł krach cenowy – wejście na rynek ziarna z nowych zbiorów zbiło ceny kukurydzy o blisko 200 zł na tonie w niespełna miesiąc, a rynek wszedł w fazę stagnacji w granicach 730–770 zł/t.

Przełom nastąpił w lutym 2026 roku (okolice 6. tygodnia roku). Od tego momentu na wykresie widoczne jest odwrócenie trendu. Krzywe cenowe głównych zbóż poruszają się w górę. Największą dynamiką wykazuje się kukurydza, która z zimowego dołka (ok. 740 zł/t) wzrosła do poziomu krajowego 836 zł/t, przecinając linię pszenicy paszowej. Oznacza to powrót do standardowej struktury rynkowej: pszenica konsumpcyjna odzyskała pozycję najdroższego ziarna, a kukurydza reaguje na kurczące się zapasy starego ziarna przed nowym sezonem. Trzymiesięczny trend wzrostowy stabilizuje sytuację, choć ciągle wysoka podaż globalna starego ziarna wciąż ogranicza przestrzeń do gwałtownych skoków cenowych.

Źródło: Opracowanie własne na bazie danych MRiRW