1 rok temu

1 rok temu

Według ankiety przeprowadzonej wśród klientów Saxo na III kwartał 2024 r., aż 53% respondentów uznało napięcia geopolityczne za najważniejszy czynnik decyzji inwestycyjnych – to wzrost w porównaniu do 43% w poprzednim badaniu. Ole Hansen, Dyrektor ds. strategii rynku surowców Saxo zauważa wpływ tych czynników na ostanie zmiany na rynku metali szlachetnych.

Metale szlachetne wróciły do łask

Ceny złota i srebra od początku tygodnia kontynuowały odbicie. Ich wzrosty były wspierane osłabieniem dolara, a później dodatkowo pogarszającymi się relacjami między USA a Rosją, po tym jak prezydent Biden zatwierdził użycie przez Ukrainę rakiet dalekiego zasięgu przeciwko Rosji. Kulminacja nastąpiła, gdy Kreml oświadczył: „Każda agresja wobec Rosji ze strony państwa niejądrowego z udziałem państwa jądrowego będzie uważana za wspólny atak.” Niedługo potem jedna z agencji informacyjnych podała, iż Ukraina przeprowadziła swój pierwszy atak z użyciem ATACMS na terytorium Rosji, co ponownie wywołało popyt na bezpieczne aktywa, takie jak metale szlachetne, jen, frank szwajcarski i obligacje rządowe o krótkim terminie zapadalności.

Metale szlachetne, zarówno złoto, jak i srebro, odnotowały silny wzrost przed wyborami prezydenckimi w USA, ale ich ceny gwałtownie po nich spadły po jednoczesnym wzroście wartości dolara amerykańskiego (USD) i rentowności obligacji, co spowodowało przebicie kluczowych poziomów wsparcia. Było to zbyt dużym obciążeniem dla rynku, na którym fundusze hedgingowe przez miesiące utrzymywały podwyższone pozycje długie, szczególnie w złocie. Ogólnie rzecz biorąc, nie widzimy powodów, aby zmieniać nasze pozytywne nastawienie do metali inwestycyjnych. Ostatni spadek cen złota o 253 USD był największy od ponad roku, ale warto spojrzeć na to w kontekście wcześniejszego, silnego wzrostu cen. Biorąc to pod uwagę, uważamy, iż ostatni spadek cen złota jest zdrową reakcją na tygodnie intensywnych zakupów związanych z wyborami. W niektórych przypadkach te zakupy osłabiły popyt ze strony fizycznych nabywców, zniechęconych wizją dalszego napędzania rajdu cenowego.

Stan zadłużenia USA prawdopodobnie będzie się pogarszać, ponieważ administracja Trumpa zwiększa niepokryte środkami wydatki na cięcia podatkowe, infrastrukturę i obronność. Oprócz utrzymującego się popytu ze strony banków centralnych dążących do de-dolaryzacji swoich rezerw, cła mogą zwiększyć presję inflacyjną, co może zrównoważyć potencjalne spowolnienie tempa i zakresu obniżek stóp procentowych w USA. Największym wyzwaniem w krótkim okresie, które zostało w tej chwili złagodzone, była nadmierna liczba długich pozycji spekulacyjnych na rynku kontraktów terminowych. Jednak mając na uwadze perspektywę rozbieżnych polityk banków centralnych wspierających USD, powrót do nowych rekordowych poziomów wydaje się mało prawdopodobny. Wyjątkiem byłaby eskalacja sytuacji geopolitycznej, która mogłaby osłabić popyt na inne klasy aktywów, zwiększając zainteresowanie bezpiecznymi przystaniami.

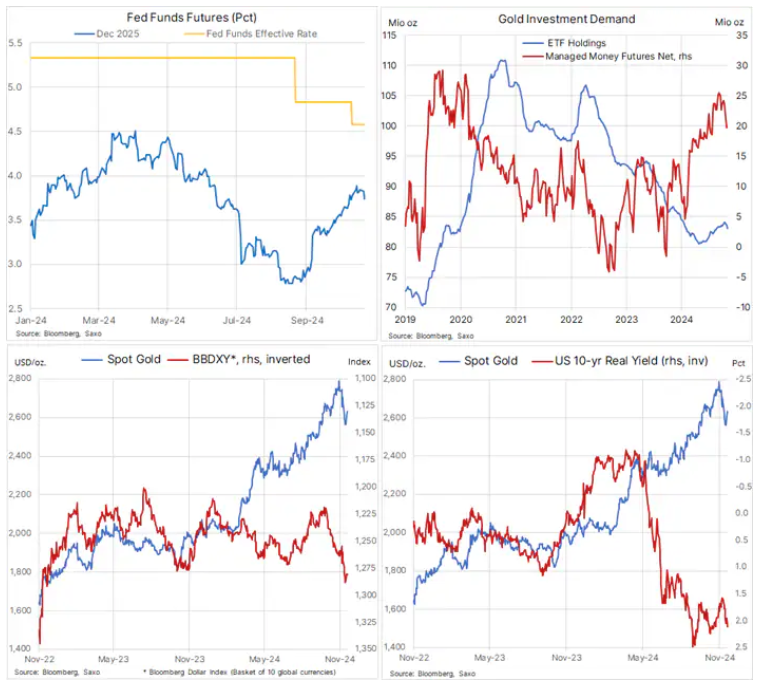

Wydarzenia przedstawione na czterech wykresach:

- Korekta cen złota miała miejsce w okresie, gdy oczekiwana liczba obniżek stóp procentowych w USA o 25 pb do grudnia przyszłego roku, wliczając już trzy przeprowadzone, spadła z dziesięciu do około trzech. Ta znacząca rewizja w dół miała stosunkowo niewielki wpływ na rynek, co podkreśla istnienie innych czynników wspierających pozytywne perspektywy dla złota.

- Długa pozycja netto w kontraktach terminowych na złoto na giełdzie COMEX, została zmniejszona o 40 000 kontraktów po trzech tygodniach sprzedaży, osiągając 197 000 kontraktów, co jest najniższym poziomem od trzech miesięcy. Warto jednak zauważyć, iż do 12 listopada mniej niż 1 000 kontraktów tej zmiany wynikało z otwierania nowych pozycji krótkich. Innymi słowy, chociaż inwestorzy musieli zredukować swoje długie pozycje w odpowiedzi na spadające ceny, to jednak słabość rynku nie skłoniła ich do zakupu nowych pozycji krótkich. Jednocześnie poziomy aktywów w funduszach giełdowych opartych na złocie również spadły z powodu obniżenia oczekiwań dotyczących dalszych cięć stóp procentowych, co sprawia, iż koszty finansowania pozostają stosunkowo wysokie.

- Nieustanny wzrost Bloomberg Dollar Index do najwyższego poziomu od dwóch lat był głównym powodem korekty cen złota i srebra. Srebro ucierpiało stosunkowo bardziej niż złoto ze względu na osłabienie na rynku metali przemysłowych, spowodowane obawami o popyt wynikającymi z polityki celnej. Mimo to, utrzymanie kluczowych poziomów wsparcia w połączeniu ze słabszym w pewnym momencie dolarem wystarczyło, aby wesprzeć odbicie cen, które zostało dodatkowo wzmocnione wspomnianymi wcześniej obawami geopolitycznymi.

- Wzrost rentowności obligacji był również postrzegany jako powód sprzedaży metali szlachetnych. Warto jednak zauważyć, iż słabość ta wynikała z obaw o jeszcze większy deficyt budżetowy, prowadzący do jeszcze wyższego obciążenia długiem w erze Trumpa 2.0. Stany Zjednoczone stoją przed poważnym wyzwaniem finansowym z powodu płatności odsetkowych od swojego zadłużenia, których kwota ma wynieść około 1,16 biliona USD w całym roku budżetowym, co stanowi wzrost o 30% w porównaniu do roku poprzedniego. Połączenie rosnących rentowności i zwiększającego się długu tylko pogorszy sytuację, co sprawia, iż istnieje perspektywa, iż złoto może być w dobrym położeniu pomimo rosnących rentowności.

Według ankiety przeprowadzonej wśród klientów Saxo na III kwartał 2024 r., aż 53% respondentów uznało napięcia geopolityczne za najważniejszy czynnik decyzji inwestycyjnych – to wzrost w porównaniu do 43% w poprzednim badaniu. Ole Hansen, Dyrektor ds. strategii rynku surowców Saxo zauważa wpływ tych czynników na ostanie zmiany na rynku metali szlachetnych.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.