2 lat temu

2 lat temu

Największa amerykańska firma brokerska, świadcząca także usługi bankowe zamierza podnieść zadłużenie, mimo rekordowo wysokich kosztów obsługi długu. Dokumenty złożone przez spółkę w Amerykańskiej Komisji ds. Papierów Wartościowych i Giełd (SEC) wskazują, iż zamierza zredukować zatrudnienie i wyprzedać biura. Wszystko to po to, by zaoszczędzić 500 milionów dolarów. W każdym kolejnym roku działalności. Dziś akcje Charles Schwab na giełdzie nowojorskiej nurkują. Rynek dostrzega pewnego rodzaju ryzyko systemowe. Coraz więcej firm z sektora finansowego podejmuje radykalne kroki w celu poprawy bilansu. Na nic zdało się podniesienie przez Morningstar rekomendacji dla Charles Schwab. Ta zostala podniesiona o blisko 15%. do 80 USD. Dziś walory kosztują 54 USD. Firma w oficjalnym ogłoszeniu przekazała, iż wyprzedaż biur i redukcja pracowników ma związek z przejęciem TD Ameritrade. Firma nabyła spółkę w 2020 roku za 22 mld dolarów.

Rzecznik Charles Schwab przekazał, iż spółka ’zamierza podjąć szereg działań w tym roku i do 2024 r. mających na celu usunięcie kosztów i złożonego modelu biznesu z firmy, co obejmie zmniejszenie bazy wydatków i usprawnienie modelu operacyjnego (…) Spowoduje to wyeliminowanie niektórych stanowisk w nadchodzących miesiącach, głównie w obszarach niezwiązanych z klientami’. W lipcu bank odnotował zysk 1,3 miliarda dolarów, wobec 1,8 miliarda dolarów w tym samym okresie w 2022 roku. Firma zamyka biura w pięciu miastach – Atlancie, San Antonio, San Diego, St. Louis i Tampie – do 1 października. Zmniejszy ekspozycję na rynku nieruchomości w 6 innych rynkach. Skala ruchów Charles Schwab wskazuje, iż prawdziwe spowolnienie w sektorze nieruchomości komercyjnych może dopiero nadejść.

Lehman 2.0 czy FUD?

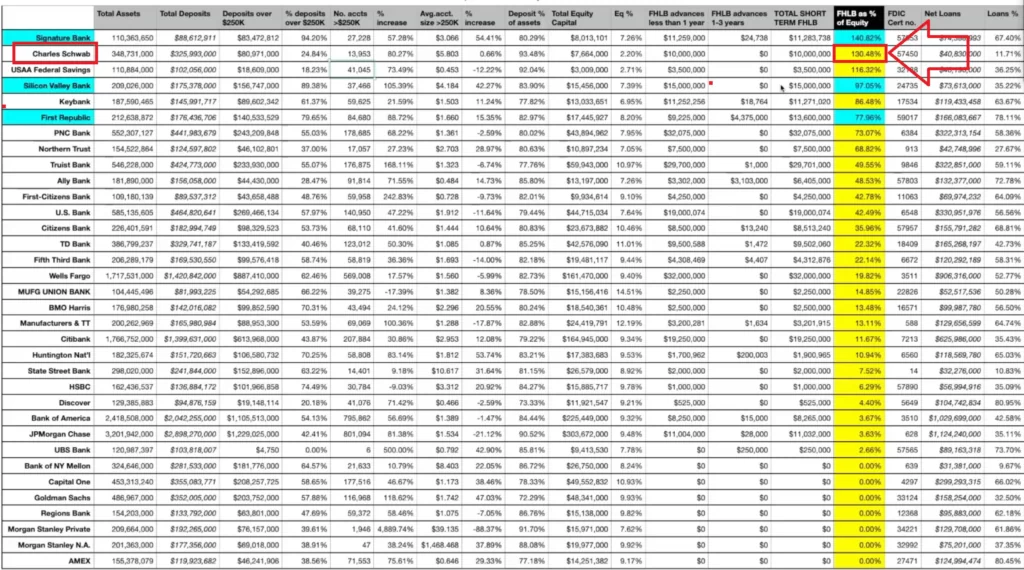

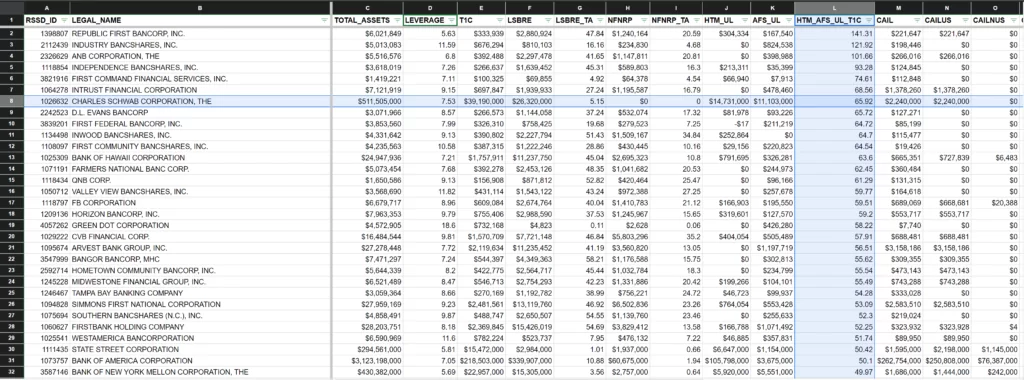

Charles Schwab ponad 130% całkowitego kapitału własnego zawdzięcza pożyczkom Federal Home Loan Bank (FHLB). Te (jak mówią plotki) mają niebawem zostać spłacone. Łączne aktywa firmy wynoszą 350 miliardów dolarów. FHLB to system federalnej pomocy bankowej dla kredytów nieruchomościowych. Zbudowany jest przez 11 federalnych banków sponsorowanych przez rząd Stanów Zjednoczonych. Instytucje te zapewniają płynność członkom instytucji finansowych. Cel? Ws[arcie finansowania mieszkaniowego i inwestycji społecznych. Zapożyczanie się w nich nigdy nie było tanie, a odsetki rosną wraz ze wzrostem stóp procentowych.

Wrześniowy Lehman Brothers?

Źródło: https://twitter.com/dharmatrade/status/1691639314583871937

Źródło: https://twitter.com/dharmatrade/status/1691639314583871937S&P Global potwierdza obawy Moody’s

Największa na świecie agencja ratingowa obniżyła dziś ratingi kilku regionalnych banków w USA m.in. Comerica czy KeyCorp powołując się na problemy z płynnością. Agencja wskazała, że:

- Spadające ceny nieruchomości komercyjnych w otoczeniu wyższych kosztów finansowania długiem niebawem przetestują siłę wielu pożyczkodawców

- Środowisko rosnących stóp procentowych sprawia, iż banki muszą płacić więcej za depozyty – w przeciwnym razie ryzykują odpływ gotówki klientów do innych instrumentów jak treasuries czy wysokooprocentowane obligacje 'high-yield bonds’

- Agencja obniżyła ratingi Associated Banc-Corp i Valley National Bancorp ze względu na ryzyko finansowania i większą zależność od depozytów brokerskich.

- Zredukowała ocenę banków UMB Financial Corp, Comerica Bank i KeyCorp – znaczne odpływy depozytów i wyższe stopy procentowe.

- Perspektywa kredytowa dla S&T Bank i River City Bank została zredukowana do negatywnej ze stabilnej z powodu wysokiej ekspozycji na nieruchomości komercyjne (CRE)

Agencja uważa, iż depozyty utrzymywane przez banki ubezpieczone przez Federal Deposit Insurance Corp (FDIC teoretycznie ubezpiecza depozyty do 250 000 USD) będą wciąż spadać. Dopóki Rezerwa Federalna będzie prowadzić program QT. Bogaci deponenci obawiają się, iż powtórka kryzysu SVB pozbawi ich oszczędności i wycofują pieniądze. Szczególnie z regionalnych banków. Wcześniej w tym miesiącu Moody’s obniżyło ratingi 10 banków i umieściło 6 gigantów bankowych, w tym Bank of New York Mellon BKN, US Bancorp, State Street i Truist Financial na liście do potencjalnego obniżenia.

Czytamy w OakTree

- 40% wszystkich kredytów CRE w USA będzie musiało być refinansowane do 2025 roku (w przypadku stałej stopy, prawdopodobnie po znacznie wyższym oprocentowaniu)

- Banki posiadają ok. 40% z 4,5 bln USD niespłaconych kredytów hipotecznych CRE (1,8 bln USD nominalnej wartości)

- Średnio kredyty CRE stanowią 8 do 9% wartości aktywów przeciętnego banku w USA (miara ta nie bierze pod uwagę papierów wartościowych zabezpieczonych nieruchomościami komercyjnymi)

- Wg. BofA banki powyżej 250 mld USD kapitalizacji maja ok. 4,5% aktywów w CRE, baki poniżej 250 mld USD znacznie więcej, ok. 11,4%

- Straty z kredytów CRE mogłyby uderzyć w pozycję kapitałową przelewarowanych banków prowadząc do przynajmniej tymczasowej niewypłacalności

- Kapitał własny banków regionalnych wynosi ok. 2,2 bln USD (9% wartości wszystkich aktywów)

- Wiosenny raport Bank of America wskazał, iż duże banki posiadają średnio 50% portfeli ryzyka w kredytach CRE, natomiast banki regionalne ok. 167%

Źródło: https://www.oaktreecapital.com/insights/memo-podcast/lessons-from-silicon-valley-bank

Nasz komentarz

Od początku kryzysu bankowego uwaga skoncentrowana jest na bankach regionalnych, za co w dużej mierze odpowiadają media. Jak wiadomo pozycja kapitałowa dużych banków jest kilka lepsza, a niejednokrotnie gorsza od regionalnych pożyczkodawców. Główna różnica to oczywiście dostęp do taniego długu z rynku Reverse Repo, Fedu. Banki, które go nie posiadają nie mogą liczyć na dość tani kredyt w razie problemów. Jednocześnie jednak sytuacja wygląda tak, jakby media od początku kryzysu wiosną 2023 próbowały powiedzieć rynkom, iż kryzys będzie miał miejsce w regionalnych bankach ale nie bankach największych. W naturalny sposób podnosi to poziom zaufania do dużych pożyczkodawców, gdzie w ostatnim czasie migrował kapitał.

Upadek jakiejkolwiek instytucji wielkości Charles Schwab postawiłby potężny znak zapytania nad ogólną stabilnością systemową. Straty na portfolio obligacji rosną w takim samym tempie dla wszystkich banku, a ekspozycja na nieruchomości komercyjne (CRE) bynajmniej nie dotyczy wyłącznie niewielkich banków. Nie wiemy jednak jak dokładnie wyglądały umowy CRE banków z kredytobiorcami i czy pożyczki były dawane 'pod zastaw’ lub z jakimkolwiek (lub jak dużym) zabezpieczeniem LTV. jeżeli rozdawane były rozsądnie, banki będą mogły zajmować aktywa właścicieli nim dojdzie do niewypłacalności. Ale czy naprawdę w czasach rekordowego dodruku zajmowano się takimi szczegółami i wszyscy pozostawali równie ostrożni?