2 lat temu

2 lat temu

Większość z Was kojarzy z nazwy takie firmy jak S&P Global, Moody’s czy Fitch. Wspomniane trzy agencje mają około 90% rynku ratingowego i kontrolują większość rynku w Stanach Zjednoczonych oraz Unii Europejskiej. Co więcej, większość firm, które emitują dług w euro czy dolarach, potrzebują opinii wiarygodnej agencji ratingowej. Właśnie te firmy oceniają zdolność firm do spłaty swoich zobowiązań. Chiny są znane z tego, iż mają “gospodarkę z chińską charakterystyką”. Również rynek agencji ratingowych ma swoją “chińską charakterystykę”. I między innymi o tym przeczytacie w tym artykule, gdzie na warsztat weźmiemy Dagong Global Credit Rating Agency. Historia tej firmy jest o tyle ciekawa, iż spółka przeszła drogę z nieba do piekła, by zostać ratowana przez rząd. Zapraszamy do lektury!

Chińska charakterystyka rynku ratingowego

Wraz z rozwojem rynku kapitałowego w Chinach pojawiło się zapotrzebowanie na profesjonalne agencje ratingowe. W takim otoczeniu powstał Dagong Global Credit Rating Agency, który rozpoczął działalność w 1994 roku. Nastąpiło to po otrzymaniu zgody Ludowego Banku Chin oraz Państwowej Komisji Gospodarczej i Handlowej.

Dużym krokiem w dziejach tej agencji było umiędzynarodowienie rynku ratingowego w Chinach. Wtedy wiele zachodnich agencji ratingowych nabyło udziały w chińskich podmiotach. Oczywiście tradycyjnie Państwo Środka zabroniło nabywać więcej niż 49% udziałów w chińskich firmach. Powód internacjonalizacji był prosty, Chiny potrzebowały skopiować zachodnie rozwiązania związane z udzielaniem ratingów. Nie ma co się dziwić. Zachodni rynek kapitałowy rozwijał się przez kilka pokoleń. Z kolei w Chinach dopiero rosło pierwsze pokolenie, które rozpoczęło swoją przygodę z rynkiem kapitałowym. Dzięki inwestycjom zachodnich firm zostały wprowadzone globalne standardy dotyczące przeprowadzania audytów. W efekcie jakość ratingów znacząco się poprawiła. przez cały czas jednak rynek był mniej profesjonalny niż amerykański. Dagong zdobył na chińskim rynku solidną pozycję. Perspektywy również wydawały się świetne, ponieważ gospodarka chińska wciąż silnie się rozwijała, a chińskie firmy potrzebowały kapitału na rozwój. Jednocześnie profesjonalizacja rynku kapitałowego zwiększała popyt na ratingi.

Dagong – próby ekspansji geograficznej

Kiedy rynek ratingowy w Chinach zaczął się mocno rozwijać, część agencji szukało miejsca na ekspansję zagraniczną. Dagong poszedł bardzo ambitną drogą. Agencja chciała być niezależną firmą, która będzie budowała swoją popularność na własnych wypracowanych standardach audytorskich. Chińska agencja starała się uzyskać prawo do działalności ratingowej w Stanach Zjednoczonych, jednak w 2010 roku NRSRO (Nationally Recognised Statistical Rating Organisation) odrzuciła wniosek. Powodem odmowy było to, iż nadzór amerykański nie mógł przeprowadzić kontroli chińskiej spółce (było to niezgodne z chińskim prawem). CSRC (chiński regulator) w 2009 roku poinformował, iż amerykański regulator PCAOB nie będzie mógł dokonywać inspekcji na terytoriach Chińskiej Republiki Ludowej. W odpowiedzi Amerykanie zablokowali próby ekspansji Dagong w USA.

Znacznie łagodniejszy był europejski regulator. ESMA (The European Securities and Market Authority) w 2013 roku udzieliło zgody Dagdong na prowadzenie działalności na terenie Unii Europejskiej jako agencja ratingowa. Była to pierwsza azjatycka forma, która została zarejestrowana w ESMA jako agencja ratingowa. Docelowo Dagong miał ułatwić napływ chińskiego kapitału inwestycyjnego do Unii Europejskiej. Chińskie agencje miały nadawać ratingi dla obligacji emitowanych zarówno w dolarach, euro jak i juanach.

Spółka miała ambitne plany. Chciała przebojem wedrzeć się na rynki Stanów Zjednoczonych oraz Unii Europejskiej. Powodem wyboru tych obszarów gospodarczych było to, iż to najbardziej rozwinięte rynki finansowe na świecie. Dzięki temu zdobycie choćby 5% udziałów w rynku drastycznie podniosłoby przychody spółki.

Część ludzi wierzyła, iż chińskie agencje ratingowe wniosą trochę świeżości na skostniałym rynku zdominowanym przez “wielką trójkę”. Jednak coraz więcej obserwatorów było zdania, iż Dagong wypełnia bardziej oczekiwania Komunistycznej Partii Chin, niż pełni rolę uczciwej agencji ratingowej. Krytycy wspominali o tym, iż Dagong bardziej analizuje dług w oparciu o geopolitykę i interesy rządu chińskiego niż tworzy bezstronne ratingi.

Jednak bardzo gwałtownie ESMA zaczęła przeprowadzać 2-letnie śledztwo na Dagong Europe. Miało ono miejsce między 2013 a 2014 rokiem. Powodem były problemy ze spełnieniem regulacji europejskich dotyczących prowadzenia działalności przez agencje ratingowe. Śledztwo nie było ujawnione publicznie.

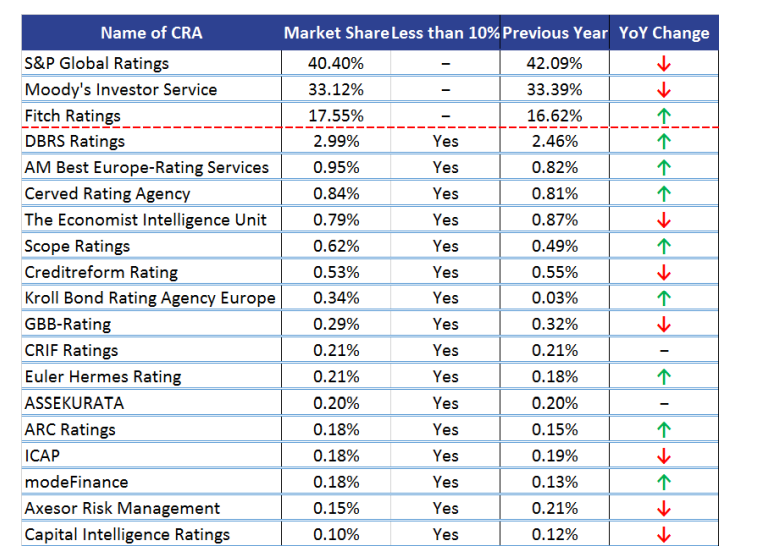

Działalność Chińczyków na rynku europejskim była niespodziewanie krótka. Po 6 latach Dagong dobrowolnie wycofał się z rynku Unii Europejskiej. w tej chwili rynek europejski przez cały czas jest kontrolowany przez wielką trójkę. Poniżej fragment opracowania Report on CRA Market Share Calculation, które zostało przygotowane przez ESMA (europejski regulator) z 2020 roku. Jak widać, przez cały czas rynek kontroluje S&P, Moody’s oraz Fitch:

Źródło: ESMA

Dagong – działanie na rynku chińskim

Firma Dagong była znaną chińską agencją ratingową. Nie dziwi więc, iż otrzymywała dużo zleceń na rodzimym rynku. W Chinach firma musiała rywalizować z innymi podmiotami o klientów. Agencje ratingowe konkurowały ceną oraz relacjami z klientami. Wspomniane relacje mają dotyczyć nadawaniu wysokich ratingów. Przykładowo, Dagong International dał najwyższy rating AAA dla 156 podmiotów w ciągu zaledwie jednego roku.

Warto pamiętać, iż taśmowa produkcja wysokich ratingów nie była spowodowana tylko specyfika działalności tej jednej agencji, ale “chińskiej charakterystyki” całego rynku. Można także znaleźć smaczki w wykonaniu działalności Dagong. Przykładowo, dług Ministerstwa Kolei miał nadany rating AAA (najwyższy), podczas gdy dług rządowy Chin miał rating AA+. Doszło więc do sytuacji, w której agencja rządowa miała wyższy rating niż cały kraj. Dagong tłumaczył to tym, iż stosuje zupełnie inne modele ratingowe na dług rządowy i innych podmiotów, dlatego nie można porównać długu AAA dla Ministerstwa Kolei z AA+ długu rządowego.

Ratingi były ustalane w bardzo nietypowy sposób. Na przykład Shoungang Group otrzymało najwyższy rating na poziomie AAA zgodnie z krajowym standardem oraz A zgodny z “międzynarodowym” standardem opracowanym przez Dagong. Co ciekawe, rating na poziomie A była mniej więcej zgodny z tym przyznawanym w tym czasie przez “Wielką Trójkę”.

Z czasem wyszło, iż Dagong stosował “zachęty” dla firm. Nadawał swoim klientom wysokie ratingi kiedy korzystali z “usług konsultacyjnych” oferowanych przez inną część firmy. Można powiedzieć, iż była to “kalka” do zachowania się Arthura Andersena sprzed kilkunastu lat wcześniej. Oczywiście Andersen był audytorem, jednak nieetyczny ‘“crosseling” był podobny.

W 2018 roku działalność spółka zainteresowała regulatorów. Chiński nadzór NAFMII (National Association of the Financial Market Institutional Investors) podejrzewał agencję ratingową, iż nie trzyma odpowiednich standardów. Dagong był posądzony o konflikt interesów w relacji agencja – klient oraz o składanie fałszywych zeznań. Regulatorzy sądzili także, że w Dagong jest bardzo słaba kontrola wewnętrzna, która minimalizowałaby ryzyko nieetycznych działań pracowników. W wyniku śledztwa wyszło, iż Dagong miał słabe modele ratingowe. Co gorsze, sama agencja podczas kontroli chińskich regulatorów zaczęła fałszować dokumenty. Wspomniała o tym chiński serwis informacyjny Caixin Global. Jednocześnie agencja, powołując się na swoje źródła podała, iż Dagong miał bardzo słabą, wręcz niewykwalifikowaną kadrę wyższego szczebla. W sierpniu 2018 roku NAFMII oraz CSRC (China Securities Regulatory Commission) zawiesiły licencję Dagong na rok z powodu naruszenia podstawowych standardów ratingowych. W kwietniu 2019 roku spółka została oficjalnie państwową firmą.

Chiński rynek obligacji korporacyjnych

Sam rynek obligacji korporacyjnych w Chinach zaczął rosnąć dopiero w 2005 roku. Wtedy to regulatorzy pozwolili na emisję obligacji korporacyjnych przez banki i inne instytucje finansowe. Dało to paliwo pod dynamiczny wzrost tego rynku. Jednak, aby ten rynek mógł działać w prawidłowy sposób, konieczne były sprawnie działające agencje ratingowe. Ostatecznie brak nadzoru doprowadził do dużych problemów z długiem korporacyjnym ponad dekadę później.

Problemem, jakie miał Dagong oraz inne chińskie agencje było to, iż nie potrafiły nadawać gorszych ratingów krajowym spółkom. Zgodnie z informacjami zawartymi w artykule Caixin Global, ponad 90% krajowych emisji otrzymywało rating na poziomie AA lub wyższym. Zważywszy na to, iż w rozwiniętych rynkach takiej proporcji ratingów nie ma, najprawdopodobniej wymagania ratingowe obniżano, aby nie obrazić klienta. Podważało to sens nadawania jakichkolwiek ratingów na dług. Skoro większość chińskich agencji działała w myśl zasady “jest super, więc o co ci chodzi”.

Wspomniana agencja ratingowa brała udział w nadawaniu ratingów dla obligacje korporacyjnych emitentów o bardzo słabej sytuacji finansowej. Skończyło się to spektakularnymi niewypłacalnościami. W 2017 roku defaulty obligacji wyniosły 26 mld RMB a w połowie 2018 roku 19,9 mld RMB. Cegiełkę do tego z pewnością dołożyły nieuczciwe agencje ratingowe. Oczywiście, rynek obligacji korporacyjnych nie załamał się, ale konieczne było większe otwarcie na zachodnie firmy. W efekcie w 2019 – 2020 roku takie agencje jak Fitch czy S&P mogły rozpocząć działalność w samych Chinach. Trzeba zaznaczyć, iż problemy na rynku korporacyjnym były cenną lekcją dla chińskich nadzorców.

Dagong – ratingi po myśli partii

Dagong od początku działalności był firmą prorządową. Oznacza to, iż ratingi nadawane były zgodnie z oczekiwaniami geopolitycznymi Chin. Od 2019 roku spółka stała się w większości kontrolowana przez państwa. W efekcie część ekspertów bardzo negatywnie zareagowała na to zdarzenie. Zaczęły się obawy, iż ratingi będą nadawane przez Dagong po linii partii. Część inwestorów zaczęła obawiać się o bezstronności i niezależności.

Zgodnie z artykułem z 2021 roku w Journal of Financial Regulation pojawiła się opinia dotycząca Dagong. Pojawiły się tam wątpliwości co do faktycznego działania tej agencji ratingowej. W 2010 roku ratingi nadawane przez agencję obniżała ratingi konkurentów lub sojuszników Stanów Zjednoczonych. Jednocześnie przyznawała wyższe ratingi dla państw przyjaznych Państwu Środka lub państw kontestujących supremację Zachodu.

Przykładowo w 2011 roku wysoki rating od Dagong otrzymała Rosja. Agencja przyznała rating A z perspektywą stabilną. Był to ten sam poziom, co Stany Zjednoczone (sic!). Z tym, iż Stany Zjednoczone miały negatywną perspektywę ratingu. W 2018 roku rating US został obniżony do agencji z poziomu BBB+ i był niższy niż Botswany (A-). Warto odnotować, iż chiński dług w 2011 roku miał rating w Dagong na poziomie AAA, czyli jest na poziomie Szwajcarii czy Danii. W 2018 roku Australia, która ma najwyższy rating przyznany od “wielkiej trójki” w Chinach ma rating AA+, czyli niższy taki sam jak nowy rating Chin. Dla porównania Australia dług do PKB wynosi 42%, dla porównania dług do PKB Chin wyniósł 77%.

Podsumowanie

Dagong jest jedną z najważniejszych agencji ratingowych w Chinach. Na początku drugiej dekady XXI wieku firma chciała podbić rynek amerykański i europejski. Jednak amerykański rynek okazał się zamknięty dla Dagong, natomiast w Europie spółka nie była w stanie zapewnić wystarczająco wysokich standardów ratingowych. Po 6 latach Dagong wycofał się z Unii Europejskiej. Kolejnym ciosem w reputację spółki było dochodzenie regulatorów chińskich w 2018 roku. Dagong został skrytykowany za słabą kontrolę wewnętrzną oraz niewyedukowany personel. Po roku agencja została znacjonalizowana. Stawia to znak zapytania nad obiektywizmem działalności wspomnianej agencji. Każdy kierujący się opiniami wystawianymi na rynku obligacji przez Dagong powinien pamiętać o tym, iż spółka jest własnością państwową, która kieruje się geopolitycznymi nastawieniami.