3 lat temu

3 lat temu

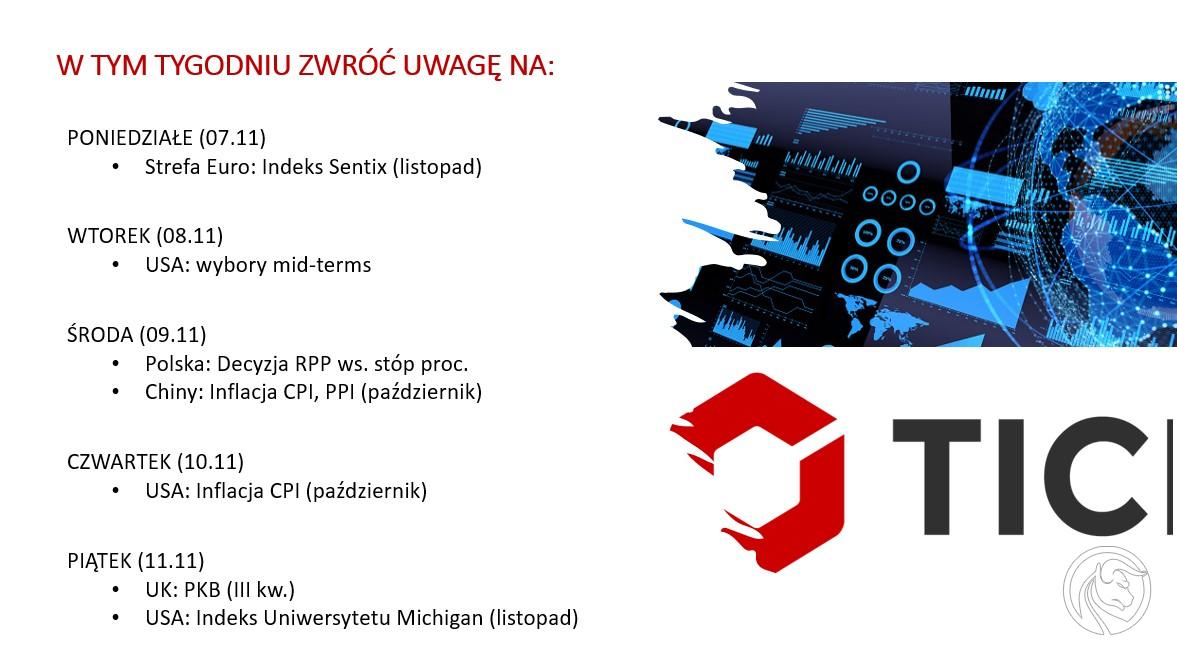

Drugi tydzień listopada, który z uwagi na Święto Niepodległości, będzie dla rodzimych inwestorów tygodniem krótszym, zapowiada się równie emocjonujące co ten pierwszy, gdy karty na rynkach rozdawał Fed, dane z amerykańskiej gospodarki i plotki z Chin.

Chiny i USA przez cały czas w centrum uwagi

W rozpoczynającym się tygodniu ten amerykańsko-chiński rynkowy mix ponownie będzie kształtował nastroje i decydował o tym, w którym kierunku podążą giełdy, rynek długu i główne waluty. W Polsce dodatkowym wydarzeniem będzie posiedzenie Rady Polityki Pieniężnej (RPP).

W poprzednim tygodniu plotki o możliwym odejściu Chin od polityki zero-Covid wsparły ryzykowne aktywa, stając się mocną przeciwwagą dla wyników posiedzenia Fed i danych z amerykańskiego rynku pracy. Przypomnijmy, Fed zgodnie z prognozami podniósł stopy procentowe o 75 punktów bazowych, a Jerome Powell jakkolwiek zasugerował, iż tempo podwyżek stóp procentowych może być niższe, to jednocześnie dał mocno do zrozumienia, iż docelowo stopy w USA wzrosną mocniej niż to sami bankierzy do niedawna zakładali. Rynek dość gwałtownie dostał potwierdzenie jego słów. Były nim wciąż bardzo dobre, i co więcej lepsze od oczekiwań ekonomistów, dane z amerykańskiego rynku pracy. Przy tak rozgrzanym rynku pracy, choćby o ile pojawią się kłopoty na rynku nieruchomości, trudno będzie gwałtownie obniżyć inflację w USA.

Co ciekawe, w weekend chińska komisja zdrowia zdementowała plotki o odejściu Chin od polityki zero-Covid, ale… rynki w to nie uwierzyły. Doskonale pokazuje to dzisiejsze zachowanie parkietów giełd azjatyckich, gdzie dominowała zieleń. Szczególnie zwraca uwagę bardzo mocny wzrost indeksu giełdy w Hong Kongu.

W najbliższych dniach dalej doniesienia z USA będą absorbować uwagę inwestorów. Z jednej strony będą to zaplanowane na wtorek 8 listopada wybory „połówkowe” do Kongresu. Z drugiej, publikowane w czwartek 10 listopada, październikowe dane o inflacji CPI. Ekonomiści prognozują, iż inflacja CPI obniży się do 8 proc. z 8,2 proc. R/R we wrześniu, natomiast inflacja bazowa CPI spadnie do 6,5 proc. z 6,6 proc. Dane te będą stanowiły proste odniesienie do grudniowej decyzji Fed. Im niższa będzie inflacja, tym większe szanse na mniejszą podwyżkę stóp i niższy ich docelowy poziom. I odwrotnie.

Na drugiej szali rynkowej wagi dalej będą Chiny. Można oczekiwać, iż pomimo dementowania plotek o możliwym odejściu od polityki zero-Covid, rynki dalej będą grały pod to, iż wobec słabnącej gospodarki, władze Chin będą musiały kiedyś na taki krok się zdecydować.

Plotki i spekulacje odnośnie polityki zdrowotnej w Chinach będą ważniejsze niż publikowane dane makroekonomiczne z Państwa Środka. Doskonale to pokazał dzisiejszy dzień, gdy dane o pierwszym od 2020 roku spadku chińskiego eksportu nie zrobiły na inwestorach najmniejszego wrażenia. Można podejrzewać, iż kilka emocji wzbudzą również publikowane w dalszej części tygodnia dane o inflacji w Chinach.

W środę decyzja RPP ws. stóp

Sytuacja na rynkach globalnych będzie głównym czynnikiem kształtujących sentyment i zainteresowanie polskimi aktywami. Nie jedynym jednak. Inwestorzy z uwagą będą się przyglądać środowej decyzji Rady Polityki Pieniężnej. Szczególnie, iż jednocześnie zostaną opublikowane nowe prognozy z listopadowego raportu o inflacji, co będzie istotną wskazówką odnośnie przyszłych decyzji Rady. Z wypowiedzi kierownictwa Narodowego Banku Polskiego wynika, iż raport pokażę silniejszy spadek PKB i jednocześnie wzrost inflacji do lutego i jej mocne spadki od marca 2023 roku. To sugeruje, iż ani w listopadzie, ani też na w kolejnych miesiącach, Rada nie podniesie stóp procentowych. Za brakiem podwyżki w listopadzie częściowo przemawia również złoty, którym może nie jest szczególnie mocny, ale jednak ostatni miesiąc upłynął na jego osłabieniu.