3 lat temu

3 lat temu

Madoff 2.0 czy zwykły FUD ?

Nim zaczniemy, wszystko co przeczytacie poniżej może – ale nie musi być prawdą. Jest to połączenie amatorskich analiz, z informacjami, domysłami i spinającą się w pewną całość historią. Być może rzczywiście Citadel jest wyjątkowy, zdominował rynek a jego szef Ken Griffin to geniusz. jeżeli jednak tak nie jest, historia niebawem może zacząć bardzo źle pachnieć.

Atmosfera na Wall Street po trzecim największym upadku banku (SVB) w nowym tysiącleciu zaczyna przypominać kryzys 2008. Odpływ jest już widoczny na horyzoncie. Część jeszcze łudzi się, iż tym razem będzie inaczej, a jego skala będzie niewielka. Oby się mylili. Jednak gdy przyjdzie, może okazać się iż wielu królów i książąt znów zostanie pozbawiona strojnych szat, zostając w bieliźnie. Na jaw znów wyjdą wszystkie malwersacje, przestępstwa i kreatywna księgowość chciwych bankierów. Oraz instytucji, które zbiły fortunę w ciągu ostatniej dekady... A spod ziemi w końcu wypełźnie SEC.

Co jeżeli okaże się, iż chciwość napędzana zerowymi stopami procentowymi nie zdominowała wyłącznie rynku kryptowalut ale jak gangrena rozszerzyła się na Wall Street?

In the Madoff docuseries the reporter for Barron's goes "when they said Bernie's fund was up in 2001 when every investment out there was down, I knew something was off." pic.twitter.com/wEqGMtgDJD

— Kevin Malone (@Malone_Wealth) March 5, 2023Zbyt piękne by było prawdziwe

W 2022 roku niemal wszystkie, amerykańskie fundusze hedgingowe tonęły w stratach. Ale nie fundusz Griffina. Ten przedstawił najlepsze wyniki w historii. Przypomnijmy – fundusz Berniego Madoffa został skazany za defraudację dziesiątków miliardów dolarów (po latach okazało się, iż finalnie ilość tych środków nie była większa niż 20 mld USD). Okazało się, iż nigdy nie nabył żadnego aktywa w imieniu klientów i stale notował świetne wyniki finansowe. choćby gdy tracili wszyscy. Inwestorzy po prostu niedowierzali, a Madoff był podziwiany. W 2022 roku, Citadel odnotował 28 miliardów dolarów przychodów. Flagowy fundusz Citadel LLC odnotował 7,5 mld USD zysku (38,1% wzrost r/r). W zeszłym roku większość inwestorów miała potężne problemy, S&P500 stracił 19%. Nasdaq odnotował największe wyprzedaże od bańki dot-com. To wszystko wygląda wręcz jak zbyt piękne by było prawdziwe. Jak bardzo ponadczasowe jest to zdanie?

Czas żniw

Imperium Griffina, podzielone zostało na dwie różne spółki. Tak samo jak fundusz Madoffa, Citadel Securities jest 'market-makerem’. Największym na Wall Street. Jego drugim ramieniem jest w tej chwili hedge fund Citadel LLC. Griffin znany jest jako jeden z najchojniejszych politycznych ofiarodawców. Dziesiątki milionów dolarów przeznacza na finansowanie kampanii wyborczych. Trzeba przyznać – ma gest. Fundusz swoją władzę na Wall Street przypieczętował w czasie popularnego wyciskania shortów na spółkach AMC i Gamestop. Dzięki naciskom jego prezesa domy maklerskie zmuszone zostały do uniemożliwienia kupna akcji indywidualnym inwestorom.

Ostatecznie fundusz wchłonął Melvin Capital – instytucję, która straciła fortunę na swoich pozycjach krótkich miliardy dolarów, po cornerze rozegranym przez spekulantów zrzeszonych na popularnym forum Reddit. Finalnie jednak Citadel zarobił na całym zamieszaniu miliardy dolarów – zamieszanie wśród brokerów i wyższa ilość transakcji to żniwa dla Griffina ponieważ brokerzy wysyłają swoje transakcje do Citadel w celu ich realizacji. Dotyczy to zarówno akcj, opcji, jak i innych rodzajów papierów wartościowych oraz instrumentów pochodnych.

Rewind – co kryło Madoffa?

Przede wszystkim pięć rzeczy. Po pierwsze autorytet – były szef nowojorskiej giełdy. Po drugie – twarz godna zaufania, człowieka o gołębim sercu. Po trzecie elitarność – nie każdy mógł włożyć pieniądze w fundusz Berniego, robili to tylko najbogatsi co stwarzało wokół niego legendę, zrzucało podejrzenia i stwarzało pozory geniuszu zarządzającego (przecież przez wiele lat wypłacał inwestorom odsetki tak jak obiecywał – nikt nie pytał skąd ma pieniądze). Po czwarte koneksje i umiejętności miękkie Madoffa – potrafił gdy było trzeba posłużyć się swoimi kontaktami i zagrać na nosie regulatorom.

Po piąte, interesy pracowników Komisji Ds. Papierów Wartościowych i Giełd – ludzie zatrudnieni w SEC pracują w instytucji państwowej. Nie wszsycy otrzymują za to wynagrodzenie Genslera. Część z nich wykorzystuje SEC jako szczebel do dalszej kariery w finansach, a jeżeli ktoś szukałby zbyt głęboko… Mógłby zepuść własne CV. Czy takiego detektywa zatrudniłby u siebie Griffin? Z całą pewnością tacy nie są na Wall Street mile widziani. Słowem – 'parę lat pracy w SEC i mogę iść dalej’ – do Citadel czy BlackRock. W końcu dyplom pracy w SEC to potwierdzenie fachowości, pasji do rynku i gotowości do poświęceń, za niskie wynagrodzenie – prawda?

Po lewej Bernie Madoff, twórca największej piramidy finansowej w historii Wall Street. Zaangażowani w nią byli politycy, aktorzy i wszyscy inni, którzy zaufali na słowo byłemy szefowi nowojorskiej giełdy. Po prawej Ken Griffin, prezes Citadel i jeden z najbogatszych ludzi na świecie.

Po lewej Bernie Madoff, twórca największej piramidy finansowej w historii Wall Street. Zaangażowani w nią byli politycy, aktorzy i wszyscy inni, którzy zaufali na słowo byłemy szefowi nowojorskiej giełdy. Po prawej Ken Griffin, prezes Citadel i jeden z najbogatszych ludzi na świecie.Tykająca bomba

Przechodząc dalej, do wyników Citadel. Największym wyzwaniem dla modelu biznesowego każdego market makera jest utrzymanie bilansu na jak najniższym poziomie ryzyka (by nie zostać z aktywami na lodzie). Takie instytucje nie mogą zbyt długo trzymać w swoich księgach ryzykownych pozycji. Citadel Securities – animator rynku, to inna firma niż Citadel LLC, fundusz hedgingowy. Obie są częścią tego samego imperium, Kena Griffina. Jako animator rynku, Citadel ma za zadanie ułatwiać transakcje pomiędzy uczestnikami rynku. To na nich zarabia fortunę. Jak typowy market maker kupuje i sprzedaje wszystkie rodzaje papierów wartościowych.

Jak to się ma do sprawozdania finansowego?

Citadel sprzedaje papiery wartościowe uczestnikom rynku – czasami papiery, których w rzeczywistości jeszcze nie posiada. Nie wymysleliśmy sobie tego, tak czytamy w sprawozdaniach. Zasadniczo korzysta więc z formy dźwigni finansowej niedostępnej dla typowego inwestora czy jakiegokolwiek innego funduszu.

Magia? Nie do końca. Citadel uzyskuje natychmiastowy zysk bez angażowania własnego kapitału. Sprzedaje akcje, a później je odkupuje i zarabia na spreadach, zanim zdąży wyłożyć pieniądze na pokrycie zakupu. Przy takim modelu biznesowym już wiemy jak Citadel Securities wygenerował rekordowe zyski w wysokości 7,5 mld dolarów w 2022 roku. Perpetum mobile jednak istnieje i Griffin się nim porusza?

Po 'uczciwej’ cenie

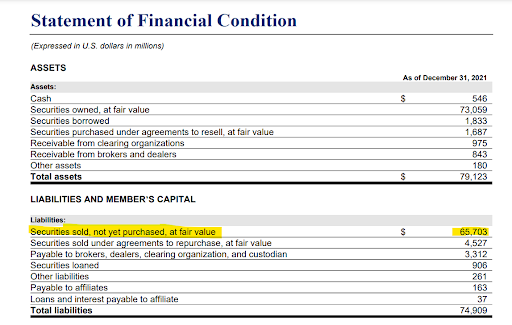

Po jakiej cenie papiery wartościowe sprzedaje? Sprzedaje 'at fair value’ – cokolwiek to znaczy, wzmianka ta niespotykana jest nigdzie – poza raportami Citadel. Spójrzmy na podsumowanie 2021 roku (co roku Citadel informuje o tym samym w oświadczeniu, 2022 nie był inny).

Źródło: Citadel

Źródło: CitadelTeoretycznie, dopóki aktywa Citadel są przewyższają zobowiązania, firma powinna się mieć dobrze. W tabeli 79 miliardów dolarów w aktywach przeważa nad 70 miliardami dolarów w pasywach. Ale co się stanie, jeżeli to równanie wytrąci się z równowagi? W takim przypadku Citadel miałby ogromne kłopoty. Gdyby nagle był winny te same 70 mld USD, ale mieli tylko 60 mld USD w aktywach, to byłby ogromny problem. Pytanie – jak i kto dowiedziałby się o wysokości ich zobowiązań oraz na ile wyniki finansowe imperium są weryfikowalne. Na ile nie są owocem kreatywnej księgowości?

Chciwość i suma wszystkich strachów

Czy zatem Citadel to tykająca bomba zegarowa? Nie da się tego stwierdzić na podstawie wykresu czy jednej tabeli, więc poszukajmy trochę głębiej. W teorii Citadel powinien być zabezpieczony na swoich pozycjach, w końcu to fundusz hedgingowy, prawda? Spójrzmy na ich aktywa handlowe. Posiadali 16,8 mld USD w papierach wartościowych rządu USA. Te z grubsza pokrywają się z 15,2 mld USD w rządowych papierach wartościowych USA w tabeli pasywów. Nie musimy tłumaczyć co stało się z rynkiem obligacji USA i jakie zagrożenie dla funduszu może stanowić ew. default w USA (na tą chwilę wciąż jeden z pobocznych tematów rynkowych) – prawda? Ale jeżeli Citadel zabezpiecza aktywa swapami, prawie niemożliwe jest, aby stracił dużo pieniędzy. No właśnie… JEŚLI. Bo może ktoś w Citadel pomyślał, iż zamiast przeznaczyć środki na zabezpieczenie – lepiej spożytkuje je w inny sposób?

Jeśli wartość rynkowa obligacji rządowych USA, które muszą nabyć, gwałtownie wzrośnie, mają odpowiedni zysk z obligacji rządowych USA, które już posiadają, aby pokryć wyższe zobowiązanie. jeżeli przyjrzeć się bliżej obu wykresom, kwoty poszczególnych klas aktywów z grubsza się zgadzają. Czy 20 mld USD aktywów kapitałowych to podobne rodzaje akcji do 15 mld USD zobowiązań kapitałowych? To jest informacja, do której po prostu nie mamy dostępu, ponieważ Citadel sprzedaje zmienne opcje kupna nie posiadając opcji. Lepiej mieć pasujące do siebie lub odwrotnie skorelowane, aby pokryć potencjalną stratę. To Griffin prawdopodobnie wie. Pytanie brzmi raczej na ile był chciwy, a na ile rozsądny?

Podsumowanie (co wiemy, a czego nie)

Fun fact: Citadel uses Madoff's payment for order flow strategy and also took over a lot of Enron's business after their collapse. Buckle up Ken.

— Kevin Malone (@Malone_Wealth) March 10, 2023Wiemy:

- Raporty finansowe Citadel wyglądają zdrowo choć kilka punktów budzi wątpliwości

- Fundusz był w stanie zapewnić inwestorom rekordowe zyski w czasie gdy większość hedge fundów tonęła w stratach

- Ken Griffin od wielu lat jest jednym z najchojniejszym darczyńców politycznych i jednym z najbogatszych ludzi na Wall Street. Pochodzi z bogatej, wpływowej rodziny i nie wziął się znikąd.

- Citadel korzysta z metody Madoffa – 'payment for order flow’ i jest największym animatorem rynku na nowojorskiej giełdzie i przejął część interesów Enronu, po jego spektakularnym upadku w 2008 roku

- Payment for order flow przez wielu było krytykowane jako metoda dająca możliwość 'stawiania na konia po zakończonym wyścigu’

Nie wiemy:

- Na ile wyniki są zasługą geniuszu i kuloodpornego modelu biznesowego, a na ile kreatywnej księgowości

- Jak dokładnie wyglądają relacje z SEC (tego nie wiemy ponieważ tak głęboko nie sięgnęliśmy)

- Nie wiemy co musiałoby się stać by dom z kart się zawalił ale pospekulujmy niżej

Potencjalnie odpływ mogłyby spowodować lawinowe wypłaty środków klientów, którymi obraca Citadel. Czy dlatego Griffin bardzo chciał by 2022 rok, rok w którym wzrosła niepewność inwestorów był dla jego imperium rekordowo udany? By jego klienci nie mieli powodów by wypłacać środki? By za wszelką cenę zatrzymać odpływ kapitału, po którym piramida mogłaby runąć?

Twórcy piramid finansowych wiedzą, iż to co trzyma je przy życiu to napływ dodatkowego kapitału. Po rekordowych zyskach mimo spadków na giełdzie, Citadel może liczyć iż klienci nie chcą odchodzić a być może nowi uznają Griffina za safe haven dla bogatych. Ale kryzys bankowy może sprawić, iż inwestorzy będą wypłacać pieniądze nie dlatego, iż tego zechcą. Ale dlatego, iż będą musieli to zrobić. To wyjaśnia dlacego w sytuacjach ekstremalnych upadają szemrane interesy i imperia, które rosły na sterydach zbyt gwałtownie by ich wzrost mógł być zdrowy. Na koniec – wszystko co zostało napisane powyżej może być efektem błędnie wysuwanych wniosków, a model biznesowy Citadel wygląda przekonująco.

![WTA Toronto: Kiedy i o której Iga Świątek gra ze Sznajder? [TRANSMISJA]](https://i.iplsc.com/-/000N5NGVU3TYF6JA-C461.jpg)