3 godzin temu

3 godzin temu

Komentując ekonomiczne poczynania administracji 47. Prezydenta USA bardzo łatwo jest przyjąć perspektywę krótkookresową (żeby nie powiedzieć – ad hoc). Rynki alergicznie reagują na chaos w komunikacji Białego Domu: wystarczy wspomnieć, iż w niecały miesiąc indeks S&P500 stracił ponad 8%, akcje Tesli ok. 1/3, a wskaźnik zmienności giełdowej VIX niemal podwoił się od inauguracji.

Z amerykańskiej administracji dobiegają jednak sygnały, które każą porzucić perspektywę krótkookresową na rzecz długofalowej, a choćby strategicznej. Mowa o opublikowanym w końcówce ub.r. tekście Stephena Mirana, finansisty z Hudson Bay Capital Management, typowanego na szefa Rady Doradców Ekonomicznych prezydenta USA. Miran sugeruje w nim, iż Trumpowi marzyłby się swoisty makrofinansowy gambit, polegający na wsparciu amerykańskiej gospodarki poprzez osłabienie dolara, przy jednoczesnym uwolnieniu Skarbu USA od wielomiliardowych wydatków na obsługę zadłużenia i utrzymaniu roli USD jako globalnego środka wymiany.

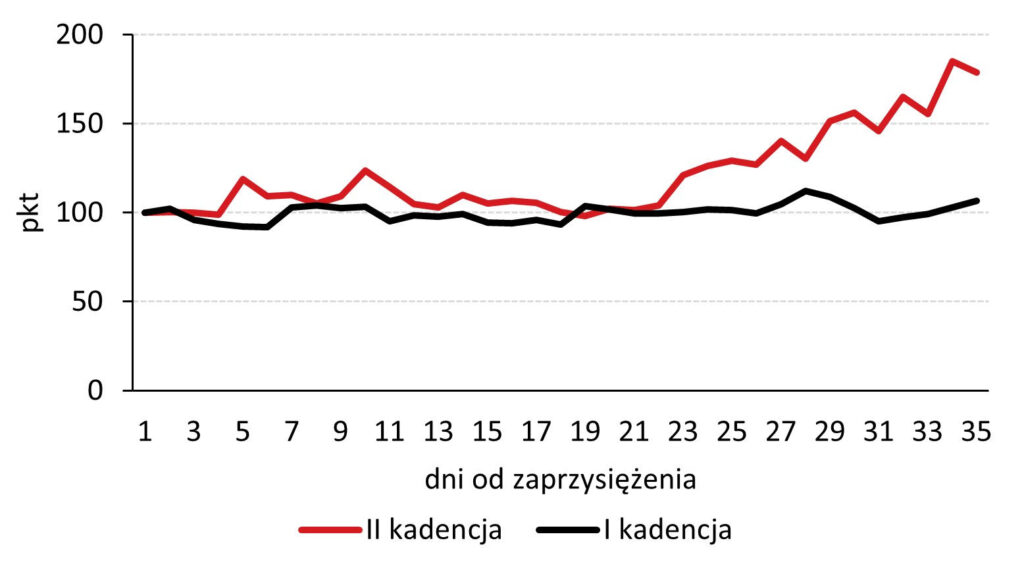

Indeks VIX za 1. i 2. prezydentury D.Trumpa (miara oczekiwanej zmienności na S&P500), początek kadencji = 100

Źródło: Macrobond, NYSE, Analizy Pekao

Źródło: Macrobond, NYSE, Analizy PekaoInnymi słowy, Donald Trump chciałby zrealizować cele swojej polityki ekonomicznej (przesunięcie gospodarki USA z pozycji światowego konsumenta do globalnego eksportera-wytwórcy), nie ponosząc jednocześnie kosztów finansowych tegoż (likwidacja deficytu handlowego położyłaby kres nadwyżce kapitałowej i doprowadziłaby do aprecjacji USD – pisaliśmy o tym tutaj). Diagnoza Mirana w uproszczeniu przedstawia się następująco:

- Problemy amerykańskiej gospodarki wynikają z przewartościowania dolara. Zagraniczne banki centralne, kupując rezerwy dolarowe, zawyżają popyt na rynku FX, co prowadzi do aprecjacji USD. Z kolei mocny dolar psuje konkurencyjność amerykańskiego przemysłu.

- Protekcjonistyczna polityka celna, zmierzająca do zbilansowania salda obrotów handlowych, dodatkowo umacnia dolara. Spadek importu i umocnienie eksportu ogranicza dopływ dolarów na rynek, przez co dochodzi do dalszej aprecjacji waluty.

- Proponowane rozwiązanie polega na osłabienia dolara, do którego może dojść za sprawą porozumień multilateralnych bądź – w razie fiaska negocjacji – unilateralnej decyzji rządu USA.

Warto w tym miejscu odnotować, iż równo 40 lat temu doszło do takiej właśnie multilateralnej dewaluacji USD: mowa o tzw. porozumieniu z hotelu Plaza (ang. Plaza Accord), w którym w 1985 r. UK, Francja, RFN i Japonia zgodziły się zdewaluować (mówiąc bardziej ściśle, podjąć koordynowane działania zmierzające do deprecjacji) dolara względem swoich walut. Ciekawostką jest fakt, iż trzy lata po tym wydarzeniu budynek Plaza Hotel kupił nie kto inny, jak sam Donald Trump. Przez analogię do tego historycznego porozumienia, S.Miran proponuje nazwę „porozumienie z Mar-a-Lago” (ang. Mar-a-Lago Accord), którą z ochotą podchwyciły media, np. Financial Times. W dzisiejszym tekście przyglądamy się diagnozom Mirana, oceniamy trafność założeń, na których je oparto, i zastanawiamy się, czy deal z Mar-a-Lago nie powinien nazywać się „porozumieniem SpaceX” (ze względu na potencjał do wysadzenia rynków finansowych w powietrze).

Jak to jest być najpotężniejszą gospodarką świata? Paradoks Triffina

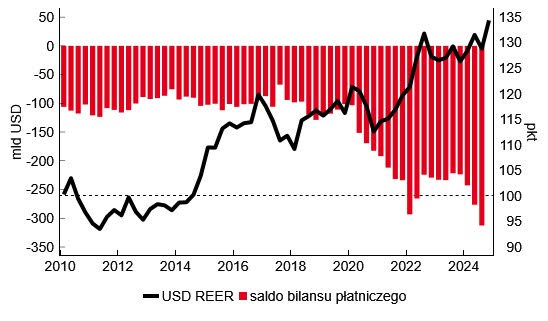

Modelowanie kursu walutowego pozostaje wyzwaniem dla ekonometryków, ale w myśl modelu przepływów finansowych nierównowagi handlowe (np. permanentny deficyt handlowy w USA) generują strumień finansowy wymuszający korektę na rynku FX (np. przewaga importu nad eksportem w USA sprawia, iż utrzymuje się dopływ dolarów na rynek), dzięki czemu faktyczny kurs zbiega do tzw. kursu równowagi. W praktyce okazuje się jednak, iż istnieją gospodarki, które wymykają się logice przedstawionego wyżej modelu. Jedną z nich są Niemcy: teoretycznie wieloletnie nadwyżki eksportowe powinny prowadzić do aprecjacji euro, ale nie dzieje się tak za sprawą członkostwa Niemiec w unii walutowej (globalna podaż EUR jest na tyle duża, iż nierównowagi w Berlinie mają ograniczony wpływ na kurs). Drugim przykładem są Stany Zjednoczone, gdzie USD pozostaje silny pomimo permanentnego deficytu w bilansie płatniczym.

Deficyt płatniczy Stanów Zjednoczonych i realny efektywny kurs USD

Źródło: Macrobond, BIS, U.S. Bureau for Economic Analysis, Analizy Pekao

Źródło: Macrobond, BIS, U.S. Bureau for Economic Analysis, Analizy PekaoJak to możliwe, iż deficyt handlowy Stanów Zjednoczonych i utrzymujący się napływ dolarów na rynek współwystępuje z aprecjacją USD? Częściowego (acz niewystarczającego) wyjaśnienia można poszukiwać w teoriach kursu walutowego odwołujących się do przepływów inwestycyjnych i globalnej skłonności do ryzyka: międzynarodowi inwestorzy prywatni mogą bowiem zwracać się ku aktywom dolarowym w poszukiwaniu stopy zwrotu wolnej od ryzyka. Zdaniem Mirana klucz do wyjaśnienia zagadki silnego dolara tkwi jednak w apetycie zagranicznych banków centralnych na aktywa dolarowe, który modelowo opisał belgijski ekonomista Robert Triffin. W modelu Triffina popyt banków centralnych na dolara jest nieelastyczny – nie zależy ani od nierównowag handlowych, ani od awersji do ryzyka – i przez to stale oddziałuje w stronę aprecjacji USD względem rynkowego kursu równowagi. Ta różnica kursowa jest tym większa, im mniejszy udział USA w światowym PKB (bo spadek relatywnej wielkości gospodarki amerykańskiej oznacza, iż wpływy zagranicy stają się względnie silniejsze wobec krajowych). Przeto wobec malejącego udziału USA w światowej wartości dodanej, wnioskuje Miran, presja aprecjacyjna na dolara ze strony obcych banków centralnych będzie coraz większym problemem.

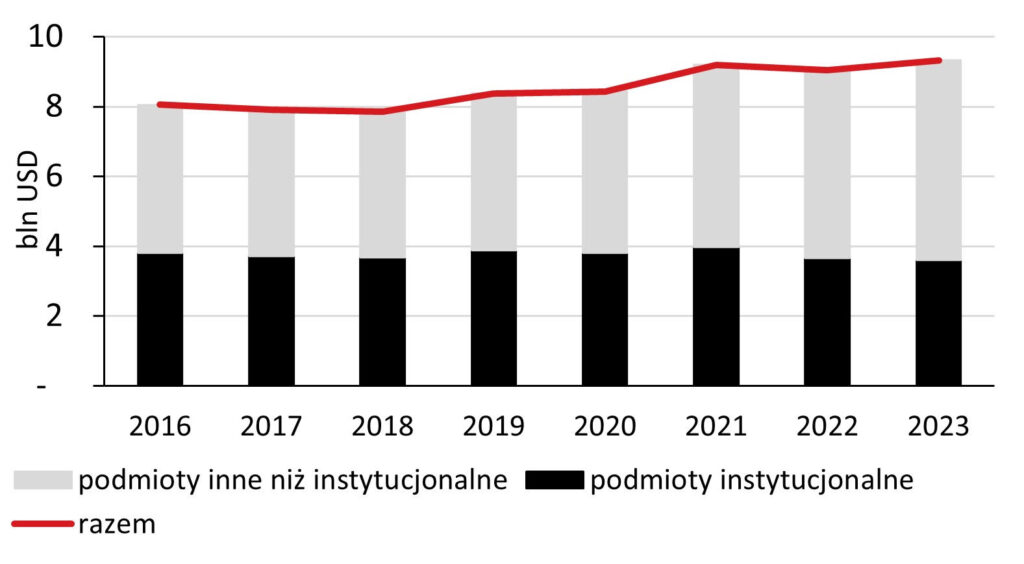

Naszym zdaniem administracja Donalda Trumpa przeszacowuje jednak efekt Triffina. Skąd to wiemy? Otóż nietrudno zauważyć, iż w ostatnich latach banki centralne (z pominięciem Fed) odpowiadały ledwo za ok. 1/3 zasobu obligacji skarbowych USA (Treasuries) w posiadaniu amerykańskich nierezydentów. Oznacza to, iż udział rezerw walutowych w tworzeniu popytu na Treasuries relatywnie osłabił się od początku pierwszej kadencji Donalda Trumpa, kiedy to niemal połowa Treasuries poza USA była ulokowana w skarbcach banków centralnych.

Treasuries w posiadaniu nierezydentów – podział szczegółowy

Źródło: Macrobond, U.S. Treasury, Analizy Pekao

Źródło: Macrobond, U.S. Treasury, Analizy PekaoJeden sprytny sposób, żeby uniknąć płacenia odsetek

Poza przewartościowanym dolarem, kłopotem w realizacji geopolitycznych i gospodarczych celów administracji Donalda Trumpa pozostaje ekspansywna polityka fiskalna. USA przyzwyczaiły nas do siedmioprocentowych deficytów budżetowych, co przy podwyższonych stopach procentowych przełożyło się na ponad bilion (ang. trillion) dolarów wydanych na obsługę zadłużenia w samym 2024 r.

Koszty obsługi długu ma tle stopy Fed i efektywnego oprocentowania długu (IIR)

Źródło: Macrobond, U.S. Treasury, Fed, Analizy Pekao

Źródło: Macrobond, U.S. Treasury, Fed, Analizy PekaoW swoim tekście Stephen Miran zaproponował sposób rozwiązania wszystkich wymienionych wyżej problemów na raz, tj. umożliwiający jednoczesną przecenę dolara i uwolnienie rządu federalnego od kosztów odsetkowych. Rozwiązaniem tym jest konwersja Treasuries na 100-letnie obligacje zerokuponowe (sic!). Dla przykładu: obecni posiadacze 2-letniej obligacji o nominale 100 USD oprocentowanej na 4% w skali roku otrzymują co kwartał jednego dolara tytułem kuponu, a po dwóch latach U.S. Treasury wykupi od nich papier za cenę nominalną (100 USD). Zgodnie z przedstawioną propozycją, obligacja taka mogłaby zostać wymieniona na alternatywny papier, który co prawda nie wypłacałby kuponów, ale w 2125 r. zostałby wykupiony za – powiedzmy – 3500 USD.

Na temat makrofinansowych skutków takiej konwersji można by napisać doktorat z ekonomii – z konieczności ograniczymy się zatem do wskazania tylko najważniejszych trudności z przetrawieniem takiego ruchu przez rynki:

- Do tanga trzeba dwojga – wierzycieli USA nie można zmusić do akceptacji takiej konwersji (alternatywa to bankructwo Stanów Zjednoczonych), a trudno przypuszczać, by np. Chiny entuzjastycznie odniosły się do takiego pomysłu. Wobec tego Miran proponuje, by do konwersji zachęcać metodą tzw. „marchewki” (np. wizją objęcia parasolem militarnym), ale i „kija” (grożąc cłami).

- Rynek zerokuponowych stulatek miałby (o ironio!) zerową płynność – po co prywatny inwestor miałby od innego podmiotu odkupić papier wartościowy, który nie przynosi odsetek? Miran dostrzega ten problem i proponuje objęcie owych stuletnich obligacji specjalną linią swapową Fed; innymi słowy, właściciel takiego papieru mógłby go na żądanie wymienić na gotówkę w banku Rezerwy Federalnej.

- Zerokuponowego papieru o tak odległym terminie w zasadzie nie sposób wycenić. Abstrahujemy tutaj od koncepcyjnej trudności z wyceną papieru, którym w zasadzie nikt nie obraca; wystarczy wskazać, iż wycena takiej obligacji musiałaby zależeć od (w zasadzie nieprognozowalnej) stuletniej ścieżki stóp i inflacji w USA. Dodatkowo brak płatności kuponowych znacząco utrudniłby ocenę wiarygodności kredytowej USA (bowiem inwestorzy o hipotetycznym bankructwie U.S. Treasury mieliby szansę dowiedzieć się nie wcześniej niż w 2125 r.).

- Doświadczenia innych państw rozwiniętych z emisją obligacji o tak długim terminie zapadalności nie są zachęcające. Przykładowo, w 2017 r. Austria wyemitowała obligacje stuletnie (jednak płacące odsetki). Wówczas miało to pewien sens – w świecie zerowych stóp procentowych opłaca się zamieniać dług krótkoterminowy na długoterminowy. Tym niemniej, wzrost stóp po pandemii uczynił posiadaczy tych papierów żebrakami – o ile wyceniają je wg ceny rynkowej – cena tego papieru spadła bowiem z ok. 160 do 65 EUR, czyli prawie trzykrotnie. W dzisiejszym świecie racjonalną jest raczej zamiana długich obligacji na krótkie (bo stopy mogą spaść w przyszłości).

Naszym zdaniem projekt Stephena Mirana niczym w soczewce ukazuje strategiczne priorytety gospodarcze administracji 47. Prezydenta USA: wzmocnienie konkurencyjności i produkcji w USA, ograniczenie bezproduktywnych wydatków na obsługę zadłużenia, ale i utrzymanie dolara jako światowego środka wymiany. Osiągnięcie tych celów jest niemożliwe przy obecnej sile USD, która z kolei wynika właśnie z globalnej pozycji amerykańskiego pieniądza (mowa zarówno o popycie transakcyjnym, jak i – zwłaszcza – inwestycyjnym). Mimo to jesteśmy zdania, iż do „porozumienia z Mar-a-Lago” nie dojdzie, a koncepcja Mirana pozostanie niezrealizowanym eksperymentem myślowym. Stanie się tak z dwóch powodów: po pierwsze, inaczej niż w 1985 r., kiedy podpisywano Plaza Accord, nie widać w tej chwili chęci wśród zagranicznych partnerów Ameryki (UE) czy rywali (Chiny) do multilateralnego osłabienia dolara. Po drugie, prywatni inwestorzy, w tym amerykańskie fundusze inwestycyjne, nie przyjęłyby z zadowoleniem wysadzenia w powietrze rynku Treasuries, który stanowi fundamentalny punkt odniesienia dla rozlicznych transakcji hedgingowych i do wyceny papierów wartościowych. Po trzecie, plan Mirana jest po prostu niezwykle ryzykowny i nie wydaje się, by administracja Trumpa była skłonna ponosić tak wielkie ryzyko wobec niepewnych szans na sukces.

Analizy Pekao