3 lat temu

3 lat temu

Światowe Forum Ekonomiczne (WEF) to bez dwóch zdań jedna z najbardziej znienawidzonych (przez prosty lud rzecz jasna) organizacji na świecie – zwłaszcza w ostatnich latach niechęć, jaką wywołuje u ludzi Klaus Schwab ze swoją ekipą jest niemal porównywalna z niechęcią putinowsko-ruską. Covid, Nowy Porządek Świata, wrzeszczenie o ekologii i odejściu od paliw kopalnych z pokładów prywatnych odrzutowców, rzekomy udział w wywoływaniu kryzysów itd. sprawiły, iż Światowe Forum Ekonomiczne (WEF) jest dziś utożsamiane z najgorszym złem tego świata (za, przed lub obok Rosji – ciężko to sprecyzować), a jego najwierniejsi funcjonariusze – jak premier Kanady Justin Trudeau czy prezydent Francji, Emmanuel Macron – posądzani są o służenie Lucyferowi czy innemu Borucie.

Jak to z nimi jest naprawdę – tego nie wiem. Wiem natomiast, iż 31 sierpnia na stronie WEF ukazał się materiał pt. Czym jest waluta banku centralnego? Przed lekturą materiału spodziewałem się rzecz jasna peanów wychwalających Walutę Cyfrową Banku Centralnego (CBDC) jako lek na całe teraźniejsze i przyszłe zło tego świata, mając na uwadze to, iż skoro mówimy o wyznawcach szatana, to przecież nie należy im wierzyć w żadne słowo Nie spodziewałem się natomiast szczegółowego wyjaśnienia pytania postawionego w tytule materiału. Nie zawiodłem się.

A tak serio – zgodnie z informacjami zawartymi w materiale, ponad 100 krajów, w tym 19 państw z G20 bada w tej chwili działanie CBDC, które ma oferować „innowacyjne sposoby dokonywania płatności i transferu środków dla domów i firm”. Autorzy materiału definiują CBDC jako „po prostu pieniądz cyfrowy, a nie fizyczny – czyli cyfrowe wersje waluty danego kraju”, np. dolar, złotówka, lek albański, juan itd., bla bla bla…

Dalej: „10 funtów brytyjskich waluty cyfrowej zawsze byłoby warte tyle samo, co 10 banknotów funtów” – tłumaczą autorzy artykułu w oparciu o informacje z Banku Centralnego Anglii i dodają, iż to właśnie banki centralne będą emitować i zarządzać walutami cyfrowymi, nadzorując ich podaż i wyznaczając kierunek polityki pieniężnej, np. poprzez ustalanie wysokości stóp procentowych itd.

I to w zasadzie tyle z tłumaczenia istoty CBDC. Wścibscy mogliby zapytać, czym w swojej istocie CBDC różni się od dzisiejszych, wirtualnych cyferek na kontach bankowych? Czy one też nie odpowiadają 1:1 banknotom, czy może ja czegoś nie rozumiem? W każdym razie dobrze, iż CBDC będzie mieć taką funkcję, oznacza to bowiem, iż stare dobre drukarki przez cały czas będą się świetnie sprawdzać. W początkowych akapitach nie ma ani słowa o całkowitej eliminacji gotówki, polu do popisu w kwestii kontroli wydatków wspomnianych „domów i przedsiębiorstw”, czy potencjalnej możliwości nie wypłacania im należnej cyfrowej waluty, np. za to, iż postanowili wspomóc strajkujących kierowców tirów czy przeszli kilkukrotnie na czerwonym świetle.

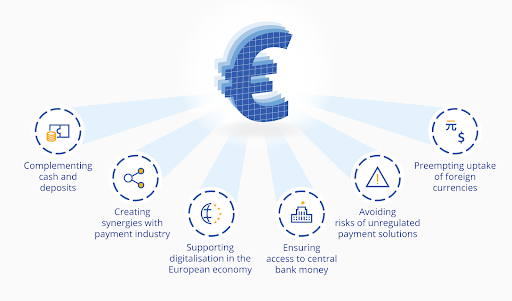

Kwestie bezpieczeństwa

Tutaj zaczyna się od razu z grubej rury. Zgodnie z opinią Europejskiego Banku Centralnego (ECB), „CBDC jest wolną od ryzyka formą pieniądza gwarantowaną przez państwo”. ECB planuje wprowadzenie go w 27 państwach członkowskich do połowy obecnej dekady, czyli do roku 2025. Dość szybko. Biorąc pod uwagę fakt, iż w tej chwili 19 z 27 państw członkowskich posługuje się Euro, musi nastąpić jedno z dwóch zjawisk: albo plany ECB są całkowicie oderwane od rzeczywistości, albo pozostałe 8 państw przyjmie w ciągu nadchodzących 2,5 roku Euro.

Zgodnie z wyjaśnieniami Banku Anglii, który od dawna pracuje nad CBDC, „Waluta Cyfrowa Banku Centralnego – ponieważ jest powiązana z walutą danego kraju – nie ma zmienności innych walut cyfrowych, takich jak Bitcoin, Ethereum czy XRP.” Z kolei Amerykański Bank Rezerwy Federalnej (FED) twierdzi, iż CBDC byłoby „najbezpieczniejszym zasobem cyfrowym dostępnym dla ogółu społeczeństwa, bez związanego z nim ryzyka kredytowego lub płynności”. Kwestie bezpieczeństwa podsumowuje taka oto grafika:

Źródło: weforum.org/agenda

Źródło: weforum.org/agendaJak działa CBDC wg WEF?

W tym akapicie znajdują się dość lakoniczne wyjaśnienia działania CBDC, w których próżno szukać jakiejkolwiek informacji o możliwościach kontroli z punktu widzenia organów nadzorczych. Czytamy za to o tym, iż „ludzie i tak zużywają co raz mniej gotówki, więc mogliby używać CBDC do płacenia za rzeczy cyfrowo” – interesujące czy ludzie z WEF słyszeli o przelewach, blikach, płatnościach kartami kredytowymi itd. – nie podają bowiem ani jednego powodu, dla którego CBDC miałoby być lepsze od obecnych płatności internetowych.

Idźmy dalej. Po raz kolejny „Bank Anglii wyjaśnia”, iż ludzie „mogliby przechowywać cyfrową walutę na koncie w banku centralnym lub jako tokeny elektroniczne”. Jak wyjaśnia dalej WEF, wspomniane tokeny mogą być przechowywane na urządzeniach mobilnych, kartach przedpłaconych lub innych formach cyfrowych portfeli. Znowu należałoby zapytać, czym to się, proszę państwa, będzie różnic od tego, co mamy teraz? Przecież też przechowujemy pieniądze na kontach w banku, kartach przedpłaconych, telefonach itd. Pojawia się co prawda nowe słowo „token”, jednak autorzy unikają jakichkolwiek wyjaśnień i zgrabnie przechodzą do ważniejszej kwestii, mianowicie:

Jakie benefity niesie za sobą wprowadzenie CBDC?

„Cyfrowe euro ma być szybszym, łatwym i bezpiecznym sposobem dokonywania codziennych płatności” mówi ECB. Co więcej, „dałoby to ludziom większy wybór sposobów zapłaty i zwiększyłoby włączenie, poczucie przynależności do systemu finansowego”.

Zgodnie z danymi Banku Światowego około 1,7 mld ludzi na świecie nie ma dostępu do konta bankowego – CBDC mogłoby „naprawić ten problem” i oczywiście przyczynić się do „zmniejszenia ubóstwa w wielu rejonach świata dzięki temu, iż dostęp do pieniędzy będzie łatwiejszy i bezpieczniejszy”. Autorzy ponownie unikają konkretów jak ognia i nie tłumaczą, jak wprowadzenie CBDC wpłynie na posiadanie pieniądza przez osoby, które nie posiadają go wcale. Może jakiś dochodzik gwarantowany? O tym ani słowa. Wiemy za to, iż „amerykański think tank – Atlantic Council – zapewnia, iż CBDC poprawi integrację finansową i zmniejszy ubóstwo”.

Swoje zdanie na temat pozytywnego wpływu CBDC na społeczności wypowiedział także Międzynarodowy Fundusz Walutowy (IMF), według którego „CBDC zwiększy odporność systemów finansowych. jeżeli klęska żywiołowa lub awaria firmy płatniczej uniemożliwią dostęp do gotówki, CBDC może zapewnić wsparcie”. A co jeżeli nie mamy gotówki, a Bank Centralny uniemożliwi nam dostęp do CBDC?

Kolejny aspekt – przestępczość – nie mogło tego zabraknąć. „Gotówka jest zasadniczo niewykrywalna, co ułatwia przestępstwo. CBDC ograniczy przestępczość finansową i poprawi przejrzystość przepływów pieniężnych” – już widzę te kolejki przestępców przed Urzędami Pracy po wprowadzeniu CBDC.

Zakończenie

Na końcu artykułu czytamy o równie lakonicznie opisanych pierdołach, typu „wyzwania stojące przed Bankami Centralnymi” czy „jak wiele państw planuje wprowadzenie CBDC? (więcej niż 100)”.

Co ważne, ECB zaznacza, iż CBDC miałoby być „uzupełnieniem systemu finansowego opartego na gotówce, a nie jego zastępstwem.” Akurat.

To w sumie nic odkrywczego, iż Banki Centralne będą w taki właśnie sposób promować CBDC – ukazując jedynie plusy waluty cyfrowej, nie wspominając o jakichkolwiek minusach lub zagrożeniach i wmawiając, iż to adekwatnie jedyne słuszne rozwiązanie na te szalone czasy, w których żyjemy. Tylko trochę smutno się robi, gdy kolejna teoria spiskowa sprzed kilku lat nie jest już dzisiaj ani teorią, ani spiskową, a mokry sen neokomunistów w nowych przebraniach, z fiołem na punkcie kontroli, powoli staje się prawdą.

*Źródła:

- weforum.org/agenda

- cryptoslate.com

- youtube.com

![Trudna przeprawa Novaka Djokovicia. Oto skrót meczu Serba [WIDEO]](https://i.iplsc.com/-/000N09QX7D81HB84-C461.jpg)

![Wimbledon: O której gra Iga Świątek? Gdzie oglądać mecz z Ealą? [TRANSMISJA]](https://i.iplsc.com/-/000N03WPI8K79PTY-C461.jpg)