3 lat temu

3 lat temu

Blady strach padł na rynki. Credit Suisse, szwajcarski bank z wieloletnią historią, ma problemy. Czy to kolejny Lehman Brothers czy zwykła panika mediów?Postanowiliśmy się bliżej przyjrzeć liczbom, powodom i realnym, bez siania paniki, możliwym scenariuszom. Aby dogłębnie zrozumieć zagadnienie, zacznijmy jednak od podstaw.

Banki są interesującymi przedsiębiorstwami. choćby ich rachunkowość jest zupełnie inna niż „zwykłych” przedsiębiorstw. Co więcej, banki pełnią bardzo istotną rolę jaką jest adekwatna alokacja kapitału w gospodarce. Bez kredytów firmom oraz zwykłym obywatelom trudno byłoby zrealizować wszystkie plany. Banki pełnią rolę przekaźnika od tych, co mają za dużo kapitału do tych którzy tego kapitału potrzebują. Z biegiem lat wyspecjalizowały się w swoich niszach. Niektóre skupiły się tylko na obsłudze klientów indywidualnych, z kolei niektóre wolały się skoncentrować na obsłudze przedsiębiorstwa albo działalności inwestycyjnej. Z racji tego, iż banki działają w systemie rezerwy cząstkowej, to potrafią działać na o wiele większą skalę niż potencjalnie pozwalają na to zgromadzone depozyty.

W przypadku działalności inwestycyjnej rozwinięte modele zarządzania ryzykiem pozwalają bankom na znacznie bardziej agresywny handel niż może pozwolić sobie zwykły inwestor indywidualny. Bardzo zalewarowane banki zatem są „kruche” podczas rynkowych zawirowań. Jednocześnie w sektorze bankowym istnienie silne ryzyko sieci, co powoduje, iż choćby „zdrowe” instytucje finansowe mogą zostać „zarażone” przez pogrążone w problemach płynnościowych „chore” banki. W sektorze inwestycyjnym istnieje także ryzyko kontrpartnera. Jest to szczególnie ważne w przypadku rynku OTC gdzie istnieje ryzyko, iż partner nie wywiąże się ze swoich zobowiązań i zyskowna transakcja okaże się bezwartościowa. Z tych powodów banki centralne bardzo uważnie śledzą kondycję krytycznych dla krajowego albo regionalnego banków. Bardzo często to właśnie banki centralne były tak zwanym „pożyczkodawcą ostatniej instancji”, który ratował sektor finansowy z opresji. W ciągu ostatnich kilku dni pojawiły się plotki o coraz gorszej kondycji finansowej Credit Suisse. Jest to istotna informacja, ponieważ bank posiada aktywa o wartości przekraczającej 727 mld franków szwajcarskich.

W dzisiejszym artykule pokrótce przybliżymy historię oraz model biznesowy jednego z najważniejszych europejskich banków. Zapraszamy do lektury!

Historia Credit Suisse

Historia banku sięga 5 lipca 1856 roku, kiedy to Alfred Escher, który był znanym biznesmenem i politykiem stworzył Schweizerische Kreditanstalt (SKA). Powodem założenia banku była chęć stworzenia instytucji, która miała finansować rozwój kolei w Szwajcarii. Celem było uniknięcie finansowania rozwoju kolei za pośrednictwem francuskich banków, które żądały większej kontroli nad systemem kolejowym. Schweizerische Kreditanstalt był wzorowany na francuskim odpowiedniku – Credit Mobilier – który finansował francuską kolej. Jednak działalność szwajcarskiego banku była znacznie bardziej konserwatywna, ponieważ SKA koncentrował się na pożyczkach krótko – i średnioterminowych. W pierwszym roku działalności bank aż jedną czwartą swoich przychodów wygenerował dzięki Swiss Northeastern Railway, która była budowana przez należącą do Alfreda Eschera firmę Nordostbahn. 14 lat później w 1870 roku bank otworzył swoje pierwsze zagraniczne przedstawicielstwo – w Nowym Jorku. W tych czasach bank nie rozwijał się poprzez sieć placówek, ponieważ nie zajmował się bankowością detaliczną. Credit Suisse odegrał bardzo istotną rolę w finansowaniu rozwoju gospodarczego Szwajcarii. Oprócz systemu kolejowego, zajął się także finansowanie rozwoju sieci elektrycznej.

PRZECZYTAJ KONIECZNIE: SMI 20 – Jak inwestować we szwajcarskie spółki blue chip? [Poradnik]

Bank rozwijał się także w innych obszarach finansów, przejmując, finansując lub otwierając ubezpieczycieli w Niemczech, Belgii oraz Szwajcarii. SKA był współtwórcą takich firm jak Swiss RE, Swiss Life czy Schweiz. Nabywane były także udziały w różnych przedsięwzięciach związanych z rynkiem surowcowym czy rolnym. Nie zawsze przedsięwzięcia kończyły się sukcesem. Tak było w 1886 roku, kiedy bank po raz pierwszy w swojej historii zanotował stratę. Powodem były nietrafione inwestycje w „XIX-wieczne startupy”, firmy surowcowe, rolne i handlowe. Przedsięwzięcia w jakie inwestował bank wydają się dzisiaj naprawdę niestandardowe, w XIX wieku bank założył swoją własną cukrownię.

Na początku XX wieku bank postanowił rozszerzyć swoją działalność o obsługę klientów indywidualnych. Skoncentrował się na klientach z klasy średniej i wyższej. Zajmował się prowadzeniem kont oszczędnościowych, wymiany walut czy przyjmowaniem depozytów. W 1905 roku otworzył pierwszy oddział poza Zurichem. Wybór padł na Basel.

Dynamiczny rozwój i przejęcia: 1914 – 2006

I Wojna Światowa spowodowała, iż bank zyskał nowych klientów dzięki przeprowadzaniu restrukturyzacji, znajdowania finansowania pomostowego czy łączenia ze sobą przedsiębiorstw dotkniętych wojną. W szalonych latach dwudziestych bank rozwijał się dynamicznie, jednak Wielka Kryzys spowodował, iż bank był zmuszony do obcięcia dywidendy oraz obniżki pensji swoim pracownikom. W czasie II Wojny Światowej wiele majątku zrabowanego przez niemieckich nazistów swoim ofiarom lądowało na szwajcarskich kontach.

Okres powojenny to dalszy rozwój banku, również poprzez przejęcia. W 1978 roku bank stworzył Joint Venture z First Boston zajmujące się bankowością inwestycyjną. W 1988 roku SKA nabył ponad 40% udziałów w First Boston. Następnie na skutek skupienia pozostałych akcji firmy, First Boston został spółką prywatną. W połowie lat 90-tych działalność inwestycyjna działała pod nazwą CSFB (Credit Suisse First Boston).

Pod koniec XX wieku bank kontynuował politykę akwizycji przejmując jeden z najstarszych banków w Szwajcarii – Bank Leu. W 1997 roku Credit Suisse połączył się z firmą ubezpieczeniową Winterhur Group. Po 9 latach Credit Suisse sprzedał udziały francuskiemu ubezpieczycielowi Axa za około 8 mld€.

Jednak reputacja banku była nie raz naruszana z powodu skandali podatkowych. Jeszcze przed kryzysem bank był ukarany przez amerykańskie organy za naruszanie amerykańskich sankcji nałożonych na Iran i kilka innych krajów. Bank musiał zapłacić ponad 500 mln$ kary.

Credit Suisse po kryzysie subprime

W przeciwieństwie do wielu europejskich banków, szwajcarska instytucja nie musiała korzystać z pomocy rządowej, aby dalej móc prowadzić działalność operacyjną. Nie oznacza to, iż bank nie stracił podczas kryzysu. W 2008 roku spółka wygenerowała stratę netto na poziomie 8,2 mld franków szwajcarskich. Bank rozpoczął restrukturyzację aktywów sprzedając albo zamykając ze stratą wiele niepłynnych produktów lewarowanych i strukturyzowanych.

Credit Suisse mimo przejścia przez kryzys w miarę uporządkowany sposób, przez cały czas był bohaterem licznych skandali. Tak było w 2009 roku kiedy wyszło, iż bank pomagał amerykańskim obywatelom unikać płacenia podatków. Sprawa zakończyła się w 2011 roku wyrokiem dla 4 pracowników Credit Suisse. W 2012 roku niemiecki nadzór odkrył, iż bank oferował niemieckim zamożnym klientom możliwość kupowania ubezpieczeń w bermudzkiej spółce (należącej do Credit Suisse), aby ci otrzymali nieopodatkowany zysk. Kolejne lata przyniosły następne kary nakładane na tę instytucję.

Bank miał także problemy reputacyjne związane z rynkiem inwestycyjnym. Firma opublikowała, iż w 2021 roku odpisała 4,4 mld franków szwajcarskich z powodu upadku Archegos Capital Management. Bill Hwang, który zarządzał Archegos, nie uzupełnił depozytów, aby pokryć część strat wygenerowanych przez fundusz. Strata spowodowała, iż bank zwolnił dyrektora działu ryzyka.

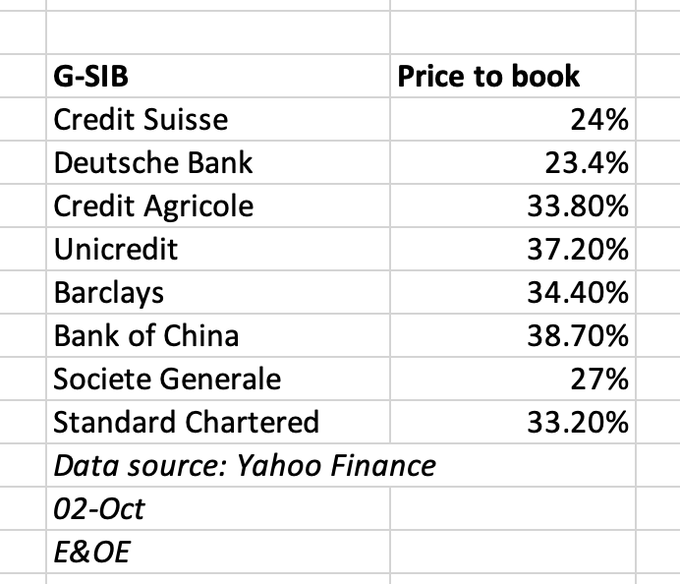

Efektem problemów banku jest słaby kurs akcji. Obecnie akcje Credit Suisse są notowane poniżej dołka z 2008 roku. Na przełomie września i października pojawiało się coraz więcej głosów o potencjalnych problemach płynnościowych banku. Dziennikarze i analitycy zaczęli analizować zachowanie 5-letnich CDS-ów na dług. w tej chwili te CDS-y są na poziomie z kryzysu subprime. Co więcej, wycena banku liczona jako C/WK (cena do wartości księgowej) jest bardzo niska. Oznacza to, iż rynek wycenia dolara kapitału własnego na 25 centów.

Źródło: Alasdair Macleod

Powodem plotek była wypowiedź dyrektora generalnego Ulricha Koernera. Dyrektor starał się uspokoić inwestorów informując o tym, iż bank czeka długa restrukturyzacja ale sytuacja finansowa banku jest stabilna. Mówi się, iż 27 października przedstawi nową strategię, która ma uzdrowić bank. W dalszej części artykułu przyjrzymy się dokładnie czym zajmuje się Credit Suisse.

Działalność operacyjna Credit Suisse

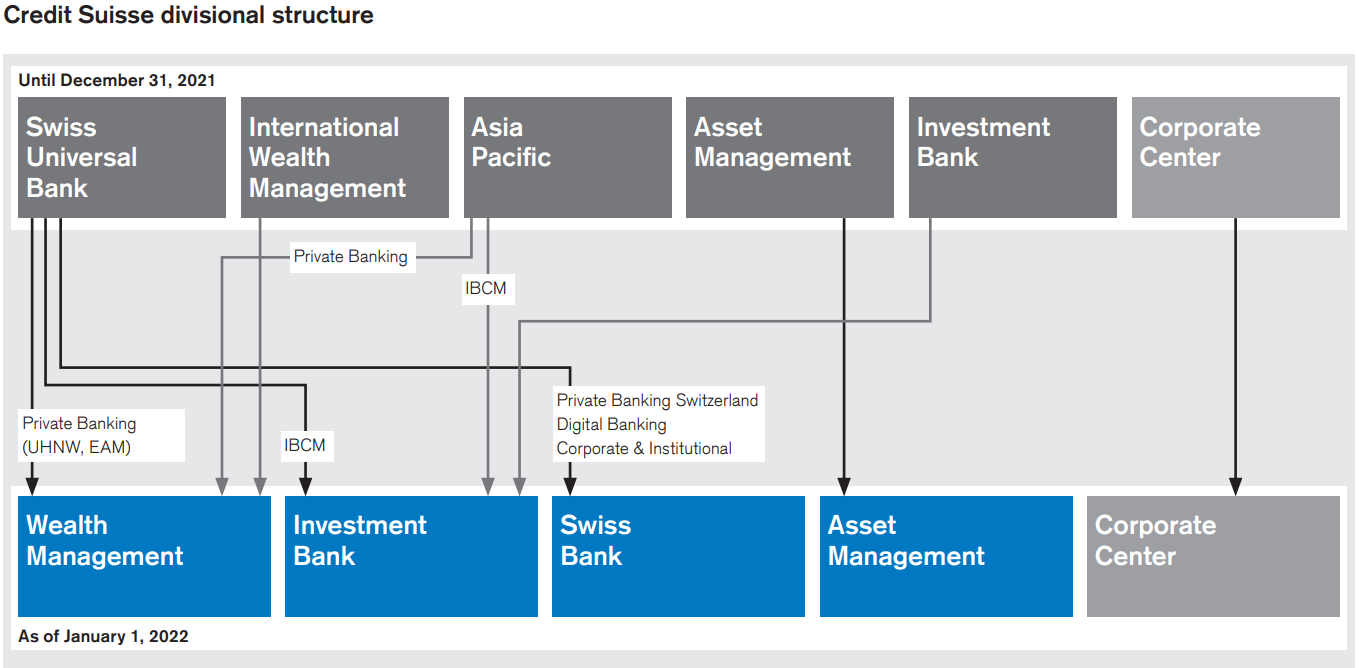

Credit Suisse jest bankiem uniwersalnym. Zajmuje się zarówno prowadzeniem działalności dla klientów detalicznych, inwestycyjną, jak i zarządzaniem kapitałem. Działalność Credit Suisse podzielona jest na 4 główne segmenty działalności. Są to:

- Wealth management

- Investment Bank

- Swiss Bank

- Asset Management

Źródło: raport roczny Credit Suisse (2021)

Segment Wealth Management powstał w wyniku połączenia zagranicznego działu WM z segmentem klientów UHNW (Ultra High Net Worth), który do tej pory był włączony w segment Swiss Universal Bank. Oprócz tego, do Wealth Management trafił dział Private Bankingu w krajach Asia Pacific. Taka zmiana struktury pozwala lepiej śledzić inwestorom rentowność tego segmentu. W sprawozdaniu finansowym za 2021 rok, bank ogłosił, iż zamierza zrestrukturyzować działalność. Restrukturyzacja ma polegać na zamknięciu działalności w najmniej perspektywicznych rynkach i skupienie się na najbardziej perspektywicznych rynkach UHNW.

Działalność Investment Banking skupia się na rynku kapitałowym. Tam zajmuje się doradztwem oraz działalnością inwestycyjną. Segment IB powstał z połączenia działu Investment Bank z działami IBCM (Investment Banking & Capital Markets) w szwajcarskim banku oraz regionie Azja-Pacifik. Na początku 2022 roku bank podał, iż zamierza przez cały czas rozwijać się w segmencie produktów sekurytyzowanych czy finansowania lewarowanego.

Kolejnym segmentem powstałym w wyniku reorganizacji był „Swiss Bank”. Segment zawiera w sobie bankowość dla klientów HNW (High Net Worth) oraz segment klientów detalicznych, instytucjonalnych oraz korporacyjnych. Bank zamierza rozwijać działalność związaną z bankowością elektroniczną.

Jedyny segment jaki nie został zreorganizowany to Zarządzanie Aktywami (Asset Management). Credit Suisse zamierza rozwijać swoją działalność w najbardziej perspektywicznych rynkach europejskich oraz państw Azja – Pacyfik.

Jako konsekwencja stworzenia globalnych segmentów Wealth Management oraz Invetment Banking spowodował, iż należało zintegrować ze sobą rozproszony dział SRI (Sustainability, Research & Investment Solutions) w globalną dywizję nazwaną IS&P (Investment Solutions & Products).

Działalność globalnych segmentów został podzielony na cztery regiony:

- Szwajcaria;

- EMEA (Europe, Middle East and Africa);

- Azja-Pacifik;

- Ameryka (Północna, Środkowa i Południowa).

Szczególnie perspektywiczny dla banku wydaje się region Azja – Pacyfik, w którym największy potencjał jest związany z dynamicznie rozwijającymi się Chinami kontynentalnymi. Dodatkowo Credit Suisse zamierza rozwijać swoje huby w Singapurze oraz Hong-Kongu.

Bank na początku 2022 roku ogłosił plany dla banku:

- Zredukować kapitał w bankowości inwestycyjnej o 3 mld dolarów do końca 2022 roku. Oszczędzony kapitał miał zostać zainwestowany w segment Wealth Management, Swiss Bank oraz Asset Management.

- Grupa Credit Suisse ma osiągnąć ponad 10% Return on Tangible Equity do poziomu 10%, do 2024 roku.

- Do 2024 roku bank ma osiągnąć wskaźnik CET1 na poziomie 14% (liczone przed reformą Bazylea III)

- Przekazać około 25% zysku netto za 2022 rok dla akcjonariuszy.

Podsumowanie wyników za II Q 2022

Dalsza analiza banku nie ma sensu bez sprawdzenia jak wygląda działalność operacyjna banku. W następnej części artykułu pokrótce przybliżymy wyniki finansowe banku.

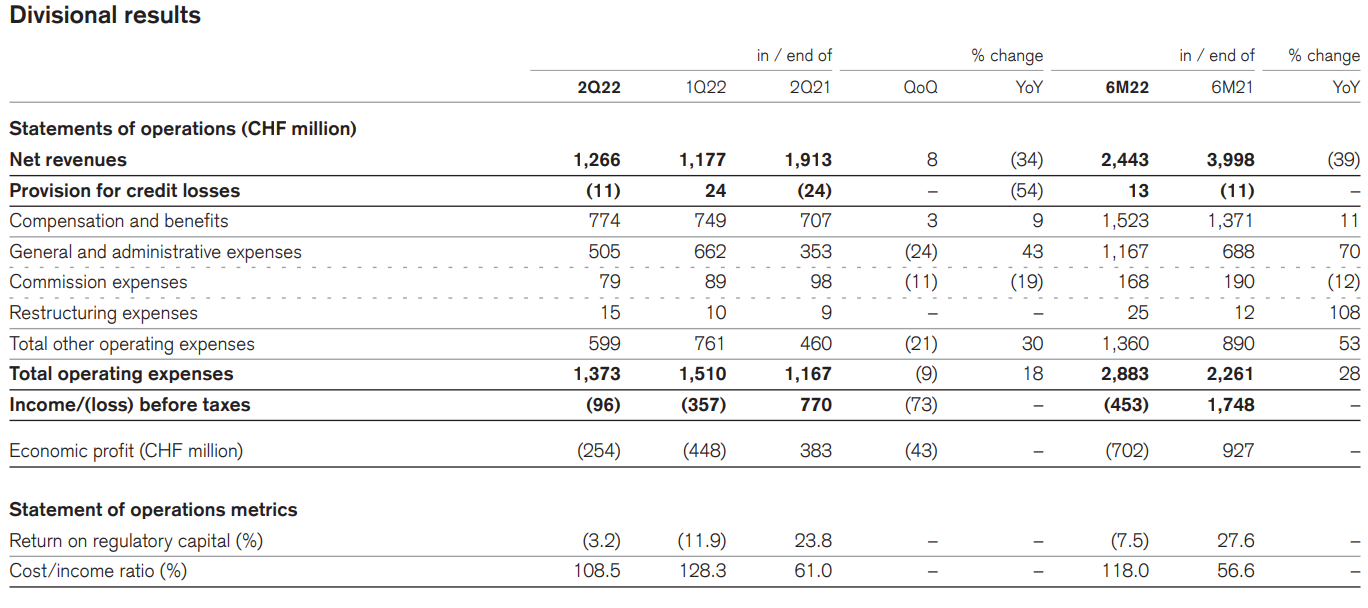

Segment Wealth Management

W II Q 2022 roku segment Wealth Management wygenerował stratę brutto na poziomie 96 mln franków. Dla porównania w II Q 2021 roku zysk brutto wyniósł 770 mln franków szwajcarskich. Powodem gorszego zysku brutto były spadające przychody i nieelastyczna struktura kosztów. Nastąpił spadek przychodów o 34% r/r oraz wzrost kosztów operacyjnych o 18%. Najmocniej wzrosły koszty administracyjne i zarządu.

Źródło: Raport roczny za 2021 rok

Spadek sprzedaży wynikał z gorszych przychodów transakcyjnych oraz przychodów uzależnionych od efektów inwestycji (performance-based revenues), które w ciągu roku spadły o 11%. Z kolei przychody z opłat i prowizji spadły o około 14% rok do roku. Częściowo straty z tych dwóch źródeł zostały pokryte przez 4% wzrost dochodu odsetkowego. Największy wpływ na spadek przychodu z segmentu WM były pozostałe przychody. W II Q 2022 przychody wyniosły -178 mln franków w porównaniu do +367 mln franków przychodu w II Q 2021 roku. Powodem była inwestycja w Allfunds Group. W II Q 2022 roku strata z inwestycji w Allfunds wyniosła 168 mln CHF, natomiast rok wcześniej zysk wyniósł 317 mln CHF.

Ten segment działalności mimo, iż nie jest zbyt dochodowy to nie generuje ryzyka do dalszej egzystencji banku. Aktywa pod zarządzaniem w tym segmencie wyniosły na koniec II Q 2022 roku 661,5 mld franków szwajcarskich. Z tego prawie połowa była nominowana w dolarach amerykańskich.

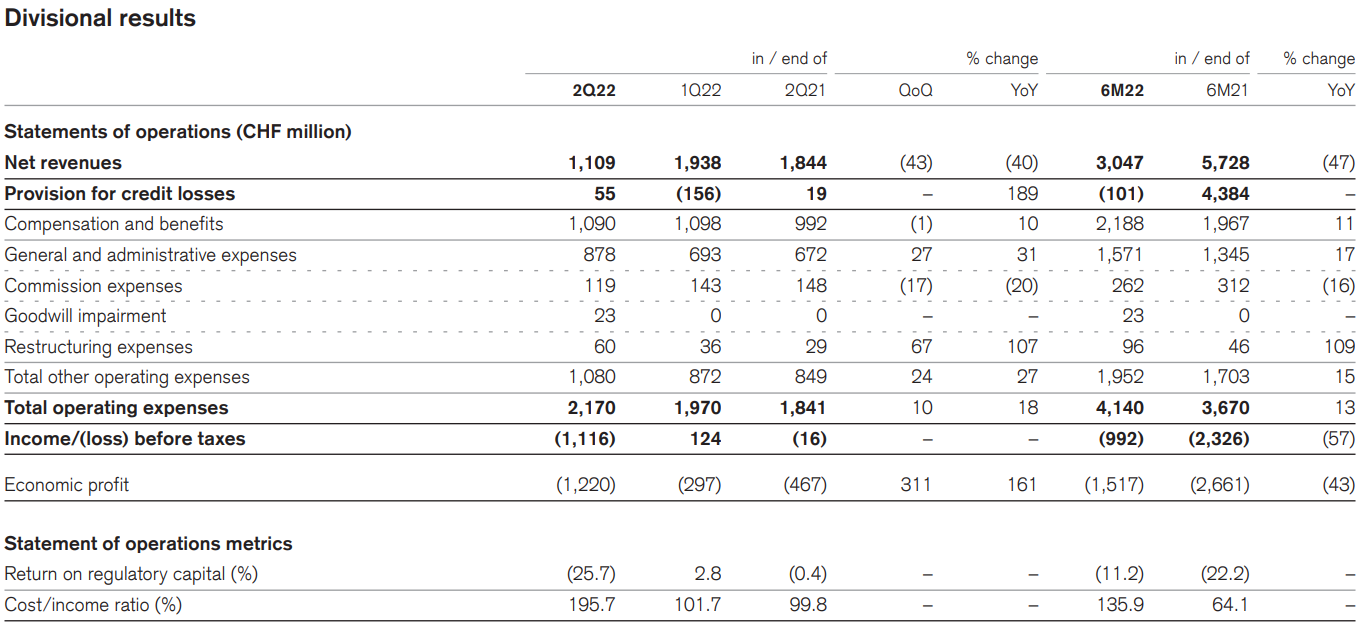

Segment Investment Banking (IB)

W II Q 2022 roku segment IB wygenerował stratę brutto na poziomie 1 116 mln franków. W II Q 2021 roku strata brutto wyniosła 16 mln franków szwajcarskich. Powodem gorszego zysku brutto były spadające przychody i wzrastające koszty operacyjne. Nastąpił spadek przychodów o 40% r/r oraz wzrost kosztów operacyjnych o 18%. Najmocniej wzrosły koszty administracyjne i zarządu (+31% r/r).

Źródło: Raport roczny za 2021 rok

Znaczny spadek przychodów wynikał z drastycznego skurczenia się segmentu Capital Markets (CM). Przychody CM w II Q 2022 roku wyniosły 38 mln CHF. Rok wcześniej przychody z tego tytułu wyniosły 913 mln CHF. Powodem spadku przychodów były mniejsze opłaty oraz strata 235 mln franków związanych z wyceną mark-to-market w produktach lewarowanych. Spadek przychodów został pokryty z lepszych przychodów generowanych w segmencie Equity sales and trading (ES&T). Powodem lepszego zachowania się segmentu ES&T było zdarzenie jednorazowe z II Q 2021 roku jakim była strata w Archegos, która wyniosła 493 mln CHF. Odliczając wpływ zdarzenia jednorazowego przychody w ES&T spadły o 29%.

Bankowość Inwestycyjna jest bardzo problematyczna dla spółki. Powodem są nie tylko raportowane straty ale także potencjał do generowania kolejnych strat. Problemem jest jednak to, iż ciężko oszacować jak duże mogą być straty w przypadku zrealizowania się negatywnego scenariusza.

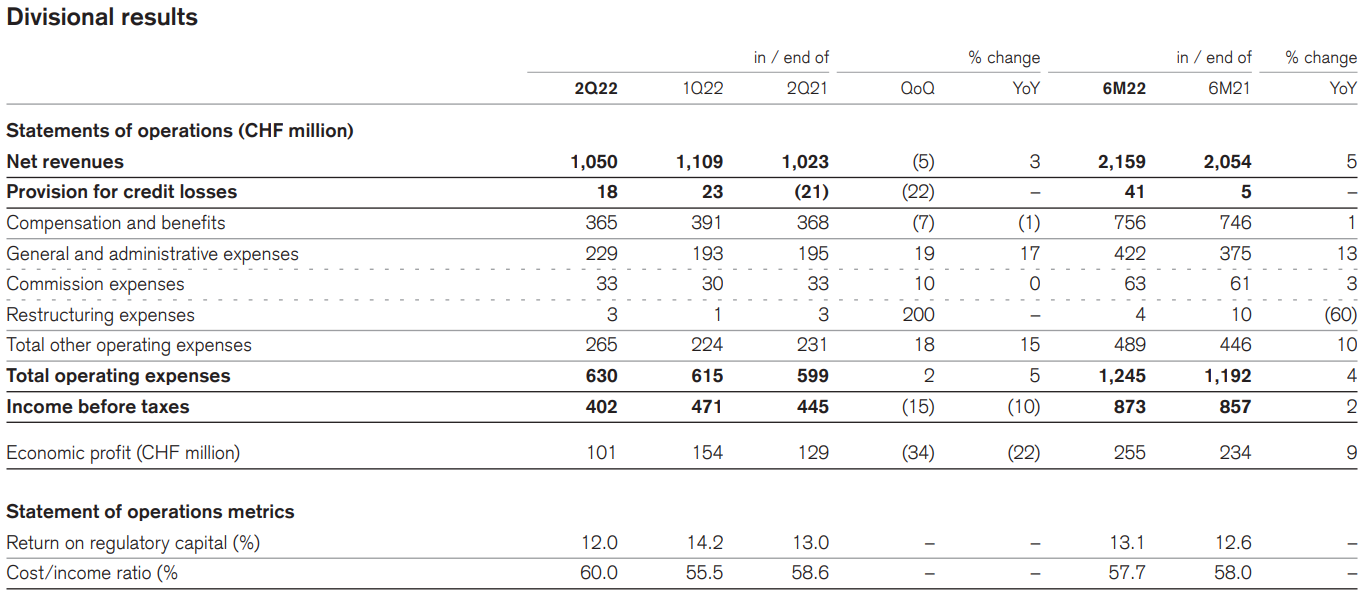

Segment Swiss Bank

W II Q 2022 roku segment Swiss Bank wygenerował zysk brutto na poziomie 402 mln franków. Rok wcześniej zysk brutto wyniósł 445 mln franków szwajcarskich. Powodem gorszego zysku brutto był szybszy wzrost kosztów operacyjnych (+5% r/r) niż przychodów (+3% r/r). Najmocniej wzrosły koszty administracyjne i zarządu, które zwiększyły się o 17% r/r.

Źródło: Raport roczny za 2021 rok

Segment Swiss Bank ma bardzo zdrowe fundamenty. W II Q 2022 roku przychody segmentu wzrosły w każdych kategoriach produktowych. Przychody odsetkowe wyniosły 595 mln CHF. Wzrost tego segmentu o 3% wynikał ze wzrostu marży odsetkowej oraz stabilnego poziomu depozytów. To z nawiązką pokryło niższe przychody z produktów skarbowych. Przychody z opłat i prowizji wyniosły 334 mln CHF co oznacza wzrost r/r o 3%. Powodem wzrostu były wyższe przychody ze Swisscard oraz wyższe opłaty z działalności pożyczkowej.

Ten segment działalności jest dochodowy i nie stanowi dalszej egzystencji banku. Działalność związana z udzielaniem kredytów i zbieraniem depozytów oraz działalnością transakcyjną generuje 12% ARRC (Adjusted Return on Regulatory Capital). Oznacza to, iż przez cały czas jest potencjał do poprawy rentowności działalności bankowej. Aktywa pod zarządzaniem tego segmentu wyniosły 544,5 mld franków szwajcarskich.

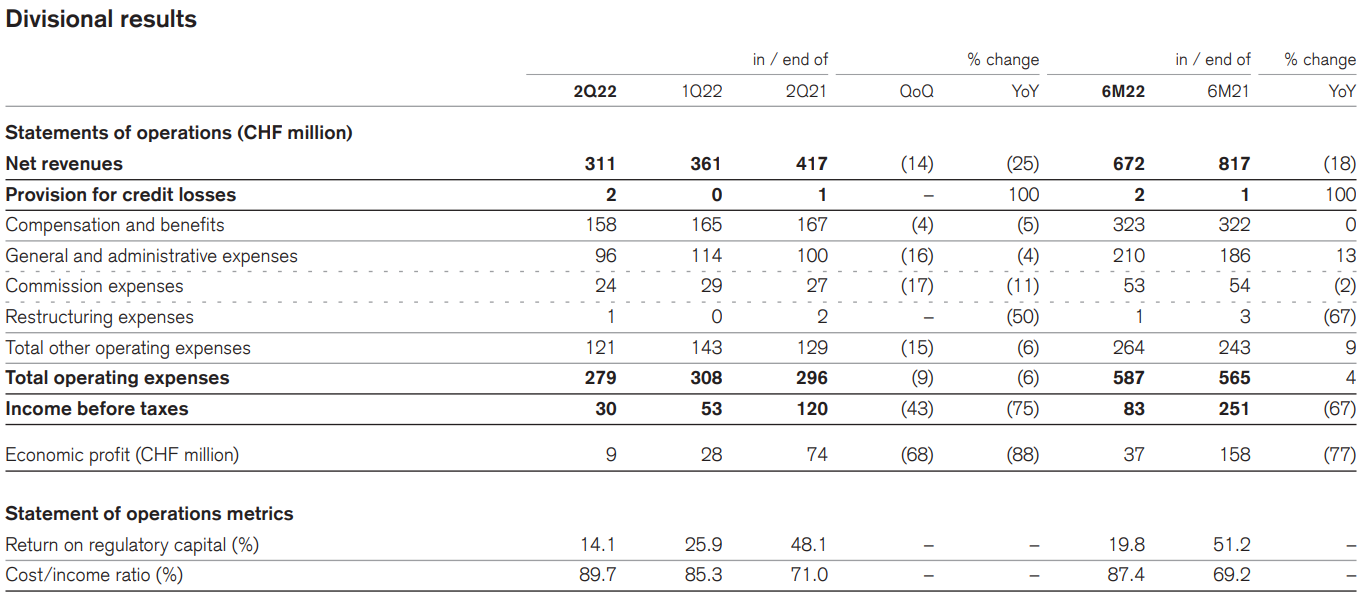

Segment Asset Management

W II Q 2022 roku segment Swiss Bank wygenerował zysk brutto na poziomie 30 mln franków. Dla porównania w II Q 2021 roku zysk brutto wyniósł 120 mln franków szwajcarskich. Powodem gorszego zysku brutto był duży spadek przychodów, który wyniósł 25%. Nie pomógł spadek kosztów operacyjnych o 6% r/r. Z powodu dźwigni operacyjnej spadek zysku brutto wyniósł -75% r/r.

Źródło: Raport roczny za 2021 rok

Powodem tak dużego spadku przychodów wynikał z drastycznego zmniejszenia prowizji od efektów zarządzania (performance fee). Przychody tego segmentu spadły z 79 mln CHF do zaledwie 5 mln CHF. O 9% spadły przychody z opłat za zarządzanie oraz zysków z partnerstw i inwestycji. Spadek zysku brutto spowodował, iż stopa ARRC spadła w ciągu roku z 49,1% do 14,6%. Aktywa pod zarządzaniem na koniec II Q 2022 roku wyniosły 427 mld franków szwajcarskich.

Ten segment działalności jest dochodowy i nie stanowi dalszej egzystencji banku. Mimo tego, iż w normalnych czasie segment jest bardzo rentowny to jego wpływ na cały bank jest bardzo niewielki. Z tego względu dalsza analiza banku skupi się na działalności inwestycyjnej banku.

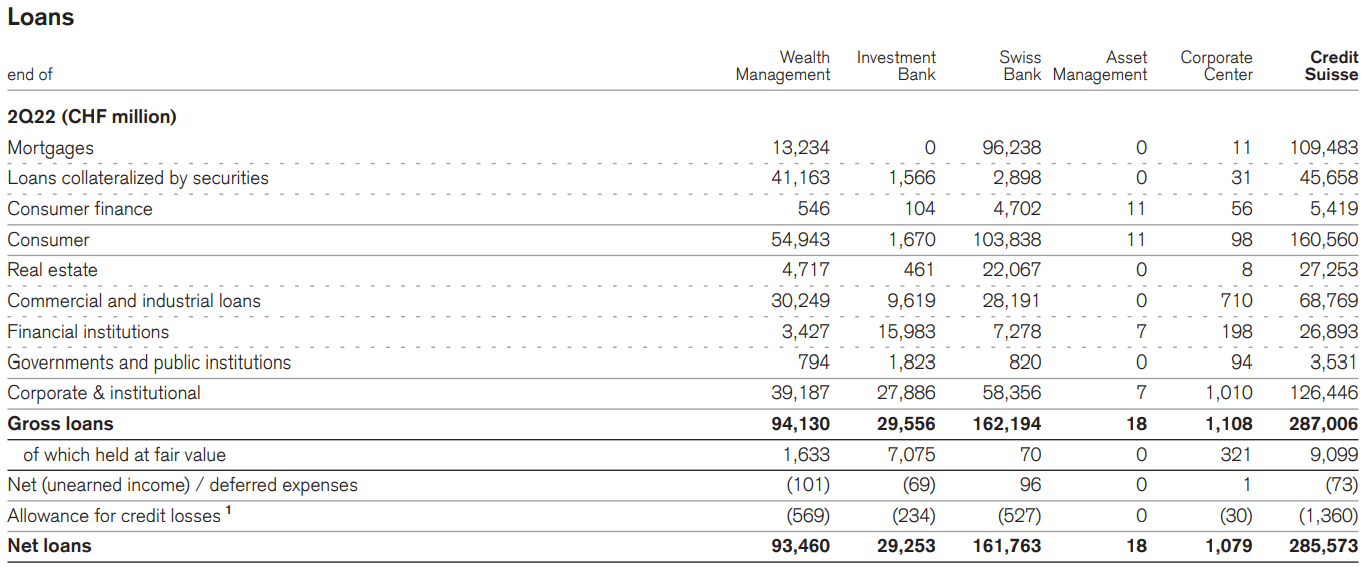

Portfel pożyczek

Na koniec II Q 2022 roku bank posiadał pożyczki na poziomie 287 mld franków. Środowisko makroekonomiczne nie sprzyja poprawie jakości portfela. Wzrost inflacji spowodowanej ceną węglowodorów i żywności zmusił europejskie banki centralne do podwyżek stóp procentowych. To z kolei podnosi koszty odsetkowe dla przedsiębiorstw mających kredyty o zmiennej stopie oprocentowania. Co więcej wzrost kosztów życia powoduje, iż budżety gospodarstw domowych są pod presją co zmniejsza poziom konsumpcji. Środowisko wysokiej inflacji, spadającej aktywności gospodarczej i zaostrzenia polityki monetarnej jest prostą drogą do recesji. Oznacza to, iż portfel kredytów powinien się psuć co pogorszy bufory kapitałowe banku.

Źródło: Raport roczny za 2021 rok

Spoglądając na portfel pożyczek widać, iż dominują pożyczki i kredyty dla gospodarstw domowych (160,6 mld CHF). Aż 109,5 mld CHF to kredyty hipoteczne, a 45,7 mld to pożyczki pod zastaw papierów wartościowych. Z kolei portfel pożyczek dla C&I (Corporate & Institutional) wynosi 126,5 mld CHF. Warto nadmienić, iż z 287 mld CHF kredytów około 247,8 mld CHF to kredyty i pożyczki posiadające zabezpieczenie (np. na nieruchomości, akcjach).

Credit Suisse zaraportował w II Q 2022 roku 3,08 mld CHF kredytów z utratą wartości, to wzrost o 50 mln CHF względem poprzedniego kwartału. Jak widać w samym portfelu kredytowym nie widać szybkiego pogarszania się portfela kredytowego. O ile dane są przedstawiane w sposób rzetelny, to sam portfel kredytowy nie popsuł się w ciągu ostatniego pół roku w sposób znaczący.

Credit Suisse jest uznany jako SIFI (Systemically Important Financial Institution). Oznacza to, iż jego upadek zagraża stabilności światowego systemu finansowego.

CLO, VIE – warto zapamiętać

Jak widać powyżej, problemem banku nie są toksyczne kredyty, czy działalność związana z zarządzaniem aktywami. Problemem jest działalność inwestycyjna banku. Niestety trudno oszacować ryzyko jakie generuje działalność inwestycyjna (na własny rachunek).

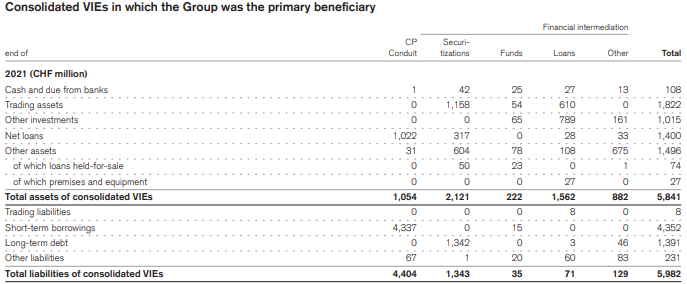

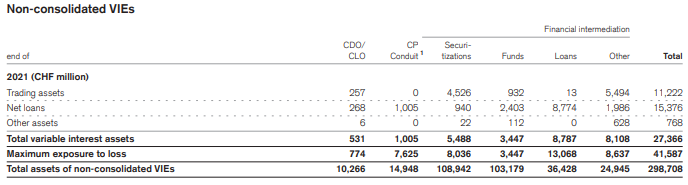

W raporcie za 2021 rok Credit Suisse wspomniał, iż „jako normalna część biznesu, Grupa [tj. Credit Suisse] angażuje się w różne transakcje, które obejmują podmioty VIE (Variable Interest Entities) i są pogrupowane w 3 kategorie: CDO/CLO, CP oraz pośrednictwo finansowe”. W dalszej części tego akapitu Credit Suisse wspomniał, iż „VIE mogą być sponsorowane przez Grupę albo zewnętrznych kontrahentów”.

Źródło: raport roczny za 2021

VIE to spółki specjalnego przeznaczenia, które są często używane do działań związanych z sekurytyzacją aktywów. Taki podmiot dokonuje sekurytyzacji części aktywów (np. pożyczek) i szuka podmiotów chętnych do zainwestowania w nie. Czasami banki zajmują się zapewnianiem finansowania takim podmiotom albo wchodzą w transakcję na rynku derywatów. Jak widać na obrazie poniżej zobowiązania związane z CDO/CLO oraz CP (Commercial Paper) wynoszą łącznie 8,4 mld CHF (obecna kapitalizacja to 10 mld CHF). Jednak jeżeli weźmie się pod uwagę maksymalną stratę (po wliczeniu gwarancji, derywatów itp.), to rośnie ona do poziomu 41,6 mld CHF. Oczywiście nie oznacza to, iż taka kwota jest prawdopodobną stratą banku. Część tej ekspozycji z pewnością jest zabezpieczona, o czym informuje bank w nocie wyjaśniającej.

Źródło: raport roczny za 2021

Czym są CDO oraz CLO? Są to skróty od: Collateralized debt obligation oraz Collateralized loan obligation. Credit Suisse w swojej działalności zajmuje się kupowaniem długu w celu dokonania ich sekurytyzacji (zamiany na papiery wartościowe). Następnie te pożyczki są sprzedawane do VIE, które tworzą z nich CDO/CLO. Następnie VIE zajmuje się sprzedażą tych instrumentów inwestorom albo trzymają na własnym bilansie. Credit Suisse jest zaangażowany zarówno w tworzenie CDO opartych o fizyczne aktywa (pożyczki) jak i syntetyczne CDO/CLO (oparte o referencyjny portfel aktywów, bez fizycznej replikacji). W przypadku syntetycznych CDO/CLO bank jest często stroną transakcji na derywatach.

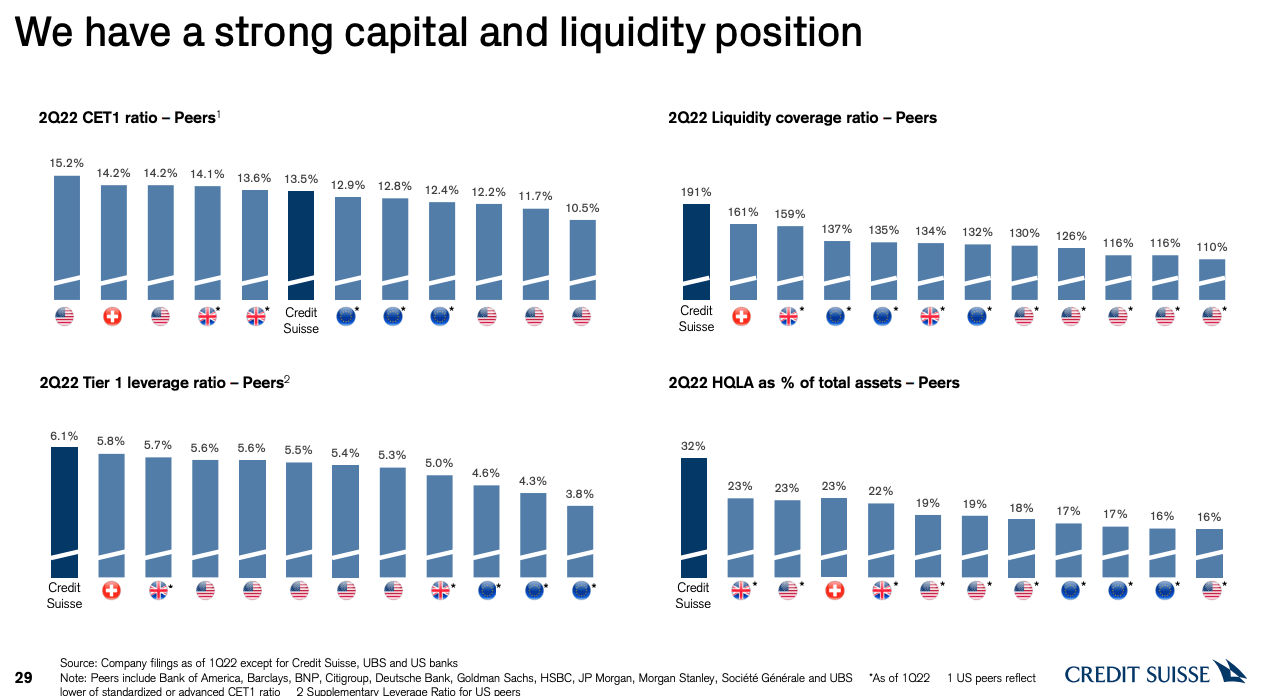

Kwestie płynnościowe Credit Suisse

Mimo, iż bank narażony jest na duże ryzyko związane z aktywami CDO/CLO oraz wzrostu kredytów zagrożonych (NPL) to Credit Suisse posiada bardzo silną pozycję kapitałową. Widać to po takich wskaźnikach jak CET 1 czy Tier 1. Minimalny wskaźnik CET1 dla Credit Suisse wynosi 10,5%. Bank z kolei posiada go na poziomie 13,5%. Oznacza to, iż Credit Suisse posiada bufor płynnościowy. Jeszcze lepiej wygląda LCR (Liquidity Coverage Ratio), który jest prawie dwukrotnie większy niż jego minimalna wartość – 100%.

Źródło: prezentacja Credit Suisse

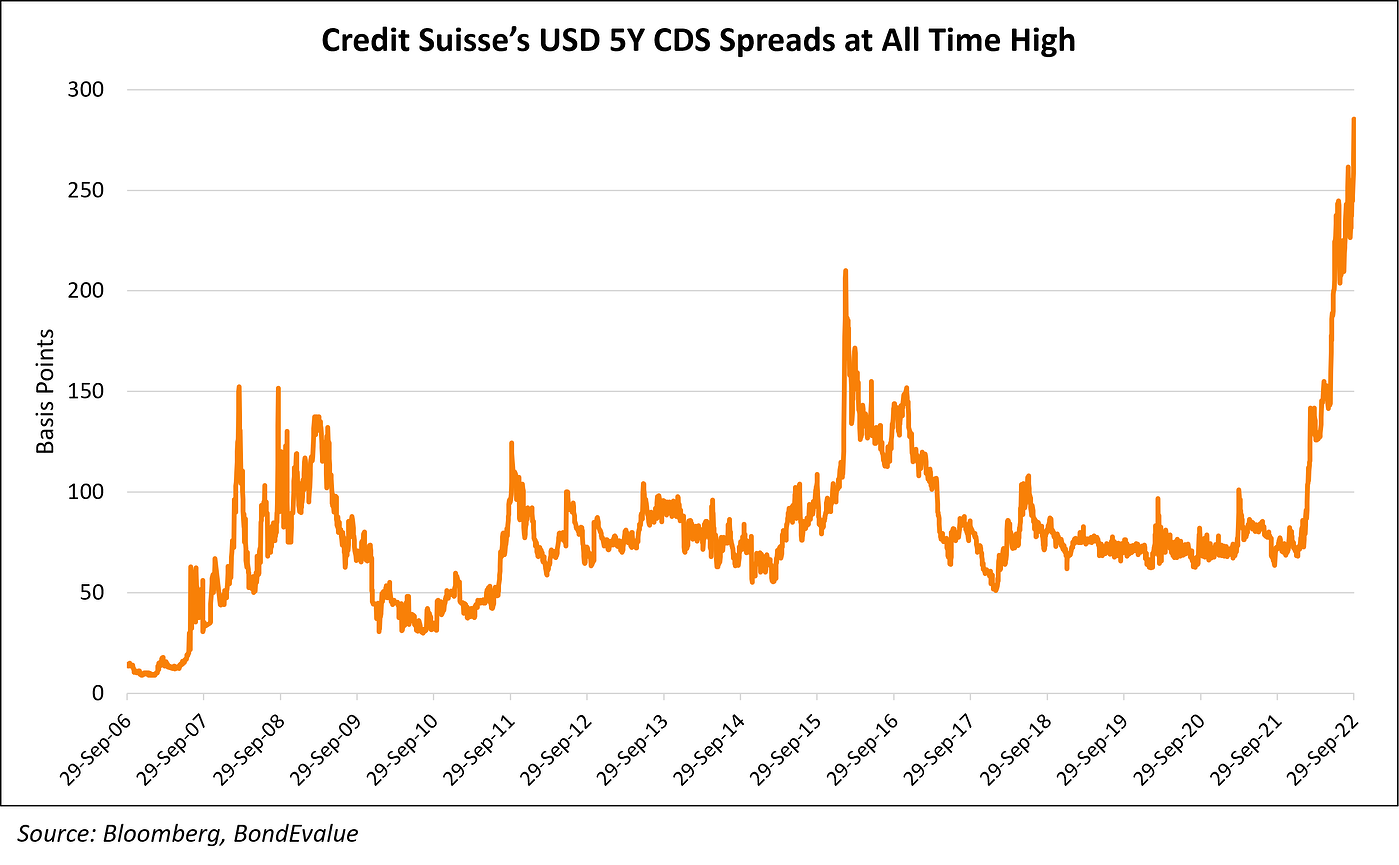

Oczywiście rynek obawia się, iż konieczne jest dokapitalizowanie spółki kwotą kilku miliardów franków. Obawy co do wypłacalności banku są widoczne w 5-letnich CDS-ach na dług Credit Suisse.

Źródło: BondEvalue

Czy Credit Suisse to drugi Lehman Brothers?

Credit Suisse ma ostatnio duże problemy. Upadki funduszu hedgingowego Archegos oraz brytyjskiej firmy finansowej Greensill kosztowały bank kilka miliardów dolarów. Co więcej bank zapłacił ostatnio około 450 mln dolarów kary związanej ze skandalem korupcyjnym w Mozambiku.

Oprócz tego bank ma poważny problem z inwestycyjną odnogą swojej działalności. O ile bankowość detaliczna i komercyjna przynosi zyski a zarządzanie kapitałami jest bardzo rentowne, to bankowość inwestycyjna wymaga restrukturyzacji. Krążą pogłoski o stworzeniu „złego banku”, który weźmie na siebie zarządzanie kredytami zagrożonymi oraz nisko płynnymi aktywami. Sama restrukturyzacja działalności inwestycyjnej nie jest prosta. Wymaga to sprzedaży niepłynnych aktywów z jak najmniejszą stratą oraz znaleźć chętnych na przejęcie portfela derywatów (swapów, CIRS-ów, futures, opcji itp.). Jest to bardzo długi i kosztowny proces.

Ciężko powiedzieć jaką jakość mają aktywa trzymane w VIE oraz jak wygląda portfel inwestycyjny. Jednak w podobnie trudnej sytuacji znajdował się w 2016 roku Deutsche Bank. Jego restrukturyzacja trwa około 6 lat i na razie nie przełożyła się na wysoki wzrost dla akcjonariuszy. Podobna droga może czekać Credit Suisse. Prawdopodobieństwo, iż Credit Suisse będzie „drugim Lehmanem” jest oczywiście małe ale niezerowe. w tej chwili szwajcarski bank ma silną pozycję kapitałową a zawsze istnieje szansa, iż Szwajcarski Bank Centralny (SNB) wdroży plan ratowania szwajcarskiego systemu kapitałowego.

Podsumowanie

Credit Suisse stoi przed trudną restrukturyzacją bankowości inwestycyjnej. Nie jest to prosty i szybki proces. Krążą plotki, iż bank będzie potrzebował podnieść kapitał o wartości 4 mld dolarów albo konieczności stworzenia „złego banku”, który zajmie się zarządzaniem toksycznymi aktywami. Przy kapitalizacji wynoszącej 10 mld$, duża emisja akcji może być problemem i wywierać presję na dalszy spadek kursu akcji. Inwestorzy muszą być także świadomi ryzyka rozwodnienia. Problemem jest także to, iż nad bankiem wciąż wisi ryzyko otrzymania kar, które Credit Suisse otrzymuje regularnie. Problemy szwajcarskiego banku wydają się niektórym dziennikarzom podobne do Lehman Brothers. Jednak podobne zarzuty co i rusz pojawiają się od kilku lat w przypadku Deutsche Bank. Niemiecki odpowiednik od kilku lat przeprowadza bolesną restrukturyzację. Bank nie upadł, ale też nie zapewnił wysokiej stopy zwrotu swoim akcjonariuszom.