Grupa Kapitałowa Cyfrowy Polsat jest największą grupą medialno-telekomunikacyjną w Polsce i liderem na polskim rynku rozrywki i telekomunikacji. Cyfrowy Polsat jest liderem rynku płatnej telewizji, jednym z wiodących operatorów telekomunikacyjnych w kraju, jednym z największych producentów kontentu w Polsce, zajmujący czołową pozycję na rynku prywatnych nadawców telewizyjnych pod względem oglądalności i udziału w rynku reklamy. Oferuje kompleksowe usługi multimedialne zaprojektowane z myślą o całej rodzinie oraz szereg usług hurtowych na międzyoperatorskim rynku telekomunikacyjnym, rynku telewizyjnym i reklamowym. Dodatkowo, w oparciu o Strategię 2023+ rozszerzył działalność biznesową o produkcję i obrót czystą energią.

Działalność Grupy Cyfrowy Polsat SA została opisana we wcześniejszej analizie https://portalanaliz.pl/analizy/cyfrowy-polsat-sa-analiza-spolki-po-wynikach-2023-roku/

W tym wpisie przedstawiam spojrzenie na spółkę po wynikach 4 kwartału 2024r.

Niniejsza analiza (podsumowanie) została w pierwszej kolejności opublikowana dla czytelników na Forum Portalu Analiz https://portalanaliz.pl/forum/viewtopic.php?p=99626#p99626

——————————————————

Po publikacji wyników rocznych kurs krótkoterminowo spadał, po publikacji raportu za 1q25 kurs spadł – czy to była realizacja zysków czy wyniki „minęły się” z oczekiwaniami – tego nie wiem.

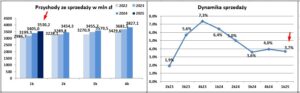

Teoretycznie wyniki „pokazały” prawidłowe tendencje, czyli przychody wzrosły (o 3,68%) mocniej od kosztów (tu akurat był spadek o 0,87%, bez uwzględniania kosztów odsetek), jednak gdyby nie mocno obniżona amortyzacja (3 kwartały temu zakończono amortyzację relacji z klientami detalicznymi Polkomtelu), to faktycznie koszty wzrosłyby o 2,4% (czyli odrobinę mniej od dynamik przychodów).

Dużą część treści opisowej będę cytował z prezentacji spółki (jest to konkretna, nie rozbudowana treść, tak jest najlepiej) https://grupapolsatplus.pl/sites/defaul … q25_pl.pdf

W 1q25 przychody r/r wzrosły o 3,7%

Wg struktury przychodów ze sprzedaży, to nieznacznie (o 1 mln) spadły przychody ze sprzedaży sprzętu, wszystkie pozostałe odnotowały wzrosty

● Wyższe przychody detaliczne od klientów indywidualnych i biznesowych głównie w wyniku skutecznej sprzedaży usług telekomunikacyjnych do indywidualnych klientów kontraktowych, i w efekcie wzrostu ARPU na klienta kontraktowego B2C;

● Wyższe przychody hurtowe głównie na skutek rozpoznania wyższych przychodów z reklamy i sponsoringu oraz z roamingu krajowego i międzynarodowego. Wzrost ten został częściowo skompensowany niższymi przychodami od operatorów kablowo-satelitarnych i ze sprzedaży licencji;

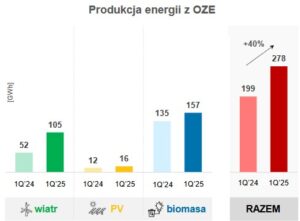

● Wyższe przychody ze sprzedaży energii głównie w wyniku wyższego wolumenu wyprodukowanej energii wynikającego z rozbudowy zainstalowanych mocy produkcyjnych w farmach wiatrowych;

● Wzrost pozostałych przychodów ze sprzedaży głównie w wyniku rozpoznania przychodów ze sprzedaży mieszkań w efekcie przekazania klientom części mieszkań wybudowanych w ramach inwestycji w Porcie Praskim oraz wyższych przychodów ze sprzedaży gazu, rozpoznawanych w segmencie zielonej energii.

Po stronie kosztowej, wspomniany spadek amortyzacji, niższe też były koszty kontentu (brak ligi Mistrzów UEFA), rosły koszty techniczne i rozliczeń międzyoperatorskich

● Wyższe koszty techniczne i rozliczeń międzyoperatorskich przede wszystkim w związku z rozwojem mobilnej sieci telekomunikacyjnej oraz wyższymi kosztami utrzymania sieci;

● Niższe koszty amortyzacji, utraty wartości i likwidacji głównie w wyniku zakończenia amortyzacji relacji z klientami detalicznymi Polkomtelu;

● Spadek kosztów kontentu przede wszystkim w wyniku niższych kosztów licencji sportowych w związku z brakiem kosztów praw do transmisji Ligii Mistrzów UEFA;

● Wyższy koszt własny sprzedanej energii przede wszystkim w wyniku uruchomienia produkcji z nowych farm wiatrowych w Człuchowie i Przyrowie;

● Wzrost kosztów wynagrodzeń i świadczeń na rzecz pracowników w wyniku presji inflacyjnej na płace;

● Wyższe koszty windykacji, odpisów aktualizujących wartość należności i koszt spisanych należności spowodowane jednorazowym przeszacowaniem całego pakietu wierzytelności wg niższego wskaźnika w okresie porównawczym;

● Wzrost innych kosztów w efekcie rozpoznania wyższych kosztów sprzedanego gazu w segmencie zielonej energii, jak również wyższych kosztów sprzedaży mieszkań w Porcie Praskim.

Można jeszcze chwilę zatrzymać na kosztach odsetek od zadłużenia finansowego, które wyniosły 251 mln, przy 271 mln rok temu (spółka zmieniła prezentację kosztów, być może za ubiegły rok podawać w tej chwili inne dane). Spadek ich wynikał z niższego zadłużenia finansowego (spłacono część zadłużenia ze środków pozyskanych ze sprzedaży akcji Asseco Poland) oraz spadku % zadłużenia (średni ważony koszt odsetek od kredytów i obligacji wyniósł 8,20% przy 8,50% rok temu).

Kilka słów o segmentach (przypomnienie też czego dotyczą)

W ramach całej Grupy Polsat Plus, w której znajduje się kilkadziesiąt spółek zależnych i wspólnych przedsięwzięć, wyodrębnione zostały cztery główne segmenty:

– segment usług B2C i B2B, obejmujący usługi telewizji cyfrowej, usługi dostępu do Internetu, usługi telewizji mobilnej, usługi telewizji internetowej, usługi telefonii komórkowej, produkcję dekoderów,

– segment mediowy, obejmuje głównie produkcję, zakup i emisję audycji informacyjnych i rozrywkowych oraz seriali i filmów fabularnych nadawanych w kanałach telewizyjnych w Polsce,

– segment nieruchomości, który obejmuje głównie realizację projektów budowlanych jak również sprzedaż, wynajem i zarządzanie nieruchomościami własnymi lub dzierżawionymi,

– segment zielonej energii, obejmuje głównie produkcję i sprzedaż energii pochodzącej z odnawialnych źródeł, budowę pełnego łańcucha wartości gospodarki wodorowej oraz inwestycje w projekty ukierunkowane na produkcję energii z fotowoltaiki oraz farm wiatrowych.

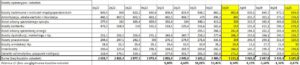

W minionym kwartale każdy segmentów odnotował wzrosty, największy % wzrost miał segment Nieruchomości (przekazania notarialne mieszkań w Porcie Praskim, w kolejnych kwartałach istotnie spadną przychody tego segmentu)

W przypadku największego segmentu Usług B2C i B2B, to podtrzymane zostały tendencje widoczne w po przednich kwartałach.

Spadała liczba klientów B2C i B2B, poprawiło się RGU w przypadku klientów B2C (skuteczna dosprzedaż produktów w ramach strategii multiplay), spadało RGU w usługach przepłaconych (skarżą się na wysoką konkurencję).

Rosło ARPU w B2C (4% wzrost, efekt bardzo dobrej sprzedaży usług komórkowych oraz internetowych zarówno do nowych, jak i istniejących klientów) oraz ARPU w B2B (1,2% wzrost) – choć dynamiki wzrostu ARPU obu segmentów niższe od tych w 4 kwartale 2024r.

Drugi kwartał z rzędu rosła oglądalność Polsatu i jego kanałów tematycznych, gdzie nastąpił wzrost o 0,61 pp.

Jako ciekawostka (istotna), to w budowanej farmie wiatrowej w Drzeżewie o mocy 139 MW zamontowano 45 z 63 turbin, a do sieci popłynął już pierwszy prąd (wydaje się, iż ten prąd popłynął dopiero w 2q25).

Jak co kwartał, wyniki spółki były pod dużym wpływem, mniej lub bardziej jednorazowych kwot, ale wymienię 2 najistotniejsze.

Otóż rok temu baza była podwyższona 164 mln przychodów ze sprzedaży części posiadanego pakietu adresów protokołu komunikacyjnego (teraz tego nie było). Ponadto teraz wykazano 90 mln netto niegotówkowej straty na sprzedaży pakietu 10,13% akcji Asseco Poland S.A., skorygowanej o wycenę tego pakietu do wartości rynkowej.

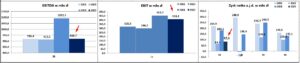

Końcowe zyski sporo niższe r/r, przez szereg czynników wymienionych w powyższym tekście.

ps zaprezentowana poniżej Ebitda, zawiera amortyzację licencji filmowych i sportowych – spółka w swoich prezentacjach jej nie uwzględnia, natomiast serwis biznesradar w swojej bazie już tak (poniższe wykresy z danych biznesradaru).

Spojrzenie jeszcze na Ebitdę segmentów, duży jej spadek w usługach B2C i B2B to efekt podbicia wyników za 1q25 przez zbycie pakietów adresów IPv4 (164 mln PLN). Wg spółki skorygowana Ebitda wyniosła 809 mln przy 772 mln rok wcześniej.

Przepływy operacyjne były mocno dodatnie, ze środków otrzymanych ze sprzedaży akcji Asseco Poland dokonano nadpłaty kredytu, wpłacono wadium w aukcji częstotliwości z pasma 700 MHz w wysokości 150 mln zł, i te m.in. czynniki wpłynęły na spadek gotówki kw/kw.

Odnośnie pasma to w wideokonferencji z zarządem padło przypomnienie https://biznes.pap.pl/wiadomosci/firmy/ … w-wynikach

„Szacuję, iż w trakcie całego 2025 roku wypływy z tytułu opłat za częstotliwości, to będzie ok. 1 mld zł (…). Kolejne opłaty za częstotliwości, o ile się nie mylę, będą dopiero w roku 2029” – powiedziała dyrektor finansowa Katarzyna Ostap-Tomann

Kw/kw o 130 mln wzrosły krótkoterminowe aktywa programowe co związane było z rozpoczęciem transmisji wydarzeń sportowych w ramach nowopozyskanych praw – być może dotyczy to praw do Formuły 1, które w tym roku ponownie wróciły na kanały Eleven Sports.

W środę media podały, iż Sąd Książęcy w Liechtensteinie rozstrzygnął spór dotyczący ważności zmian w statucie Fundacji TiVi i przeniesienia kontroli nad nią, dokonanych 2 sierpnia 2024 roku. Sąd w pełni uznał racje dzieci Zygmunta Solorza i oddalił powództwo ich ojca. Zygmunt Solorz zapowiedział złożenie apelacji od nieprawomocnego wyroku sądu w Liechtensteinie.

Nie lubię się powtarzać tak co kwartał, ale niestety muszę – „mam problem z oceną opublikowanych wyników”. Teoretycznie przychody mocniej wzrosły od kosztów (nawet jeżeli uwzględnimy zaniżone koszty amortyzacji), spadły też koszty odsetkowe, ale wszystko (poprawa) dzieje się jakby w zwolnionym tempie (na hamulcu ręcznym). Niewielka r/r poprawa operacyjna (i być może zysków netto) może być w 2q25 (pomogą niższe koszty kontentu, amortyzacji i odsetek), choć rok temu było ponad 70 mln extra przychodów (21 mln ze sprzedaży drugiej transzy adresów IP, 21 mln z wyceny posiadanego pakietu akcji Asseco Poland oraz 30 mln wypłaconej dywidendy z tej spółki). Czy i ile może pojawić się przychodów z budowanej farmie wiatrowej w Drzeżewie (która zaczęła oddawać prąd do sieci) – nie wiem.

Aktualna kapitalizacja 10,7 mld, c/z 17,30.

Disclaimer:

Informacje przedstawione w tej analizie są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie materiałów zawartych na tej stronie a czytelnik podejmuje decyzje inwestycyjne na własną odpowiedzialność.

![Iga Świątek i człowiek od Rafy Nadala. To musiało się tak skończyć [OPINIA]](https://i.wpimg.pl/1280x/sf-administracja.wpcdn.pl/storage2/featured_original/69ce4bf36967d7_95416295.jpg)