1 rok temu

1 rok temu

W artykule poniżej skoncentrujemy się na dwóch aspektach cykli, związanymi z nieoczywistymi czynnikami, które być może stanowią istotne tło dla inwestowania. Mianowicie cyklami wyznaczonymi przez korelacje Księżyć – Słońce, znanymi także pod nazwą cyklu 9/56 oraz makro cyklami Samuela Bennera. Pewne jest jedno, zrozumienie natury rynków jest niesamowite, a ludzkość jest wciąż odległa od objęcia tego zagadnienia. Przyglądamy się zatem Bennerowi i McMinnowi, dwóm badaczom, którzy poświecając tygodnie i miesiące własnego życia, próbują prognozować kolejne cykle koniunkturalne.

Średniorocznie inwestując zgodnie z dynamiką cyklu Bennera, inwestor osiągnąłby stopę zwrotu o 172% wyższą, niż rynkowa średnia. Inwestując zgodnie z nim od 1924 roku w indek S&P 500 stopa zwrotu osiągnęłaby 95,253% wobec 55,525% standardowej stopy zwrotu indeksu. Także cykle 9/56 McMinna związane z korelacją Księżyc – Słońce przyniosłyby statystycznie wyższą stopę zwrotu (unikanie rynku w okresie czerwiec – październik).

Ekonomiści i badacze rynku od setek lat zachodzą w głowę, rozmyślając nad tym co jest powodem rynkowej paniki i euforii. Tutaj zwrócimy się w kierunku XIX wiecznej postaci Samuela Bennera, którego życie jest dobrze poświadczone w amerykańskiej historiografii, oraz wciąż aktywnego badacza cykli, Davida McMinna. W swoich pracach, w ostatnim czasie zaktualizował wyniki i podał dwie daty, które mogą przynieść ponadnormatywne napięcie na rynkach. Poniżej je znajdziejmy. Zacznijmy więc tą niezwykłą podróż.

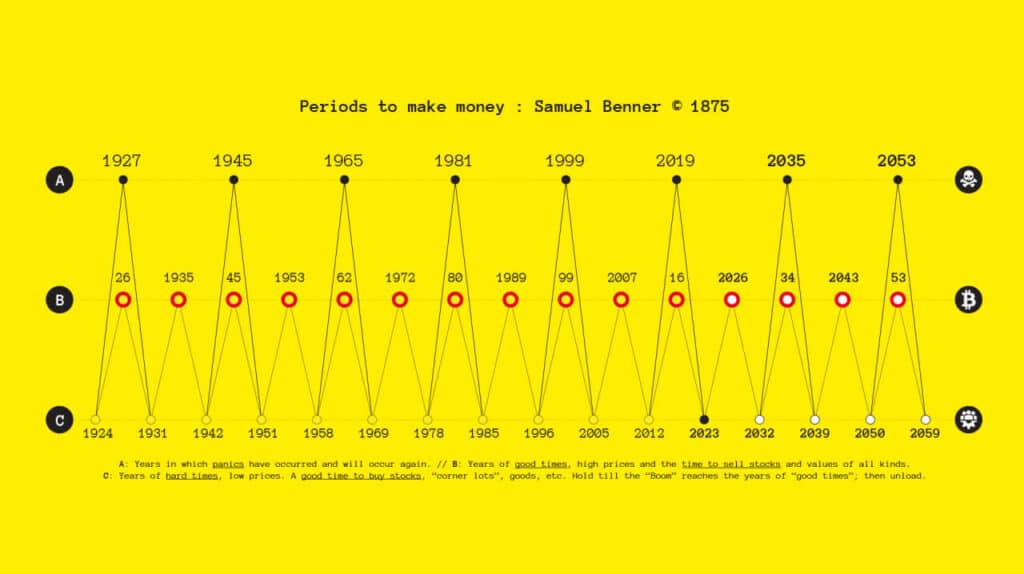

W roku 1902 na łamach WSJ pierwszy raz ukazały się prognozy zebrane przez Bennera: 1763 – 2053. Źródło: The Wall Street Journal Tritch

W roku 1902 na łamach WSJ pierwszy raz ukazały się prognozy zebrane przez Bennera: 1763 – 2053. Źródło: The Wall Street Journal TritchSamuel Benner – sylwetka

Samuel Benner opisywał samego siebie jako farmera z Ohio, choć dziś wiemy już, iż określenie nieco umniejszało faktycznemu statusowi, który posiadał. Jego rodzina pochodziła z Alzacji (historyczne pogranicze Francji i Niemiec), a sam Benner rodził się w roku 1832. Wiemy, iż zajmował się produkcją żelaza i hodowlą trzody chlewnej na przemysłową skalę.

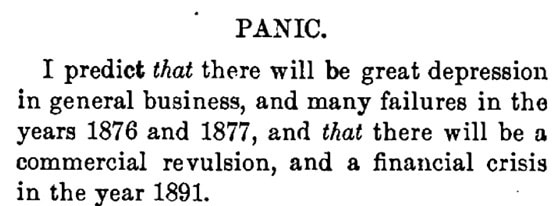

W 1875 roku ukazała się pierwszy raz książka zatytułowana ’Benner prophecies of future ups and downs in prices’. Jej autor przewidział depresję gospodarczą i masę bankructw 1876 roku. O dwa lata pospieszył się z krachem roku 1893, choć … W roku 1890 pojawiły się jego pierwsze symptomy i jeden z największych krachów rynku akcji w historii USA (kryzys długu i Barings Bank).

Cytat z książki Bennera.

Cytat z książki Bennera.Pozycja ta doczekała się kilku 'aktualizacji’, jeszcze za jego życia. Benner zmarł w roku 1913, a jego 'dzieło’ wielokrotnie używane było przez ówczesne Wall Street. To właśnie tam jego popularność rozkwitła. Wydania prognoz Benenra do dziś spoczywają w archiwach wielu znanych, amerykańskich uniwersytetów oraz na półkach amerykańskich instytucji finansowych i bankierów. Pamięć o tym dziele zachowała się do dziś.

Benner przestudiował przeszłe cykle, aż do początku XIX wieku i na ich podstawie stworzył prognozy cen na kolejne blisko 150 lat. Wychodził z założenia, iż cykle są nieśmiertelne i nie istnieje lepszy sposób oceny przyszłości, niż bazowanie na historycznych trendach. Z lektury jego dzieła wynika, iż uważał cykle za nadrzędne wobec wszystkich zdarzeń. Przypisywał im pewną ’boską’ naturę, odwołując się również do Biblii.

Wielki kryzys i przepowiednie

Jako rolnik, Benner poniósł olbrzymie straty w czasie paniki finansowej 1873 roku i epidemii cholery, która zdziesiątkowała amerykańską trzodę chlewną. Już wtedy zauważył, iż cykle sezonowe wpływają na uprawy. Te następnie wpływają na podaż i popyt, a więc i na cenę. Benner przyjrzał się bliżej tym cyklom.

Opisał wówczas 11-letni cykl cen kukurydzy i trzody chlewnej z okresowymi szczytami cen co 5/6 lat. Uznał, iż odpowiada to tzw. 11-letniemu cyklowi słonecznemu. Ocenił, iż cykl słoneczny wpływa na wydajność upraw. Zatem również na koniunkturę całego rynku. Podobnego odniesienia użył do surówki oraz innych 'twardych surowców’, badając przeszłe trendy cenowe.

- Ceny kukurydzy i trzody chlewnej w 11-letnim cyklu ze szczytami występującymi na przemian co pięć i sześć lat.

- Ceny bawełny w ocenie Bennera także wahały się w cyklach ze szczytami co mniej więcej 11 lat

- Benner zidentyfikował także 27-letni cykl cen surówki, z okresami najniższych cen co 11 i 9 lat oraz szczytami występującymi odpowiednio co 8 i 10 lat.

Prognozy Bennera okazały się zadziwiająco. Sam E.R. Dewey, dyrektor Foundation for the Study of Cycles, w 1967 roku przekazał, iż prognoza Bennera była „najbardziej znaczącą prognozą cen w historii (…) Gdyby użyć tych dat do handlu, procentowe zyski w latach 1872-1939 byłyby 50 razy większe, niż straty”. Przez większość XX. wieku, Benner z powodzeniem przewidywał krachy i kryzysy w Stanach Zjednoczonych. Rzecz jasna nie mógł przewidzieć powstania Rezerwy Federalnej oraz tego jak bardzo i kiedy cykliczność rynku może zostać nienaturalnie zaburzona przez 'dodruk’.

Kondratiev a cykle Bennera

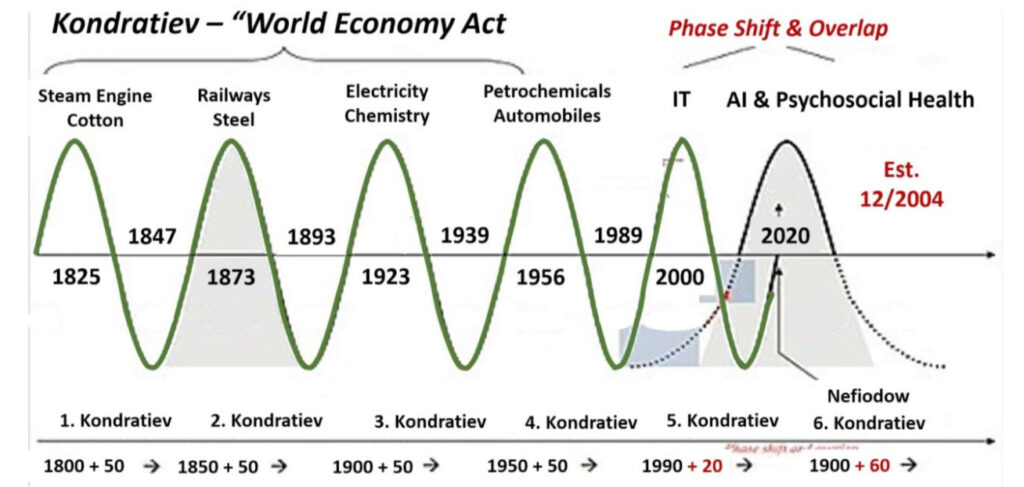

Szczególnie interesujący dla teoretyków rynku jest związek cykli Bennera z liczbami Fibonacciego i koniunkturalnym cyklem Krondatieva (grafiki poniżej). Do dziś wielu traderów makro i spekulantów towarowych przygląda się prognozom Bennera.

Oczywiście nie sprawdziły się one w 100%, a daty w nich zawarte należy uważać za 'przybliżone’. Rok 1999 miał być w ocenie Bennera rokiem krachu (bańka dot-com). Podobnie jak rok 2019 (pandemia Covid-19 wybuchła w 2020 oraz rok 2007 (Lehman Brothers).

W XX wieku początek lat 60. był także niespokojny dla rynków akcji, podobnie jak pierwsza połowa lat 40. W latach 1981-82, a rok 1927 w analizie Bennera wskazany jako przybliżona data paniki, miał miejsce ok. 2 lata przed krachem 1929 roku. Cykle cen aktywów biznesowych i towarów Bennera pokrywają się ze wzorcami, zidentyfikowanymi przez McMinna tj. siatką 9/56 (o której za chwilę). McMinn uprościł schemat Bennera:

- 8-9-10-letni cykl wzrostów cen surówki stalowej powtarzający się co 27 lat.

- 11-9-7-letni cykl spadków cen surówki powtarzający się co 27 lat.

- 16-18-20-letni cykl z panikami finansowymi, powtarzającymi się co 54 lata.

Źródło: World Economy Act

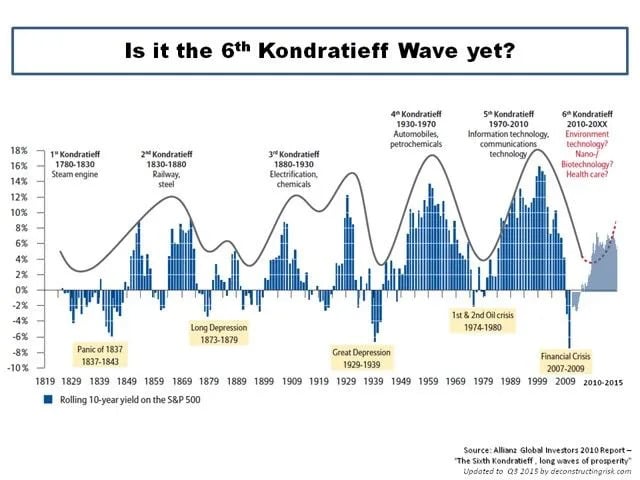

Źródło: World Economy Act Cykle koniunkturalne wg. Kondratiewa. Źrodło: Allianz Global

Cykle koniunkturalne wg. Kondratiewa. Źrodło: Allianz GlobalPrace McMinna i daty krachu

David McMinn ukończył studia na Uniwersytecie w Melbourne w 1971 r. Pracował jako ekonomista w australijskiej instytucji finansowej ANZ Banking Group Ltd (dużej australijskiej instytucji finansowej). Od porzucenia tego stanowiska w 1982 r. prowadzi prywatne badania nad cyklami. Jego główne zainteresowania koncentrowały się na cyklach 9/56 lat i korelacjach cyklu Księżyc-Słońce. David McMinn jest autorem kilkudziesięciu opracowań naukowych, w których wykazuje istotną statystycznie zależnośc rynków od cykli związanych m.in. z fazami Księżyca.

Niezwykła rola miesięcy księżycowych w giełdowych krachach i okresach odreagowania. Źródło: McMinn, 2019, Carolan 1992,1998

Niezwykła rola miesięcy księżycowych w giełdowych krachach i okresach odreagowania. Źródło: McMinn, 2019, Carolan 1992,1998Ponieważ McMinn dostrzegł zadziwiającą i istotną statystycznie zależność wyników rynków od cyklu Księżyc-Słońce… Zdecydowaliśmy się uprościć i opisać tę sprawę. Oczywiście w badaniach nie podejmuje się wysunięcia wniosku, iż jedno wynika z drugiego. Z najnowszej analizy McMinna (marzec 2023) wynika, iż krach może wydarzyć się około 2024 – 2025 roku. Data ta zbiega się z oczekiwanym luzowaniem polityki monetarnej w USA, przed którą ostrzegał zarządzający Universa Investments, Mark Spitznagel.

Źródło: McMinn (1993, 2021, 2023)

Źródło: McMinn (1993, 2021, 2023)  Źródło: McMinn (1993, 2021, 2023)

Źródło: McMinn (1993, 2021, 2023) Wiązało się to z nowymi, innowacyjnymi koncepcjami w badaniach nad cyklami, znacznie wykraczającymi poza dominujące paradygmaty w ekonomii i naukach ścisłych. McMinn opublikował liczne prace i artykuły w dziedzinie cykli. Wyszedł z założenia, iż nie uprzedzenia, a efekty badań powinny mówić za siebie oraz stanowić wystarczający powód, do nadania wagi jakiejkolwiek prognozie.

Prognozy i martwy punkt

Poglądowi tzw. koncepcji rynku efektywnego w jego ocenie za przeczną liczne korelacje Moon-Sun przedstawione w tym artykule. Między innymi 9/56-letni cykl paniki, roczne jednodniowe spadki Dow Jones Industrial Average, jednodniowy cykl nutacji (Nutacja to dodatkowy ruch Ziemi o mniejszej amplitudzie i okresie ok 18,6 lat. Związany z oddziaływaniem Księżyca)… Oraz 60-letnie październikowe interwały paniki i tak dalej.

Odkrycia silnie wsparły hipotezę Księżyca-Słońca, która postrzega aktywność rynkową jako matematycznie ustrukturyzowaną w czasie i fluktuującą zgodnie ze zmieniającymi się cyklami. jeżeli koncepcja ta jest prawdziwa, to paradygmat rynku efektywnego (random walk) zostaje obalony. Odkrycia te dostarczyły wskazówek do zaprojektowania bardzo potrzebnych dalszych badań nad efektami księżycowo-słonecznymi w działalności finansowej.

Największe paniki w historii globalnych rynków miały miejsce zwykle w październiku. Źródło: McMinn

Największe paniki w historii globalnych rynków miały miejsce zwykle w październiku. Źródło: McMinnMcMinn bada cykl Bennera

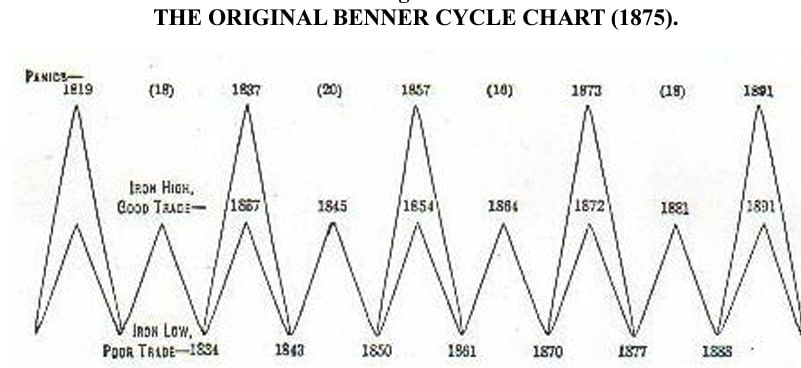

W swoim artykule ’Benner Cycles & 9/56 years grid’, McMinn przyjrzał się Bennerowi dokładniej. Wskazał, iż podstawie oryginalnego wykresu Bennera z 1875 roku powstały dwie kolejne wersje (widoczne na początku artykułu). W żadnym z tych przypadków praca nie została ostatecznie przypisana Bennerowi. Jedna z nich została przedrukowana w Wall Street Journal (2 lutego 1933 r.) „z wykresu znalezionego w starym biurku w Filadelfii w 1902 r., który miał co najmniej 40 lat”.

W 1937 roku Dun’s Review opublikował „wykres znaleziony w starym biurku należącym do Overholt Distilling Co w pobliżu Connelsville w Pensylwanii” w 1902 roku. Obie wersje zostały znalezione w starych biurkach… W tym samym stanie i w tym samym roku, co trochę przeczy zbiegowi okoliczności.

Przypuszczalnie były to wariacje tej samej historii, w których zmieniono jedynie lokalizację. Benner mógł o nich wiedzieć, ponieważ żył w tamtym czasie i możliwe, iż osobiście je opracował. W każdym razie są kontynuacją oryginalnego wykresu, autorstwa Bennera (poniżej).

Oryginalny wykres Bennera. Źródło: McMinn

Oryginalny wykres Bennera. Źródło: McMinnWedług analiz Mogeya (1991) wersja Wall Street Journal z 1933 r. „została poprawiona, aby odzwierciedlić czas krachu w 1929 r. i późniejszej depresji”. Benner postrzegał cykl cen surówki jako dobry wskaźnik ogólnego cyklu koniunkturalnego, a spadki w gospodarce zbiegały się ze spadkami cen surówki. Produkcja i konsumpcja surówki była kluczowa w XIX-wiecznych gospodarkach przemysłowych.

Jak komputer…?

Uważał, że: „(…) Handel żelazem jest głównym i rządzącym przemysłem w kraju, jeżeli nie na świecie. Wraz ze wzrostem lub spadkiem koniunktury w przemyśle żelaznym, zmienia się ogólna sytuacja gospodarcza kraju”. Produkcja i konsumpcja surówki była bardzo ważna w XIX-wiecznych gospodarkach przemysłowych, ale w tej chwili stanowi jedynie niewielki element zaawansowanej gospodarki informacyjnej.

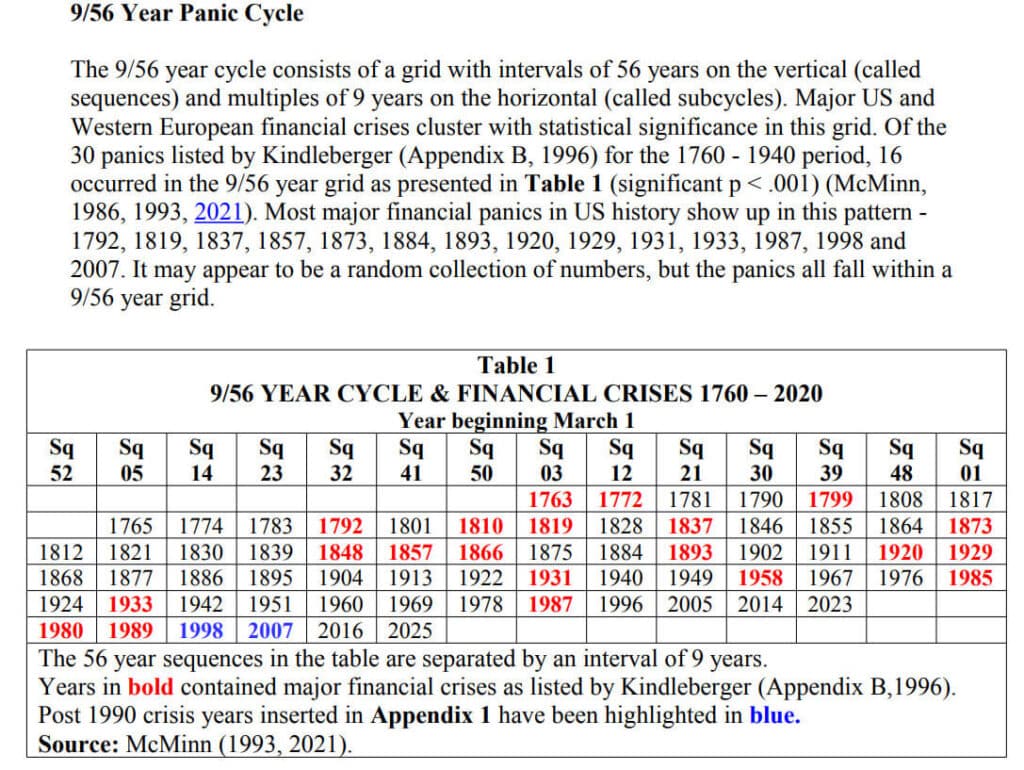

W swoich analizach Mogey (1991) zauważył, iż „komputer nie zauważyłby regularnych odchyleń cykli. Kiedy Fundacja, której przewodził Dewey przetestowała koniunkturę cen surówki, zidentyfikowała 9,22-letni cykl, oraz bliskie dopasowanie do cykli Bennera”. Cykl 9/56 lat został ustalony dla głównych amerykańskich i europejskich panik finansowych w ostatnich stuleciach (McMinn, 1986, 1993, 2021a)

Cykl składa się z siatki z odstępami 56 lat w pionie (zwanymi sekwencjami) i wielokrotnościami 9 lat w poziomie (podcyklami). McMinn badał powiązania między cyklem Bennera a 9/56 lat.

Nie tylko McMinn?

Inny badacz cykli, Martin Armstrong odkrył tzw. cykl 8,6-letni. Poniższy wykres przedstawia jego Model Zaufania Gospodarczego, który pokazuje, kiedy gospodarka USA osiąga szczyty i dołki. Od kryzysu 2008 roku, banki centralne drukowały pieniądze, kupowały długi od banków … To spowodowało inwersję cykli, która trwa.

Niemniej jednak model Armstronga oszacował, iż euforia osiągnie szczyt w okolicach maja 2024 roku. Rzeczywiście, od maja obserwujemy w tej chwili wyprzedaż ryzykownych aktywów, a rentowności obligacji spadają, odzwierciedlając niepewny kierunek koniunktury gospodarczej.

Cykl Armstronga. Źródło: Martin Armstrong

Cykl Armstronga. Źródło: Martin ArmstrongCykle… Księżycowe?

Hipoteza McMinna, w uproszczonej nazwie Księżyc-Słońce dotyczy 56-letniego cyklu aktywności gospodarczej w USA. Cykl ten został po raz pierwszy zauważony przez Funka, w roku 1932. Badania McMinna (1986, 1993, 2021) rozszerzyły 9/56-letni cykl historycznych panik. Siatka 9/56 lat okazała się ściśle powiązana z cyklami z cyklami księżycowo-słonecznymi, dając początek hipotezie Księżyc-Słońce. Teoria ta postrzega aktywność rynkową jako cyklicznie (matematycznie) uporządkowaną w czasie… Zatem za fluktuującą zgodnie ze zmieniającymi się cyklami Księżyc-Słońce.

Na poparcie tej spekulacji można przedstawić liczne korelacje, na które McMinn podaje tysiące danych rynkowych. Pierwsze artykuły akademickie wspierające tzw. efekt fazy księżycowej w aktywności rynkowej zostały opublikowane w badaniach Dichev & James (2003) oraz Yuan (2006). W telegraficznym skrócie… Indeksy giełdowe miały tendencję do wzrostów podczas nowiu Księżyca. Spadały podczas pełni z efektem istotnym statystycznie.

Praktycznie wszystkie te badania akademickie ograniczały się do fazy księżyca. Okazuje się jednak, iż czynniki związane z Księżycem i Słońcem mogą również okazać się mogą również okazać się wysoce wpływowe. Mowa o tzw. węzłach księżycowych, oś apogeum – perygeum, sezonowości i tak dalej. Wszystkie te metody badawcze zostały odrzucone przez środowisko akademickie. Nie jest jasne, czy są wykorzystywane w funduszach inwestycyjnych; George Soros wielokrotnie jednak odnosił się do aspektu 'astrologicznego’ w cyklach.

… Oraz dekadowe

McMinn oceniak, iż tzw. cykl dekadowy może być skutecznie wykorzystywany do spekulacji giełdowych w bardzo długim terminie. Powołując się na Millera (2004) z Triple Screen Trading, „Jeśli ktoś był poza rynkiem na początku roku 0, wszedł na S&P 500 30 czerwca roku 2, następnie w roku 7 wyszedł z rynku między sierpniem a październikiem 7 roku, a na koniec ponownie wszedł na rynek w końcówce 9 roku, wartość 1 USD zainwestowanego w 1900 r. byłaby w 2002 roku warta 6 660,86 USD… W porównaniu do zaledwie 148,86 USD w 2002 r. w przypadku zwyczajnej, długoterminowej inwestycji przez cały ten okres”. Zatem świadomość i wykorzystanie 10-letniego cyklu przyniosłaby 44,9 razy większy zwrot”. McMinn ocenia, iż takie anomalie nie byłyby możliwe na losowych rynkach… I także korelują z cyklami 9/56.

Podsumowanie

Jak pokazują badania McMinna zjawiska finansowe poruszają się we wzorcach 9/56-letnich, choć trudno określić jednoznaczną przyczynę tego stanu rzeczy.

- Główne spadki Dow Jones Industrial Average w latach 1886-2021 (McMinn, 2023).

- Paniki finansowe w USA i Europie Zachodniej w latach 1760-1940 (McMinn, 2021).

- Początek i koniec bessy na DJIA w latach 1886-2021 (McMinn, 2022).

Cykl 9/56 lat wydaje się odgrywać istotną rolę w działalności handlowej w USA, ale mechanizm przyczynowy jest tajemnicą. W ocenie McMinna może mieć coś wspólnego z kątami między Księżycem a Słońcem na ekliptyce. McMinn bierze tu pod uwagę znaczenie fazy księżycowej i roku słonecznego

w określaniu cyklu rynku. Ocenił, iż istnieją w istocie dwie dwie możliwości wyjaśnienia efektu Księżyc-Słońce:

- Przyczynowy, czyli efekty pływowe Księżyc-Słońce wpływające na cykle fizjologiczne populacji,

które powodują, iż masowy nastrój oscyluje między podatnością na skrajny, zbiorowy optymizm i strach. To z kolei z kolei przejawia się w aktywności rynkowej. - Związek między efektami Księżyca i Słońca, cyklami fizjologicznymi i wynikami rynkowymi może być poparty różnymi badaniami. Na przykład poziomy hormonów u zwierząt i ludzi zmieniają się w ciągu miesiąca księżycowego (Endres i Schaad, 2002; Zimecki, 2006). Inne badania powiązały poziomy tych hormonów z sukcesem rynkowym (Chen & Ozdecki, 2006, Chen & Ozdenoren, 2005; Coates & Hebert, 2008; Coates et al, 2009).

- Synchroniczny, czyli Księżyc, Słońce jako wydarzenia rynkowe mogące być powiązane raczej czasowo, niż przyczynowo. Taki scenariusz byłby odmiana pewnej synchroniczności, promowanej niegdyś przez Junga (1952). Środowisko akademickie daje niewielkie wsparcie dla tej koncepcji.

Każde z tych podejść może przybliżyć nas do wyjaśnienia, dlaczego miliony ludzi reagują w podobnie, niekonsekwentny (ale cykliczny) sposób w czasach ekstremalnych zachowań rynkowych. McMinn nie idzie dalej i nie podaje własnych prób wyjaśnienia tych zależności, bada jedynie efekty statystyczne.

![Kim był św. Andrzej Bobola? [PATRON DNIA]](https://misyjne.pl/wp-content/uploads/2026/05/image-24.png)