3 lat temu

3 lat temu

Na lekcjach historii uczono o rewolucji francuskiej. Pod koniec XVIII wieku symbolem tego wydarzenia stało się szturmowanie Bastylii. Do głosu po raz pierwszy wówczas zostały dopuszczone masy chłopów. Przełomowe wydarzenie w historii świata, po którym król francuski stracił głowę a ówcześni inwestorzy często cały majątek. Skupimy się na inwestorach i lekcjach, jakie można z tego wynieść. Historia i dylematy inwestujących z tamtego okresu jest mocno pouczająca. Tak samo wtedy, jak i teraz dywersyfikacja geograficzna jest piekielnie ważna.

Giełda przed rewolucją

Mało osób zdaje sobie sprawę, jak aktywna była giełda francuska w XVIII wieku. Na parkiecie ciągle przekrzykiwali się maklerzy. Nikt nikogo nie słyszał, a drobni spekulanci co chwile tracili wszystko, co mieli. Nikt nie wiedział, co to wskaźnik cena do zysku, ale każdy wierzył, iż akcje jego spółki zrobią z niego milionera.

Nie brakowało tu różnych klas społecznych, których łączyło jedno – marzenie o bogactwie. Pogoń za pieniądzem kierowała człowiekiem tak 2000 tysiące lat temu, jak w osiemnastym wieku. Przekazy historyczne są jasne i spójne w opisie nastawienia ówczesnych ludzi do giełdy. Świetnie zresztą widać to także w historii największego spekulanta Francji Johna Law. To, co stało się wtedy z notowaniami Kompanii Missisipi, przeszło już do legend. Inwestowanie w tamtych czasach oznaczało zarobki i straty tego samego dnia po kilkadziesiąt procent.

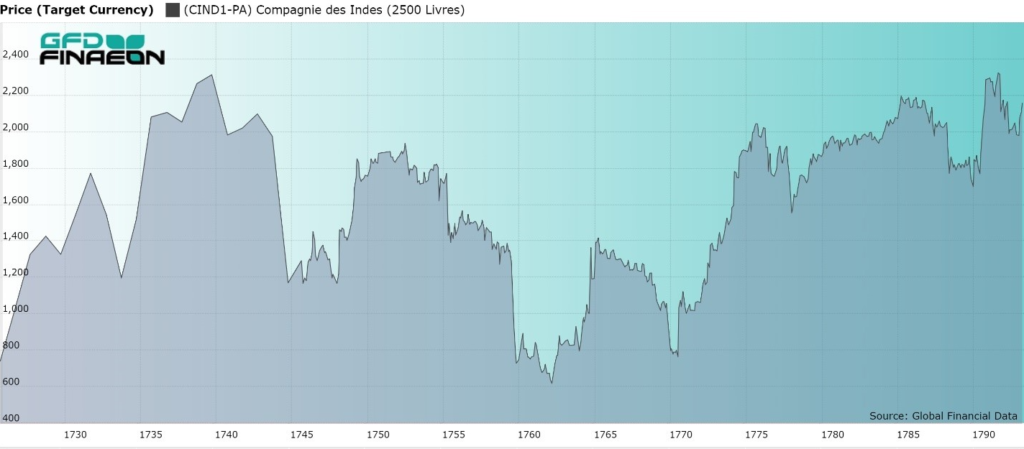

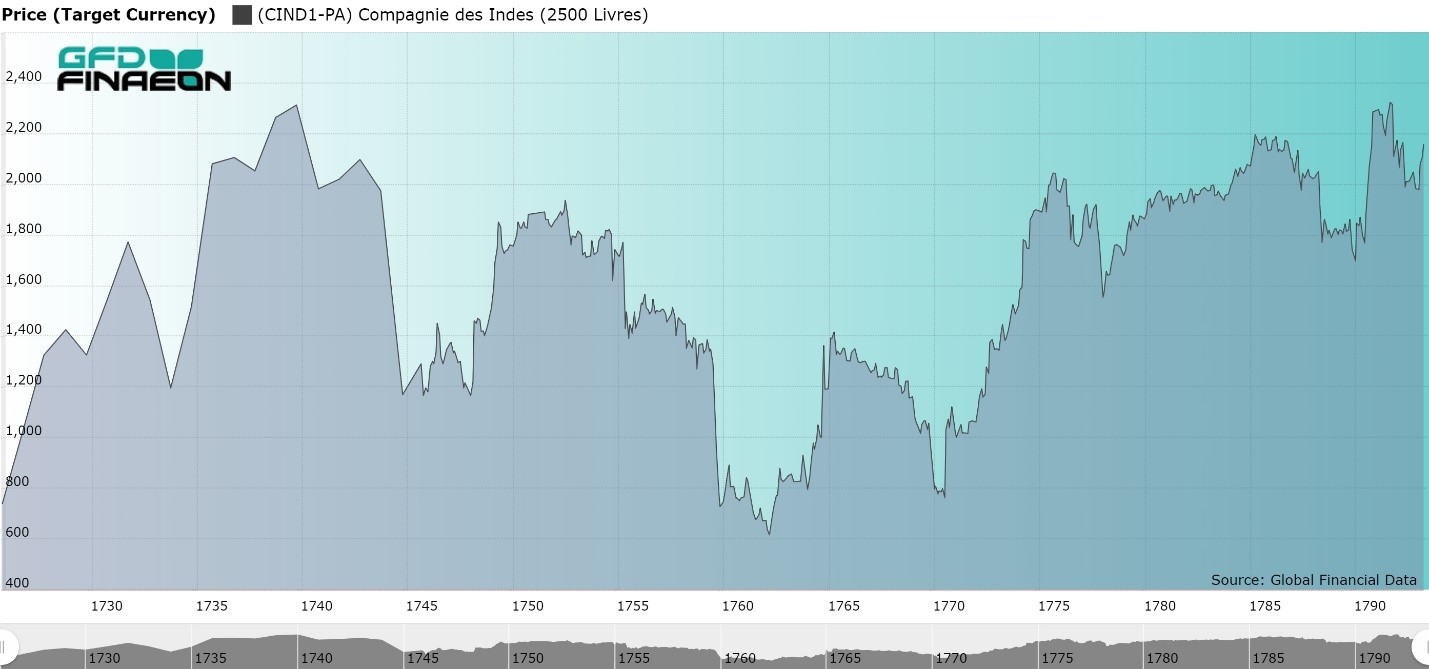

Oficjalny start paryskiej giełdy miał miejsce 24 września 1724 roku. Notowanych było 15 spółek i 50 różnych obligacji skarbowych. Zmienność tego rynku dobrze widać na wykresie notowań akcji spółki francuskiej Kompani Wschodnioindyjskiej. To dokładnie wspomniana wcześniej Kompania Missisipi z historii o Johnie Law. Zmieniono jednak jej nazwę, bo tak się akurat złożyło, iż po osunięciu kursu o 90%, inwestorzy nie byli do niej pozytywnie nastawieni.

Kurs akcji francuskiej Kompani Wschodnioindyjskiej

Źródło: https://globalfinancialdata.com/

Źródło: https://globalfinancialdata.com/Po wybuchu rewolucji inwestorzy stracili cały majątek

Nad inwestorami czarne chmury zaczęły się gromadzić od 1789 roku. Szturm bastylii był tylko momentem symbolicznym, wielkiego procesu, jaki właśnie nabierał tempa. Masy chłopów żądały „równego podziału majątku” i „ukarania burżuazji”. Ucierpieć zatem miały więc również ci, którzy posiadali majątek na giełdzie.

Z biegiem czasu nastroje mas tylko się radykalizowały, co pociągnęło za sobą niewyobrażalną skale mordów i złodziejstwa. Kraj stanął na krawędzi upadku. Było tak źle, iż jeden z wojskowych musiał zaprowadzić porządek. Nazywał się Napoleon.

Zanim jednak generał doszedł do władzy, dopełnił się dramat akcjonariuszy i obligatariuszy. Paryska giełda została zamknięta w 1793 roku. Handel akcjami ustał całkowicie. Ludzie, którzy trzymali swój majątek w akcjach stracili wszystko. Współczesne prawo obchodziła jeszcze jakoś francuska Kompania Wschodnioindyjska, ale i ona zbankrutowała 2 lata później. Z całego wielkiego majątku, do masy upadłościowej weszły tylko trzy statki. Zarząd firmy został stracony na gilotynach, za „przeszkadzanie sprawie rewolucji”.

Posiadających obligacje nie spotkał wcale lepszy los. Rewolucyjna Francja była zadłużona na gigantyczną skalę i w 1796 roku zdewaluowała swój przedrewolucyjny dług o 2/3.

Dywersyfikuj się geograficznie

Francuski przykład dla współczesnych inwestorów może wydawać się abstrakcyjny, ale wcale nie powinien. Współcześnie również miały miejsce rewolucje podczas, których tracono majątki. Przykład? Bolszewicka Rosja, komunistyczne Chiny za czasów Mao, czy Kambodża z epoki czerwonych Khmerów. W końcu choćby w 2022 roku zagraniczni inwestorzy z aktywami w Rosji mogą je w zasadzie spisać na straty.

Dywersyfikacja geograficzna jest ważna. Posiadanie całego majątku w jednym kraju i jednej walucie to zawsze niepotrzebne ryzyko. Tymczasem polski inwestor w dalszym ciągu ma w sobie mocny „Home Bias” i inwestuje najczęściej wyłącznie na GPW. Zupełnie niepotrzebnie. Z badań wynika, iż przed inwestycjami zagranicznymi zniechęca ryzyko walutowe, asymetria informacji i bariera językowa. Tymczasem z perspektywy światowego rynku akcji, polska giełda to wciąż mocny zaścianek. Na takim łatwiej aktywnym inwestorom znaleźć niedowartościowane rynkowe perły, ale o wiele trudniej inwestorom pasywnym pokonać światowy rynek.

Do zarobienia,

Karol Badowski

{kind=link}