8 miesięcy temu

8 miesięcy temu

„Armagedon na rynku biur”, „Nowy kryzys systemowy”, „Banki upadną przez puste wieżowce” – takie nagłówki w ostatnich miesiącach widzieliście pewnie nie raz.

Na zdjęciach: opustoszałe wieżowce w San Francisco, bankrutujące fundusze, wykresy odsetka pustostanów lecące w górę jak rakieta. I znów to samo pytanie:

Czy to już nowa bańka? Czy grozi nam powtórka z 2008 roku?

Ale zanim zaczniesz panikować – spójrz na prawdziwe dane. W tym materiale pokażę, dlaczego obecny kryzys biurowców jest realny, ale nie systemowy, kto naprawdę jest w tarapatach, a gdzie rynek się po prostu zdrowo czyści. To nie 2008 i choć część budynków naprawdę zamieni się w straty, to nie znaczy, iż będzie to powodem do katastrofy.

Czy giełdzie grozi powtórka z kryzysu 2008 roku? Puste budynki już straszą rynek!

Odzyskaj płynność z eFaktor! Zamień swoje faktury na gotówkę choćby w 24 godziny – szybko, prosto i bez biurokracji.

Sprawdź jak to działa: https://efaktor.com.pl/promo/dna-content/

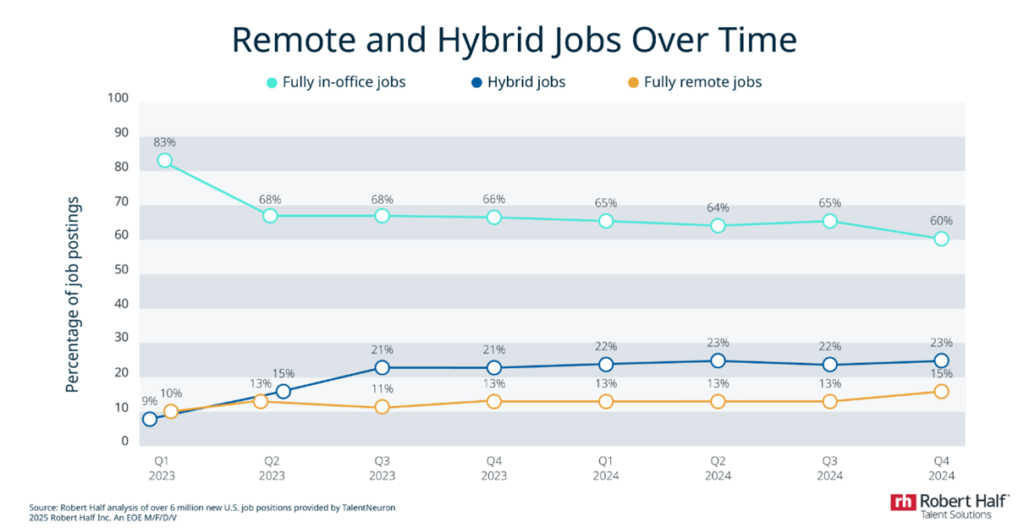

Narodziny problemu: pandemia i praca zdalna

Żeby zrozumieć, dlaczego w ogóle mamy ten problem, musimy cofnąć się do 2020 roku. Pandemia wymusiła największy eksperyment pracy zdalnej w historii ludzkości. I okazało się, iż w wielu branżach, szczególnie w sektorze usług i technologii, praca spoza biura jest nie tylko możliwa, ale często równie efektywna.

Według szacunków Gartner przed pandemią 70% pracowników nigdy nie pracowało zdalnie. Po pandemii ten odsetek uległ zmniejszeniu do 52%, a liczba pracowników, którzy zawsze pracują zdalnie niemal się podwoiła, bo ich odsetek urósł z 10 do 19%.

Gdy świat zaczął wracać do normalności, pracownicy nie chcieli wracać do starych nawyków. Model hybrydowy, łączący pracę z domu i biura, lub choćby praca w pełni zdalna, stały się nowym standardem, a wręcz oczekiwaniem wobec pracodawców. Dla wielu osób stał się to dodatkowy „benefit” pracowniczy.

Nawet po pandemii w USA ten trend się utrwalał. W latach 2023 i 2024 w USA rosła liczba nowych miejsc pracy w trybie zdalnym i hybrydowym, a spadała liczba ofert pracy w pełni biurowej.

Biura pod presją: pustostany i drogi dług

Dla firm to był prosty rachunek. Po co płacić gigantyczne czynsze za dziesięć pięter w centrum miasta, skoro na co dzień w biurze fizycznie pojawia się mniej niż połowa załogi? Zaczęła się fala optymalizacji kosztów: rezygnacje z przedłużania umów najmu, próby podnajmowania pustych pięter i ogólna redukcja zapotrzebowania na powierzchnię biurową.

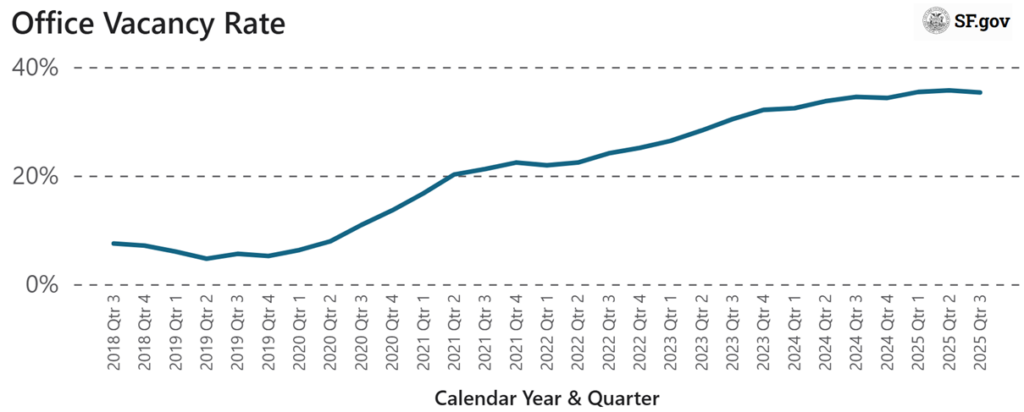

To widać w danych. Wskaźnik pustostanów, czyli tak zwany vacancy rate, w kluczowych amerykańskich metropoliach wystrzelił w górę. W miastach takich jak San Francisco, silnie uzależnionym od sektora tech, wskaźnik ten osiągnął poziomy nienotowane od dekad, zbliżając się choćby do 40%.

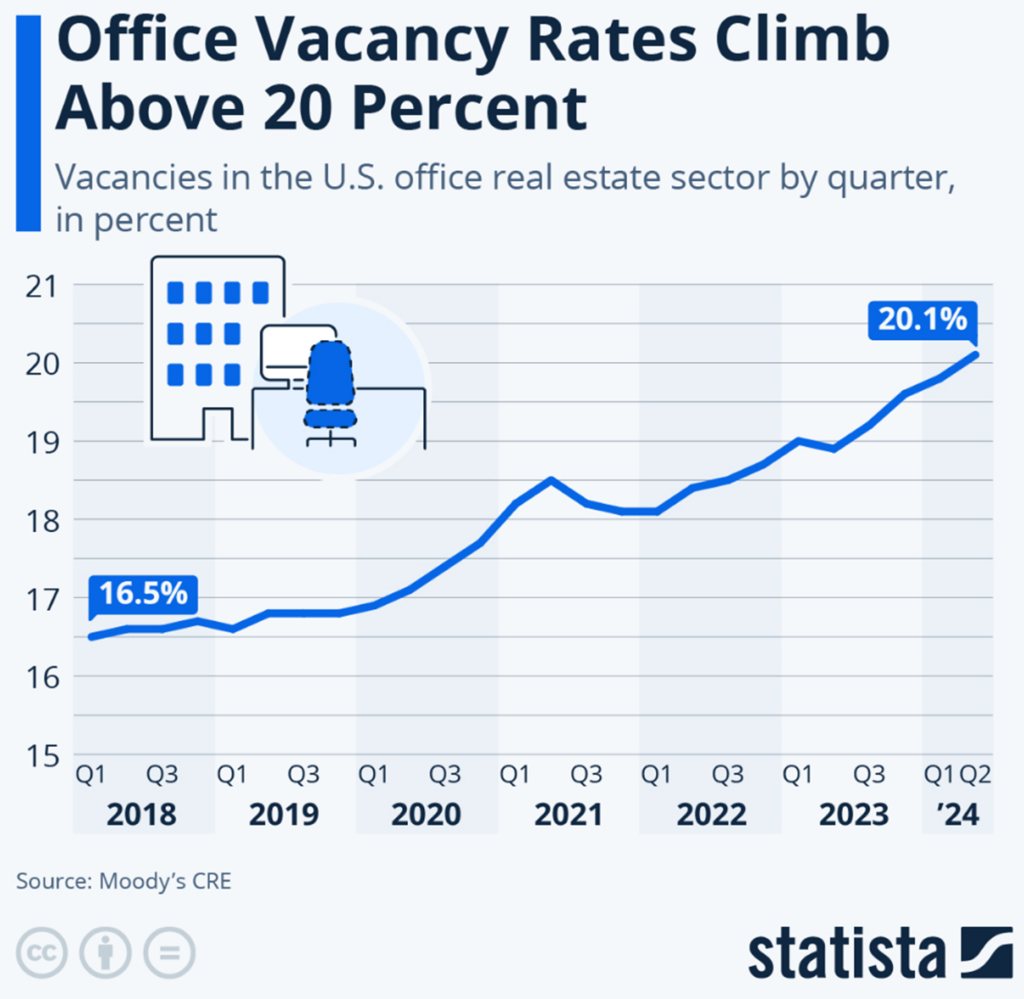

W całych Stanach w 2024 roku wskaźnik pustostanów dla nieruchomości biurowych przekroczył 20%.

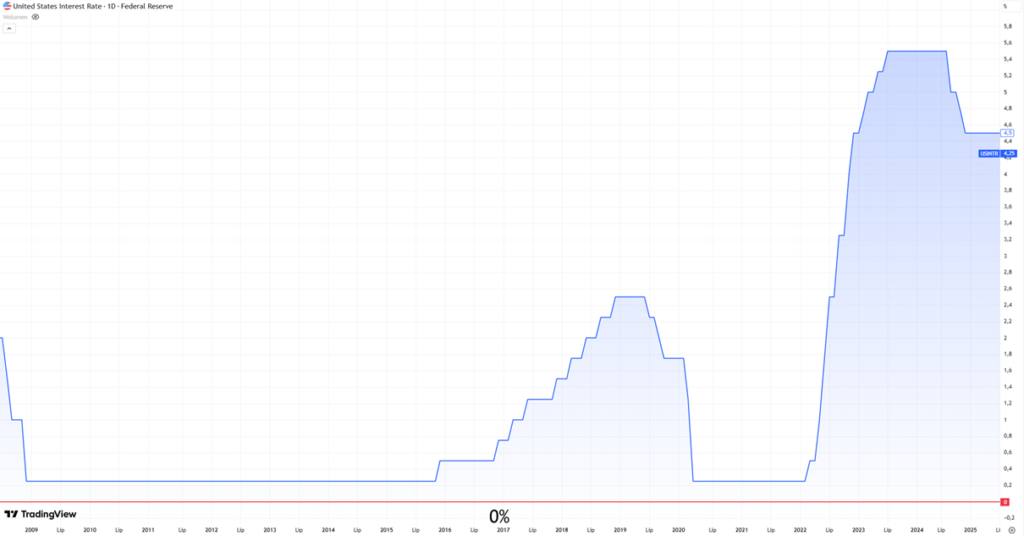

Fundamentalna zmiana kultury pracy to jednak tylko połowa problemu. Na kryzys popytu na nieruchomości biurowe nałożył się drugi, potężny cios: gwałtowny cykl podwyżek stóp procentowych, który zafundowała Rezerwa Federalna walcząca z inflacją.

Przez ponad dekadę rynek nieruchomości komercyjnych, w tym biurowców, funkcjonował w środowisku niemal zerowych stóp procentowych. Kredyty na zakup i refinansowanie budynków były ekstremalnie tanie. Gdy stopy procentowe poszybowały w górę w najszybszym tempie od lat, koszty finansowania eksplodowały.

Właściciele biurowców znaleźli się w potrzasku. Z jednej strony spadają im przychody, bo mają coraz więcej pustostanów i muszą obniżać czynsze, by przyciągnąć najemców. Z drugiej strony, koszty obsługi ich długu drastycznie rosną.

To trochę przypomina problemy, które czasem spotykają wiele mniejszych firm. Przychody czasem maleją, koszty są dalej, a największym problemem staje się utrzymanie płynności.

Mamy więc idealną burzę: fundamentalny spadek popytu na produkt i jednoczesny, gwałtowny wzrost kosztów jego posiadania. To geneza tego kryzysu.

Narracja strachu: efekt domina i widmo 2008 roku

Dlaczego rynek jednak tak nerwowo do tego podchodzi i skąd biorą się ciągłe porównania do 2008 roku. Mechanizm, który budzi ten strach, jest pozornie logiczny i przypomina spiralę śmierci.

W mediach przedstawia się to jako prosty efekt domina. Skoro firmy masowo rezygnują z biur lub ograniczają wynajmowaną powierzchnię, to właściciele budynków zaczynają tracić przychody z czynszów.

Budynek pustoszeje, więc jego wartość rynkowa spada. W efekcie właściciel przestaje mieć środki na spłatę kredytu związanego z tą nieruchomością. Bank, który udzielił kredytu zostaje z problemem, bo jego zabezpieczenie, czyli biurowiec, jest warty mniej niż kwota pożyczki. No i mamy wysyp katastrofy i wielki krach.

Właściciele bankrutują. Banki przejmują toksyczne aktywa, a puste budynki, na które nie ma chętnych trzeba potężnie przecenić.

Łatwo tą nitką dojść do strachu przed kryzysem systemowym. W końcu nie można wykluczyć, iż upadek jednego czy dwóch banków, szczególnie tych regionalnych, które były mocno zaangażowane w finansowanie nieruchomości komercyjnych, wywoła efekt domina i panikę.

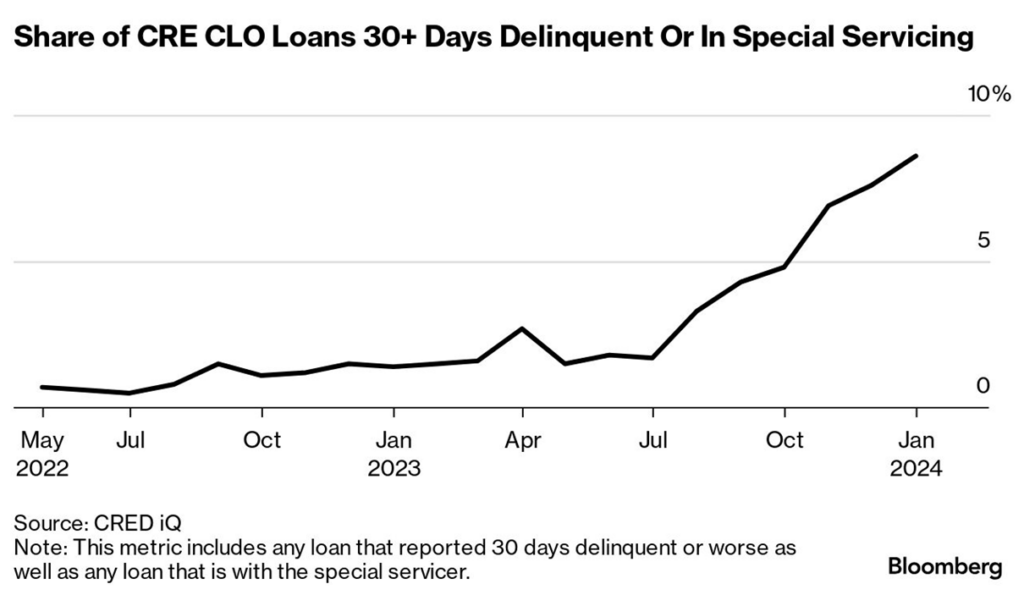

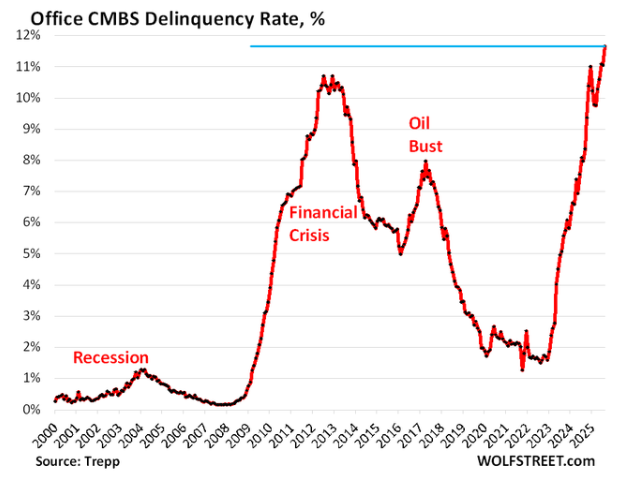

Dane potwierdzają zresztą, iż to nie tylko hipotetyczny scenariusz, ale część takich problemów już się materializowała. W 2024 roku odsetek zagrożonych kredytów zabezpieczonych nieruchomościami komercyjnymi zbliżył się do 10%.

Z koeli udział niespłacanych na czas kredytów biurowych osiągnął w 2025 roku rekordowy poziom niewidziany od lat, choćby w czasie kryzysu z 2008 roku!

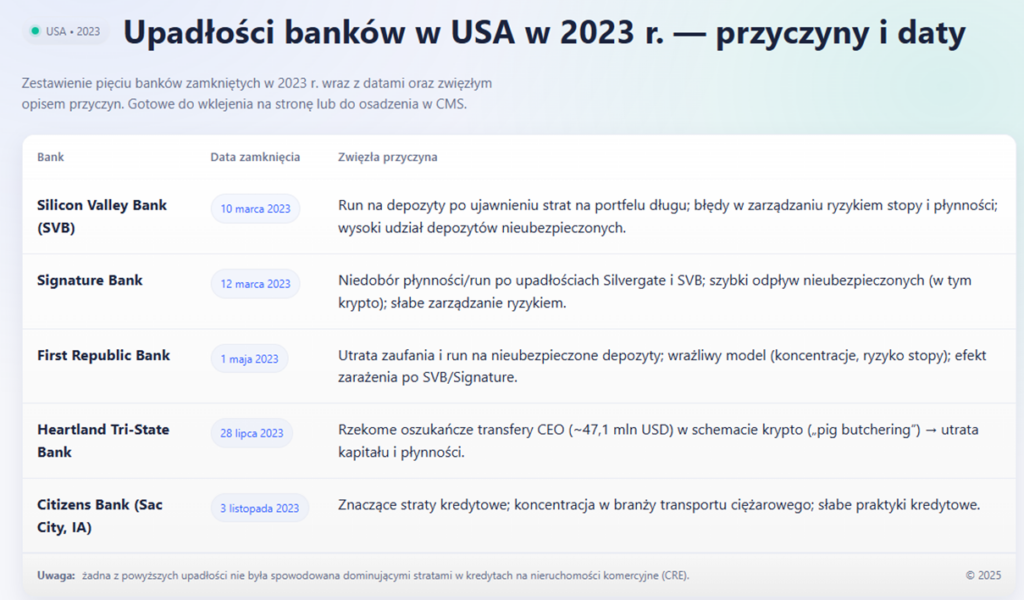

Dwa lata temu w 2023 roku w sumie choćby obserwowaliśmy taki mini (albo choćby mikro) kryzys na rynku banków regionalnych w Stanach Zjednoczonych. Tylko w sumie… żadne z tamtejszych bankructw nie było powiązane z nieruchomościami komercyjnymi i biurowcami.

W większości tych banków, problemy były spowodowane złym zarządzaniem ryzykiem, połączonym z paniką klientów, którzy w strachu przed upadkiem banków wypłacali swoje depozyty, a tym samym pogarszali płynność.

Plot twist: skala problemu i przejrzystość ryzyka

Tu dochodzimy do kluczowego plot twistu, całej tej historii. Choć mechanizm strachu, który opisałem, brzmi groźnie, to przy głębszej analizie porównanie do 2008 roku rozpada się na kawałki. Oto cztery fundamentalne różnice, które sprawiają, iż to nie jest ten sam kaliber kryzysu.

Argument Pierwszy: SKALA.

To jest najważniejszy argument. W 2008 roku problemem był rynek kredytów mieszkaniowych, a konkretnie jego toksyczny segment subprime. Całkowita wartość rynku kredytów hipotecznych w USA liczy się w dziesiątkach bilionów dolarów. To był absolutny fundament całego systemu finansowego.

Dziś mówimy o problemie na rynku nieruchomości komercyjnych, i to choćby nie na całym, ale głównie w jego jednym, konkretnym segmencie: biurowcach. Cały rynek kredytów na nieruchomości komercyjne (CRE) jest wielokrotnie mniejszy niż rynek mieszkaniowy. A sam segment biurowy to tylko część tego rynku. Raport FDIC szacuje, iż to około 25% całego rynku nieruchomości komercyjnych.

To znaczy, iż w 2025 roku rynek kredytów biurowych stanowi zaledwie 5,3% rynku kredytów mieszkaniowych, które były powodem kryzysu w 2008 roku. To znaczy, iż choćby gdyby cały ten segment po prostu wyparował, to nie wywoła takich problemów, jak w 2008 roku klasyczny szeroki segment nieruchomości.

W 2008 roku walił się fundament globalnych finansów. Dziś problem to pęknięcia ściany w jednym z pokoi. Potencjalny cios finansowy jest po prostu nieporównywalnie mniejszy i znacznie łatwiejszy do absorpcji przez system.

Co z tego, iż rekordowy odsetek kredytów na biurowce jest niespłacany, jeżeli wartość tych kredytów jest niczym w skali całej gospodarki i problemów z 2008 roku.

Argument Drugi: Przejrzystość i Ekspozycja.

W 2008 roku mało kto wiedział, gdzie jest ryzyko. Te złe kredyty subprime były przepakowywane w skomplikowane instrumenty pochodne, tak zwane CDO i MBS, a następnie sprzedawane po całym świecie. Bank w Niemczech nieświadomie kupował pakiet toksycznych kredytów z Florydy. Gdy bomba wybuchła, okazało się, iż ryzyko jest wszędzie i nigdzie jednocześnie. Nikt nie wiedział, kto tak naprawdę jest bankrutem.

Dziś sytuacja jest radykalnie inna. Wiemy doskonale, kto trzyma te kredyty. Ryzyko nie jest ukryte w skomplikowanych instrumentach rozproszonych po globie. Ono siedzi wprost w bilansach konkretnych banków.

Co więcej, wiemy, których banków. To nie są systemowi giganci, jak JP Morgan, Goldman Sachs czy Bank of America. Oni odrobili lekcję z 2008 roku, są dziś znacznie lepiej skapitalizowani i mają stosunkowo niewielką ekspozycję na biurowce. Problemem obciążone są głównie małe i średnie banki regionalne. To one historycznie finansowały lokalne projekty budowlane. To jest ich problem, który jest poważny, ale jest to problem zlokalizowany i możliwy do zarządzania przez regulatorów.

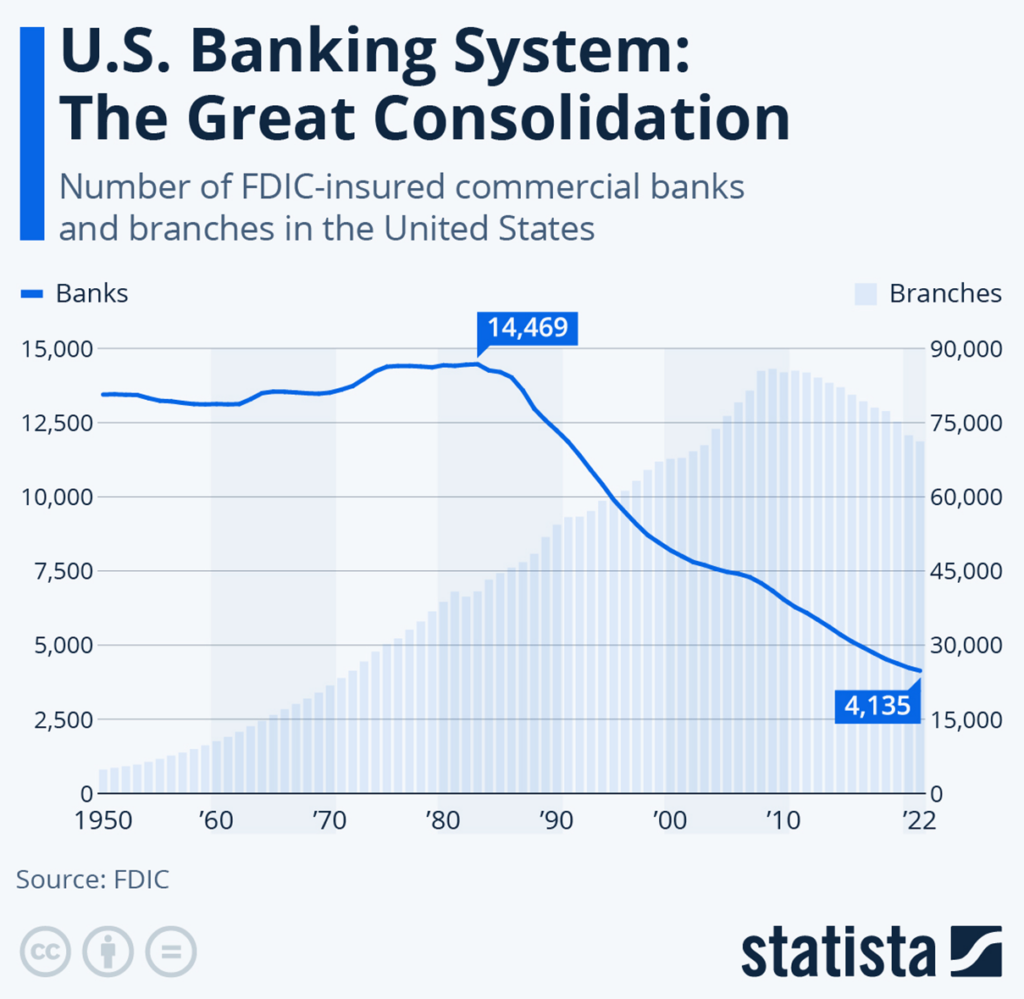

Małe banki w razie problemów znacznie łatwiej wesprzeć, dokapitalizować, albo po prostu przejąć. Myślę, iż niejeden gigant z branży chętnie skonsoliduje trochę rynku, żeby jeszcze podrosnąć.

Zresztą to dzieje się nie od wczoraj, bo branża bankowa w USA była i jest bardzo rozporoszona. Od kilkunastu lat obserwujemy jej konsolidację, czyli fuzje i przejęcie pomiędzy graczami z branży.

Argument trzeci: Brak dźwigni finansowej.

W 2008 roku na kredytach hipotecznych oparta była cała globalna piramida finansowa. Banki inwestycyjne miały olbrzymią dźwignie finansową. Instytucje takie jak AIG ubezpieczały te toksyczne aktywa na biliony dolarów. Kiedy rynek bazowy drgnął, cała ta zlewarowana struktura zawaliła się jak domek z kart, zamrażając płynność na całym świecie.

Dziś rynek biurowców nie jest sercem systemu finansowego. Nie ma na nim opartej globalnej piramidy derywatów. Inwestorzy nie są na nim zlewarowani w takim stopniu. Upadek choćby kilku właścicieli biurowców i problemy banków regionalnych nie spowodują zatrzymania akcji serca globalnego systemu kredytowego. Cios będzie bolesny, ale nie śmiertelny dla globalnej płynności.

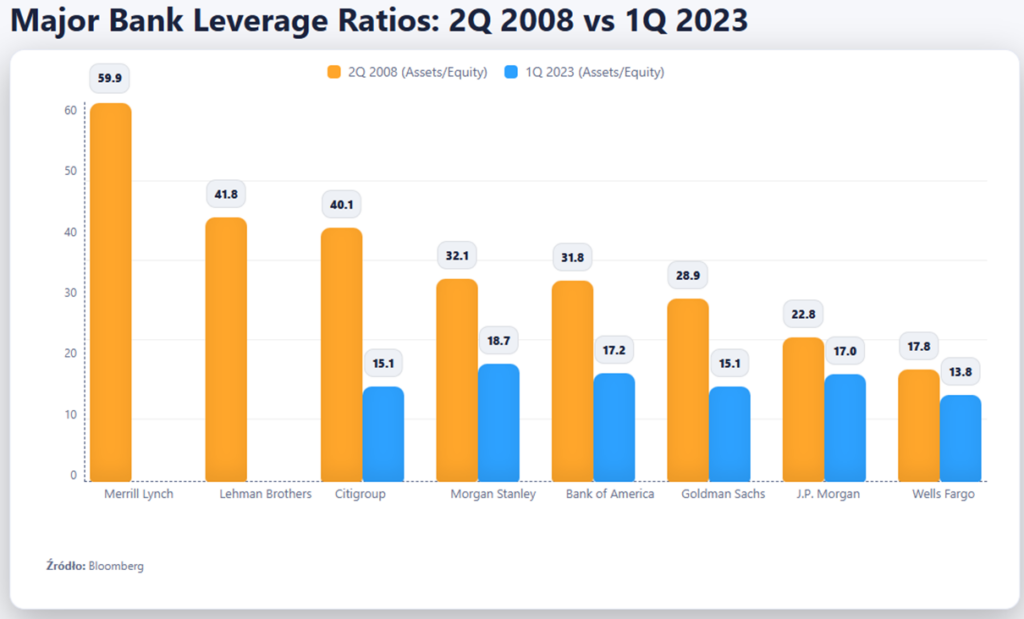

Żeby zrozumieć różnicę wystarczy spojrzeć na ten wykres. W 2008 roku jeden z największych banków miał dźwignię finansową na poziomie niemal 60:1. W 2023 roku żaden z dużych banków w USA nie przekraczał tym wskaźnikiem 20:1.

Ten wykres w bardzo obrazowy sposób pokazuje, dlaczego dzisiejszy system bankowy jest znacznie bezpieczniejszy niż ten z 2008 roku. Porównuje on współczynnik dźwigni finansowej (Leverage Ratio) największych banków inwestycyjnych w czasie wielkiego kryzysu finansowego i dziś.

Czym dokładnie jest Wskaźnik Dźwigni Finansowej?

Pokazuje ile aktywów (głównie udzielonych kredytów) posiada bank w stosunku do swojego kapitału własnego (czyli „własnych” pieniędzy).

Wysoki wskaźnik (np. 40:1 jak u Citigroup w 2008): Oznacza, iż na każdego 1 dolara kapitału własnego, bank posiadał aż 40 dolarów kredytów (głównie). To sytuacja ekstremalnie ryzykowna. Wystarczyłoby, iż wartość jego aktywów spadłaby o zaledwie 2.5%, aby całkowicie wymazać cały kapitał własny banku i doprowadzić go do bankructwa. Natomiast niski wskaźnik daje znacznie grubszą „poduszkę bezpieczeństwa”.

Argument Czwarty: Natura samego Kryzysu.

Kryzys z 2008 roku był kryzysem kredytowym. Wynikiem patologii, oszustw i fundamentalnie złego udzielania kredytów. Banki pożyczały pieniądze ludziom, o których wiedziały, iż nigdy ich nie spłacą. To była bańka spekulacyjna oparta na wadliwym produkcie.

Obecny kryzys biurowców to nie jest kryzys kredytowy, to kryzys fundamentalnej zmiany popytu. Kredyty udzielane w 2017 czy 2019 roku na zakup biurowców były w większości zdrowe. Budynki były pełne, najemcy płacili, biznes się kręcił. Nikt nie zakładał, iż globalna pandemia na stałe zmieni kulturę pracy.

To bardziej przypomina sytuację galerii handlowych zabijanych przez e-commerce, niż nagły wybuch bańki spekulacyjnej. A to ma kluczową konsekwencję: ten kryzys jest powolny. To nie jest nagła eksplozja, to jest „powolne spalanie”.

Właściciele budynków, banki i rynek widzą ten problem od lat. Umowy najmu nie wygasają z dnia na dzień. To daje systemowi czas na reakcję, na budowanie rezerw, na renegocjacje kredytów, na planowanie przejęć czy szukanie rozwiązań. W 2008 roku nikt nie miał czasu w nic – system zamarzł w ciągu kilku tygodni. Dziś mamy do czynienia z powolnym procesem dostosowawczym, który potrwa lata i już trwa kilka lat, bo od pandemii minęło już 5 lat.

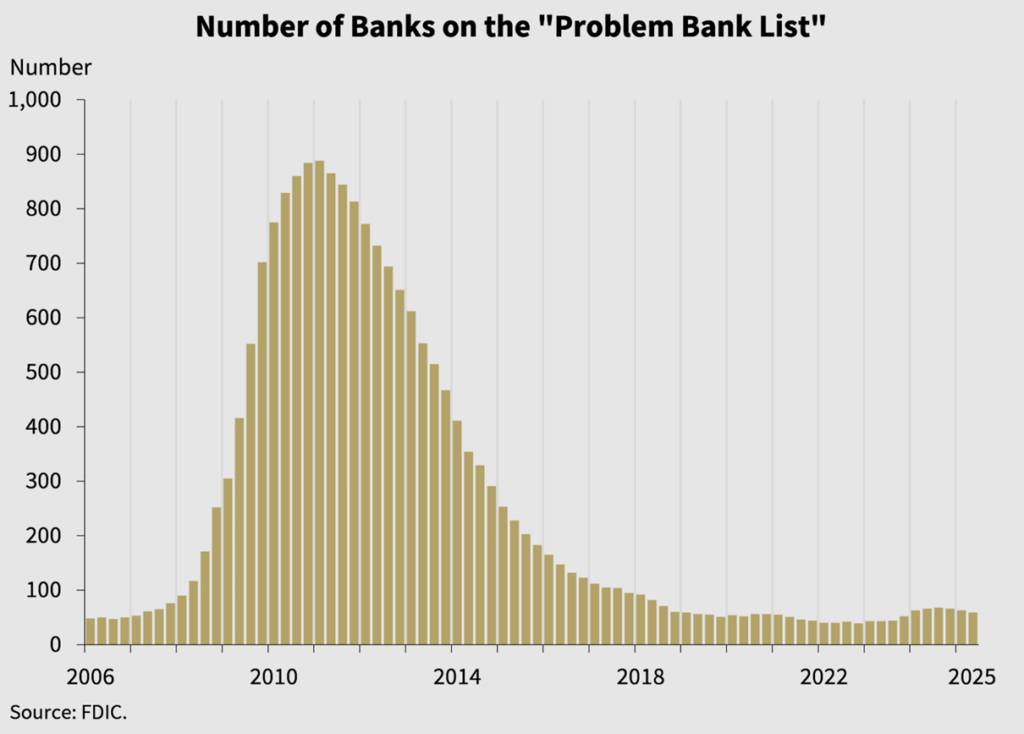

To jednak nie wszystko. Wystarczy spojrzeć na dane dotyczące ilość upadłych banków i banków, które są klasyfikowane jako „problematyczne”, żeby zrozumieć, iż dzisiejsze problemy są niczym w porównaniu do problemów z 2008 roku.

W 2025 roku liczba tych „problematycznych” banków nie przekracza 100, a i tak już widzimy, iż od kilku miesięcy, ta liczba zaczyna powoli maleć. W okresie po 2008 roku ta liczba przekroczyła 900. Ta dysproporcje bardzo dobrze oddaje różnice w skali obu problemów.

Gdzie naprawdę boli: banki regionalne i biurowe B/C

To, iż nie jest to kryzys systemowy na miarę 2008 roku. Nie oznacza oczywiście, iż problemu nie ma. On jest i dla niektórych sektorów będzie bardzo bolesny. Kryzys biurowców nie jest monolitem; ma swoje epicentra i swoje konkretne ofiary. Aby zrozumieć, gdzie naprawdę boli, musimy spojrzeć na dwa najważniejsze niuanse.

Pierwszym i najważniejszym epicentrum są banki regionalne. Jak już wspomniałem, giganci z Wall Street, których widzieliśmy na wykresie dźwigni, są dziś świetnie skapitalizowani i mają bardzo zdywersyfikowane portfele. Upadek choćby całego sektora biurowego byłby dla nich bolesny, ale nie śmiertelny.

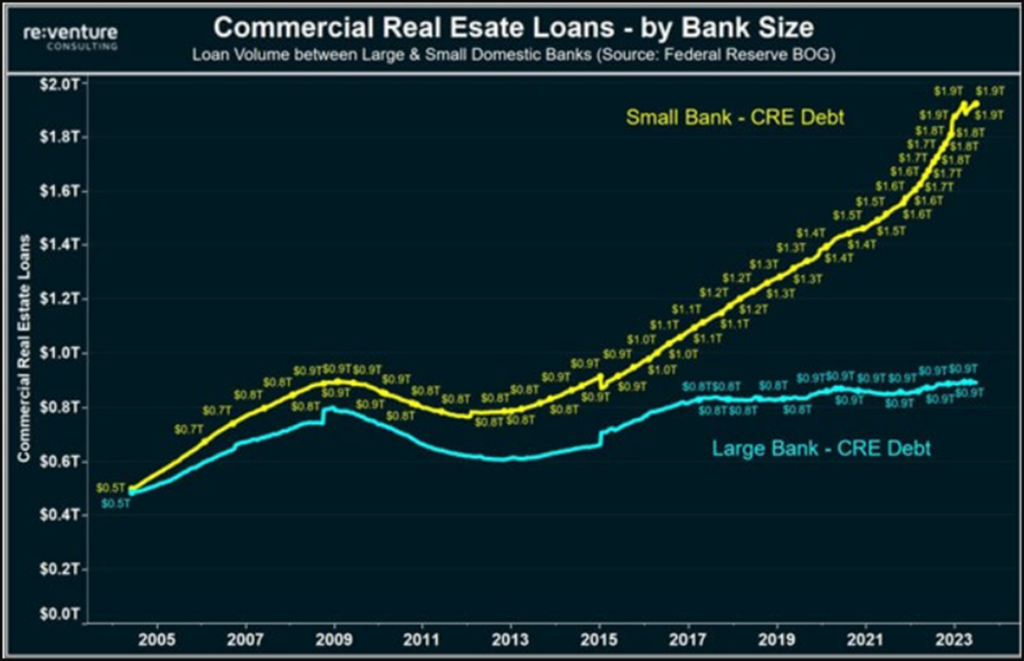

Zupełnie inaczej wygląda sytuacja w małych i średnich bankach regionalnych. Dla banku działającego lokalnie, finansowanie lokalnych nieruchomości komercyjnych to często był chleb powszedni i znacząca część portfela kredytowego. Kiedy te kredyty zaczynają masowo wpadać w kłopoty, nie jest to dla nich jeden z wielu problemów. To jest problem egzystencjalny.

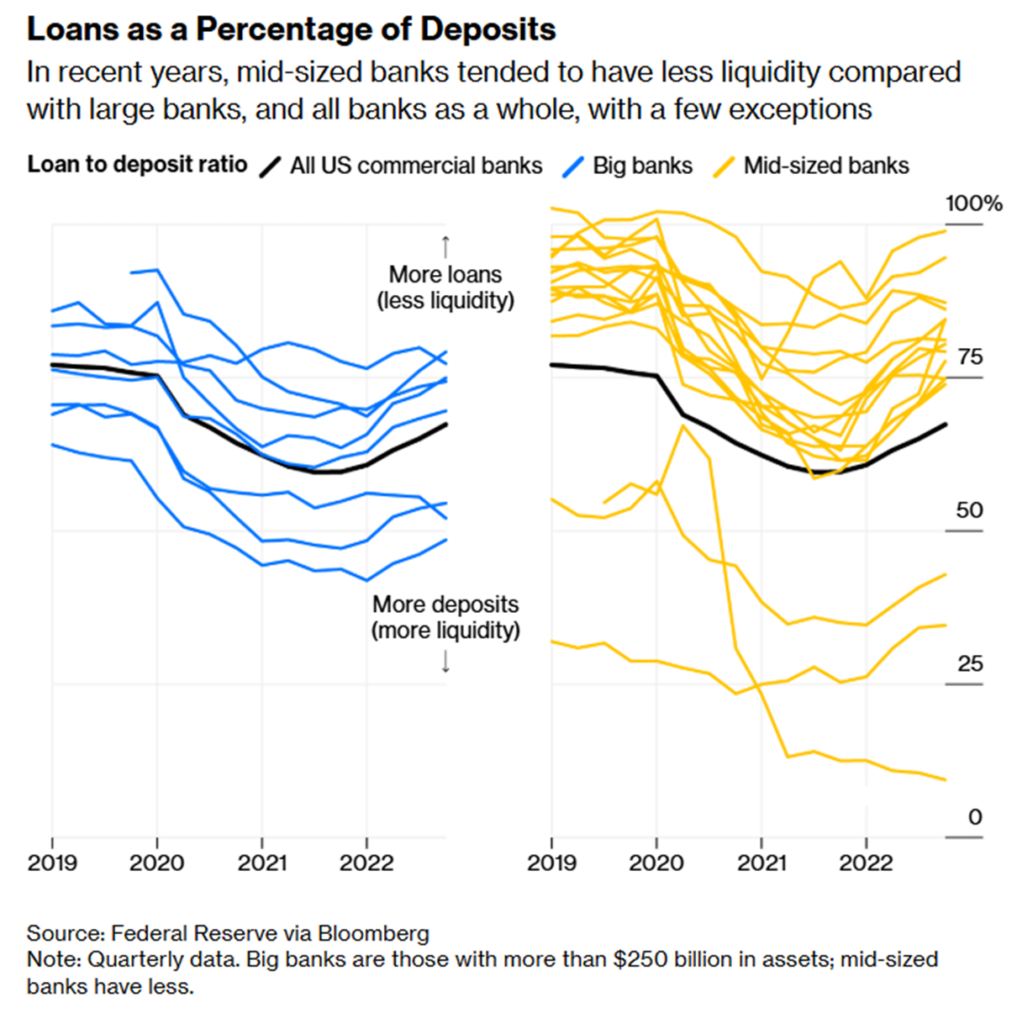

Dobrze pokazuje to poniższy wykres. Niebieskie linie po lewej stronie do duże banki, a żółte po prawej to średnie banki. Jak widać zdecydowana większość żółtych linii znajduje się ponad czarną linia, czyli średnią dla całego sektora. To oznacza, iż średnie banki mają groszom płynność i tym samym są bardziej narażone, na jakieś problemy finansowe.

I wreszcie najważniejszy niuans: musimy przestać mówić o „rynku biurowym” jako o całości. Ten rynek brutalnie pękł na dwa różne światy.

Mamy do czynienia ze zjawiskiem „ucieczki do jakości” (flight to quality). Skoro firmy i tak redukują powierzchnię i skoro mają ściągać pracowników do biura choćby na trzy dni w tygodniu, to chcą im oferować najlepsze możliwe warunki. W efekcie, nowoczesne, zielone, świetnie zlokalizowane i naszpikowane udogodnieniami biurowce klasy „A” radzą sobie całkiem dobrze.

Prawdziwy dramat odbywa się segment niżej. To stare, energochłonne, nieatrakcyjne budynki klasy „B” i „C”, często na przedmieściach lub w gorszych lokalizacjach, dosłownie umierają. To one stoją puste, to one generują straty i to one są toksycznym aktywem w bilansach banków regionalnych. Kryzys nie dotyka więc całego rynku po równo. On po prostu zmiata z planszy aktywa gorszej jakości.

Problem nieruchomości biurowych jest realny, ale skoncentrowany. Boli przede wszystkim banki regionalne i branże nieruchomości komercyjnych, uderza najmocniej głównie budynków starego typu.

Wnioski dla inwestorów: REIT-y, banki i selekcja ryzyka

Co to wszystko oznacza dla nas, jako inwestorów? Skoro znamy już naturę problemu i wiemy, gdzie on leży, możemy wyciągnąć kilka konkretnych wniosków.

Po pierwsze, co z funduszami REIT inwestującymi w biurowce? Czy ich gwałtowne spadki to historyczna okazja, czy klasyczna pułapka (tzw. value trap)? Odpowiedź brzmi: to zależy.

Kluczowe jest, aby zrozumieć, co taki fundusz ma w portfelu. jeżeli jest to REIT posiadający głównie stare budynki klasy B i C w słabych lokalizacjach, prawdopodobnie patrzymy na topniejącą kostkę lodu. Taki fundusz może już nigdy nie wrócić do dawnej świetności.

Z drugiej strony, REIT-y skupione na portfelu budynków premium – tych najnowocześniejszych, zielonych, w najlepszych lokalizacjach – mogą być interesujące. Zjawisko „ucieczki do jakości” może wręcz wzmocnić ich pozycję rynkową w długim terminie. Konieczna jest tu głęboka analiza portfela, zanim zainwestujemy jakiekolwiek pieniądze. Samo kupno dziś REIT-a, który spadł, a wcześniej przez 10 lat rósł nie będzie sensowną decyzją, bo REIT REIT-owi nierówny. Trzeba wiedzieć, w co dokładnie konkretny REIT inwestuje i co ma w swoim portfelu.

Po drugie do obserwacji jest sektor bankowy. Czy należy go unikać? Systemowo, jak ustaliliśmy, wielcy gracze są bezpieczni, ale jeżeli rozważamy inwestycje w konkretne, zwłaszcza mniejsze lub średnie banki amerykańskie, to podstawą jest sprawdzenie ich sprawozdań finansowych pod kątem ekspozycji na rynek nieruchomości komercyjnych.

W obecnej sytuacji, wysoki odsetek kredytów CRE w portfelu, zwłaszcza tych na biurowce, to poważna czerwona flaga.

Kto zarobi na kryzysie i jak zmieni się system

I wreszcie po trzecie – na każdym kryzysie ktoś zarabia. Kto może być wygranym tej sytuacji?

Tu warto spojrzeć w kierunku funduszy typu private equity lub specjalizujących się w inwestycjach w aktywa w trudnej sytuacji (distressed assets), jak na przykład Blackstone czy KKR. Te podmioty mają miliardy dolarów gotówki i tylko czekają, aż banki zaczną masowo przejmować zbankrutowane biurowce. Będą je skupować za ułamek ich pierwotnej wartości, restrukturyzować, przekształcać lub po prostu przeczekiwać kryzys.

Na początku 2025 roku Blackstone już prezentował kontrariańskie stanowisko wobec nieruchomości komercyjnych. Prezes w styczniu 2025 roku stwierdził, iż rynek uklepał już dołek, a najgorsze za nami. Stwierdził również, iż wyceny są „gotowe na odbicie”, a firma aktywnie rozważa nowe inwestycje w segmencie biurowców.

Krótko mówiąc, Blackstone sygnalizuje, iż po brutalnej przecenie, wybrane, najlepsze aktywa biurowe stały się ponownie atrakcyjną okazją inwestycyjną i firma zamierza to wykorzystać. Jak wszędzie i jak zawsze są wygrani i są przegrani.

Rynek biurowy przechodzi trudny moment, szczególnie w USA i szczególnie tam, gdzie pandemia zmieniła sposób pracy bardziej niż infrastruktura zdążyła się dostosować.

Ale to nie znaczy, iż grozi nam systemowy kryzys. Banki są inaczej zlewarowane, inwestorzy bardziej selektywni, a wartość nieruchomości… to nie tylko liczba zajętych biurek, ale też lokalizacja, jakość i elastyczność.

Niektóre wieżowce faktycznie stracą na wartości. Ale inne mogą właśnie teraz stać się okazją – dla funduszy, firm, a choćby miast, które szukają nowego życia dla pustych przestrzeni.

Ten kryzys nie wywróci systemu. On go po prostu wymusi, by działał inaczej niż dotychczas. I to właśnie warto zrozumieć jako inwestor.

Odzyskaj płynność z eFaktor! Zamień swoje faktury na gotówkę choćby w 24 godziny – szybko, prosto i bez biurokracji.

Sprawdź jak to działa: https://efaktor.com.pl/promo/dna-content/

Do zarobienia!

Piotr Cymcyk