3 lat temu

3 lat temu

Pod koniec października 2022 roku nagrywałem dla was materiał o tym, iż „Bessa skończy się za chwilę”. Wiele było wtedy głosów sceptycznych. Tymczasem na praktycznie każdym z ważniejszych rynków od tamtego czasu mieliśmy już dwie fale wzrostowe. Jedną w listopadzie, a drugą w styczniu. Od połowy stycznia rynki jednak mocno zwolniły. Czy można więc mówić o tym, iż to nowa hossa, czy wszystko, co działo się od października, było tylko pułapką?

Czy to już nowa hossa?! [Merytorycznie o Giełdzie]

Załóż konto w XTB i odbierz darmową akcję o wartości powyżej 100 zł. Zakładając konto dzięki linka: https://link-pso.xtb.com/pso/yV2zn zarówno wspierasz nasz portal oraz możesz zyskać akcję o wartości ponad 100 zł!

Pamiętasz bajkę o złotowłosej i trzech misiach. Na stole w kuchni leżały trzy owsianki. Jedna okazała się zbyt słona, druga zbyt słodka, ale trzecia była w sam raz. Ekonomia złotowłosej to gospodarka, która nie jest zbyt rozgrzana, ani też zbyt schłodzona. Taka, która jest w sam raz, zapewniając umiarkowany wzrost gospodarczy, niską inflację i spokojną politykę monetarną. To dokładnie scenariusz, który jest dziś głównym oczekiwaniem rynków. Ciężko się temu dziwić, gdy prognozowany wzrost gospodarczy dla USA na 2023 rok wciąż jest dodatni, inflacja od czerwca konsekwentnie spada, a Fed już powoli sygnalizuje koniec cyklu podwyżek stóp.

Hossa podąża za kapitałem

Końcówka 2022 i początek 2023 roku to jedne z najsilniejszych tygodniowych napływów do światowych funduszy dłużnych i akcyjnych. Każda hossa musi mieć napływy kapitału, a tak silnego uderzenia kapitału na rynek nie widziano od 2020 roku.

Napływy kapitału na rynek największe od lata 2020 roku

Źródło: https://www.bankofamerica.com/

Źródło: https://www.bankofamerica.com/Jeśli ponadto spojrzeć na to, jak wyglądały napływy kapitału na rynki akcyjne państw Emerging Markets, do których także zalicza się Polska i która również częściowo rosła na fali tego kapitału, to widać, iż także one były największe od lutego 2021 roku i znacznie przekraczały jakiekolwiek od 2016 roku.

Napływy kapitału na rynki akcji Emerging Markets

Źródło: https://www.bankofamerica.com/

Źródło: https://www.bankofamerica.com/Już nie chcemy grać na spadki

Około czterech miesięcy temu pokazywałem też w jednym z krótkich shortów na YT, iż prawie wszyscy obstawiają spadki. Wówczas pozycjonowanie funduszy hedgingowych na spadki było rekordowo wysokie. Podobnie zresztą, jak rekordowe było pozycjonowanie na spadki w kontraktach terminowych na indeks S&P500.

Dziś wszystko wróciło do normy. jeżeli spojrzeć na to, jak w tej chwili wygląda pozycjonowanie funduszy, to widać, że po wielkim shortowaniu rynku nie ma już ani śladu, a pozycjonowanie z rekordowo niedźwiedziego zbliżyło się do neutralnego.

Jak wygląda pozycjonowanie funduszy hedgingowych

Źródło: JP Morgan

Źródło: JP MorganNeutralne nie oznacza jeszcze wprost szaleństwa zakupowego. Dobrze widać to po wynikach ankiety Bank of America przeprowadzanej wśród profesjonalnych zarządzających funduszami. W styczniu 2023 dalej byli oni rekordowo niedoważeni na rynku akcji w USA. Amerykańskie fundusze stoją dziś w podobnym rozkroku, co polskie. Wiedzą, iż to już nie jest czas na shortowanie rynku, ale nie wiedzą, czy to już czas na zakupy i nowa hossa.

Amerykańscy zarządzający są rekordowo niedoważeni w akcje USA

Źródło: https://www.bankofamerica.com/

Źródło: https://www.bankofamerica.com/Hossa blokowana dwoma strachami

Moja hipoteza? Dalej strach przed alokacją opiera się na dwóch czynnikach. Niepewność dotycząca wpływu spowolnienia gospodarczego na wyniki spółek oraz niepewność co do tego, jak stanowczy będzie Fed w swojej polityce.

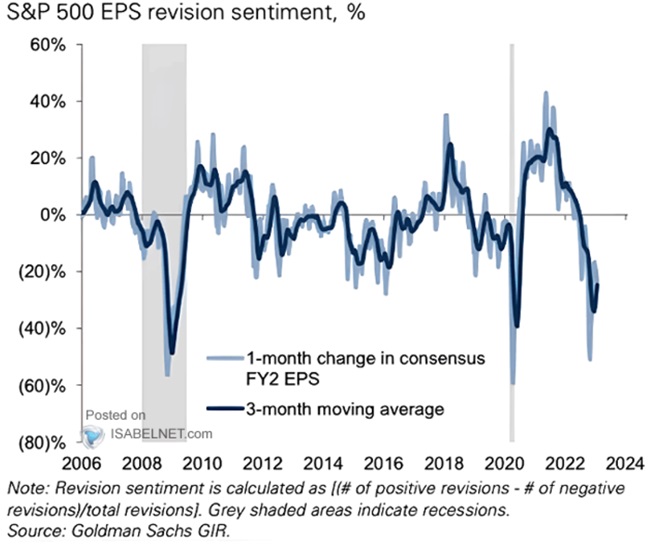

Tylko iż rynek już ma mocno obniżone oczekiwania wobec wyników spółek z indeksu S&P500. Tak wyglądają rewizje prognozowanego zysku na akcje dla indeksu S&P500. Dobrze widać, iż sentyment już dawno przygasł.

Rewizje EPS dla indeksu S&P500

Źródło: Isabelnet.com

Źródło: Isabelnet.comMocno obniżone oczekiwania z kolei łatwo pobić, co już częściowo ma miejsce, bo jak na razie trwający sezon wynikowy za 4Q’22 nie przynosi jakichś fatalnych zaskoczeń.

Jeśli z kolei chodzi o poziom stóp procentowych w USA, to szerzej swoje zdanie opisywałem już przy okazji analizy ostatniego wystąpienia szefa Fed. W skrócie – czy Fed podniesie stopy jeszcze o kolejne 25 pb pod koniec marca? Możliwe, ale to też już rynek wycenia i akceptuje. Czy będzie je jednak trzymał na poziomie 5% do końca roku? Na dziś to mało realne. Zwłaszcza w sytuacji, gdy już sam Powell zaczyna mówić o dezinflacji.

Gdy te dwa czynniki niepewności znikną, to i instytucjonalni inwestorzy będą musieli ruszyć na zakupy. Również w Polsce. Dlaczego? Ponieważ nawet, gdyby WIG nie ruszył się z miejsca do września 2023, to wówczas zwykły Kowalski zobaczy, iż na inflacji stracił kolejne kilkanaście procent w 12 miesięcy, a najprostsze fundusze akcyjne zrobiły w tym czasie +30%. Tak będzie działał efekt niskiej bazy benchmarku i to będzie efekt, który pobudzi wyobraźnię.

Znajdziesz tam więcej wartościowych treści o inwestowani, giełdzie i rynkach.

DNA Rynków – merytorycznie o giełdach i gospodarkach

Gospodarka nie taka słaba

Gospodarka ogólnoświatowa nie jest dziś w tak fatalnym stanie, jak wielu zdaje się myśleć. Powtórzę, to co twierdziłem już przy okazji innych nagrań. Gospodarczo spadaliśmy z tak wysokiego konia, iż po prostu zdążyliśmy otworzyć spadochron.

Tak nie wyglądają odczyty wyprzedzających wskaźników gospodarczych, gdy katastrofa czai się za drzwiami. Indeks PMI dla polskiej gospodarki jasno zaznaczył swój dołek w sierpniu 2022 roku i od tego czasu konsekwentnie się poprawia.

Wskaźnik PMI dla Polski

Źródło: https://tradingeconomics.com/

Źródło: https://tradingeconomics.com/Podobne wnioski będą płynąć ze Wskaźnika Koniunktury DNA Rynków, który również najgorsze swoje odczyty pokazał w tym cyklu około września 2022. w tej chwili zarówno odczyty dotyczące bieżącej sytuacji makroekonomicznej, jak i perspektyw na kolejne sześć miesięcy w dalszym ciągu się poprawiają.

Wskaźnik Koniunktury DNA Rynków na luty 2023

Źródło: DNA Rynków

Źródło: DNA RynkówDynamika poprawiania się danych przez ostatnie cztery miesiące była równie silna, co postępujące odbicie na indeksie WIG. Tak nie wygląda „bear market rally”, ale jeżeli liczysz na powtórkę z tej dynamiki w kolejnych miesiącach, to możesz się przeliczyć.

Wskaźnik Koniunktury DNA Rynków na luty 2023 w zestawieniu z indeksem WIG

Źródło: DNA Rynków

Źródło: DNA RynkówJuż nie bessa, jeszcze nie hossa

Dynamika poprawiania się danych gospodarczych słabnie i pierwsze jednoznacznie impulsy do tego również słabną. Pierwszą fazę odbicia na polskim rynku prowadzi zagranica. Kolejne powinny poprowadzić krajowe instytucje. Te muszą jeszcze trochę poczekać na większy napływ kapitału.

Rynek średnio wyznacza swój szczyt na około 7 miesięcy przed tym, jak swoje szczyty wyznacza gospodarka w danym cyklu i zaczyna odbicie około 6 miesięcy przed tym, jak swój dołek zaznacza gospodarka. Pierwsze fale odbicia są dynamiczne, a kolejne pokazują się wraz z dalszym napływem kapitału po okresach nudnego bocznego trendu.

Gospodarka swoje szczyty już miała, a swój dołek prawdopodobnie wyznaczy w okolicach połowy 2023 roku. Czy to więc jeszcze rynkowa bessa? Według mnie zdecydowanie nie. Na kolejną falę hossy trzeba jednak poczekać do kolejnych napływów kapitału. W Polsce zarówno PPK, jak i fundusze mają jeszcze trochę amunicji, żeby podciągnąć raz indeksy, ale do pełni szczęścia potrzeba inwestorom, żeby inwestorzy stojący na co dzień poza rynkiem zobaczyli poprawiające się wyniki roczne funduszy akcyjnych.

W Stanach potrzeba z kolei według mnie sezonu wynikowego za pierwszy kwartał 2023 roku, żeby uruchomić apetyt na ryzyko tamtejszych zarządzających. Niezmiennie – bessa według mnie już się skończyła. Dokładnie w październiku 2022 roku. Na prawdziwą hossę jednak jeszcze za wcześnie, co sprawia, iż obecny czas dalej jest dla mnie bardzo korzystny do akumulowania akcji.

Załóż konto w XTB i odbierz darmową akcję o wartości powyżej 100 zł. Zakładając konto dzięki linka: https://link-pso.xtb.com/pso/yV2zn zarówno wspierasz nasz portal oraz możesz zyskać akcję o wartości ponad 100 zł!

Do zarobienia,

Piotr Cymcyk

![WTA Toronto: Kiedy i o której Iga Świątek gra ze Sznajder? [TRANSMISJA]](https://i.iplsc.com/-/000N5NGVU3TYF6JA-C461.jpg)