Czy warto kupować euro? Po osłabieniu PLN względem najważniejszych walut? Czy ten sposób oszczędzania jest dobry gdy PLN umocnił się względem najważniejszych walut? Pierwszorzędnie obejrzyj, lub przesłuchaj najnowszy film na dole pod tytułem „Czy Warto Kupić Euro?

Oczywiście chodzi o kupno euro za polskie złote. To pytanie jest podsycane najlepszym okresem dla ceny euro w stosunku do polskiego złotego od prawie 20 lat. Od roku 1999 był tylko jeden okres gdy euro przez tak długi czas utrzymywało się na tak wysokim poziomie w stosunku do polskiego złotego.

Dlatego wiele osób zastanawia się, czy euro w stosunku do polskiego złotego może jeszcze nabrać na wartości i czy mogą na tym zarobić, kupując euro za złotówki i następnie gdy ich wartość wzrośnie wymienić je z powrotem na polskie złote, zyskując na wzroście ceny euro.

Odpowiedź na pytanie, czy warto kupić euro w 2023 roku. Zależy od Twojej sytuacji i czego oczekujesz po zakupie euro za złotówki.

Jeżeli przykładowy kupiec chciałby zarobić na wzroście kursu euro do polskiego złotego, to musiałby liczyć na to, aby euro podrożało względem ceny zakupu.

Obecnie kurs euro do złotego jest na jednym z najwyższych średnich wartości 12 miesięcy od roku 1994.

Dodatkowo aktualny kurs euro do polskiego złotego, także jest jednym z najwyższych kursów w stosunku do złotego od 1999 roku.

To oznacza, iż przez ostatnie 23 lata było bardzo mało okazji, aby sprzedać euro i kupić polskie złote po obecnym wysokim kursie.

Osoba, która chciałaby zarobić na kupnie znaczącej ilości euro, na przykład 100 tys. euro musiałaby zakładać, iż kurs euro do polskiego złotego wzrośnie powyżej 4,8 zł, a choćby 4,90 zł.

Czy warto kupić euro za złotówki?

Kupując 100 tys. euro, dzisiaj kupujący musiałby wydać mniej więcej 474 tys. zł.

Osoba, która chciałaby zarobić minimalnie, czyli nie opłacalnie na wzroście kursu EUR PLN, musiałaby liczyć się z tym, iż kurs euro znacząco wzrośnie powyżej 4,75 złotego.

Kupując 100 tys. euro po powyższym przykładowym kursie, przy wzroście kursu euro do złotego do 4,74 zł takowy inwestor mógłby sprzedać to 100 tys. euro za mniej więcej 480 tys. zł. Zarobek wyniósłby tylko 6 tys. zł. Euro prognozy?

Ile można zarobić na kupnie euro za polskie złote?

Gdyby tak jak w powyższym przykładzie cena euro z dzisiejszego poziomu wzrosła do 4,8 zł i inwestor zdecydowałby sprzedać wcześniej kupione 100 tys. euro za 464 tys. zł. To inwestor po sprzedaży zarobiłby tylko może 16 tys. zł.

W odpowiedzi na pytanie, czy warto kupić euro, zasięgnij wiedzy z tekstu:

3 tys. zł za ryzyko inwestowania prawie pół miliona złotych nie wydaje się ani trochę dobrą inwestycją.

Takowy zysk nie jest wart zachodu, takowy „zysk” można otrzymać na koncie bankowym, takowy zysk uzyskany raz w roku lub dwa razy w roku nie przebija choćby inflacji.

Czy inwestowanie w waluty się opłaca?

Jednak co by było gdyby wartość euro wzbiła się do 5 zł? Czy warto kupić euro?

Otóż powyższy inwestor zarobiłby po sprzedaży euro na złotówki mniej więcej 32 tys. zł, co już wydaje się znacznie lepszym zyskiem niż 3 tys. zł.

Jednak musimy postawić sobie pytanie, czy istnieje jakakolwiek możliwość, aby kurs euro wzniósł się do 5 zł.

W ciągu ostatnich 22 lat wydarzyło się tylko raz i to w tym roku, a dokładnie w marcu, blisko tego wyniku w ciągu ostatnich 22 lat było tylko dwa razy. Za każdym razem tak jak w tym roku po osiągnięciu wysokiej ceny cena euro spadła. Czy dolar będzie się umacniał?

Pierwszy raz euro wzniosło się do poziomu 4,9 zł w 2004 roku, czyli w okresie gdy Polska wchodziła do Unii Europejskiej.

Czytaj więcej: czy dolar spadnie w 2023?

Ten wzrost można nazwać incydentalnym. Oczywiście osoby, które miały bardzo dużo euro mogły dużo zarobić, wymieniając euro na złotówki, ale musiały się bardzo gwałtownie spieszyć, ponieważ euro na najwyższym swoim poziomie pozostawało tylko przez jeden dzień.

Drugi moment, w którym euro wzniosło się wyżej, aniżeli aktualny kurs euro miał miejsce w roku 2009, inwestorzy także mieli tylko dosłownie kilka godzin, aby wymienić swoje majątki trzymane w walucie euro na polskie złote ze względu na to, iż po gigantycznym wzroście kurs euro zaczął spadać jak kamień w wodę.

Warto zauważyć, iż ten drugi raz, w którym euro wzniosło się do 4,9 zł, także można nazwać incydentalnym i także był bardzo krótki jak ten pierwszy.

Dlaczego wzrost ceny euro do polskiego złotego do poziomu 4,9 zł można nazwać incydentalnym?

Ano dlatego, iż 6 miesięcy przed tym drastyczny wzrostem wartości euro do polskiego złotego cena euro była najniższa w historii przez kilka miesięcy.

Cena euro do 4,9 zł wzrosła w lutym 2009 roku jednak w poprzedzające wakacje, czyli w lipcu i sierpniu 2008 roku cena euro była hiper niska.

Kurs euro w wakacje 2008 r. spadł do poziomu 3,2 zł, super niska cena euro utrzymywała się przez prawie 2 miesiące, jednak przed wakacjami cena euro wcale nie napawa optymizmem.

W czerwcu kurs EUR do PLN spadł do 3,36 zł, w maju cena euro wynosiła 3,39 zł, w kwietniu cena euro wynosiła 3,4 zł.

Od lutego 2008 roku do października 2008 roku średni kurs euro do złotego wynosił 3,39 zł.

Czy euro do polskiego złotego jest drogie?

Po nasyceniu rynku tanim euro nastąpił drastyczny wzrost ceny euro do polskiego złotego.

Dosłownie w 4 miesiące kurs euro wzrósł do poziomu 4,9 zł, ale następnie drastycznie spadł.

Tak więc o ile ktoś liczy na to, iż kupi dzisiaj 100 tys. euro za 4,75 tys. zł i wymieni je po wyższym kursie niż dzisiaj.

Musi zrozumieć, iż w ciągu ostatnich 22 lat były tylko trzy krótkie okresy, w których udałoby się wymienić euro znacznie powyżej aktualnego kursu euro do polskiego złotego i były to bardzo krótkie okresy wręcz incydentalne.

Wiadomości kurs euro: Średni kurs euro w 2023 r. dzisiaj, ostatnich miesięcy i lat

Oczywiście dzisiaj także możemy założyć, iż ten wysoki kurs euro jest incydentalny i już niedługo może nadejść, jeszcze większy incydent i euro znowu na chwilę wzniesie się do poziomu prawie 5 zł.

Moim zdaniem zamiast pytania, czy warto kupić euro w 2023 roku, powinniśmy zapytać się, czy warto sprzedać euro i kupić polskie złote ze względu na to, iż kurs euro jest jednym z najwyższych w historii ceny euro do złotego.

Oczywiście może się wydarzyć, iż polska złotówka zacznie drastycznie tracić na wartości niczym rosyjski rubel, niczym ukraińska hrywna, czy też turecka lira.

Jednak aby to się stało, w Polsce musiałoby dojść do podobnych sytuacji, co w Turcji na Ukrainie czy Rosji.

Po pierwsze Polska musiałaby ograniczyć handel z krajami Unii Europejskiej do wystarczającego poziomu, tak aby złotówka stała się mało znaczącą walutą w Europie co jest ciężkie do przeprowadzenia w sytuacji gdy Polska znajduje się w Unii Europejskiej i Nato, a choćby poza Unią Europejską.

To jest prawie niemożliwe, o ile to jest możliwe to trwałoby przez wiele lat, choćby przez 10 lat!

Oczywiście są jeszcze inne możliwości do drastycznego obniżenia wartości polskiej waluty w stosunku do euro takich jak wojenna sytuacja na Ukrainie lub wojenna sytuacja w Turcji.

Czy warto inwestować w waluty obce?

Jednak takowy scenariusz raczej Rzeczpospolitej nie grozi, ale także jest możliwy.

Tak więc istnieje bardzo małe prawdopodobieństwo, iż kupując po tak wysokim kursie, dużą ilość euro za polskie złote znacznie zarobimy.

Oczywiście może się wydarzyć, iż euro będzie kosztować 10 zł o ile dojdzie do któregoś z wymienionych katastroficznych scenariuszy.

Jednak taka sytuacja może się wydarzyć w innym kraju jak w Grecji, Bułgarii, Rumunii, Włoszech, a choćby Chorwacji czy też Słowenii lub Litwie, czy innym krajom, w których euro jest jedyną i główną walutą.

Jak widać choćby tak potężny kryzys, z którym mamy dzisiaj do czynienia nie jest w stanie osłabić tak mocno polskiego złotego, aby euro wzniosło się na dłużej do poziomu 4,9 zł, czyli prawie 5 zł.

Nawet w roku 2009 złotówka była słabsza, co pozwoliło na osiągnięcie co prawda na chwilę poziomu 4,9 zł.

Kurs euro informacje: w jakiej walucie trzymać oszczędności 2023?

Tak samo przed wejściem Polski do Unii Europejskiej spekulanci grali na polskiej walucie i było wiele perturbacji.

Tak więc mimo to, iż kurs euro jest jednym z najwyższych w historii ceny EUR PLN, to obecna sytuacja wskazuje na to, iż kurs euro w stosunku do polskiego złotego jest bardzo stabilny.

W innych słowach polska gospodarka jest znacznie silniejsza lub też polskie rezerwy walutowe są znacznie większe, dzięki czemu jesteśmy w stanie utrzymać kurs złotówki na stabilnym poziomie, oczywiście nie możemy zapomnieć o wysokim oprocentowaniu NBP, czyli złotówki.

Gdzie najkorzystniej wymienić walutę?

W roku 2004 Polska nie była w stanie utrzymać wartości polskiego złotego na stabilnym poziomie tak jak się to nie udało w roku 2009.

Jednak warto przypomnieć, iż europejskie gospodarki w roku 2008 także nie były w stanie utrzymać stabilnej wartości euro w stosunku do polskiego złotego, więc można powiedzieć, iż kij ma dwa końce.

Pomoc w odpowiedzi na pytanie, czy warto kupić euro w 2023 roku, jest w jednej podstawowej zasadzie, którą musi przestrzegać handlarz.

Podstawową zasadą, której musi przestrzegać handlarz, jest kupować towar gdy jest tani, a sprzedawać go drogo, czyli gdy jest drogi.

Jeżeli kupimy 100 tys. euro gdy euro jest tanie na przykład gdy cena euro wynosi 3,5 zł.

To teoretycznie za 100 tys. euro zapłacimy 350 tys. zł. Czy warto kupić euro za 350 tys. zł?

Jeżeli euro podrożeje do poziomu 4,3 zł.

To prostą matematyką obliczymy, iż na kupienie tanio euro za złotówki i sprzedaży drogo, czyli po kursie 4,3 zł można zarobić aż 80 tys. zł.

Przykładowy inwestor walutowy, który kupił w roku 2008, milion euro po kursie 3,2 zł, czyli wydał na ten milion euro tylko 3,2 mln zł i sprzedał, po sześciu miesiącach w lutym 2009 roku ten milion euro po kursie 4,9 zł uzyskałby 4,9 mln złotych.

Dosłownie w ciągu 6 miesięcy tylko na wymianie złotówek na euro, czyli kupnie euro za złotówki po kursie 3,2 zł, o wartości miliona euro takowy inwestor walutowy zarobiłby aż 1,7 mln zł.

W tamtym okresie czasu powstało prawdopodobnie wiele majątków. Osoba, która wykupiła w roku 2008 za 6,4 mln zł, 2 mln euro po 6 miesiącach przy sprzedaży tych 2 mln euro wzbogaciłaby się o bagatela 3,4 mln zł. To cały majątek niczym podwójna wygrana w totolotka.

Pierwszą podstawową zasadą zarabiania na kupowaniu waluty i sprzedawaniu jej z zyskiem jest kupowanie tej waluty gdy ona jest tania.

Ta zasada wyklucza kupowanie euro za złotówki w danym momencie.

Dlatego iż euro jest drogie? Czy warto kupić euro gdy jest drogie?

Gdyby euro było tanie w stosunku do swoich średnich wartości historycznych, to można by było kupić euro, ponieważ wskaźniki i liczby mówiłyby nam, iż euro jest tanie.

Jednak w tej chwili euro jest drogie.

Z drugiej strony polska złotówka jest tania, więc według zasady kupujemy towar czy też walutę gdy jest tani a sprzedajemy gdy jest drogi to posiadacze euro powinni w danym momencie kupować złotówki, czyli sprzedawać euro i wymieniać je na złotówki, ponieważ złotówki są tanie.

Dla lepszego zobrazowania i zrozumienia tego ruchu podam przykład akcji giełdowych.

Przecież nikt nie kupuje akcji giełdowych na górce cenowej oczywiście są inwestorzy, którzy kupią i mogą zarobić ze względu na to, iż te akcje będą jeszcze droższe, ale jest to ryzykowne.

Różnica pomiędzy akcjami a walutami jest taka, iż aby akcje były atrakcyjne, powinny ciągle nabierać na wartości.

Oczywiście będą straty danej spółki, przez co akcje także będą spadać, ale głównym celem jest to, aby akcje były coraz droższe lub też posiadacze takowych akcji otrzymywali dywidendę.

Z walutami jest inaczej, głównym celem waluty nie jest jego ciągły wzrost w stosunku do innych walut, a stabilność gospodarki.

Trzymanie oszczędności w złotówkach – czy to dobry pomysł?

Co więcej, gdy celem akcji jest ich wzrost ceny, to same akcje mogą stać się bezwartościowe, czyli kosztować zero na przykład przez bankructwo danej firmy.

Oczywiście może się wydarzyć, iż waluta także będzie bezwartościowa ze względu na hiperinflacje lub bankructwo danego kraju tak jak wielokrotnie się wydarzyło w historii świata jednak mniejsze prawdopodobieństwo jest w tym, iż dana waluta stanie się bezwartościowa aniżeli dana spółka, która emituje akcje.

Tak więc podstawową zasadą osoby, która chciałaby zarobić na kupnie euro, jest zrozumienie faktu, iż zarobi tylko i wyłącznie wtedy gdy euro będzie znacznie droższe od ceny zakupu.

Dane historyczne nie wskazują ani trochę na opłacalność zakupu dużej ilości euro za polskie złote.

Dane historyczne mówią wręcz przeciwnie, w tej chwili jest okres, w którym opłaca się sprzedawać euro na złotówki, czyli kupować złotówki za euro według zasady sprzedajemy gdy jest drogo a kupujemy gdy jest tanio.

Jako iż euro jest drogie, to wedle tej zasady nie będziemy kupować euro.

Po drugiej stronie stoi wartość polskiego złotego, która jest bardzo niska.

W konsekwencji polski złoty jest tani wedle zasady kupujemy gdy jest tanio a sprzedajemy gdy jest drogo istnieje możliwość, iż warto kupić tanią złotówkę tylko po to, aby potem ją sprzedać za euro.

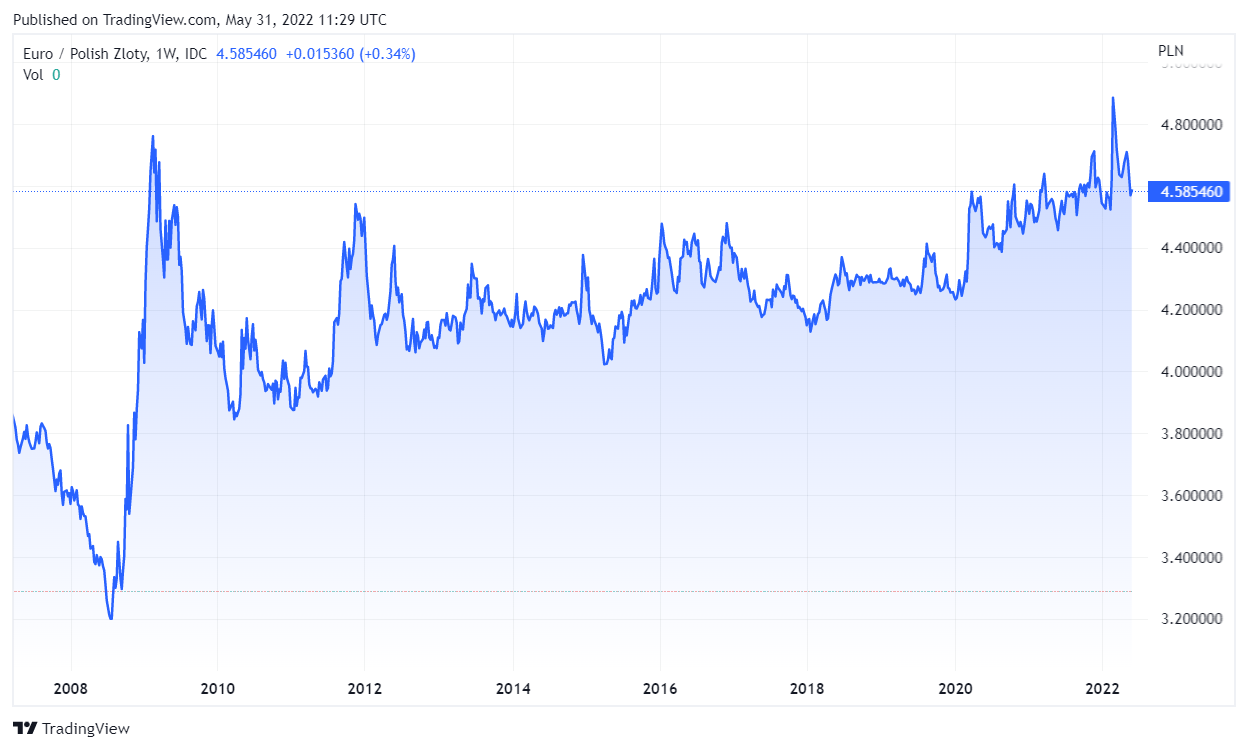

Wykres kursu euro: kupować euro czy sprzedawać na podstawie danych historycznych kursu EUR PLN

wykres kursu 20 lat EUR PLN

wykres kursu 20 lat EUR PLN

GBPPLN Wykres by TradingView

Jak widać na powyższym wykresie, istnieje bardzo mała możliwość, iż kurs euro w stosunku do polskiego złotego wzrośnie znacznie wyżej aniżeli 4,7 zł z poziomu 4,59 zł, co jest i tak o 11 groszy wyżej aniżeli aktualny kurs euro do polskiego złotego.

Oczywiście istnieje możliwość, iż kurs euro do złotego wzrośnie do 5 zł tak, jak incydentalnie wzrósł trzykrotnie w ciągu ostatnich 22 lat, no ale to jest jak hazard, zakładać, iż kurs euro wzrośnie do 5 zł.

Według danych historycznych raczej widzimy, iż kurs euro w stosunku do polskiego złotego powinien spaść.

Tak więc o ile osoba kupiłaby dzisiaj 100 tys. euro za 464 tys. zł, musi być świadoma tego, iż kurs euro jednak może spaść do poziomu 4 zł, a ten poziom 4 zł wcale nie będzie niskim poziomem a poziomem odpowiednim w stosunku do prawdziwej wartości polskiego złotego w stosunku do euro.

Co więcej, może się wydarzyć, iż kurs euro na 3 lata lub 4 lata spadnie do średniego kursu euro do polskiego złotego do 3,9 zł, tak jak już to się wydarzyło, co widać na powyższym wykresie. W takim razie czy warto kupić euro?

Więc może się wydarzyć, iż cena euro do polskiego złotego będzie spadać i zyskiwać na wartości jednak średni kurs tej waluty w stosunku do polskiego złotego wyniesie mniej więcej 3,6 zł, tak jak już wydarzyło się w historii.

Co to oznacza dla wartości danej waluty?

Poziom oprocentowania bazowego ma mocny związek z oprocentowaniem kont bankowych.

Gdy oprocentowanie bazowe wynosi 0 proc., to oznacza, iż konta bankowe a dokładnie pieniądze trzymane na kontach bankowych nie będą więcej oprocentowane aniżeli 0,2 proc., lub 0,5 proc., lub totalnie zero.

To oznacza iż o ile inflacja w kraju z walutą euro wynosi 10 proc., a oprocentowanie w banku za trzymane tam pieniądze wynosi 0,5 proc. w skali roku pieniądze trzymane w ten sposób, tracą na wartości 9,5 proc. w skali roku.

Oprocentowanie bazowe polskiego złotego 6,75% – czy warto kupić euro?

Co to oznacza? Czy warto kupić euro?

A no to, iż nie opłaca trzymać się pieniędzy w pieniądzach, chociażby na tak niskim oprocentowaniu.

Tak więc trzymanie majątku w papierowej walucie przy niskim oprocentowaniu nie opłaca się i ludzie raczej się jej wyzbywają, chociażby teoretycznie.

W konsekwencji waluta staje się tańsza.

Co to oznacza dla euro? Czy warto kupić euro?

A no to, iż o ile oprocentowanie bazowe euro wzrosłoby do normalnie historycznego oprocentowania na przykład 3 proc.

To ludzie chętniej trzymaliby swoje majątki w walucie euro ze względu na to, iż w bankach prawdopodobnie za depozyty płacono by 3 proc. w skali roku, a nie tak jak dzisiaj 0,25 proc. w skali roku.

Jeżeli Polska zadecydowałaby, po przejściu obecnej sytuacji gospodarczej do podniesienia oprocentowania bazowego polskiego złotego do poprzedniego może się wydarzyć, iż cena polskiego złotego, czyli wartość polskiego złotego zacznie rosnąć także do euro.

Szukając odpowiedzi na zadane pytanie, czy warto kupić euro, zasięgnij wiedzy z tekstu: Czy warto kupować funty? Coraz więcej ludzi zadaje sobie to pytanie

Z drugiej strony ECB, czyli Europejski Bank Centralny także może stwierdzić, iż podniesie oprocentowanie bazowe w konsekwencji oprocentowanie bazowe w Polsce, jak i oprocentowanie bazowe w Eurolandzie będzie rosło równo do góry i nie będzie miało większego znaczenia na wzrost wartości jednej waluty w stosunku do drugiej.

W tym punkcie wiele osób może zadać pytanie, po co bank centralny obniża tak drastycznie oprocentowanie euro?

Przecież przez tak niskie oprocentowanie ludzie nie chcą trzymać pieniędzy w bankach przez tak niskie oprocentowanie osoby, które mają pieniądze w gotówce, nie są w stanie ochronić ich przed inflacją.

Czy inwestycja w waluty obce jest bezpieczna?

Jednym z punktów, które mogą odpowiedzieć na to pytanie jest fakt iż o ile Europejski Bank Centralny podwyższyłby oprocentowanie bazowe euro do na przykład 5 proc.

To kredyty hipoteczne i inne mogłyby drastycznie podrożeć ze względu na to, iż musiałyby nadążyć za podwyższonym oprocentowaniem bazowym, danej waluty w konsekwencji miliony jak nie dziesiątki milionów Europejczyków z dnia na dzień musiałoby płacić miesięcznie po 700 euro więcej za raty kredytu.

Wielu zapłaciłoby choćby 1 000 euro miesięcznie więcej za swoje raty kredytu hipotecznego i kredytów gotówkowych.

Wiele osób i rodzin zbankrutowałoby ze względu na to, iż nie miałoby pieniędzy na spłatę tak wysoko oprocentowanych kredytów.

Czytaj więcej: prognozy kursu dolara forum

Ostatnie lata to lata super hiper nisko oprocentowanych kredytów hipotecznych.

Wielu kredytobiorców płacących dzisiaj 1 000 euro raty kredytu hipotecznego po wzroście oprocentowania bazowego do 3 proc. musiałoby się liczyć z tym, iż ich rata kredytu wzrosłaby do 1,6 tys. euro miesięcznie to bardzo dużo.

Finalnie każdy musi odpowiedzieć sobie sam na pytanie, czy warto kupić euro, czy też warto kupić złotówki za euro?

Czy warto kupić euro za polskie złote w roku 2023? Zależy od Twojej sytuacji i to tego czego oczekujesz od zakupu euro za złotówki.

Jedno jest pewne prawdopodobieństwo, iż euro będzie kosztować znacznie wyżej aniżeli dzisiaj, przez dłuższy okres na podstawie danych historycznych jest bardzo niskie.

Oczywiście nikt nikomu nie zabroni takowego hazardu, aby kupić 100 tys. euro za polskie złote, po tak wysokim kursie, ale to już jest wybór tej osoby.