3 lat temu

3 lat temu

Słysząc pieniądz prawdopodobnie większość z nas od razu pomyśli o tym, co trzyma w portfelu. Choć gotówki używamy coraz mniej, gdyż coraz więcej transakcji odbywa się w sposób elektroniczny, to jednak wydaje się, iż jest ona jedną z najbardziej intuicyjnych form pieniądza. Jest to też jedyna forma pieniądza trzymana poza systemem bankowym, co dla niektórych uczestników życia gospodarczego jest dużą zaletą. Niemniej gotówka stanowi tylko jeden rodzaj pieniądza, który ilościowo wypada blado przy innych jego formach. Co więcej, nie wszystkie rodzaje pieniądza mogą być trzymane przez wszystkich uczestników życia gospodarczego i nie za wszystkie rodzaje pieniądza kupimy to co chcemy. Liczę na to, iż tekst ten, oparty na polskim przykładzie, rozwieje mity dotyczące “złowieszczych” skutków drukowania pieniędzy przez banki centralne, a także inne krążące w mediach fałszywe tezy.

Pieniądz gotówkowy

Jedną z najbardziej charakterystycznych cech gotówki jest jej fizyczna forma. Takiej cechy nie posiadają inne rodzaje pieniądza, które istnieją wyłącznie w postaci zapisu elektronicznego. Aspekt ten odgrywa znaczną rolę w okresach wzmożonej niepewności wśród społeczeństwa. Świetnym tego przykładem były wybuch wojny na Ukrainie lub początek pandemii COVID. W obydwu przypadkach odnotowaliśmy wzrost popytu na gotówkę w obawie o stabilność sektora bankowego. Należy przy tym podkreślić, iż zachowanie to nie jest racjonalne w przypadku polskiego systemu bankowego, który charakteryzuje się wysoką stabilnością. Jednocześnie pragnę nadmienić, iż (chwilowy) brak gotówki w bankomacie nie oznacza kłopotów finansowych banku. Jest to po prostu oznaka braku fizycznej formy pieniądza w wystarczającej ilości. Innymi słowy banki nie trzymają aż tak dużej ilości gotówki, by sprostać drastycznemu i nieoczekiwanemu wzrostowi popytu. Taka polityka jest po prostu nieefektywna. Dużym minusem gotówki jest to, iż nie płaci ona żadnych odsetek, w przeciwieństwie do pozostałych postaci pieniądza.

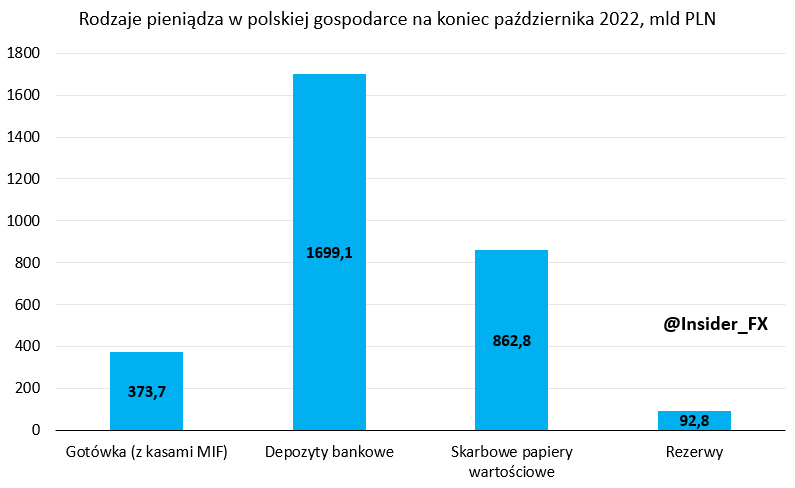

Rodzaje pieniądza w Polsce, źródło: MF, NBP, InsiderFX Research

W Polsce ilość gotówki w obiegu (łącznie z kasami bankowymi – MIF) na koniec października wyniosła 373,7 mld zł. Z pozoru wydaje się to duża wartość, jednak liczba ta nie jest tak imponująca w porównaniu do innych form pieniądza. Pieniądz gotówkowy posiada istotną adekwatność – to jedyna forma pieniądza trzymana poza systemem bankowym. Tak jak pisałem we wstępie, dla niektórych to duża zaleta. Dlatego w czasach niepewności popyt na tę formę pieniądza rośnie. Co się stanie jeżeli nagle popyt na gotówkę jest tak duży, iż bankom komercyjnym nie starcza gotówki do uzupełnienia bankomatów? W takiej sytuacji bank komercyjny może zamienić rezerwy (jedna z form pieniądza, więcej w dalszej części tekstu) na gotówkę w banku centralnym. Proces ten może chwilę potrwać, a sam bank centralny musi mieć przygotowaną dostatecznie dużą ilość fizycznej formy pieniądza (musi je wydrukować). Dlatego okresowo może dojść do sytuacji, iż w bankomacie brak środków. Podkreślmy jednak, iż wydrukowane pieniądze nie zwiększają podaży pieniądza w gospodarce. W mediach często można spotkać komentarze sugerujące, iż drukowanie banknotów będzie prowadzić do inflacji. Tak nie jest, gdyż wzrost gotówki w obiegu oznacza automatyczny spadek depozytów bankowych. Innymi słowy, zmianie ulega jedynie struktura pieniądza w gospodarce, ale nie jego ilość.

Kto emituje i kto może trzymać? Gotówka emitowana jest przez bank centralny (w Polsce NBP) i każdy uczestnik życia gospodarczego może być właścicielem tej formy pieniądza.

Depozyty bankowe

Każdy wie w jaki sposób powstaje gotówka, niemniej znacznie ciężej zrozumieć w jaki sposób powstają depozyty. Tak jak gotówka tworzona jest przez bank centralny, tak depozyty kreowane są przez banki komercyjne. W przeciwieństwie do obiegowego myślenia to kredyt tworzy depozyt, a nie odwrotnie. Tym samym ilość depozytów w gospodarce, a zatem i podaż pieniądza ogółem, rośnie w miarę rozkręcania przez banki komercyjne akcji kredytowej. Jak to wygląda w praktyce? Bank komercyjny udziela kredytu klientowi, któremu dopisuje do rachunku kwotę udzielonego kredytu. Dla konsumenta środki te stanowią aktywo (depozyt), zaś kredyt, czyli zobowiązanie wobec banku, pasywo. Dla banku komercyjnego kredyt jest aktywem, zaś wykreowany depozyt stanowi pasywo. Warto podkreślić, iż banki komercyjne nie udzielają kredytów z posiadanych depozytów, gdyż te stanowią ich zobowiązanie wobec depozytariuszy, nie należą więc do części aktywów. Proces ten działa też w drugą stronę. Mianowicie, spłacanie kredytów oznacza spadek ilości depozytów w gospodarce.

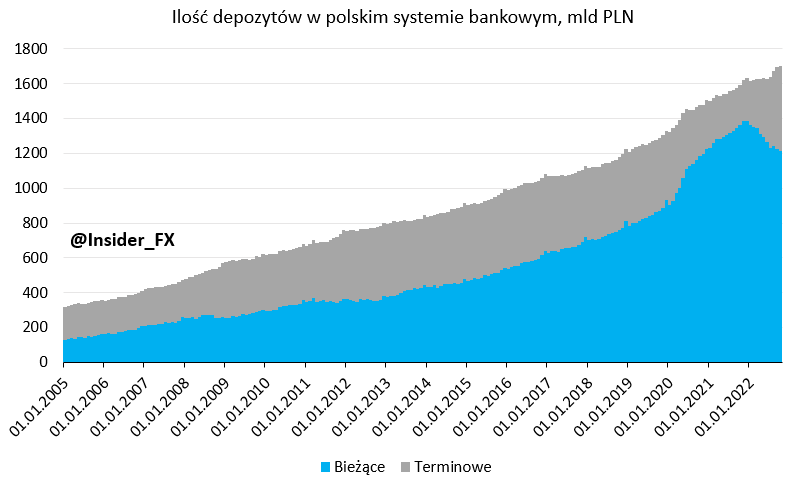

Ilość depozytów w Polsce, źródło: NBP, InsiderFX Research

Znamienne jest to, iż przytłaczająca część pieniądza, jaką posługują się obywatele w zasadzie każdego kraju, tworzona jest nie przez bank centralny, a przez banki komercyjne podczas udzielania kredytów. Dla obywateli taka forma pieniądza jest atrakcyjna, gdyż w przeciwieństwie do gotówki płaci odsetki. Najczęściej depozyty objęte są ochroną państwa do pewnej sumy (w Polsce to równowartość 100 tys. EUR), co czyni je bezpieczną formą pieniądza. jeżeli więc jakiś bank popada w kłopoty finansowe, do tej kwoty nasze depozyty są chronione w 100%. W Polsce na koniec października ilość depozytów wyniosła blisko 1,7 bln zł. To na co warto zwrócić uwagę to zmiana struktury depozytów w ostatnich miesiącach. Z uwagi na wzrost stóp procentowych, następuje przesunięcie depozytów z bieżących (nieoprocentowanych, bądź bardzo nisko oprocentowanych) do terminowych (lokaty bankowe).

Kto emituje i kto może trzymać? Podsumowując, depozyty kreowane są przez banki komercyjne i każdy może być ich posiadaczem. Depozyty są oczywiście w łatwy sposób zamienialne z gotówką, a proces ten nie wpływa w żadnym stopniu na zmianę podaży pieniądza ogółem. Obydwie formy pieniądza służą również do nabywania dóbr i usług (poza depozytami terminowymi), co jest bardzo istotną cechą w porównaniu do pozostałych dwóch form pieniądza.

Skarbowe papiery wartościowe

Choć pozornie może wydawać się to dziwne, to skarbowe papiery wartościowe (SPW) emitowane przez Ministerstwo Finansów, stanowią bardzo istotny rodzaj pieniądza w gospodarce. Można rzec, iż SPW są tym samym dla instytucji czym gotówka dla gospodarstw domowych. Dlaczego jednak różnego rodzaju firmy nie lokują wszystkich środków w depozytach bankowych? Kluczową rolę odgrywa tutaj skala. Przeciętne przedsiębiorstwo ma znacznie większe zasoby pieniądza niż przeciętne gospodarstwo domowe. Jednocześnie firmy nie są objęte gwarancjami Bankowego Funduszu Gwarancyjnego (BFG), tak jak ma to miejsce w przypadku gospodarstw domowych. Tym samym lokowanie dużych ilości pieniądza w bankach naraża takie instytucje na ryzyko związane z sytuacją danego banku. Z tego powodu sporą część środków różnego rodzaju instytucje lokują w SPW. Podobnie jak depozyty bankowe, SPW również płacą odsetki, a ich poziom bezpieczeństwa jest wyższy w porównaniu do depozytów (w przypadku salda ponad gwarancję BFG).

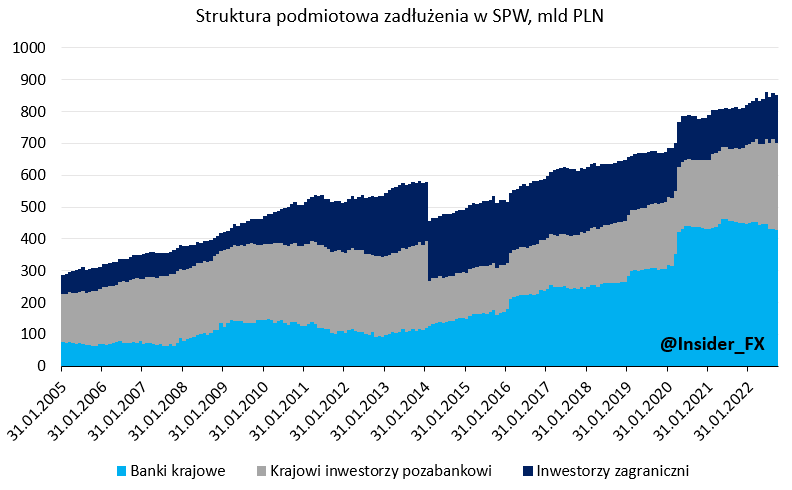

Struktura podmiotowa zadłużenia w SPW, źródło: MF, InsiderFX Research

Z punktu widzenia instytucji, SPW dają więc możliwość ulokowania nadwyżek finansowych praktycznie bez żadnego ryzyka kredytowego (ryzyko, iż emitent nie zdoła wykupić obligacji w terminie). Naturalnie obligacje są jednak narażone na inne rodzaje ryzyka, o których należy pamiętać dokonując konwersji depozytów bankowych na SPW. W polskich warunkach wartość nominalna wyemitowanych SPW na koniec października wynosiła ponad 860 mld zł. Z tej wielkości ponad 430 mld zł ulokowanych było w bankach krajowych, 280 mld zł było w posiadaniu polskich inwestorów pozabankowych, a reszta pozostawała w posiadaniu inwestorów zagranicznych. To co wyróżnia SPW od innych form pieniądza to fakt, iż nie są one poparte niczym więcej jak obietnicą rządu. Wadą SPW jest brak opcji ich konwersji na dobra i usługi. Innymi słowy, podmiot posiadający taki rodzaj pieniądza nie zdoła wymienić go na towar bądź usługę dostępną w realnej gospodarce. Niemniej SPW są względnie łatwo zamienialne na depozyty bankowe. Co więcej, SPW dają możliwość czasowego “spieniężenia” bez konieczności ich sprzedaży poprzez pożyczkę pod posiadane papiery skarbowe. W takiej opcji inwestor instytucjonalny jest w stanie nabyć innego rodzaju aktywo finansowe bez konieczności sprzedaży SPW. Taki rodzaj transakcji nazywamy umową repo.

Kto emituje i kto może trzymać? Emitentem SPW jest oczywiście Ministerstwo Finansów, czyli rząd, a bezpośrednią przyczyną wytworzenia SPW jest potrzeba sfinansowania deficytu budżetowego. Tak jak w przypadku innych form pieniądza, SPW także mogą być trzymane przez każdego.

Rezerwy bankowe

Do tej pory mówiliśmy o trzech rodzajach pieniądza, które w jednym bądź dwóch etapach są między sobą wymienialne. Inaczej jest w przypadku rezerw bankowych, które wykorzystywane są przez sektora bankowy do dokonywania codziennych rozliczeń, i które nigdy nie mogą opuścić bilansu banku centralnego. Tak jak depozyty tworzone są przez banki komercyjne w momencie udzielania kredytów, tak rezerwy tworzone są przez bank centralny również w momencie udzielenia pożyczki dla banków komercyjnych. Innym sposobem kreowania rezerw jest również zakup papierów wartościowych przez bank centralny (tzw. luzowanie ilościowe). W polskich warunkach dużą rolę w kreowaniu rezerw odgrywa również wymienianie pozyskanych z UE euro na złote w NBP. Taki sam efekt uzyskamy w przypadku interwencji walutowej NBP, w której bank centralny skupuję walutę z rynku. Z punktu widzenia banku centralnego rezerwy są pasywem, zaś dla banku komercyjnego to aktywo.

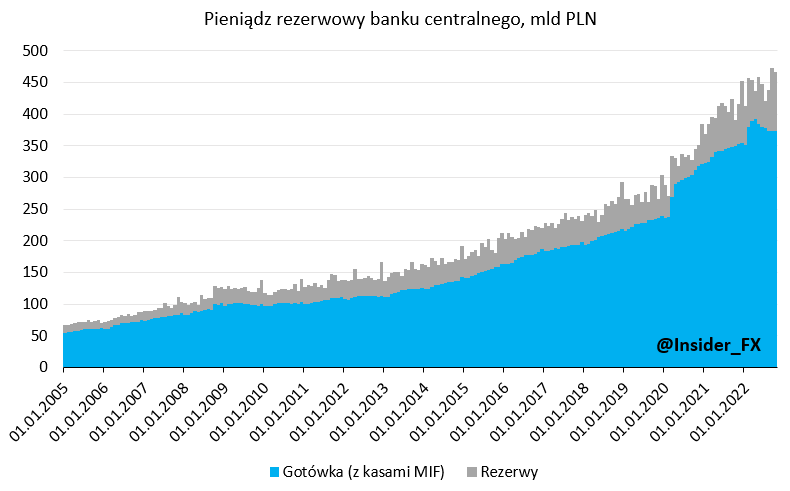

Pieniądz rezerwowy w Polsce, źródło: NBP, InsiderFX Research

Przy okazji pieniądza gotówkowego wspominałem, iż bank komercyjny może wymieniać rezerwy na gotówkę z bankiem centralnym w razie nagłego wzrostu popytu na ten pierwszy rodzaj pieniądza. Teraz można zauważyć skąd biorą się ów rezerwy. Jednocześnie, poza rezerwą obowiązkową, każdy bank decyduje jaki poziom rezerw bankowych utrzymywać, a jaka ich część ma być przekonwertowana do gotówki i trzymana we własnych skarbcach (na koniec października było to 15 mld zł). Za pozostałą część banki mogą kupować bony pieniężne emitowane przez NBP. Krok ten ma na celu ograniczanie płynności sektora bankowego. Warto jeszcze zauważyć, iż konwersja rezerw do gotówki zmniejsza ilość rezerw w systemie bankowym i jednocześnie zwiększa ilość gotówki w obiegu. Podobnie jednak jak konwersja depozytów to wymiana jednego rodzaju pieniądz na drugi, co nie zmienia podaży pieniądza. Z kolei wzrost rezerw spowodowany zostanie poprzez wydatkowanie środków z rachunku budżetowego MF utrzymywanego w banku centralnym. Proces ten będzie bowiem prowadził do wzrostu depozytów w systemie bankowym, a co za tym idzie do przyrostu pieniądza rezerwowego.

W jaki jednak sposób rezerwy wykorzystywane są przez banki komercyjne do rozliczeń transakcji? Proces ten najlepiej zobrazować na przykładzie. Załóżmy, iż klient A wykonuje przelew ze swojego banku 1 do klienta B posiadającego rachunek w banku 2. Po złożeniu tego rodzaju dyspozycji bank 1 obniża saldo depozytu klienta A (pasywo dla banku, aktywo dla klienta) i jednocześnie wysyła ekwiwalent rezerw bankowych (aktywo dla banku) do banku 2 celem rozliczenia. W efekcie bilans banku 1 zmniejsza się (spadek depozytu i rezerw). Z kolei bank 2, otrzymując rezerwy od banku 1, dopisuje również depozyt dla klienta B. Tym samym bilans banku 2 zwiększył się (wzrost depozytu i rezerw). Zauważyć trzeba, iż bilans całego sektora bankowego nie uległ zmianie. Ponadto, w takim ujęciu zarówno poziom depozytów i rezerw pozostał taki sam. Zmianie uległa jedynie ich alokacja między bankami.

Kto emituje i kto może trzymać? Reasumując, rezerwy bankowe kreowane są wyłącznie przez bank centralny, a ich właścicielem może być wyłącznie sektor bankowy, tj. bank centralny, banki komercyjne oraz inne instytucje posiadające rachunek w banku centralnym.

Na koniec warto jeszcze dodać, iż rezerwy bankowe łączą się z szeroką podażą pieniądza wyłącznie poprzez pieniądz gotówkowy. Ten rodzaj pieniądza znajduje się zarówno w szerokiej podaży pieniądza jak i jest częścią tzw. pieniądza rezerwowego. Na ten ostatni składają się gotówka oraz rezerwy bankowe, które przez banki komercyjne mogą być zamieniane na pieniądz gotówkowy. Pamiętać trzeba jednak o tym, iż nie ma takiej możliwości, by rezerwy bankowe przedostały się do szerokiej podaży pieniądza. Myślę, iż od tego momentu ilekroć pomyślicie o pieniądzach będziecie mieli w głowie znacznie szerszy kontekst aniżeli tylko to, co znajduje się w portfelu.

![Audyty w firmach: rodzaje, korzyści, przygotowanie. Praktyczny przewodnik [e-book]](https://symfonia.pl/blog/wp-content/uploads/2026/08/shutterstock_2708642557-1.jpg)